数字金融驱动高技术产业创新对策研究

2023-11-10 08:36:16阮值华刘文华

青海金融 2023年9期

■ 阮值华 刘文华

(1.台州科技职业学院 浙江台州 318020;2.宜春学院 江西宜春 336000)

引 言

党的十八大提出创新驱动发展战略,高技术产业是新技术的使用者、投资者和研发者。在高技术产业由模仿创新向自主创新的战略转型期,中国经济也由制造大国向创新强国迈进,高技术产业在推动技术创新方面功不可没。中国经济正处于结构转型的关键期,新形势下产业结构调整、新旧动能转换和高质量发展都需靠技术创新来支撑,技术创新成为经济发展的驱动力和推进机制。然而现阶段中国高技术产业存在原创性技术、核心技术、重大关键技术严重不足而处于全球价值链中低端等问题,从而制约了中国“创新强国”战略的实施。高技术产业技术创新具有周期长、不确定性高、风险高等特点,传统金融体系的结构性失衡导致高技术产业在技术创新链中面临较强的融资约束。数字金融的发展能够有效解决高技术产业技术创新链中融资难的问题,进而促进高技术产业技术创新。

一、文献综述

高技术产业的技术创新链是“创新投入—创新产出—成果转化”的自主创新,自主创新链的周期长,不确定性高,风险高,需要大量、持续的资金支持,技术创新过程中融资困难,从而影响高技术产业技术创新链顺利开展。现有文献多从微观层面、宏观层面论证如何提升高技术产业技术创新效率。在企业微观层面上,企业规模、研发资金、研发人员、高管特征、外商投资企业、国有企业、市场竞争程度、信息基础设施等与高技术产业技术创新效率有正向关系;在宏观层面上,经济发展水平、产业政策、政府税收、财政政策、杠杆率水平、金融水平等对高技术产业技术创新效率有正向关系。其中金融水平是高技术产业技术创新环境的核心组成部分,金融能否有效供给将直接影响到高技术产业技术创新活动的顺利开展。陆岷峰、汪昌云等认为数字金融可以有效地降低信息不对称,规避道德风险和逆向选择,对企业技术创新有利。黄卓、张勋等认为数字金融拓展了传统金融的广度和深度,吸纳市场金融资源,通过网络借贷、数字支付,降低融资成本。姚博、金浩等认为数字金融在5G、大数据、云计算、智能算法、区块链等技术支撑下,构建算力、算法和大数据仓库,通过对标准化和非标准化数据进行挖掘、处理、分析,降低资金供应与需求之间的信息不对称,提升金融资源配置效率,使得“长尾群体”受益,进而降低企业技术研发的风险,促进企业技术创新和企业的成长。综上所述,数字金融的发展对经济增长和企业技术创新有正向效应,但鲜有文献研究数字金融对高技术产业技术创新的驱动效应。鉴于此,本文从数字金融和高技术产业技术创新的特征出发,选取数字金融发展、经济发展水平、制度环境质量、高技术产业技术创新、R&D经费支出、R&D人员折合全时当量、从业人员等指标,建立省级面板数据,构建线性回归中岭回归模型,探究数字金融驱动高技术产业技术创新的影响及数字金融对高技术产业微观主体技术创新的异质性研究。

二、研究假设、变量选择和数据来源

(一)研究假设

假设1:数字金融对高技术产业技术创新链存在正向的促进效应。

假设2:数字金融发展对高技术产业微观主体中处于不同的经济环境、制度环境、所有权性质、地区的影响呈现异质性。

(二)变量选择

1.解释变量。数字金融总指数。选取数字金融总指数(index-aggregate)衡量中国31个省份(不含港澳台)的数字金融水平。基于蚂蚁金服底层用户的大数据,北京大学数字金融研究中心联合蚂蚁金服集团共同编制了“北京大学数字普惠金融指数(一期、二期)”,该指数从覆盖广度、使用深度和数字化程度指数3个维度、33个具体指标,定量描绘了中国31个省份、337个城市、2800个县三个层级的数字金融的发展水平,该指标体系科学,采用层次分析法,具有较高的可信度和有效度。

从表1可以看出,数字金融总指数从2011年的16.22发展到2020年的431.93,这10年中国的数字金融处于快速发展时期。地区之间标准差从2011年的18.61增大到2020年的34.72,地区之间的差异越来越大,越来越明显。东部地区数字金融发展一直处于领先地位,中部、西部、东北次之,西部地区和东北地区相差不大,但与东部地区之间有很大的差距,数字金融的发展存在空间不平衡性。

表1 2011~2020 年数字金融发展指数

2.被解释变量。高技术产业技术创新水平。选取2011~2020年的中国高技术产业中的专利申请数来衡量高技术产业创新水平,为消除量纲、内生性等问题,取专利申请数的自然对数表示高技术产业技术创新水平。

从表2中专利申请数对数的平均值可以看出,我国高技术产业在2011~2020年总体保持高速发展。从标准差来看,地区差异在增大。东部地区高技术产业技术创新水平发展一直处于领先地位,中部、西部、东北次之。

表2 2011~2020 年高技术产业专利申请数对数

3.控制变量。(1)经济发展水平(地区GDP)。采用地区生产总值衡量各地区的经济发展水平,为消除量纲影响,取地区生产总值自然对数。经济发展水平较高代表该地区较高的资源禀赋优势,创新活跃度较高,更有益于促进技术创新水平的提升。

(2)制度环境质量。采用中国市场化指数代理制度环境质量变量。中国市场化指数从5个层面衡量了中国市场化程度,市场化指数可以体现中国31个省份的市场化水平,也常常用于评价地区制度质量的高低。

(3)高技术产业技术创新投入变量。为探究数字金融对高技术产业技术创新的作用,同时为了避免由于遗漏变量带来的内生性问题,选取R&D经费支出、R&D人员折合全时当量、从业人员作为控制变量纳入系统模型中,为消除量纲的影响,均对上述三个变量取自然对数。

(三)数据来源

数字金融发展指标来自《北京大学数字普惠金融指数(2011~2020)》;GDP数据来自国家统计局国家数据;市场化总评分指数来自《中国分省份市场化指数报告(2021)》;专利申请数、从业人员、R&D人员折合全时当量、R&D经费支出相关数据来自2011~2019年《中国高技术产业统计年鉴》《中国科技年鉴2018》。为消除量纲的影响分别对GDP、专利申请数、从业人员、R&D人员折合全时当量、R&D经费支出5个变量取自然对数,选取2011~2019年时间段作为跨度,构建中国31个省份279个观测值的省级平衡面板数据,并对残缺值采用插值法补齐。

三、实证结果及分析

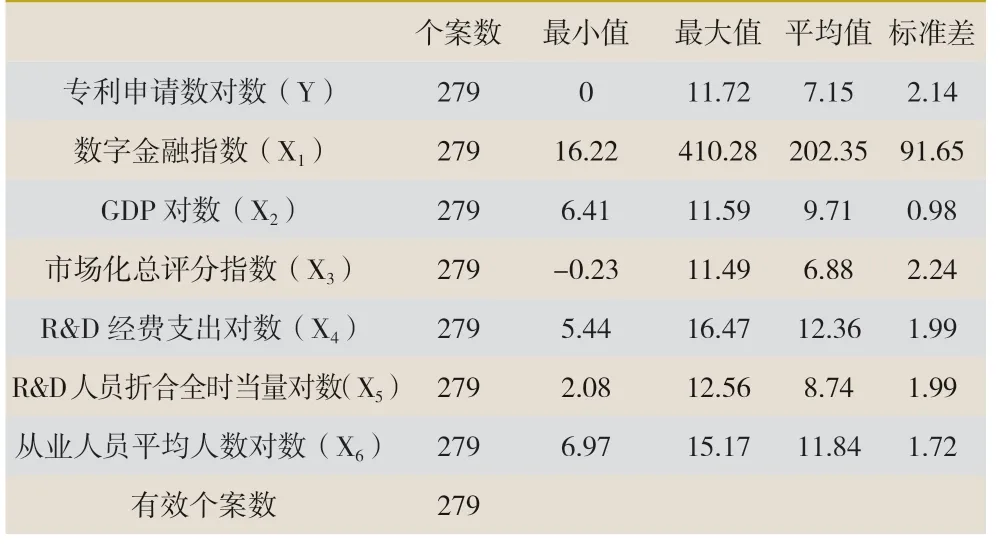

(一)变量描述统计

从表3可以看出,专利申请数对数最小值为0,最大值为11.72,标准差为2.14,表明高技术产业的技术创新水平差距很大,变异程度很高;数字金融指数最小值为16.22,最大值为410.28,标准差为91.65,表明地区的数字金融发展水平差距非常之大;市场化总评分指数最小值为-0.23,最大值为11.49,标准差为2.24,表明地区的市场环境质量差距非常之大。

表3 变量描述统计

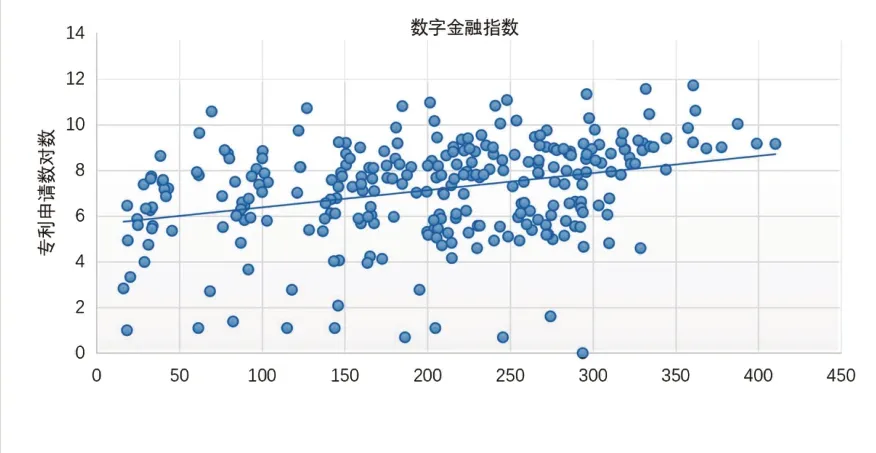

(二)数字金融发展与高技术产业技术创新的相关性

从数字金融指数与专利申请数对数的散点图(图1)可以看出,数字金融的发展与高技术产业技术创新之间存在正相关,数字金融的发展正向促进高技术产业技术创新的发展。

图1 数字金融指数与专利申请数对数的散点图

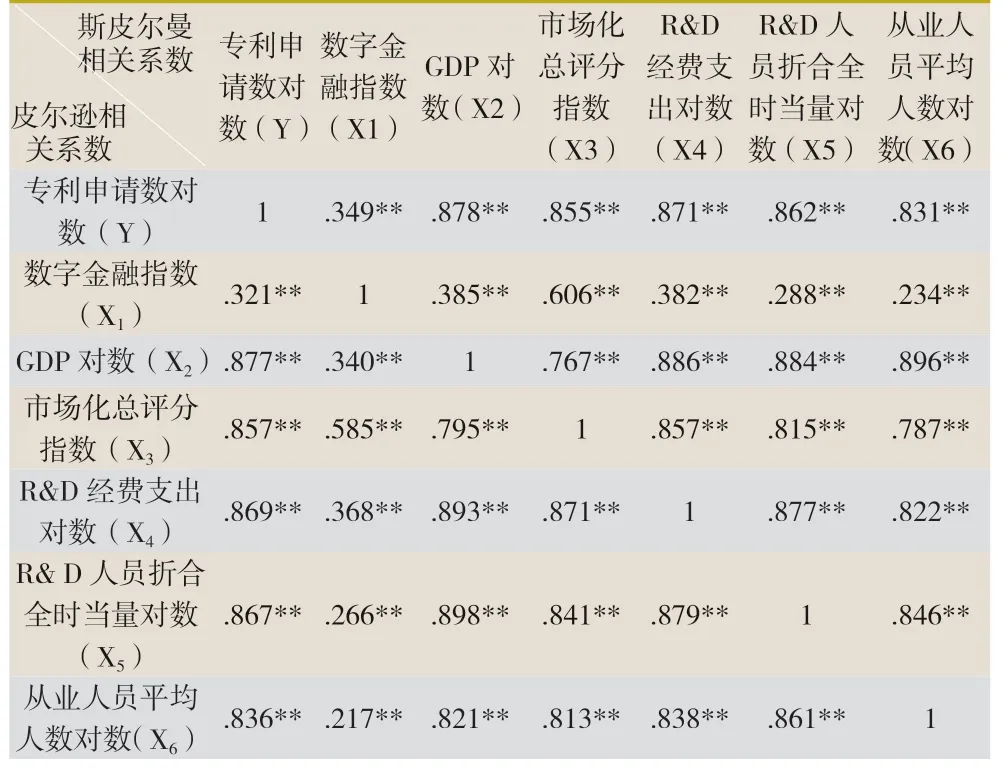

(三)相关性分析和岭回归分析模型

从表3可以看出,主要变量标准差和方差不为0,分别用皮尔森系数、斯皮尔曼系数进行相关性检验(表4),表格内左下部分是皮尔森系数矩阵计算结果,右上部分是斯皮尔曼系数矩阵计算结果。主要变量的相关性系数均在[-0.9,0.9]上,主要变量之间高度相关,变量之间可能存在多重共线性问题。

表4 主要变量相关性分析

进一步经过最小二乘法线性诊断(表5),六个变量的VIF值大于5,其中一个变量的VIF值达到44.461。

表5 最小二乘法线性诊断

基于主要变量之间高度相关,3个变量的VIF值大于10,可以采用线性回归中的岭回归模型进行进一步的回归分析,岭回归模型为:

Y=θ0+θ1X1+θ2X2+θ3X3+θ4X4+θ5X5+θ6X6

岭回归模型可以解决变量之间多重共线性的问题,岭回归模型对于参数估计的显著性和稳定性明显高于普通回归,并使参数具有解释意义和统计学意义,是一种对回归参数缺乏解释性问题的改良最小二乘估计法回归方法。通过放弃最小二乘法的无偏性,以损失部分信息、降低精度为代价获得回归系数更为符合实际、更可靠的回归方法,对病态数据的拟合要强于最小二乘法。当k越大,消除变量之间的多重共线性影响效果越好,但会导致拟合精度R2降低越大。当各回归系数基本稳定时的对应的k值即为合适的最小值。通过图2中k-β图(岭脊图)可以看出,当k大于等于0.020时,各回归系数趋于稳定,于是得出最佳岭回归参数k=0.020。

图2 k-β图(岭脊图)

输入k=0.020,通过R2值分析模型拟合情况(表6)。

表6 模型拟合情况

进一步进行F检验(岭回归ANOVA检验)(表7),F=833.420,p=0.000<0.05,说明模型有意义。

表7 岭回归F检验

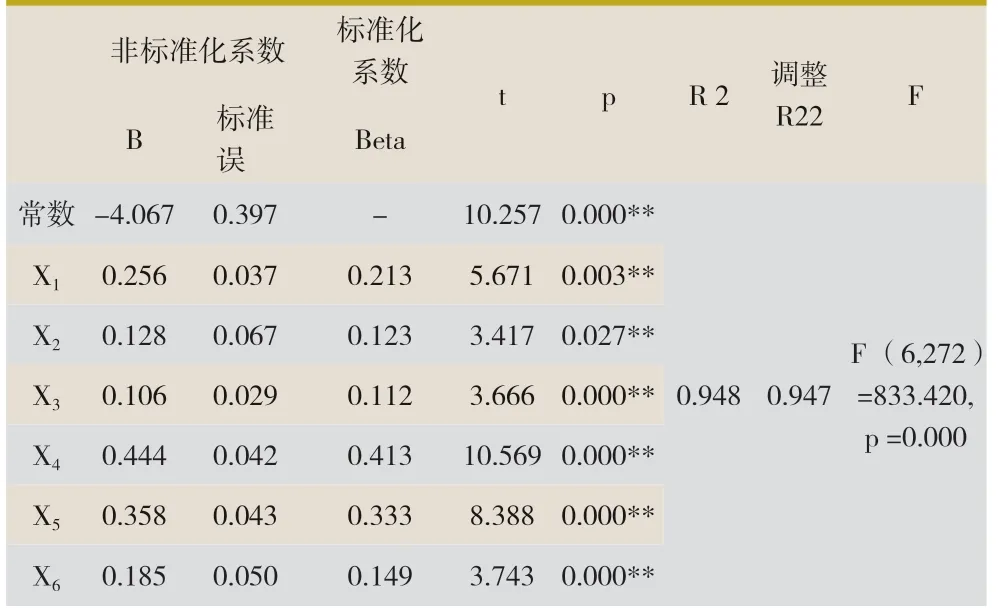

进行Ridge回归分析,回归结果见表8。

表8 Ridge回归分析结果

表9 数字金融发展与高技术产业技术创新的异质性检验

从表6、表7、表8可知,将数字金融指数、GDP对数、市场化总评分指数、R&D经费支出对数、R&D人员折合全时当量对数、从业人员平均人数对数作为自变量,将专利申请数对数作为因变量进行Ridge回归(岭回归)分析,K值为0.020,模型R2值为0.948,意味着数字金融指数、GDP对数、市场化总评分指数、R&D经费支出对数、R&D人员折合全时当量对数、从业人员平均人数对数可以解释专利申请数对数的94.84%变化原因。对模型进行稳健性检验F检验时,模型通过稳健性检验F检验(F=833.420,p=0.000<0.05),说明数字金融指数、GDP对数、市场化总评分指数、R&D经费支出对数、R&D人员折合全时当量对数、从业人员平均人数对数中至少1项会对专利申请数对数产生影响关系,通过表8得出模型公式为:

Y=-4.067+0.256*X1+0.128*X2+0.106*X3+0.444*X4+0.358*X5+0.185*X6

数字金融指数的回归系数值为0.256(t=6.671,p=0.003<0.01),数字金融指数的发展对高技术产业技术创新链有显著的正向促进作用。数字金融的发展有效地促进高技术产业技术创新。高技术产业技术创新链呈现出对资金需求量大、周期长、风险高等特点,数字金融借助5G、大数据、物联网、智能算法、区块链等数字技术和信息技术,通过了金融产品升级、服务升级、降低交易成本等途径使高技术产业获得低成本的资金,从融资渠道、服务门槛、防范风险、融资效率、征信体系等方面为高技术产业技术创新提供了优质的金融服务。

GDP对数的回归系数值为0.128(t=3.417,p=0.027<0.05),经济发展水平(地区GDP)会对高技术产业技术创新产生显著的正向影响。经济发展好的地区具有物质基础高、人才聚焦等资源禀赋优势,利于营造良好的研发和创新的氛围,有利于数字金融助力于高技术产业技术创新链水平的提升。市场化总评分指数的回归系数值为0.106(t=3.666,p=0.000<0.01),市场化总评分指数会对高技术产业技术创新产生显著的正向影响。高质量制度环境有利于促进企业增加技术研发资金的投入和防范风险,从而有利于数字金融对高技术产业技术创新的促进作用。R&D经费支出对数的回归系数值为0.444(t=10.569,p=0.000<0.01),R&D经费支出对数会对高技术产业技术创新产生显著的正向影响。R&D人员折合全时当量对数的回归系数值为0.358(t=8.388,p=0.000<0.01),R&D人员折合全时当量对数会对高技术产业技术创新产生显著的正向影响。从业人员平均人数对数的回归系数值为0.185(t=3.743,p=0.000<0.01),从业人员平均人数对数会对高技术产业技术的创新产生显著的正向影响。因此,数字金融指数、市场化总评分指数、R&D经费支出对数、R&D人员折合全时当量对数、从业人员平均人数对数会对高技术产业技术创新产生显著的正向影响关系。

综上所述,数字金融对高技术产业技术创新产生显著的正向影响,假设1验证通过。

(四)异质性检验

研究数字金融发展对高技术产业微观主体处于不同的经济环境、制度环境、不同所有权性质、不同地区的影响效应,分别进行岭回归异质性检验,结果如表 9所示。

1.经济环境质量异质性检验。将高技术产业微观主体所处的经济环境质量分成经济发展水平高和经济发展水平低两组。在经济发展水平高这一组回归结果中,数字金融指数的系数是0.131,可见经济水平发展高的地区数字金融对高技术产业技术创新呈现正向促进作用,并在5%的水平下显著。

2.制度环境质量异质性检验。将高技术产业微观主体所处的制度环境质量分成制度环境质量高和制度环境质量低两组。在制度环境质量高这一组的回归结果中,数字金融指数的系数是0.111,可见制度环境质量高的地区数字金融对高技术产业技术创新呈现正向的促进作用,并在5%的水平下显著。

3.企业所有权性质异质性检验。将高技术企业微观主体的所有权性质分为国有企业和非国有企业两组。在非国有企业这一组的回归结果中,数字金融指数的系数是0.034,可见数字金融发展对非国有高技术企业技术创新呈现正向促进作用,且在1%水平上显著,但对国有高技术企业的促进作用并不显著。

4.地理位置的异质性检验。将高技术企业微观主体所处的地理位置分为东部地区和中、西、东北地区两组。中、西、东北地区这一组回归结果中,数字金融指数的系数是0.159,可见数字金融发展对中、西、东北地区高技术产业技术创新呈现正向促进效应,且在1%水平上显著。这充分体现了我国数字金融发展的普惠性质,对欠发达地区的作用更加显著。

综上所述,数字金融发展对高技术产业微观主体中处于不同的经济环境、制度环境、所有权性质、地区的影响呈现异质性,假设2通过验证。

四、结论与建议

(一)结论

1.数字金融的发展对高技术产业技术创新存在显著的正向促进作用。基于高技术产业技术创新链周期长、风险高、保密性强等特点,高技术产业在技术创新链中融资困难,而技术创新活动需要持续、稳定的资金支持才能顺利地开展,数字金融的发展能够提供高技术产业技术创新活动所需持续、稳定和低成本的资金支持。数字金融通过5G、大数据、智能算法、区块链等信息技术获取需融资企业的基本信息和信用评价信息,解决供需双方信息不对称问题,降低信贷审批前的调查成本,缩短信贷服务审批周期,提高金融服务效率,并根据高技术产业技术创新的特性量身定制金融产品,为推动高技术产业技术创新营造良好的外部融资环境和提供有力的资金支持,并激励高技术产业加大技术创新研发人员和资金的投入,提高研发创新的效率。

2.数字金融作用于高技术产业微观主体技术创新过程中受到企业所处内外部环境的影响,高技术产业微观主体所处的经济环境质量、制度环境质量、企业所有权、区域位置等不同,数字金融对高技术产业技术创新产生的影响也不同。将样本按经济环境质量高低、制度环境质量高低、国有、非国有企业所有权、东部、中部、西部、东北地区区域位置分组进行岭回归,岭回归结果呈现异质性。

高质量经济发展水平下数字金融的发展对高技术产业微观主体的技术创新存在显著的正向促进作用。经济发展水平高的地区具有物质基础高、人才聚焦等资源禀赋优势,有利于高技术产业提升研发资金和研发人员的投入,有利于形成技术研发创新的氛围和人才聚集,从而进一步提升了高技术产业技术创新水平。同时,经济环境质量高的地区可以助力数字金融机构实现规模经济,减少供需双方的信息不对称,降低金融交易成本。

高质量制度环境下数字金融对高技术产业微观主体技术创新的促进作用更加显著。高质量制度环境是一切活动的保障,可以减少寻租成本、逆向选择、道德风险、金融系统性风险等问题的发生,通过完善监督机制,有利于保障高技术产业微观主体的技术研发活动顺利进行。

从企业所有权来看,数字金融对非国有高技术产业微观主体技术创新的正向促进效应更为显著,但对国有高技术企业的促进作用并不显著。这说明国有高技术企业享受的政策扶持和财政支撑的力度比非国有高技术企业大,因此数字金融发展对其作用效应不显著。而非国有企业面临“所有权歧视”和“规模歧视”,融资难,无法为技术研发提供充足的资金支持。数字金融利用5G、大数据、智能算法、区块链等信息技术打破了地域等的限制,解决信息不对称的问题,构建基于创新项目价值评价体系和信用评价体系,促进非国有高技术企业获取更多技术创新资金,使非国有高技术企业的技术创新活动顺利开展。

从地理位置上看,数字金融发展对中、西、东北地区高技术产业微观主体技术创新的正向促进效应更显著,而对东部地区的作用更小。这充分体现了我国数字金融发展的普惠性质,对欠发达地区的改善有显著影响。数字金融应用大数据、云计算和智能算法等信息技术,通过提供个性化的金融服务产品让服务的受众面更广,解决金融服务“最后一公里”难题,数字金融可以通过降低金融服务门槛、优化资源配置等途径促进高技术产业的技术创新效率。

(二)建议

1.高质量发展数字金融,助力高技术产业技术创新。一是加大数字金融基础设施建设的投入,加快数字金融建设的进程,金融行业应加快与5G、互联网+、数字+、大数据、区块链、人工智能等现代信息技术的结合,加快金融产业数字化的进程,合理布局数字金融整体空间分布。二是深化金融供给侧结构性改革,完善数字金融监管机制,防控金融系统性风险。政府在引导数字金融良性发展的基础上放宽数字金融机构的市场准入门槛,增加数字金融有效供给。三是利用大数据、智能算法、区块链、人工智能等先进的数字技术和信息技术,建立基于模型预估高技术产业技术创新项目价值的审核体系,增强数字金融的风险评判的科学性,对信贷资金流向和使用情况进行监测和监管。四是架构数字金融行业的云数据,在保障数据安全、规范数据使用道德的基础上与高技术产业建立信息共享机制,以减少银企供需信息的不对称,提高投融资的匹配度与效率,构建基于技术创新项目价值的审核体系,精准地为“长尾客户”提供个性化的融资服务,更好地满足高技术产业技术创新微观主体多样化的融资需求。五是发展多元化的金融主体结构,积极发展线上数字金融业务,积极开发数字金融产品,丰富数字金融产品的种类,提高企业办理融资业务的便利性,为高技术企业技术创新拓宽融资渠道。利用数字技术创新服务模式,提升融资服务质量和融资服务效率,降低高技术产业的时间成本和借贷成本。

2.改善经济环境,充分发挥数字金融对高技术产业技术创新的正向促进作用。通过增加创新型人才的专项资金,进一步加大对人才的引进力度,吸引更多的人才加入并形成人才集聚,优化人才结构,建立健全合理的人才激励机制,使人才在数字金融和高技术产业发展中发挥最大作用,助力高技术产业的创新发展。

3.优化制度环境,加强监管政府应完善制度结构,完善与数字金融有关的法律法规,加强数字金融市场主体行为、客体行为、经营行为、操作行为和资金使用情况的监管,防范信息风险、资金风险、信用风险和金融行业系统性风险。构建以市场行为监管和审慎监管合力并行的数字金融监管框架。强化数字金融与互联网联合监管机制,加强对大数据分析、区块链等数字技术的利用,畅通信息共享渠道,利用技术手段对信息风险、信用风险和操作风险进行管控,及时预警并防范金融行业系统性风险。同时加强高技术产业在融资过程中的合法权益、技术创新项目和创新成果的保护和知识产权的保护。

4.构建基于高技术产业技术创新项目价值的评估体系。基于5G、大数据、云数据、人工智能、区块链等信息技术的应用,数字金融通过构建基于高技术产业技术创新项目价值的评估体系,将高技术产业技术创新项目的价值置于数字技术分析框架下,减少供需信息不对称程度,打破了“所有制歧视”和“规模歧视”的约束,为信贷提供更加全面的和科学的依据,有效解决非国有高技术企业由于“所有制歧视”和“规模歧视”融资难的困境。通过制定个性化的融资服务,让更多“长尾用户”获得信贷资金的支持,更好地满足非国有技术创新主体多样化的融资需求。

5.加大中西部地区数字金融建设,提供更多的政策倾斜。从地理位置上看,数字金融发展对中、西、东北地区高技术产业微观主体技术创新的正向促进效应更显著。建议加大中西部地区数字金融建设,提供更多的政策倾斜,以促进高技术产业共同高质量协同发展。

猜你喜欢

数学物理学报(2022年2期)2022-04-26 14:08:06

新世纪智能(数学备考)(2021年9期)2021-11-24 01:14:34

智能制造(2021年4期)2021-11-14 18:56:41

新世纪智能(数学备考)(2020年9期)2021-01-04 00:25:12

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

中学生数理化·高一版(2018年10期)2018-11-08 11:06:56

汽车观察(2016年3期)2016-02-28 13:16:25

中国工程咨询(2016年10期)2016-01-31 03:12:10

航天器工程(2014年1期)2014-03-11 16:35:07