我国对欧盟高碳产业出口贸易及竞争力研究

2023-11-10 08:01:48徐诗雨李添星毕胜奕

北方经贸 2023年10期

徐诗雨,李添星,毕胜奕,陈 楠

(湖北工业大学经济与管理学院,武汉 430068)

一、引言

众所周知,温室气体的排放是气候变化的主要原因,全球气候变化加剧与生态环境不断恶化引起各国对碳减排的高度重视。2019 年12 月,欧盟委员会公布了应对气候变化,推动可持续发展的欧盟绿色新政。在2021 年4 月召开的全球气候峰会上,各国领导人在国际范围上就合力应对气候变化达成了共识。考虑到政策可行性,国际社会倾向于碳税或碳排放交易机制或两者结合,以补贴、能源、技术标准等政策根据进行全球碳治理。[1]2020 年9 月,习近平在联合国大会上宣布中国将提高自主减排力度,争取2030 年实现碳达峰,2060 年实现碳中和。目前,欧盟已超过美国和日本,成为我国第一大贸易合作伙伴。2019 年中欧双边贸易额达6835 亿美元,为历史最高水平,增长速度达到了8%,其中中国向欧盟出口4 413 亿美元,同比增长5.7%,自欧盟进口2422 亿美元,同比增长5.5%。[2]但在2022 年3 月15 日,欧盟正式通过欧盟碳边境调节机制(CBAM,简称“碳关税”)。作为欧盟最大的进口国,碳关税定会对我国出口贸易造成巨大影响:当欧盟征收高额碳关税后,非金属矿采选业、化学工业等高碳产业被征收的碳边境调节税率超过行业平均营业利润率,可能由于利润转负不再向欧盟出口。[3]进一步统计,欧盟实施CBAM 开始,我国对欧盟出口成本将增加1 亿-3.05 亿美元,其中约四分之三的成本由钢铁业承担。同时,碳关税涵盖诸多高碳产业,更是打击依赖高碳产业出口的发展中国家,我国甚至可能成为受影响规模最大的国家。此外,欧盟CBAM也会对我国经济社会发展、国际贸易、产业转型、技术提升等产生间接影响。因此,正确处理碳关税对我国的影响,对中欧未来友好贸易关系往来是十分重要且必要的。

关于我国对欧盟出口贸易的研究,主要集中以下几个方面:一是我国对欧盟出口贸易竞争力的相关研究。例如,杜祥琬和杨波[4](2015)研究得出:我国经济发展与能源消费还未脱钩,虽然能源弹性系数降低,但是能源消费总量在短期内还会处于上升趋势。周杰和李金叶[5](2016)以机电产品为主要研究对象,发现碳关税的实施将会增加研发资金投入,致使国际竞争力下降。通过《碳关税对我国机电产品出口贸易的双重效益探讨》也可以发现,我国对高碳产业的出口贸易的相关研究较少,由此本研究聚焦高碳产业进行研究,以期成为创新点。二是我国对欧盟出口贸易影响因素的相关研究。例如,徐博禹和刘霞辉[6](2021)基于门限回归模型,发现随着研发投入的增加,技术效应的显现与产业结构的进一步优化将极大地凸显进出口贸易的碳减排效应。许明[7](2022)将GATP 9.0 数据库划分为十个部门,运用GTAP 模型评估RCEP 生效叠加碳达峰实现对中国出口贸易的影响。刘斌和赵飞[8](2021)基于欧盟的征收标准和范围,发现碳关税增加了中国各产业的出口成本,其中对化学产业等七大产业影响较大。三是我国对欧盟出口贸易对策的相关研究。例如,姜婷婷和徐海燕[9](2021)从碳关税政策出发,得出煤炭、钢铁等高碳排放,在面对碳关税有更大的绿色转型压力,而碳关税的时间表更为紧迫,一旦实施,必将加重我国的高碳排放产业负担的结论。我国在国际层面坚定在气候治理框架下解决碳泄漏问题,探索提出中国方案。刘会政和宗喆[10](2021)提出调整优化出口产品结构,秉持劳动要素充裕的比较优势,大力发展并出口技术含量较高的劳动力密集型产品的建议。高萍和林菲[11](2022)提出要强化学习与引用国际碳排放量核算最新指南,促进国家与省级核算标准与核算清单一体化、规范化建设,同时高度重视碳排放权交易市场建设。

目前,学术界的相关研究主要集中于碳关税对我国进出口贸易的定性影响与分析,而以我国对欧盟高碳产业出口贸易为重点的定量研究极少。因此,本文基于现有研究,聚焦于高碳产业,利用2000-2021年中国对欧盟相关贸易数据,分析我国这些产业对欧盟出口贸易的趋势以及分析其竞争力状况,并据此提出应对欧盟碳边境调节机制的对策,这对进一步丰富碳边境调节机制的相关研究以及我国相关政策的制定和实施均有重要的意义。

二、我国对欧盟高碳产业出口贸易趋势分析

本研究以碳关税所涵盖的几大高碳产业(水泥、铝、化肥、钢铁等)为主要研究对象,其中由于中国与欧盟在电力生产贸易业贸易量过少而不考虑,根据2000-2020 年中国对欧盟相关产业出口贸易值,客观分析我国对欧盟高碳产业出口贸易的变化趋势(相关数据来源于联合国UNComtrade 数据库)。

(一)我国对欧盟高碳产业出口贸易产业现状分析

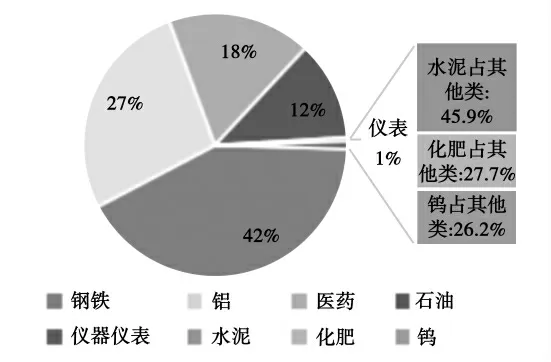

图1 显示了2000-2021 年我国对欧盟各高碳产业在出口贸易量的占比情况。由图1 可知,我国对欧盟高碳产业出口贸易以钢铁、铝等重金属为主,同时上述两个产业属于碳关税所涵盖的高碳产业领域,占比总和超过半数,其中钢铁产业在我国属于高耗能高出口产业,其出口贸易总额将近600亿美元,占所统计高碳产业的42%,是占比最大产业。铝产业紧跟其后,占比27%,其出口贸易总额近387 亿美元。医药产业在全球疫情期间,发展态势良好,向世界各国的出口贸易额剧增,尤其是近几年,该产业占出口贸易总额的相当大份额,占比18%。与此同时,碳关税所涵盖的其他非重工业的高碳产业,在总贸易额占比相对较少,但其总额长期维持在高位。

图1 2000-2021 我国对欧盟各高碳产业在总出口贸易量占比(%)

高碳产业一直是我国出口贸易的支柱产业,与我国经济发展关系十分密切,因此进口高碳产业产品的发达国家对高碳产业的依赖程度就不会立即减弱,在短期内,各国的高碳产业的绿色转型进程也不会一蹴而就,目前的高碳产业仍然会占据较大的市场份额,不过,在长期征收碳税后,属于欧盟碳边境调节机制明文规定的高碳产业,自然会受到很大的冲击,对中欧经济贸易往来会造成更多的不利影响。

(二)我国对欧盟高碳产业出口贸易总趋势分析

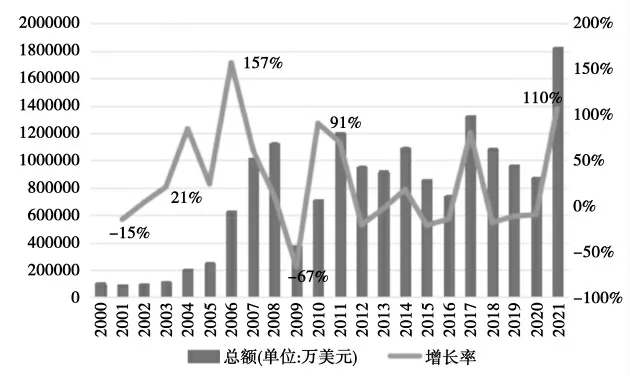

图2 显示了2000-2021 年我国对欧盟高碳产业出口贸易总趋势情况。由图2 可知,2000-2008年,我国对欧盟高碳产业出口贸易总额整体呈快速增长的态势,由2000 年的9 亿9131 美元增长至2008 年的111 亿8420 美元;2008-2009 年,可能受金融危机的影响,我国对欧盟的出口贸易出现明显的回落;2009-2011 年,我国对欧盟高碳产业出口贸易总额又呈快速增长的趋势,年均增长率为80%;2011-2016 年,我国对欧盟高碳产业出口贸易总额呈波动下降的趋势,由2011 年的119 亿6 077 美元下降至2016 年的73 亿3054 美元;2016-2017 年,出口贸易又高速增长,年增长率达到80%;2017-2020 年,我国对欧盟高碳产业出口贸易总额又呈下降的态势,由2017 年的132 亿美元快速下降至2020 年的86 亿美元;2020-2021 年,我国对欧盟出口贸易总额达到顶峰,超过180 亿美元,年增长率达到110%。其中,2019 年以来,受新冠疫情全球蔓延的影响,世界经济陷入停滞阶段,我国对欧盟出口贸易迅速下降。回顾中欧贸易交往十余年,中国始终保持坚定与支持态度,不断加深、扩大与欧盟各国的经贸关系,中国对欧盟的出口贸易总是保持上升或是稳定发展的态势。

图2 2000-2021 年我国对欧盟高碳产业出口贸易总趋势情况

由图2 可得,中欧友好的贸易往来关系,离不开双方的进出口贸易需求,而欧盟碳边境调节机制的出现,将会不可避免地影响到我国的利益与未来中欧贸易关系,我们不可否认碳关税初心在于提高各国应对气候变化的能力,但其对碳泄漏等环境问题的抑制作用也确实有限,亦会对我国出口贸易造成诸多不利影响。为了维护双方贸易往来的友好关系,我国也会积极应对欧盟碳边境调节机制对我国出口贸易带来的挑战,在碳减排的时代背景下,用中国方法打破碳关税带来的不利规则。

三、我国对欧盟高碳产业出口贸易竞争力状况

本文探究碳减排背景下中国对欧盟高碳产业出口贸易竞争力,采用区域内贸易竞争力指数(TC)与区域显性比较优势指数(RRAC)衡量中国高碳行业对欧盟出口竞争力。本研究参照李小平与卢现祥[12](2010)的研究,将高碳产业划定为10 个行业:化学工业、医药制造业、通信设备、计算机及其他电子设备制造业、仪器仪表及文化、办公用品制造业、石油加工、炼焦及核燃料加工业、其他非金属矿物制品业、金属制品业、电力、燃气的生产和供应业、黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业。根据现有贸易数据反映,中国与欧盟在电力、燃气的生产与供应业贸易量较少,因此本文对高碳产业的研究未包含该行业。本文根据2000-2021 年中国与欧盟双边高碳产业贸易测算出9 个产业的贸易竞争力相关指标。考虑到数据的一致性,本文欧盟为包括英国在内的28 个成员国,数据来源于OECD 按行业和最终用途类别划分的双边贸易数据库,行业分类标准为ISIC Rev.4(2020 年版)。

(一)中国与欧盟高碳产业贸易TC 指数

贸易竞争力指数(TC 指数)用一国贸易输出与输入来反映一国或部门的竞争力优势。TC 指数越接近于1 竞争力越大;越接近于-1 竞争力越弱;等于0 时表示该产业竞争力处于中间水平,进出口呈现均衡状态。表达式为:

其中,Xit为我国t 行业对欧盟出口总额,Mit为我国t 行业对欧盟进口总额。表1 为2001-2021 年我国与欧盟高碳产业对外贸易的贸易竞争力指数。

表1 2000-2021 年中国高碳产业对欧盟出口贸易竞争力指数

由表1 可知,我国高碳产业在欧盟贸易竞争力普遍不高。具体而言,一是弱竞争力行业:TC 指数在-1 至0 之间。在考察期内,我国对欧盟出口贸易中一直具有弱竞争力的高碳产业包括化学工业、医药制造业、仪器仪表及文化和办公用品制造业。这表明,我国对欧盟的化学工业、医药制造业、仪器仪表及文化和办公用品制造业等产品出口一直处于劣势地位。二是较高竞争力行业:TC 指数在0-0.5 之间。在考察期内,我国对欧盟出口贸易中在波动中具有较高竞争力的高碳产业包括金属制品业、黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业。这几类行业也是CBAM规制范围内且碳排放量最高的行业。尤其是2006 年以来,我国黑色金属冶炼及压延加工业一直具有较高竞争力。这可能是因为随着我国技术水平的不断提高,黑色金属冶炼及压延加工业产品水平日益提高。三是高竞争力行业:TC 指数在0.5-1 之间。2000-2021 年,我国具有高竞争力的高碳产业为通信设备、计算机及其他电子设备制造业,其他非金属矿物制品业,石油加工、炼焦及核燃料加工业。其中,贸易竞争力最强的是通信设备、计算机及其他电子设备制造业,从2000 年的0.123 增长至2021 年的0.752,不仅顺差扩大,且TC 指数逐渐接近于1,体现了我国通信设备制造业的良好发展前景与在欧盟市场中极强的出口竞争力。其他非金属矿物制品业在近年来贸易竞争力水平也呈现逐年上升趋势,在2021 年TC 值超过0.6,在欧盟的出口竞争力较强,但值得注意的是该行业包含水泥、石灰和石膏制造,石膏、水泥制品及类似制品制造,砖瓦、石材等建筑材料制造,玻璃制造等,属于欧盟碳边境调节机制中明文规制的领域,因此该行业在未来CBAM实施后贸易竞争力水平有待进一步探究。

(二)中国与欧盟高碳产业贸易RRCA 指数

本文为测度中国与欧盟区域内的贸易比较优势,参考王莉莉和肖雯雯[9](2016),使用区域显性比较优势指数(RRCA 指数),在空间范围上将RCA 指数进行缩小,表现为将世界市场上的贸易比较优势转化为研究特定区域的贸易比较优势。其表达式如下:

表2 为2000-2021 年中国高碳产业RRCA 指数,根据测算结果与判定标准,我国对欧盟的出口贸易中大部分高碳产业的RRCA 指数均小于0.7,处于相对劣势地位。这些产业包括化学工业、医药制造业、仪器仪表及文化、办公用品制造业、石油加工、炼焦及核燃料加工业、金属制品业、黑色金属冶炼及压延加工业和有色金属冶炼及压延加工业。从全球产业现代化角度,这些产业均属于高碳排产业,其产品消费过程的废水、废气、废渣等废弃物排放会对于周围环境造成较大污染和影响。可以预见,随着欧盟CBAM的实施以及相关规制措施愈加严格,这些产业要想扭转劣势地位的局面,须从生产工艺绿色化转型着力。此外,我国其他非金属矿物制品业具有较为平均的竞争优势,尤其是2012-2013 年,平均竞争优势较为明显。相比较而言,我国高碳产业中,小部分产业具有明显的显性比较优势。例如,在考察期内,通信设备、计算机及其他电子设备制造业的年均RRAC 指数为1.215,表明在欧盟市场我国通信设备、计算机及其他电子设备制造业相关产品具有比较优势。这可能与各国对电子产品需求日盛以及近年来我国5G 通信等电子产品的快速发展有关。

表2 2000-2021 年中国高碳产业对欧盟贸易区域显性比较优势指数

四、研究结论与对策建议

本文基于2000-2021 年中国与欧盟九大高碳行业双边贸易数据,依据贸易竞争力指数(TC)、区域显性比较优势指数(RRCA)等指标,对碳减排背景下中国高碳产业出口欧盟的竞争力水平进行分析。结果表明,2000-2020 年,我国对欧盟高碳产业出口贸易总体呈上升或是稳定发展的态势;2000-2021 年,在欧盟市场中,我国具有高竞争力的高碳产业为通信设备、计算机及其他电子设备制造业,其他非金属矿物制品业,石油加工、炼焦及核燃料加工业。其中,我国通信设备、计算机及其他电子设备制造业的竞争力和显性比较优势均最强,而其他非金属矿物制品业以及石油加工、炼焦及核燃料加工业虽然具有较强的贸易竞争力,但显性比较优势不明显。相比较而言,其他高碳产业如化学工业、医药制造业等均处于劣势地位,且没有显性比较优势。这表明我国高碳产业与欧盟的对外贸易中竞争力相对较弱,存在较大的市场前景,而高碳产业的低碳化发展将助力我国与欧盟的双边贸易。在全球碳减排背景下以及我国国内“双碳”远景目标的实现过程中,这些行业要在未来的贸易中取得优势,需要在绿色转型以及行业技术水平的提升方面着手,相关的对策建议为:

(一)完善碳权交易制度,以市场手段代替行政手段

过去在节能减排方面,中国形成了行政手段的路径依赖,虽然在一定阶段内取得了较好的减排成果,但是也产生了政府监管成本与企业减排成本大幅增加的问题。随着中国的碳排放交易试点取得阶段性成功与欧盟碳市场的良好发展,实践证明,市场手段是减少温室气体排放行之有效的政策工具,具有降低社会减排成本和调动企业节能积极性的二元性,相较于行政手段,市场手段更加有利于社会福利最大化。

(二)以产业结构升级为主导,坚持低碳经济发展

国内应加强对高碳产业的低碳化转型,加大对制造业企业的扶持力度。而制造业低碳化转型的重点在于绿色工艺创新,从投入与产出的角度来看,绿色工艺创新的核心在于要素的投入与对于环境的产出之间的关系。而碳税的规制,是从生产角度降低企业的二氧化碳排放量与其要素投入比。中国应以产业结构升级为导向,促进企业向价值链上游发展,同时减少对高排放的能源产业的依赖,发展清洁能源,并在制造业等高能耗产业中提高清洁能源的使用率。

(三)以企业绿色技术升级应对国外碳关税壁垒

目前我国碳权交易等碳排放规制的实施程度不断加强,但随着国外碳税制度的实施以及碳关税征收提上日程,若国内企业不对生产技术进行绿色化革新,以牺牲环境换取利益的生产行为必将难以为继,而且在出口过程中易受碳关税等绿色贸易壁垒阻碍。[13]在面对不断加强的环境规制政策时,企业必须创新绿色技术引领发展,做到环境管理规划精细化,在生产过程中分阶段落实减排理念,将减排渗透到生产、管理的各个环节之中去,从生产的源头减少二氧化碳的产生。

猜你喜欢

英语世界(2023年11期)2023-11-17 09:24:20

北京航空航天大学学报(2021年9期)2021-11-02 08:24:22

财经(2021年22期)2021-10-28 17:22:36

中国财政年鉴(2019年0期)2019-08-31 10:20:56

中国外汇(2019年21期)2019-05-21 03:04:22

中国化肥信息(2018年3期)2018-08-23 09:10:40

消费导刊(2018年10期)2018-08-20 02:56:32

海峡姐妹(2018年5期)2018-05-14 07:37:12

中国科技信息(2016年21期)2016-11-14 02:05:21

南风窗(2015年11期)2015-09-10 07:22:44