医药企业价值评估研究

2023-11-09 09:04:10刘星

中小企业管理与科技·下旬刊 2023年9期

关键词:企业价值

刘星

【摘 要】近年来,在国家医保目录调整、创新药加速审评审批等政策导向下,药物研制向创新驱动加速转型,更加凸显了医药企业不确定性大、风险高的特征,运用传统的企业价值评估方法难以准确评估该类企业的价值。因此,论文充分结合医药制造业及企业自身特点对广州白云山的企业价值进行评估。论文以广州白云山医药集团股份有限公司为研究对象,将企业价值分为现时价值和潜在价值两部分,分别运用收益法中的FCFF模型和实物期权法中的B-S模型对其进行估值,得到广州白云山的市场价值。

【关键词】企业价值;FCFF模型;B-S模型

【中图分类号】F406.7 【文献标志码】A 【文章编号】1673-1069(2023)09-0034-03

1 引言

医药行业一直是我国重点扶持发展的行业,尤其是在疫情的影响下,国家十分重视医药制造业的发展。近年来,国家相继出台《中医药发展“十三五”规划》《“健康中国2030”规划纲要》等一系列战略政策,不断加大对医药制造业的政策支持力度。

广州白云山医药集团股份有限公司,成立于1997年9月1日,A股股票代码为600332,是一家集药品研发、生产和销售于一体的中医药制造企业,自成立以来发展势头良好。对于这类企业的估值,目前大多采用自由现金流折现法,忽略了企业研发项目的价值,所以文章结合自由现金流法与实物期权法对该企业进行价值评估。

2 医药制造业的发展现状与特点

2.1 医药制造业的发展现状

2.1.1 国家政策大力支持

2022年以来,国家在药品监管、医疗保障等多个领域出台新法规和新政策,在政策驱动下,医药行业风险与机遇并存,国内医药企业逐渐向创新驱动型转变。

医疗服务方面,2022年4月,国家医疗保障局发布《关于做好支付方式管理子系统DRG/DIP功能模块使用衔接工作的通知》。国家医疗保障局依托全国统一的医保信息平台开发了DRG/DIP功能模块基础版,将推进DRG/DIP支付方式改革向纵深发展。

药品监管方面,2022年5月,国家药品监督管理局发布《中华人民共和国药品管理法实施条例(修订草案征求意见稿)》,要求调整现行《条例》不相适应的内容,细化具体管理规定。2022年9月,国家市场监督管理总局发布《药品网络销售监督管理办法》,对药品网络销售管理、平台责任履行、监督检查措施及法律责任作出了规定。

医疗保障方面,2022年7月,国家医疗保障局发布《关于进一步做好医疗服务价格管理工作的通知》,要求强化医疗服务价格宏观管理和动态调整,扎实做好医疗服务价格日常管理工作。

2.1.2 市场需求持续增长

第七次人口普查数据显示,我国60岁及以上人口为2.64亿人,65岁及以上人口高达1.91亿人,占总人口的比例分别为18.7%和13.5%,随着人口老龄化的加劇和生活水平的提高,人们对医疗服务的需求在不断增加。

2.1.3 药品研发不断推进

《2022年医药研发趋势年度分析》白皮书显示,我国的药品研发数量占全球的20.8%,成为仅次于美国的药品研发大国。显然,我国的医药研发已进入一个蓬勃发展的时期。

2.2 医药制造业的特点

医药制造业属于高附加值的技术密集型行业,具有研发时间长投入大、风险与收益并存、行业壁垒高等特征。

2.2.1 研发时间长、投入大

对于制药企业来说,新药的研发周期比较长,从研发到上市通常需要经历临床前研究、临床试验申请等6个阶段,研发时间无法准确估计。在新药研发期间,不仅需要投入大量的人力和物力,还需要十分雄厚的资金支持,这非常考验企业的现金流状况。

2.2.2 风险与收益并存

新药研发属于技术创新活动,通常具有技术、财务、管理、生产、环境以及市场风险[1]。但是如果在规避风险的同时将技术创新转化为研发成果,在市场上就会产生稀缺性,药品价格也会相对昂贵,当产品拥有一定的市场份额后,能够带来可观的收益,可以弥补企业之前的研发投入,并成为未来研发项目的资金保障,促进企业良性发展[2]。

2.2.3 行业壁垒高

医药制造企业要想在该行业立足,技术和人才不可或缺。在研发过程中,制药企业通常会运用有机化学、药物化学等多种学科知识,具有较高的行业技术门槛。医药制造行业高技术人才培养的时间长、成本高,目前国内经验丰富的技术人才属于稀缺性资源。所以,要想在该行业立足,就必须牢牢抓住科研人才这一关键要素。

3 广州白云山的企业价值评估

3.1 企业概况

广州白云山医药集团股份有限公司是广州医药集团有限公司控股的上市公司,主要从事中西成药、化学原料药、天然药物、生物医药、化学原料药中间体的研究开发、制造与销售等业务。广州白云山医药集团股份有限公司是一家既富有“传奇色彩”又充满活力的医药制造企业。之所以“传奇”,是因为其悠久的中医药历史和文化软实力,旗下12家成员企业获得中华老字号认证,同时,拥有星群夏桑菊、王老吉凉茶等6项国家级非物质文化遗产;之所以充满活力,是因为其丰富的产品与品牌资源,拥有中国驰名商标10项、广东省著名商标22项、广州市著名商标27项。

3.2 企业价值评估

广州白云山的生产和销售业务、大商业板块以及大医疗板块,具体表现为饮料、食品的生产销售,以及医药产品、医疗器械等流通业务。研发项目的价值主要涉及医药制造业务和研发业务,具体表现为中西成药和天然药物的研发项目,可以看出,广州白云山的企业价值主要包括现有资产价值和潜在研发价值两部分。基于广州白云山企业价值的特点,本文从现时价值和潜在价值两个角度对该企业进行评估,分别采用收益法中的FCFF模型和实物期权法中的B-S模型,二者加总得到企业整体价值。

3.2.1 企业现时价值评估

由于广州白云山的未来现金流不满足每年自由现金流固定不变的特征,本文选择自由现金流量贴现两阶段模型对企业现有资产价值进行评估。近年来,企业成长较为稳定,将2023-2027年作为企业高速增长期,2027年之后划为永续增长期。企业现时价值评估模型如下:

式中,V1为现有资产价值;FCFFt为第t年自由现金流量;WACC为加权平均资本成本;g为稳定期增长率;n为产生未来现金流量的持续时间。

①预测期企业自由现金流量

企业自由现金流量=息前税后营业净利润+折旧和摊销-资本支出增加额-营运资本增加额。

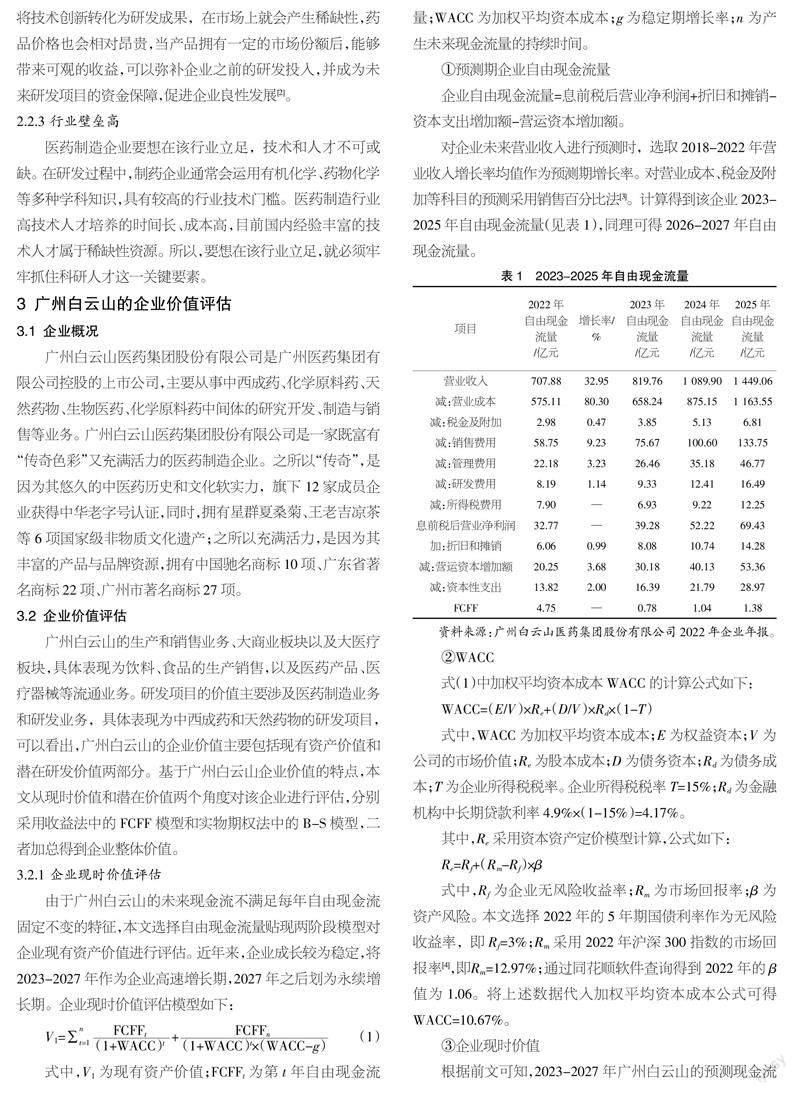

对企业未来营业收入进行预测时,选取2018-2022年营业收入增长率均值作为预测期增长率。对营业成本、税金及附加等科目的预测采用销售百分比法[3]。计算得到该企业2023-2025年自由现金流量(见表1),同理可得2026-2027年自由现金流量。

式中,WACC为加权平均资本成本;E为权益资本;V为公司的市场价值;Re为股本成本;D为债务资本;Rd为债务成本;T为企业所得税税率。企业所得税税率T=15%;Rd为金融机构中长期贷款利率4.9%×(1-15%)=4.17%。

其中,Re采用资本资产定价模型计算,公式如下:

式中,Rf为企业无风险收益率;Rm为市场回报率;β为资产风险。本文选择2022年的5年期国债利率作为无风险收益率,即Rf=3%;Rm采用2022年沪深300指数的市场回报率[4],即Rm=12.97%;通过同花顺软件查询得到2022年的β值为1.06。将上述数据代入加权平均资本成本公式可得WACC=10.67%。

③企业现时价值

根据前文可知,2023-2027年广州白云山的预测现金流分别为0.78亿元、1.04亿元、1.38亿元、1.84亿元、2.45亿元;折现率均为10.67%。由此计算得到2023-2027年现金流折现值分别为0.71亿元、0.85亿元、1.02亿元、1.23亿元、1.47亿元,合计5.28亿元,即广州白云山的第一阶段现值(高速发展期)为5.28亿元。

进入稳定期后,企业已经形成比较成熟且稳定的商业模式,发展速度有所放缓。永续发展期间,其发展速度接近于全年GDP增长率,IMF预测,2026年我国GDP增长率为5%。稳定增长期现值P==26.01亿元。

广州白云山的企业现时价值为高速增长期现值与稳定增长期现值之和,即31.29亿元。

3.2.2 企业潜在价值评估

实物期权法下的B-S模型中的标的资产分为不支付股息、支付固定股息、按照固定股息率支付等3种情况[5]。2022年广州白云山向全体股东每10股派发现金红利7.32元,属于支付固定股息的情况。结合广州白云山的特点,本文选择支付固定股息的B-S模型对企业潜在价值进行评估,评估模型如下:

①B-S模型下的参数选取

标的资产波动率σ。借鉴罗艾筠[6]的做法,通过同花顺查询得到广州白云山2022年的股票波动率为31.03%。

无风险收益率r。无风险收益率即不存在违约风险的收益率,可以参照国债到期利率,2022年的5年期国债收益率为无风险收益率,即r=3.00%。

期权行权时间T。公司在5年的预测期内高速增长,预测期后进入永续期,以稳定的速度发展,因此,选用预测期的年限为期权的执行时间,即T=5。

支付股息后标的资产价值S0-I0。通常B-S模型中会将标的资产价值设定为企业母公司资产负债表中总资产的账面数值[7],2022年广州白云山的企业总资产为746.65亿元,本年度企业共计派发红利11.9亿元。支付股息后标的资产价值S0-I0=734.75亿元。

实物期权的执行价格X。本文将2023-2027年预测期内广州白云山的此类费用增加额的现值之和作为期权执行价格,即X=236.81亿元。

3.2.3 企业整体价值

根据上述结果,广州白云山的整体价值为V1+V2=31.29+534.49=565.78亿元。根据同花顺软件查询得到,2022年12月31日广州白云山的总市值为463.99亿元,与评估价值的误差率为16.82%,该误差率属于合理区间。

4 结论

医药行业的经营发展不确定性强、风险较大,企业价值的合理评估无论对企业本身还是投资者都至关重要。文章以广州白云山为研究对象,将其整体价值分为现有价值和潜在价值两部分,分别采用FCFF模型和B-S模型,得出企业價值。研究结果发现,该企业的潜在价值占比远远高于现有资产价值。与市场价值进行对比,发现企业评估价值略高,但是误差在合理区间之内。

医药制造企业具有研发时间长投入大、风险与收益并存、行业壁垒高等特征,企业需要进行灵活决策来应对各种不确定性,采用FCFF模型和B-S模型相结合的方式对广州白云山进行企业价值评估相对来说更加全面、准确。

【参考文献】

【1】吴海霞,李野,赵双春.浅析新药研发项目的六大风险[J].中国新药杂志,2006(24):2092-2094.

【2】马俊捷.实物期权法在生物医药企业价值评估中的应用研究——以安科生物为例[J].上海商业,2022(2):183-185.

【3】田野,牛毅方.实物期权视角下SW公司高新技术企业价值评估研究[J].中国管理信息化,2022,25(11):4-7.

【4】陈蕾,刘旭.FCFF模型参数选取对企业价值影响的统计分析[J].财会月刊,2012(27):40-45.

【5】李丰锋,马庆华.期权定价与企业价值评估[J].财会月刊,2017(35):54-59.

【6】罗艾筠.基于实物期权法的文化创意类公司价值评估[J].财会通讯,2020(12):131-133+146.

【7】李寅龙,胡志英.实物期权视角下互联网企业价值评估的认知——基于美团的纵向案例研究[J].投资研究,2021,40(11):123-130.

猜你喜欢

当代经济管理(2016年12期)2017-01-10 17:08:31

会计之友(2016年24期)2017-01-09 09:52:42

现代商贸工业(2016年5期)2016-12-26 08:52:20

经营者(2016年19期)2016-12-23 15:40:07

中国经贸(2016年19期)2016-12-12 13:32:01

企业导报(2016年20期)2016-11-05 19:30:53

企业导报(2016年20期)2016-11-05 19:06:40

企业导报(2016年19期)2016-11-05 17:03:05

商业会计(2016年13期)2016-10-20 15:55:28

中国市场(2016年33期)2016-10-18 13:38:26