2023 年前三季度猪肉市场分析及展望

2023-11-08 07:28:14杨瑢

中国猪业 2023年5期

杨 瑢

(福建省畜牧总站,福建福州 350001)

1 2023 年前三季度猪肉市场分析

1.1 生猪和猪肉市场价格上半年低位震荡后回升

2023 年三季度猪肉均价为25.91 元/kg,较2022年同比降低7.7%。从月价格来看,受新冠肺炎疫情影响,猪肉消费在2022 年12 月份急剧下降,叠加出栏量激增,猪肉价格开始大幅下跌,自2022 年11 月份的40.62 元/kg 连续8 个月跌至2023 年8 月份的23.38 元/kg。2023 年7 月底受生猪出栏增速放缓、二轮冻猪肉收储提振、强降雨天气影响生猪产品调运等因素影响,猪肉价格连续2 个月回升,涨至9 月份的26.88 元/kg,环比增长0.8%,同比降低25.0%。从不同月份来看,2023 年1 月份环比跌幅最大,大幅下跌17.0%,2 月份和4 月份环比跌幅均超过6%。与2022 年同期相比,5月份开始同比低于2022 年同期,三季度同比跌幅均超过20%。从周价格来看,猪肉价格在2022 年10 月份的第4 周涨至阶段性高点41.61 元/kg,随后呈现跌势,2023 年7 月份第3 周跌至23.25 元/kg,累计下跌44.1%,7 月底开始连续6 周反弹,8 月份最后1 周涨至27.26 元/kg 后再次回落,9 月第4 周为26.63 元/kg,环比下跌0.7%,同比下跌27.1%。

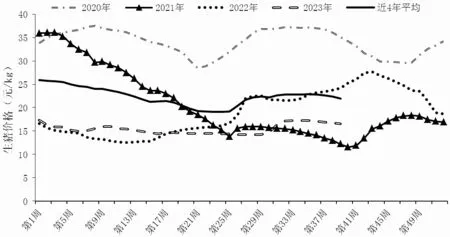

由图1 可知,2023 年前三季度生猪均价为15.43 元/kg,同比下跌10.4%。从月价格来看,生猪价格自2022 年11 月份开始下跌,从2022 年10 月份高点的26.64 元/kg 跌至2023 年7 月份的14.35 元/kg,同比跌35.3%。总体来看,2022 年末至2023 年一季度持续大幅下跌,二季度跌幅趋缓后仍然呈现探底趋势。8 月份开始生猪价格快速反弹至17.02 元/kg 后,9 月份再次回落至16.77 元/kg,环比下跌1.5%,同比下跌28.5%。从周价格来看,2022 年10 月第4 周生猪价格涨至高点27.66 元/kg,11 月第1 周开始下跌,尽管

图1 2020 年以来生猪周价格变动情况

2023 年3 月份存在短期小幅反弹,但仍难改跌势,7 月第2 周跌至14.19 元/kg 后回升,8 月最后1周涨至17.21 元/kg。由于短期涨速过快、生猪供应仍然较为充裕的基本特征没有改变,9 月份开始猪价再次稳中有跌,9 月第4 周为16.51 元/kg,环比下跌1.0%,同比下跌31.6%。带动8 月初猪价快速回升的主要原因是供需关系改善叠加养殖户盼涨情绪。2023 年1—7 月份养殖端生猪出栏仍然处于较高水平,明显高于2022 年同期,7 月下旬到8 月供给同比增幅回落,同时中秋和国庆双节备货的需求也提振猪肉消费,带动消费量季节性增长,因此,猪价短期反弹后处于成本线以上、呈现稳中有降的趋势。从5 月第1 周开始生猪价格开始低于2022 年同期,受2022 年第三季度猪价持续上涨影响,2023 年第三季度猪价同比跌幅不断扩大。

1.2 养殖成本仍处于历史高位,生猪养殖小幅亏损

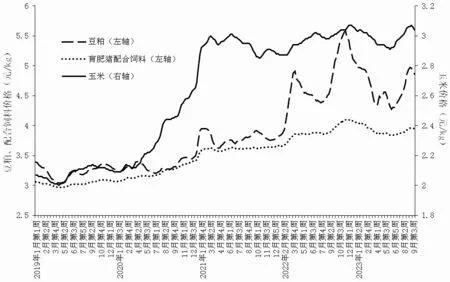

由图2 可知,玉米和豆粕价格先跌后涨,使育肥猪饲料价格仍小幅高于2022 年同期。2023 年前三季度玉米、豆粕、育肥猪配合饲料平均价格分别为2.99 元/kg、4.65 元/kg 和3.92 元/kg,分别较2022 年同期上涨1.2%、4.8%和2.6%。其中,玉米价格由1 月份的3.04 元/kg 降至6 月份的2.92 元/kg,第三季度回升,9 月份为3.06 元/kg。从不同月份来看,2023 年4-7 月份玉米价格同比下跌,其余月份均高于2022 年同期。豆粕价格走势与玉米价格走势基本一致,由1 月份的4.99 元/kg 振荡跌至6 月份的4.32 元/kg,之后连续3 个月回升至9 月份的4.93 元/kg,同比涨3.3%,2023 年第三季度豆粕呈现阶段性快速上涨趋势。育肥猪配合饲料价格在2023 年第三季度呈现上涨态势,由1月份的4.05 元/kg 跌至6 月份的3.84 元/kg(图2),7月份开始上涨,9 月份为3.96 元/kg,同比涨0.9%。

图2 2019 年以来玉米等主要饲料原料的周价格变动情况

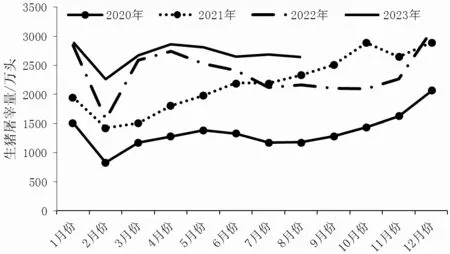

图3 2020—2023 年规模以上定点屠宰企业生猪屠宰量

2023 年前三季度出栏1 头120 kg 肥猪亏损约130元。从不同月份来看,2023 年1 月份微幅亏损,约50元/头;2 月份受猪价大幅下跌影响,亏损额扩大至250元/头左右;3 月份亏损额降至150 元/头左右;4 月份亏损额再次扩大至210 元/头左右;5—6 月份亏损额回落至150~200 元/头;7 月份猪价创2023 年以来新低,亏损额再次扩大到200 元/ 头以上;8 月份实现盈利,约50 元/ 头左右;9 月份猪价下跌,盈利额降低至30 元/头左右。

2 2023 年前三季度猪肉市场影响因素分析

2.1 2023 年生猪出栏量明显高于2022 年同期

据国家统计局数据显示,2023年上半年全国生猪出栏37 548 万头,同比增加961 万头,增长2.6%;猪肉产量3 032 万吨,增加93 万吨,增长3.2%,其中二季度同比增加4.6%,明显高于一季度的增幅。第二季度末,全国生猪存栏43 517 万头,同比增加460 万头,增长1.1%;环比增加423 万头,增长1.0%。第三季度生猪出栏量和猪肉产量仍然维持同比增长趋势。

2023 年1—8 月份规模以上生猪定点屠宰企业累计屠宰生猪21 471 万头,同比增长13.2%,从各月份来看,2023 年1 月份正值出栏高峰期,屠宰量同比增长1.7%,2 月份开始屠宰量同比激增44.1%,3 月份屠宰量环比大幅增加18.1%,同比增3.0%,4 月份和5 月份生猪屠宰量几乎与2022 年和2023 年春节消费旺季时屠宰量相当,6—8 月份均高于2 600 万头,7—8 月份均较2022 年同期增长20%以上。受2022 年猪价短时间快速下跌的影响,春节前应出栏的育肥猪节后才陆续出栏,直到二季度前期,压栏的大猪才逐渐出清。

2.2 2023 年猪肉进口量高于2022 年同期

受2022 年下半年猪价持续上涨影响,贸易商对2023 年市场预期较高,带动2023 年一季度进口量呈现相对高位,但猪价的快速回落,使得进口量总体呈下降趋势。2023 年1—8 月份猪肉进口累计116.88 万吨,同比增长9.6%;但猪肉单月进口量逐月下降,从1 月份21.54 万吨降至8 月份的10.99 万吨;猪杂碎累计进口78.11 万吨,同比增长7.7%。进口猪肉主要来自巴西、西班牙、加拿大、美国、丹麦和意大利,分别占进口总量的25.0%、24.7%、8.8%、8.3%、8.1%和8.1%,合计占比83%。欧盟是我国进口猪肉主要来源地,2023年上半年欧盟的猪价大幅上涨,而我国猪价处于低位,因此,进口量逐月下降,北美和南美对我国猪肉出口占比提升。国内生猪价格在14 元/kg 左右时,国内鲜肉转冻肉成本低于进口肉,因此,在2023 年2 月中旬、4 月份和5 月份大量国内活猪屠宰后转为冻品,带动上半年冻品库存持续增加,使冻猪肉库存处于近年来的高位。2023 年第三季度中后期猪价回暖,同时双节备货带动冻品消费需求增长,冻猪肉库存小幅回落,但仍然处于较高水平。

2.3 猪肉消费需求短期恢复,但对猪价支撑不足

2023 年春节后社会餐饮、团体消费等快速增加,猪肉消费好于2022 年同期。但是,节后猪肉消费需求总体处于淡季,同时出栏活重仍处于较高水平,因此,猪价上半年反弹幅度较小、时间较短,一直到7 月底才开始有所回升。2023 年第三季度尽管猪肉消费受双节拉动季节性增长,但增幅有限,因此,猪价反弹后并未持续上涨,猪价回落时间早于以往时间,但降幅不大,总体稳中有跌。

2.4 2 轮冻猪肉收储防止猪价过度下跌

2023 年2 月份和7 月份2 轮冻猪肉收储均达到了稳定猪价、防止过度下跌的效果。尽管一季度猪价低迷,但冻猪肉收储提振信心、冬春季北方疫病影响,推动养猪价格上半年处于较好水平,年中预期回落带动仔猪价格回落。尽管依然存在二次育肥现象,但已经明显较2022 年同期下降。基于养殖户对第二季度猪价的看好,压栏和二次育肥情绪升温,随着猪价持续低迷以及三季度猪价反弹力度有限,二次育肥现象开始明显下降。

3 猪肉市场展望

能繁母猪产能仍然处于高位、母猪效率提升带动2023 年生猪出栏量、猪肉产量和供给量创历史新高。生猪养殖总体处于小幅亏损局势,带动母猪产能继续调减。受母猪调减幅度较小影响,2024 年生猪供给仍将处于高位,生猪价格将保持低位窄幅震荡,全年平均价格将接近2023 年水平。

2023 年猪肉产量和供给量将创历史新高。2023 年能繁母猪存栏连续8 个月小幅下降,从2022 年12 月份的4 390 万头,至2023 年8 月份的4 241 万头,环比减少0.7%,同比减少1.9%。自2022 年的下半年开始,国内猪场的PSY 和MSY 水平提升0.5~1 头,繁殖效率的提升带动了上半年仔猪供给量的持续增长。预计2023年生猪出栏量将创新高,达到7.5 亿头,猪肉产量6 060 万吨,猪肉进口量预计达200 万吨,供给量将高于2014 年历史最高水平。从消费来看,预计第四季度猪肉消费需求将逐渐进入旺季,当前猪价处于常态水平,有利于支撑消费需求稳步回暖。

猪价短期回落后,在四季度中后期将会季节性回升,但均价将明显低于2022 年同期。受2023 年上半年仔猪供应稳步增长影响,按照新生仔猪6 个月后出栏的生长规律判断,四季度生猪出栏量仍将稳定增加,从而保障了猪肉供给。随着天气转凉,腌腊等消费需求将会有效支撑猪价稳定。从供给端看,目前我国生猪和猪肉供给基本面仍然呈现充裕特征。从消费端来看,四季度是猪肉消费的旺季,猪肉价格处于较合理水平,能够有效推动猪肉消费需求季节性稳定增长。因此,2023 年第四季度我国猪肉的供需量将呈现季节性增加,生猪价格整体呈现季节性涨跌、窄幅波动,但2023 年秋冬季,平均猪价将大幅低于2022 年同期水平。

能繁母猪产能仍将呈现稳中有减的趋势,2024 年猪价仍将处于下行周期。尽管2023 年8 月份生猪养殖已处于盈利阶段,但由于盈利仅处于微利水平,叠加产业对后期市场前景的不乐观,预计能繁母猪产能仍将继续调减,但由于规模养殖场尤其是龙头养殖企业产能仍然增加,因此,母猪存栏量降速将较平缓。2024 年生猪供给仍将呈现高位,猪价仍然处于下行周期,预计全年猪价与2023 年均价接近。

建议广大养殖场户顺时顺势出栏生猪,紧盯农业农村部官方发布的能繁母猪存栏情况等预警信息,客观、冷静地看待市场预期,同时做好非洲猪瘟等重大动物疫病的有效防控,及时化解疫情风险,顺应市场趋势出栏,提指标、增效益、防损失。

猜你喜欢

今日农业(2021年7期)2021-11-27 13:44:48

今日农业(2021年14期)2021-11-25 23:57:29

今日农业(2021年14期)2021-11-25 23:57:29

今日农业(2021年14期)2021-10-14 08:35:36

江西畜牧兽医杂志(2020年4期)2020-02-13 16:31:47

猪业科学(2018年4期)2018-05-19 02:04:32

农家顾问(2016年12期)2017-01-06 18:10:25

新农业(2016年16期)2016-08-16 03:42:21

学习月刊(2015年4期)2015-07-09 03:52:10

农产品市场周刊(2012年23期)2012-04-29 00:44:03