中国与国际股市波动的时变相关性检验

——基于小波分析和GARCH-Copula技术

2023-11-08 02:02:22王一鸣,周泳光,2

大连理工大学学报(社会科学版) 2023年5期

王 一 鸣, 周 泳 光,2

(1.北京大学 经济学院,北京100871;2.广东工业大学 经济学院,广东 广州 510520)

一、引 言

中国股票市场成为继美国之后的第二大资本市场后,继续推行沪港通、深港通、沪伦通,QFII、QDII额度放开,新三板改革,北交所成立等,这些举措一方面理顺了国内的资本循环,另一方面也加强了中国和发达市场的连通性。而美国、欧洲等股票市场,因制度成熟、交易历史悠久,在资本领域保持着先进性和领先地位。美元、英镑仍是世界的强权货币,美国的经济政策也是各国的风向标;美国、欧洲的经济周期仍然会影响全球市场。在此背景下,研究中国、美国、欧洲特别是英国的股市联动机制,不仅有助于理解中国金融市场的发展和国际地位,也有利于防范金融风险,维护国家金融安全。

我国股市与发达市场的联动性如何?各市场在长期趋势和短期冲击方面具有怎样的机理?中美欧股票市场的价格传导机制如何?理清这类问题,将对我国股票市场的发展逻辑、监管指引、风险防控提供有益指导。本文综合运用小波相干谱、格兰杰检验、ARMA-GARCH-Copula方法,以中国沪深300、美国标普500、英国富时100股票指数为代表,进行时频分解和实证分析。

金融市场的联动性研究一直是学术界的热点和经典主题,国内外的学者也运用多种方法,对市场不同变量、不同时期进行理论建模和实证检验,研究市场长期均衡、金融危机期间风险传染、波动性的溢出效应等等。对于联动性的概念,卢卡斯在1997年研究宏观经济变量时将联动性形容为共同变动的趋势;也有学者将联动性定义为描述不同频率水平和不同时间范围内的变量间关系,本文关注的联动性特指不同国家股票市场指数收益率序列的相互关系。

对市场联动性的研究需要分析变量的分布,针对金融市场时间序列常常表现出自相关、异方差现象,学术界使用ARMA-GARCH方法刻画边缘分布;对于联合分布的刻画则常采用多元正态分布、多元t分布,或者用拓展的GARCH族模型进行分析。但上述估计方法缺乏对边缘分布的差异性区分,精度有限。

在21世纪初,Copula理论被引入到经济学领域,可以单独估计单变量边缘分布再估计多个市场的联合分布。例如,Patton研究多股票市场收益率的非对称性,使用多类型Copula模型对美国股票分组拟合,发现时变相关性在熊市、牛市有显著差异;文章还发现缺乏卖空限制会获得更大的资产收益[1]。Patton研究日元、欧元对美元汇率发现,Copula参数估计有显著的时变性[2]。Patton研究德国马克-美元和日元-美元汇率市场,用不同的GARCH-Copula模型对联合分布的研究发现两个市场在贬值时相比升值时相关性更大[3]。Jondeau和Rockinger运用Copula-GARCH模型对全球主要股指日数据拟合发现市场间收益率同向运行比反向运行相关性更强;欧洲市场内部相关性更强、更长久[4]。

国内方面,股票市场联动性研究也取得了较多成果。闫世军和李丛文运用AR(1)-FIGARCH(1,d,1)拟合估计金砖国家市场联动性,发现股票市场相关性并没有因为金砖国家经济体而显著增强,但具有“峰会效应”,中俄关系尤为明显[5]。曾五一和罗薇薇采用1995~2008年数据,运用GJR-GARCH-ADCC模型对A股、B股、H股3个股票市场的收益率条件相关性实证分析,发现AB、AH相关性受非对称信息影响,B股开放对AB联动有结构性增强影响;QDII制度实施加强了深A、深B 与我国港股市场的联系[6]。蒋彧和裴平研究金融危机中的中美股市总体相关特征和尾部相关性,采用时变Copula-GARCH模型,发现总体相关性和尾部相关性随着金融危机进程出现明显阶段性变化[7]。赵学雷和艾永芳以二元正态Copula-GARCH(1,1)-t模型分析中国、德国、美国3个不同国家的代表性股指的相关性,与传统VECH方法、CCC模型、BEKK模型进行精确性对比[8]。王永巧和刘诗文运用AR(1)-GJR(1,1)-t模型刻画中国和国际主要股市的收益率边际分布,以时变SJC Copula模型描述动态相关性,分析中、美、英、日、港5地2000~2020年风险联动情况,表明中国大陆与美国、英国、日本一直保持微弱的下尾相依关系,与香港的下尾相依性随开放进程增加而显著上升;各国上涨时的相依性则一直处于较低水平[9]。徐凯等用GARCH-t模型中国大陆、香港的股市边缘分布,用Gumbel、Frank、Clayton加权混合Copula模型分析相关性,表明样本期间内内地与香港上尾相关性大于下尾相关性[10]。韦艳华和张世英运用t-GARCH模型和二元正态Copula函数估计上海股市各板块收益率序列的条件相关性,表明各板块存在强正相关[11]。

除了直接研究市场收益率,学术界还对衍生变量、跨市场品种进行联动性研究。周孝华和陈九生以条件在险值为基础,运用Copula-ASV-EVT模型研究分析中国中小板与创业板市场,发现存在双向的风险溢出效应,且中小板对创业板的溢出冲击更强[12]。施文明和杨忠直基于时变二元SJC-Copula模型研究航运运费市场的尾部相关性,发现巴拿马指数和好望角指数在市场下跌(相比于上涨)时呈现出更强的相关性[13]。蒋彧和陈鹏研究中国股票市场和房地产市场数据,运用DCC-GARCH模型考察发现2013年前表现为正相关,2014年以来出现逆转[14]。朱慧明等使用基于GED分布的AR(p)-GARCH(1,1)-Copula模型研究国际原油和金砖五国股市收益率的相关关系,发现原油价格与A股弱相关,与其他四国股市呈明显相关关系;并发现时变SJC-Coupla模型在各种Copula模型中表现最优[15]。高波和任若恩引入时变t-Copula模型研究2005~2014年回购市场和拆借市场的流动性风险动态相关关系,并运用边际预期损失法发现回购市场对流动性风险的贡献高于拆借市场[16]。

研究金融市场相关性经常涉及两个以上市场,不少学者运用多维Copula、藤Copula方法:何敏园和李红权[17]运用多种藤Copula模型比较多国股市的机制风险溢出关系,Jiang等[18]通过Vine-Copula-GARCH-MIDAS模型推导多国股市的条件在险价值CoVAR。类似文献还包括叶五一等[19]、侯叶子和卢俊香[20]、郭文伟[21]等。

然而上述文献存在的不足是未考虑收益率时频特征。市场收益率包含着长期、瞬时信息,由多种经济和市场因素互相作用,若未区分,会忽略有价值的频段信息。部分学者关注到序列的频段信息价值并作为复杂信号分解过滤。张爱英等[22]运用Morlet小波和最大重叠离散小波变化分析中国能源价格与能源行业股票的交互关系,发现变量对短期冲击反映较弱,中长期存在显著相互关联性。总体而言仍需进一步研究。

本文关注新兴国家与发达国家的股市相关性,使用较长的样本区间,用小波方法将收益率分解为不同频段,对低频段采用小波交叉、相干图等分析长期趋势,对高频段采用ARMA-GARCH-Copula模型拟合短期特征,验证波动相关性理论。

二、理论基础

1.金融市场相关性基础

金融市场相关性一直是学术界研究的重点,对于分析预测市场发展规律有重要作用。关于市场相关性的理论,学术界有经济基础、市场传染、资本流动等假说。比如,Johnson和Soenen[23]证明了GDP增长率差异、通胀、贸易等经济因素显著影响股市相关性。Bae和Karolyi[24]、Ng[25]、曹秀良和曹凤岐[26]通过实证发现了不同地区股市间的风险溢出与传染机制。Li和Lu[27]认为,在探讨股市相依性的影响因素时需关注经济政策不确定性。Forbes和Rigobon[28]、Malevergne和Sornette[29]使用尾部相关性描述市场相关性,认为相关性的产生本质上是因为信息冲击引起的跨市场传导。总体而言,理论研究尚未对相关性的产生因素得出统一结论。本文的分析聚焦于分解序列时频信号,因此更倾向于为市场传导和信息冲击假说提供支撑,认为中、英、美时频相关性是由经济基本面信息和短时信息冲击传染导致的。

2.统计与计量基础

信号分析把时间序列或者图形作为信号,运用专门技术进行分解、重构,以分析蕴含的信息差异。信号分析中的一个重要分支是小波分析。小波分析可以准确、灵活地处理非稳定信号,近年来逐渐被应用于金融领域,与金融数据非线性、非稳定、信息量大、高低频混杂的特征十分匹配。数学界已经研究出许多性质良好的小波,提供时域和频域同时局部化的自适应时频分析方法,能够高效地分离和提取信号特征。其中Symlets小波具有良好的正交性、双正交性、紧支撑性和近似对称性,可以避免信号分解过程中的失真。Symlets小波有多种类型,常用的有Symlet2、Symlet3。Symlet2小波的滤波器长度较短,但容易受外界干扰的影响,故本文综合考虑采用Symlet3小波。针对联动性研究,小波交叉波谱(Wavelet cross-spectrum)和小波相干(Wavelet Coherence)是良好的工具。小波交叉波谱刻画两个信号的功率分布。

小波相干在两组信号序列的时间-频率空间中寻找共同变化的区域。

研究联动性需要刻画序列的分布。在边缘分布方面,由于金融市场的收益率经常呈现尖峰厚尾、自相关、异方差等特征,可以运用ARMA-GARCH模型进行拟合。若分布具有不对称性,还可以用APGARCH模型进行捕捉。由于金融序列经常不满足正态分布假设,基于t分布的模型在实践中较好拟合厚尾分布的序列。令yt为一组时间序列,ARMA(p,q)模型为:

(1)

t分布-APGARCH(1,1)模型为:

εt=σtzt

(2)

(3)

式中δ>0,zt~t(n),n为自由度,t分布的密度函数为

(4)

在联合分布方面,早期Sklar提出Copula理论,指出多元变量联合分布在较宽松的条件下即可等价于Copula和边缘分布共同表示:

Fx1,x2,…,xn(x1,x2,…,xn)=C(Fx1(x1),

Fx2(x2),…,Fxn(xn))

(5)

其联合密度为

fx1,x2,…,xn(x1,x2,…,xn)=c(Fx1(x1),

(6)

式(5)(6)中,F对应累积分布,f对应概率密度,c为Copula密度。由密度可以得到对应估计的对数似然函数:

(7)

式(7)中θc,φxi分别为Copula和边缘分布的待估参数。根据Copula理论,要估计多变量的联合分布进而分析其相关性,可以分解为2步:先估计变量的边缘分布,再选择合适的Copula函数拟合。两部分独立进行,互不干扰。运用Copula函数估计联合分布前需要确保边缘分布Fxi(xi)是准确的。一个检验标准是,如果边缘分布估计准确,变量的累积概率序列ui=Fxi(xi)满足均匀分布和无自相关,可以用KS检验、Ljung-Box检验法进行。如果结果拒绝了模型是合适的原假设,需要继续使用新的GARCH族模型进行拟合。Patton等人的研究表明,分步估计Copula,相比于一步估计,拟合优度不一定有损失。

三、实证检验

本文选取中国沪深300指数、标普500指数、英国富时100指数3个股票市场指数2013年1月~2020年12月的日度收盘价序列,数据来源于Wind数据库。将3个序列按照ri,t=100×(lnpi,t-lnpi,t-1)的连续复利方式转化为日度收益率后,共得到5835个数据,时序图如图1。从图1看出,各市场收益率均较为粗糙,夹杂着高低频不同信息,适宜把序列看作信号,并区分高低频。

1.小波分析

根据信号分析理论,将样本期作为整体时间轴,将时间轴作为频率采样空间,并对频率取对数以突显时频信息特征,再做出市场收益率的功率谱图,可以得到图2,以分析能量和信息特征。图2显示,3个市场在低频和高频段表现出明显不同的特征:低频段呈现出缓和的趋势性,表明此频段蕴含的信息是长期的、平稳的基础结构信息;从低频段的波峰和波谷初步判断3个市场在能量和信息上可能还存在领先-滞后的传导关系。高频段则呈现高幅度的波动性,各市场特征相似,均呈现短时复杂的能量信息波动,表明此频段蕴含的信息是多样的、瞬时的、复杂的。在这些高频信息冲击下,收益率很可能蕴含波动聚集性。功率谱表明,运用小波分解滤出市场收益率的低频成分和高频成分是必要的。

图2 中美英市场指数收益率功率谱

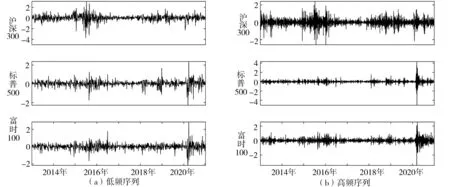

本文运用symlets3小波对各序列进行一层分解。考虑到功率谱图2呈现较为明显的两段特征,本文认为选取一层分解已经足够,对序列分解为两段,低频段包含基础性、趋势性的信息,高频段包含瞬时性信息、噪音等。若选取多层分解后在提取低频段和某一高频段分析,结论类似。图3为低频趋势部分和高频细节部分。对比发现:低频序列噪音、细节较少,记录了中、美、英市场基础性、结构性、较长期的均衡状态,中国股指在2016年前后出现结构性改变,后期波动幅度有所减少,这与沪深市场在股灾后推行体制改革、中国经济步入新常态有关。2016年以前,中国股市体量较少、市场化进程缓慢,政策效应明显。但是2015年以来,中国政府显著推进股市市场化改革,拓宽市场准入退出,通过沪港通、深港通、沪伦通、QDII、QFII等加强国际接轨,A股市场体量迅速增加,这些市场基础的建设解释了中国低频序列波动的长期结构性改变。英、美市场在2020年以后波动幅度增大,这与新冠疫情改变了市场基本面和经济结构有关。疫情以来欧美经济停摆,大量商业活动暂停,经济基本面的恶化导致欧美股市的基础受到冲击,因而低频序列波动性增大。高频部分则反映了3个市场短期、瞬时的局部状态,波动较为集中,不同时点差异性大:沪深市场在2015年中和2016年初记录了较大的波幅,与当时股灾、熔断制度的出台和退出等重大事件对市场短期的剧烈冲击相吻合;英国富时指数在2015年中到2016年中呈现大幅波动,记录了英国脱欧公投前后的政局变化对股票市场的短时影响。3个市场的高频序列在2020年后均出现剧烈波动,这与新冠疫情的短期冲击相吻合。一方面,疫情使得各国政府注入了大量流动性以应对经济恶化,流动性的涌入导致股市资金交易增加,并加大了股市波动;另一方面,疫情也改变了短期的交易情绪和市场逻辑,投资者对未来的不确定性增加,短期避险情绪加强,通过变换交易,也增加了股市波动。

图3 symlets3小波1层分解三个市场低频部分(左)和高频部分(右)

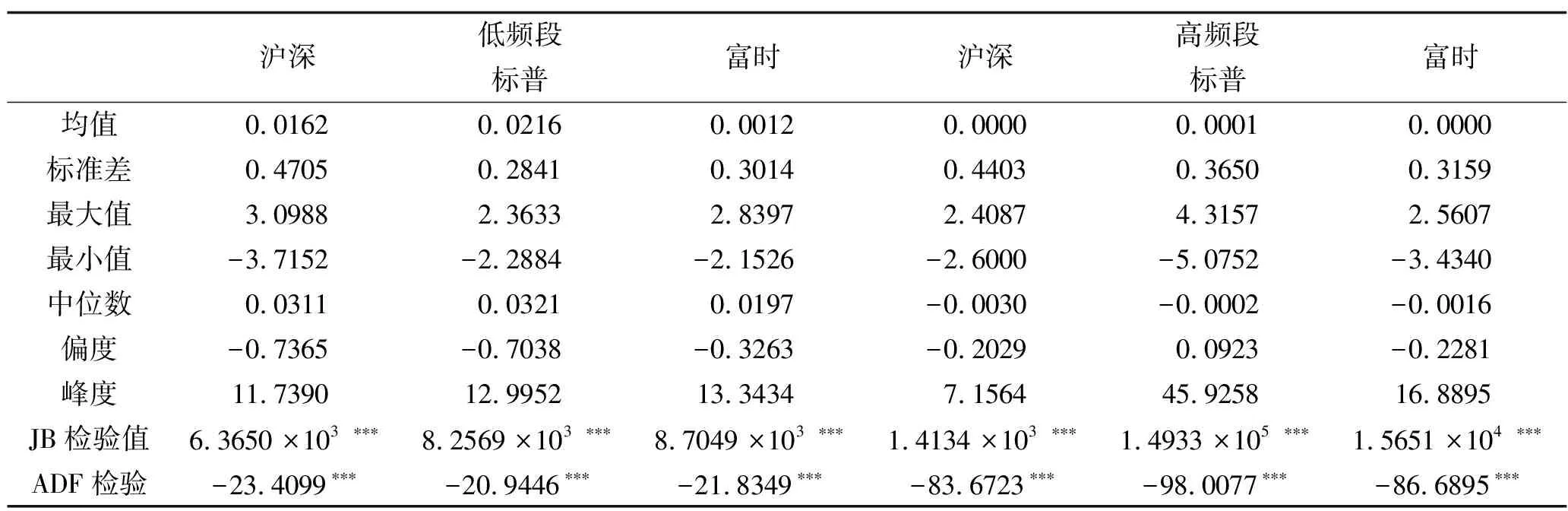

对收益率不同频段进行描述性统计(见表1),6组序列呈现尖峰特征,除标普高频段外其他序列均呈现左偏特征,JB检验在1%显著性水平下均拒绝正态分布的假设,ADF检验显示各序列均为平稳,不存在单位根。美国市场收益率低频段均值最高,标准差最低,中国市场高低频段的标准差较高,符合发达市场收益高、较稳定和新兴市场波动性大的特征。各市场收益率低频段均值不为0,高频段均值基本为0,高频标准差则显著不为0,说明低频段蕴含指数结构收益信息,高频序列提取市场的细节部分和极端波动信息。

表1 变量描述性统计

小波交叉和小波相干图谱(图4)可以研究市场高低频段时频联动性。图谱的横轴表示样本时间(以交易日为单位),左纵轴表示采样周期(采样频率的倒数),右纵轴表示相关性强弱。图中小波相干系数大于0.5的部分以箭头表示序列引导关系。箭头指向右(左)方,表示两组序列正(负)相关;箭头指向上(下)方,表示第一(第二)序列引导第二(第一)序列。图中锥线区间以内为可置信区间。

图4 小波交叉和小波相干图谱

对低频部分分析:在样本期前1600天,沪深-标普组中,采样周期为250天以上的箭头均指向右下,表明在2019年8月以前,标普500对沪深300存在1年以上(1年约252交易日)的正向引导关系。这种关系同样存在于2018年10月以前的沪深-富时组。但部分箭头位于影响锥线以外,表明英美引导中国的长周期关系的显著性会由于边缘效应而减弱。从经济意义分析,样本期内标普、富时所代表的欧美市场在宽长频域存在对中国沪深市场较强的正相关关系和引领作用,说明发达市场的金融基本面因素对中国金融市场有长期作用力。此外,英美对中国的正相关和引领关系同样出现在2016年初和2018年(横坐标为800天和1200天)、1680天的采样周期上。但从2019年四季度以后,富时指数对沪深的引导和相关作用消减,标普指数只在128天左右的采样周期上对沪深指数有较强的正相关。这一结构性转变可能和中美贸易战、英国脱欧、中国新常态有关。随着中国的国际地位相对加强,欧美对中国的长期正相关和引领关系出现了降周期和降引领的特点。另一方面,标普-富时组在样本周期和全采样周期内都显示强正相关,箭头偶尔出现上下指向,表明两大金融中心都是世界领先的信息中心,局部出现信息的相互引领。

对高频部分分析:沪深-标普组显示,2016年1季度(横坐标为800天)以前,两者在采样周期160天区间负相关关系较强,在2018年(横坐标1200天)以后,该频段关系转为强正相关。沪深-富时组显示,在全样本时期的长采样周期段,两组序列负相关关系较强。这显示沪深市场与发达市场的高频收益率在较宽周期的频段一直呈现负相关关系,2018年后此关系逆转,这与两地市场近年来交易趋同化有关。中美经济协同性增高使股市板块短时、极端走势趋同;并且随着信息化提高,中美资金也日趋同化运动。标普-富时高频组显示2016年初、2018年(横坐标800天、1200-1450天)在20100天的采样周期上,富时对标普有正相关、引导关系,随后两序列只在160天的采样周期出现正相关关系。这表明样本初期英国金融市场对美国有引领作用,2年后逐渐消失,但一直保持较高的正相关性,原因是英国脱欧、特朗姆当选后美国经济金融政策出现较大转向。

总之,三组指数收益低频部分的时频相关性和引导关系相比于高频段更稳定,结构性变化和局部逆转关系更少。低频段体现了三地联动机制的趋势性和长期基本面的变化,高频段体现三地联动机制中的短时冲击和区域细节。英美股市之间在低频域全采样周期保持高度正相关,在高频域的相关性较低,呈现“长期趋势相同,细节不同”的市场联动性。中国和发达市场的高低频段联动都较为丰富,受到发达市场引导为主,中美高频段收益的联动性还出现2018年由负转正的结构性变化,这是因为中国是发展中国家、资本市场快速发展、中美贸易变化。

小波图谱背后的总体原因与3国经济发展水平、金融市场地位相关。英美属于同一个政治、经济、市场贸易体系,经济发达,股市历史悠久,金融制度成熟,是世界金融市场的风向标,对中国股市也具有经济导向和交易引领作用,这解释了小波分析结果里英美的长期正相关和对中国的引领。近10年来,中国正经历着经济发展由大转强、金融市场体制深化推进的结构性转变,其中伴随着15年股灾、制度试错、疫情冲击等瞬时因素,与国际市场的资金联系日益密切,因而这可以解释小波分析里中国市场的特征。

2.格兰杰因果检验

为了进一步分析低频段内3个市场的联动关系,特别是基础经济变量、市场因素的因果传导关系,本节通过格兰杰因果检验判断低频序列是否具有统计上的预测能力,判断中美欧在金融市场的主属地位。

表2显示,在1%显著性水平上,低频段部分标普指数、富时指数均是沪深指数的格兰杰原因,标普指数与富时指数相互为格兰杰因果,而沪深指数不是其他指数的格兰杰原因。这说明样本期内,欧美发达市场对中国股市存在较强的收益趋势引领作用,欧美之间存在领先的信息源,发挥着世界金融中心的功能。而中国市场在国际范围内还不具备信息领先和金融领导地位,其股市收益走势以跟随发达市场为主。格兰杰检验结果与上节小波分析得出的结论保持一致。中国股市仍受到英美金融中心的信息指导,距离世界金融中心还有很长一段路。中国不断加强自身市场化建设和推进国际化改革是正确与必要的。

表2 市场指数低频部分格兰杰因果关系检验

3.ARMA-GARCH-Copula模型估计

序列高频段部分包含更多短时冲击和序列细节,这些细节的产生经常是由于金融市场中出现重大事件或者遭遇短期冲击,具有序列相关性、波动聚集性;序列之间也更容易因为溢出效应而出现相关性。高频序列部分适合采用ARMA-GARCH-Copula方法研究相关性。经试验,3组序列均可以通过ARMA(2,2)-APGARCH(1,1)-t分布模型较好拟合。

表3结果显示,绝大部分估计参数在1%水平上显著,模型拟合效果好。均值方程结果显示,沪深300、标普500、富时100指数收益率的2阶滞后项具有自相关性,表明在2天内的日收益率具有短期预测能力。残差滞后1~2期系数也显著,说明序列信息项也具有显著预测作用。3个市场的波动率方程估计参数γ1均为正,但富时100指数结果不显著,表明中、美市场收益率正负对波动率的影响是非对称的,当期指数下跌会导致下期指数产生更大的波动,指数波动具有杠杆效应;英国市场的表现则较为对称。其中的原因与中美市场投资者结构、市场成熟度有关。中美的金融历史相比于英国较短,因而在面对市场短时正、负收益冲击时,中美市场的投资者反应更为激进,更厌恶短期亏损,表现出比英国更不对称且波动更大的反应模式。3组指数参数中α1+β1<1,满足GARCH模型假设,系数之和较大,表明指数波动率存在聚集性,记忆性较强,衰减慢。其背后的市场原因、经济原因是:在短期内,3个市场都并非是完全有效的,指数波动率在某种程度上代表投资者对市场风险的预期,这种预期具有可持续性、可预测性。

表3 边缘分布估计

4.联合分布拟合

本节运用不同Copula模型得到收益率高频段的总体、上尾、下尾相关系数,并计算部分模型的时变相关系数,分析中国与国际股市的极端联动关系。

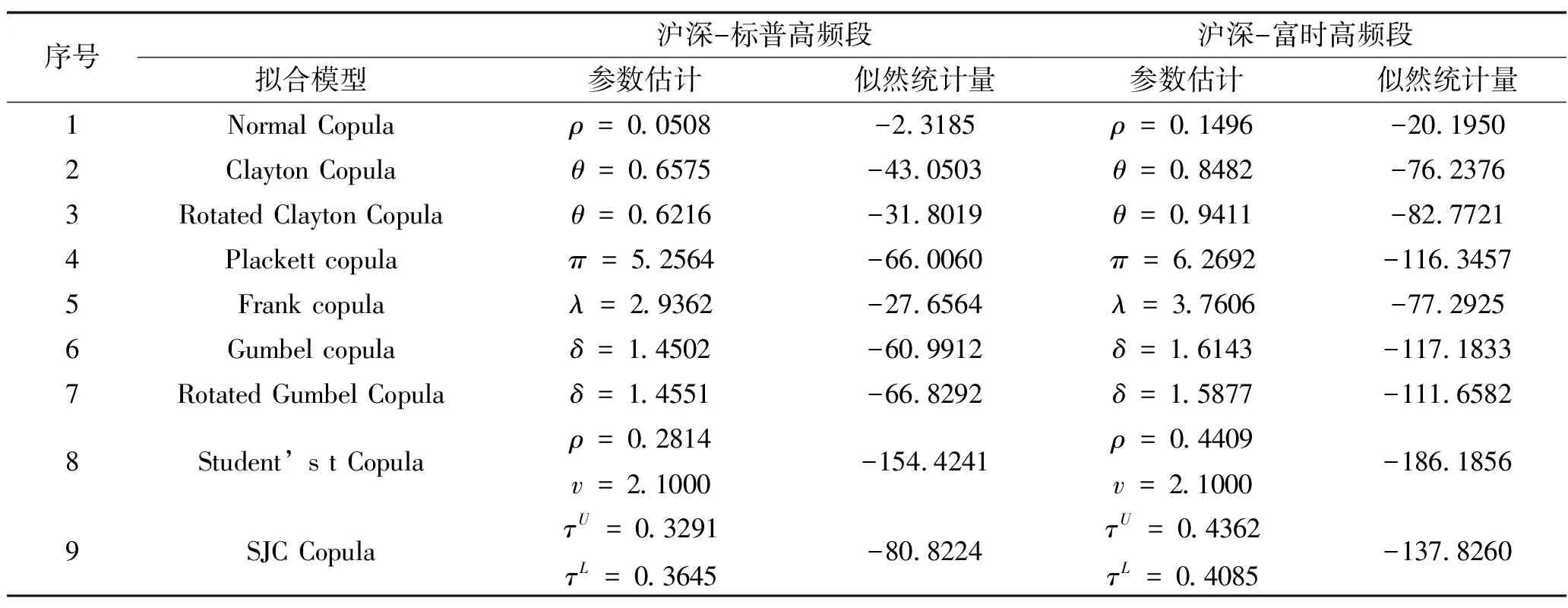

运用前节得到的残差累积分布序列,取整得到5400个数据,分别用Normal Copula,Clayton Copula,Rotated Clayton Copula,Plackett Copula,Frank Copula,Gumbel Copula,Rotated Gumbel Copula,Student’s t Copula,Symmetrized Joe-Clayton Copula(简称SJC Copula)共9个常系数模型进行拟合估计,得到模型的估计参数、似然统计量,结果如表4所示。

表4 常系数Copula估计

对于中美高频组和中英高频组,t Copula模型似然值最低,拟合效果最好,SJC Copula次之,Normal Copula模型最差。此结果与王永巧和刘诗文[9]、朱慧明等[15]9学者的研究吻合。

分析市场的极端风险相关性。对中美高频组,SJC模型估计的下尾相关系数为0.3645,上尾相关系数为0.3291;Student’ s t Copula模型估计总体相关系数为0.2814;Clayton Copula模型参数转换后的上尾相关系数为0.3484;Gumbel Copula模型参数转换后的下尾相关系数为0.3872。对中英高频段,SJC模型的下尾相关系数为0.4085,上尾相关系数为0.4362;Clayton Copula模型转换后的上尾相关系数为0.4417;Gumbel Copula模型参数转换后的下尾相关系数为0.4637。研究结果说明,中美、中英指数高频段的上尾、下尾相关性均较为对称,意味着极端环境下的同涨、同跌行情均容易传播;中英的尾部相关系数更大,说明极端情况下,中英联动性更强,风险传染性更高。

为了更好地分析中美、中英高频收益率的尾部特征,将表现好的SJC Copula模型进行时变参数化,结果见表5。参照Patton[3],时变参数化过程用到滞后移动平均数目选为10期;对于时变SJC Copula的估计,涉及上尾相关性和下尾相关性的时变刻画,参数估计的方程形式为:

表5 Copula稳健性检验

(8)

(9)

式中Λ(*)≡(1-e-x)-1为logistic转换,保证时变相关性在(0,1)区间内。时变估计结果如图5。

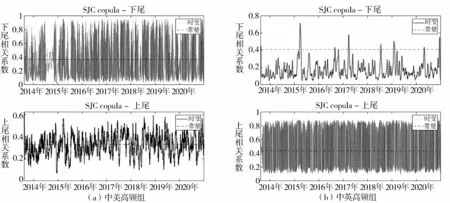

图5 中美、中英高频段尾部时变相关系数

时变结果表明:对中美高频段,在样本期内,下尾波动程度高于上尾波动程度,同跌效应混乱,表明中美在短时、极端下跌行情受复杂信息影响,规律性弱;短时极端上涨行情则表现出可预测的相关性。这表明中美股指在短期利好消息的影响下同涨趋势更具规律,中美正面经济信息在两地股市传播更一致。

对中英股指高频段而言,上尾波动程度高于下尾波动程度,同涨效应混乱,表明中英在短时、极端上涨行情的规律性弱,在短时极端下跌行情表现出可预测的正相关。中英股指在短期利空影响下同跌趋势更具规律,中欧负面经济信息在两地股市解读、传播更一致。

中美、中英市场的时变SJC Copula模型的似然统计量分别为-229.0012、-365.3878,与前9个模型根据似然值排序,最优模型序号依次为10,8,9,时变SJC Copula模型表现最好,t Copula模型次之。这说明模型参数时变化之后拟合的精度提高,中美、中英高频序列均存在显著的时变尾部相关性。

分析计量结果的经济原因有:英国所在的欧洲与中国有更稳定的经济合作关系,在股市表现上体现更多经济属性,因此样本期内,与经济恶化相关的因素更能影响中英相关性,同跌效应更可预测。美国与中国的资本、金融联系更为密切,在股市表现上体现更多金融属性,因此在样本期内,导致金融市场短期上涨的因素更能影响中美相关性,同涨效应更可预测。

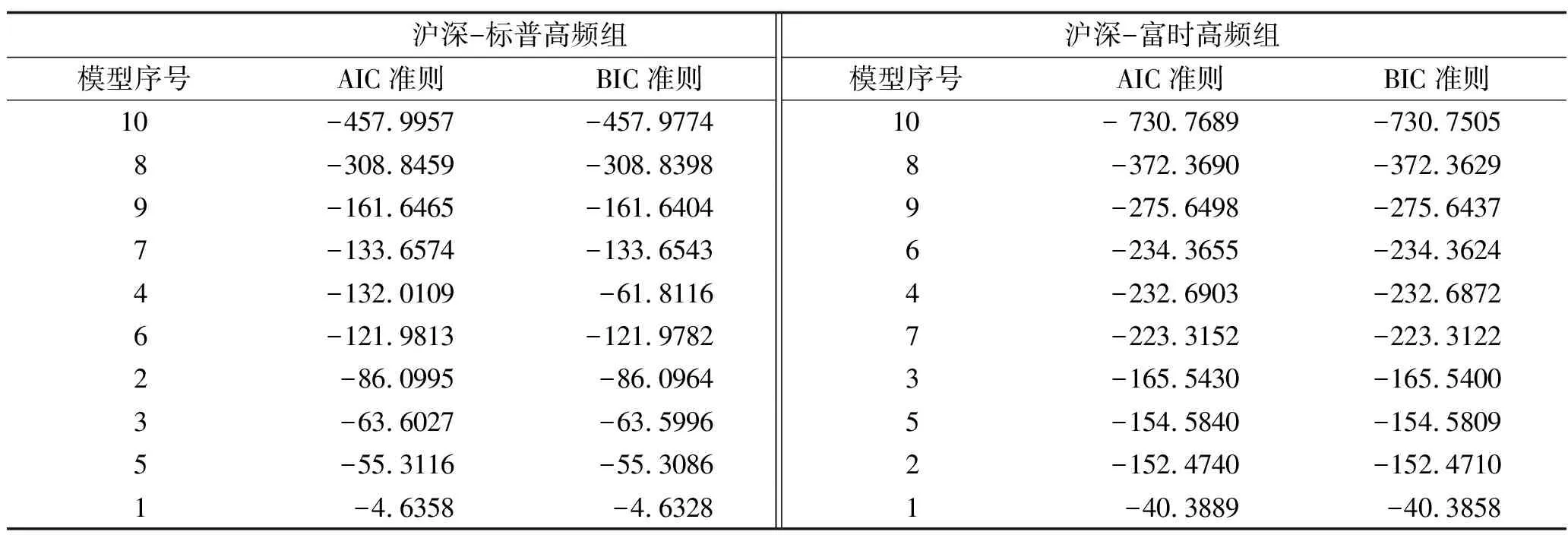

作为稳健性测试,本部分还选取了AIC准则、BIC准则作为模型似然统计量的替代作为排序标准,最优模型排序没有发生变化。这说明由于模型数据量较大,特征明显,模型拟合较好,估计结果稳健。

四、结 语

本文通过Symlet3小波进行一层分解得到沪深300、标普500、富时100指数收益率低频段和高频段,通过小波相干分析、格兰杰因果关系检验低频段、ARMA-GARCH-Copula方法分析高频段。

在低频段部分,标普和富时指数对沪深指数存在中长周期的正相关和引导关系,标普和富时指数检测出较全周期的正相关。标普指数、富时指数均是沪深指数的格兰杰原因,标普指数与富时指数相互为格兰杰因果,而沪深指数不是其他指数的格兰杰原因。这说明欧美发达市场均存在领先的信息源,是世界金融中心;中国市场在国际范围内不具备信息领先和金融领导地位,股市仍受到英美市场驱动。由此,监管机构应该密切关注欧美发达市场的信息动态,建立信息分层筛选、发布机制,避免来自海外的无关信息、恶意信息引发中国市场过度波动。同时,中国政府也应借鉴学习发达市场的信息披露、市场建设经验,改进和完善中国股票市场自身功能。

在高频段部分,中美相关性在2018年后由负转正,中英则呈现负相关关系,英美高频呈现稳定的局部正相关和引领关系。3个市场高频收益率均存在自相关和异方差现象,具有短期预测作用和波动聚集性,中、美市场的波动率具有显著杠杆效应。中美、中英市场极端联合分布呈现显著尾部效应,中美市场呈有规律的短时极端同涨行情,中英市场呈有规律的短时极端同跌行情。由此,政府应总结近年金融改革的经验,维护股市体量和市场功能发挥,加强中国股市自身韧性抵御海外短时冲击。对于极端剧烈的短时冲击,应迅速查找影响信息源,必要时通过市场指引减弱市场短时相关性和持续性,消化冲击。

总体来说,本研究的低频分析结果显示中国股市基本面逐渐稳定,但高频部分仍受到短时冲击的影响;与英美发达市场的相关性稳步增强。这说明近年来中国经济稳定高质量发展、资本市场完善市场基础性制度,与发达市场互联互通机制的稳步推进是成功的。中国应继续推进金融市场化建设与合作,享受市场经济的成果。但必须注意的是,市场联动性的提高也会增加风险传染和危机冲击概率,使得中国更容易遭受发达国家金融危机冲击。因此,有必要及时监测市场信息变化,制定风险传染防范和阻断措施,避免结构性因素和突发因素对中国股市的负面冲击。

猜你喜欢

童话王国·奇妙逻辑推理(2024年5期)2024-06-19 16:03:38

地震研究(2021年1期)2021-04-13 01:04:56

中学生数理化·七年级数学人教版(2020年10期)2020-11-26 08:24:50

数学物理学报(2020年2期)2020-06-02 11:29:24

智富时代(2017年4期)2017-04-27 17:08:47

光学精密工程(2016年6期)2016-11-07 09:07:19

广东石油化工学院学报(2016年6期)2016-05-17 05:17:43

CHIP新电脑(2016年3期)2016-03-10 14:07:52

中国铁道科学(2015年4期)2015-06-21 06:46:08

中国新通信(2015年1期)2015-05-30 10:30:46