商业银行风险偏好下的小微企业信贷融资约束

——基于新凯恩斯主义模型的实证

2023-11-06 04:25:06徐光霞

内江师范学院学报 2023年10期

徐 光 霞

(安徽三联学院 财会学院, 安徽 合肥 230601)

0 引言

随着中国经济向高质量发展转型,保持金融体系稳定已成为中国经济工作的重点.在保证货币政策目标的前提下,商业银行对贷款资金安全性的考虑越来越成为金融体系稳定的重要内容.基于信息不对称理论,小微企业更容易产生逆向选择和道德风险问题,导致银行不良贷款率和资金安全性下降[1].小微企业是推动中国国民经济发展和社会就业的重要力量,根据中国中小企业协会2022年发布的数据,小微企业数量占中国企业总数的91.7%,创造的最终产品和服务价值相当于GDP总额的60%以上,纳税额占全国税收总额的50%以上,容纳了城镇就业人口的80%以上.在世界经济增长放缓的背景下,小微企业的外部融资问题日益突出,小微企业受到融资约束的困扰.根据中国银保监会公布的数据,2022年中国银行业金融机构用于小微企业的贷款余额为59.7万亿元,较上一年虽然贷款总规模增长了将近19.4%,但是单个小微企业平均贷款余额却已经连续5年处于下降状态.

小微企业融资约束问题一直是理论界关注的焦点,现有研究对于小微企业融资受约束原因可以概括为两方面.一是基于信息不对称理论的研究.认为小微企业融资困难是由于银行和企业之间的信息不对称,银行和企业之间的信息不对称很可能导致逆向选择和道德风险[2-4].与中大型企业相比,小微企业很容易因为缺乏合格、足量的抵押品而失去商业银行的信贷资格.二是基于风险控制理论以及成本控制理论的研究.认为商业银行为了确保信贷安全需要支付高额的监管成本,为了降低运营成本,避免自身运营风险,商业银行向小微企业放贷的积极性不高,造成小微企业融资受限[5-7].另一个原因在于小微企业在成功获得贷款后违约风险很高,而商业银行是一种经营风险的机构,对风险有着明显的偏好与选择特性,违约风险很高的小微企业很难能获得商业银行的偏好,造成了小微企业融资困难.在研究视角上,现有研究大多局限于微观层面的实证研究,而且主要基于西方完全竞争金融市场的理论假设[8-10],缺乏宏观层面研究的同时,也没有考虑到市场经济特性.

本文在中国特色社会主义市场经济国情下,假设中国商业银行业是垄断竞争的,小微企业与商业银行之间的债务契约取决于商业银行的贷款利率弹性,同时创新性地将企业违约和抵押资产贬值缺口纳入分析框架,通过构建修正的新凯恩斯主义模型,研究了商业银行的信用风险偏好对小微企业信贷融资的影响.以期在丰富和弥补当前学界理论研究的同时,对于解决我国当前小微企业融资困境也具有较高的实践启示.

1 理论模型

当前理论界对商业银行信贷的实证研究主要有两种方法:

一种是向量自回归模型(VAR).该模型一经提出,就因其结构简单、预测能力强而受到许多学者的青睐[11-13],并得到广泛应用.然而,VAR模型的有效性也受到了质疑,一些学者认为VAR模型缺乏严格的理论基础[14-15],还有一些学者认为由于数据条件有限,模型中的信息量相对有限[16-17].

另一种被广泛应用的是新凯恩斯主义模型(新凯恩斯DSGE模型).大量研究证明,新凯恩斯主义模型不仅能很好地拟合宏观经济数据,而且在样本预测中表现良好,甚至优于传统的经济计量模型[18-20].该模型是目前西方发达国家采用的主流货币政策模型,是基于RBC模型发展而来的一种动态随机一般均衡模型.除了满足RBC模型的基本假设外,新凯恩斯主义模型引入了各种凯恩斯主义经济假设.第一是垄断竞争假设.新凯恩斯主义理论认为,商品和生产要素的价格由私营部门代理人的最优行为决定.第二是名义价格黏性假设.企业在调整产出价格及员工工资时会面临调整成本的限制,名义变量不能立即调整到市场均衡水平.第三是货币政策的短期非中性假设.由于名义价格黏性的存在,短期名义价格变化不会导致预期通胀成比例变化,这使得货币政策能够对经济中的实际利率产生影响,从而导致消费、投资、产出和就业相应波动.但从长期来看,所有工资和价格都将调整,经济最终恢复均衡.

本文基于新凯恩斯主义模型,探讨商业银行不同风险偏好下的小微企业信贷融资状态.将市场中的企业分为中大型企业和小微企业两类;商业银行分为A、B两种,A类向中大型企业提供贷款,B类为小微企业提供贷款.同时引入产能利用率以体现小微企业(资本生产部门)和商业银行之间的债务合同,其他假定与新凯恩斯主义模型的假设相同.考虑到小微企业的资本生产能力较弱,且从事中间产品生产居多,这与新凯恩斯DSGE模型假设不同,本文利用Cobb-Douglas生产函数研究小微企业与银行信贷活动间的关系.

1.1 家庭部门

假设经济中有大量同质家庭,每个家庭都选择在预算限制下消费,提供劳动力和储蓄,以最大限度地提高效用.家庭部门的直接效用函数表达式为:

式中:ct和nt分别为t时期的实际家庭消费和劳动力,b为边际系数,σ和φ分别是家庭消费替代弹性和劳动力供给弹性的倒数.家庭部门按照kt=(1-δ)kt-1+it进行资本积累.其中,kt为期末资本存量,it为投资(或储蓄),δ是资本折旧率.则家庭部门的最优行为决策的一阶条件为:

1.2 企业部门(小微企业)

小微企业的生产回报率可以表示为:

因此,可以得到小微企业生产单位产品的边际成本:

1.3 最优价格

在需求约束下,中间产品制造商对中间产品具有一定的定价权.假设(1-θ)比例的中间产品制造商调整价格,此时,中间产品企业可以通过选择最优中间产品价格实现利润最大化,其行为方程:

maxpt*,j(s)=

1.4 最终产品制造商

生产最终产品的制造商将中间产品加工成最终产品,并将其提供给其他经济实体.假设中间产品在区间[0,1]内连续分布,最终产品制造商的需求函数为:

式中,Y最终产品制造商的需求量,vy表示最终产品生产中的小微企业与中大型企业之间的产品替代弹性,η表示小微企业在产品合成中的比例.由于最终产品制造商在完全竞争的市场上进行交易,其利润为零,因此可以得到

1.5 中央银行和市场均衡

中央银行在监控通货膨胀和产出缺口过程中,遵循泰勒规则的货币政策方程式为:

产品市场均衡:yt=it+ct,即产品的供需均衡;

模型显示出三种外部冲击:货币政策冲击,中大型企业和小微企业的生产技术冲击.

2 推演结论

相对于现有文献仅从小微企业、中小企业层面的研究[3-4,8],本文假设有两种类型的同质商业银行A和B,它们分别向中大型企业和小微企业提供贷款.对信贷市场进行划分的同时,也便于将小微企业的信贷融资与大中型企业进行比较商业银行向中大型企业贷款时不存在违约风险,但是,当它们向小微企业提供短期贷款时存在违约风险.

2.1 企业与商业银行间的债务合同

商业银行的回报为:

其中,ϑ(ϑ>1)是商业银行贷款之间的替代弹性.令贷款利率指数为

则商业银行面临的贷款需求决策问题可表示为:

商业银行决定着中大型企业和小微企业的贷款利率,以及小微企业抵押贷款利率,以实现利润最大化,由此可以获得小微企业和商业银行间的贷款合同:

从小微企业贷款利率的一阶条件来看,商业银行向小微企业提供贷款时,不仅关注小微企业的净资产,而且关注小微企业贷款的利率弹性和外部风险临界值.商业银行对小微企业违约率和净资产状况的风险偏好可描述为:

2.2 稳定性分析

基于模型中各经济部门的描述,从优化角度分析商业银行和小微企业的行为.小微企业与商业银行间贷款合同的决策方程为:

可知商业银行对小微企业的贷款利率弹性与企业净资产之间的相关性取决于参数λn.当λn>0,时,企业净资产越大,商业银行贷款利率弹性越大.商业银行对小微企业贷款利率弹性与企业违约率之间的相关性取决于参数λf.当

结论1:商业银行对小微企业违约风险偏好越高,小微企业可获得的贷款规模越大;

结论2:商业银行对小微企业净资产规模的敏感性越高,小微企业可获得的贷款规模越大;

结论3:小微企业净资产质量越高,可获得的银行贷款规模越大.

3 数值计算

3.1 参数校定

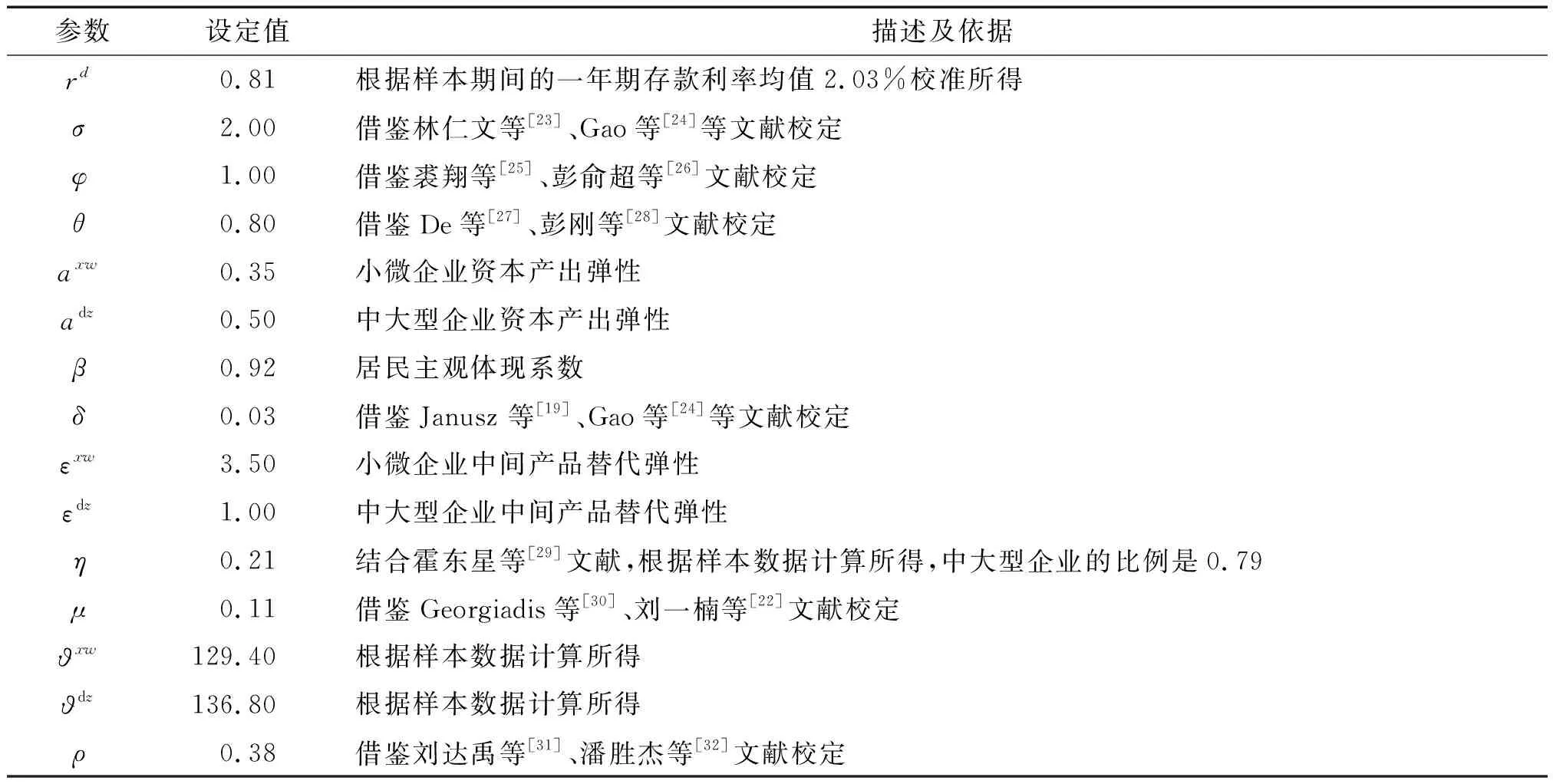

本文使用国家统计局的宏观和微观经济数据以及模型的稳态方程来获得模型参数值.模型校准过程主要使用在实际中可观察到的宏观和微观经济数据的平均值,通过非线性模型的稳态方程计算模型参数值.宏观和微观的样本周期为2010年1月至2022年6月的季度数据,实际GDP、实际M2、CPI等经济变量以及小微企业贷款和中大型企业贷款的数据均来自Wind数据库.所有计算过程由Matlab实现.模型中主要参数值的校定及依据如表1所示.

表1 参数校定表

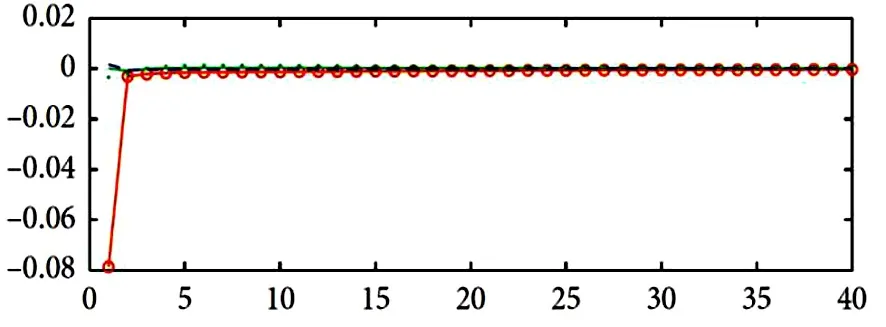

3.2 数值模拟和脉冲响应

(a)贷款规模

3.3 不同参数设置下的影响

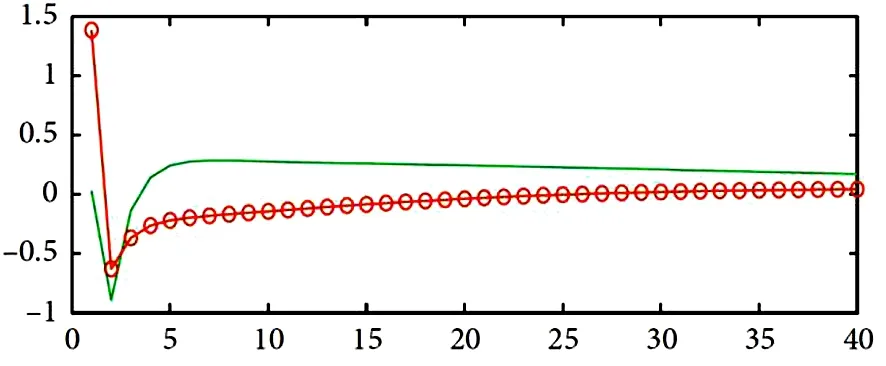

图2显示了λn=0.1和λf=0.9时商业银行对净资产风险偏好的不同权重对小微企业信贷融资和有效产出的影响.从贷款规模角度来看,在紧缩的货币政策下,商业银行信贷供应收紧,企业生产活动减少,产量减少,企业违约风险增加,商业银行增加了企业抵押资产的权重,贷款规模下降(见图2(a)).从商业银行的风险偏好来看,当资产企业的资产向下偏离稳态值时,商业银行对小微企业的信贷利率弹性降低(见图2(b)).从风险承担渠道角度来看,随着贷款利率弹性降低,抵押贷款利率增加.高抵押率表明小微企业在资产一定的情况下可以从银行获得更多贷款,借款成本降低(见图2(c)).从信贷利率渠道角度来看,当信贷利率弹性降低时,小微企业的信贷利率增加,信贷成本上升(见图2(d)).从有效产出角度来看(见图2(e)),利率上升导致的借款成本上升超过了抵押贷款利率上升导致的借款成本下降,小微企业信贷融资受到抑制,有效产出下降.然而,随着商业银行对小微企业净资产的风险偏好权重增加,降低风险承担的借款成本超过了利率上升的效果,抑制了稳态趋势的向下偏离.

(a)贷款规模

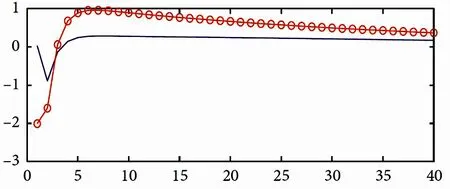

图3显示了λn=0.1和λf=0.9时商业银行风险偏好的不同权重对小微企业信贷融资违约风险和有效产出的影响.从贷款规模角度来看,商业银行对小微企业信贷违约风险偏好权重增加制约了其信贷规模(见图3(a)).从商业银行的风险偏好角度可以看出,随着违约率的降低,贷款利率弹性增加(见图3(b)).从利率角度来看,由于小微企业的贷款利率与信贷利率弹性呈负相关,因此当贷款利率弹性增加时,贷款利率降低,小微企业获得信贷的成本降低(见图3(c)).从风险承担角度来看,信贷利率的提高导致抵押贷款利率降低和小微企业借贷成本的增加(见图3(d)).从有效产出角度来看,在紧缩的货币政策下,由于商业银行重视小微企业违约,对违约风险敏感性的增加导致小微企业信贷融资约束进一步增加,有效产出进一步偏离稳态趋势(见图3(e)).

(a)贷款规模

为了研究结论的稳健性,本文从两方面检验商业银行风险偏好机制的有效性,并对模拟结果进行比较.首先设定商业银行是中性的(λn,f=0.1)情况下对小微企业的净资产价值和违约风险的影响,而后设定不同的商业银行风险偏好权重,即λn,f=0.1,0.5,0.9,模拟结果如图4所示.与商业银行保持中性时相比,当商业银行具有风险偏好时,贷款利率、贷款抵押率、贷款利率弹性等经济变量在短期内波动.当λn,f=0.5和λn,f=0.9时的结果相反,这可能是货币政策利率传导渠道和银行风险传导渠道的替代效应造成的,然而,这并不影响商业银行风险偏好机制的有效性.

(a)贷款规模

4 结论

本文通过构建商业银行信用风险偏好的新凯恩斯主义模型,考察了商业银行不同风险偏好对小微企业信贷融资的影响,得出以下主要结论:(1)随着抵押资产贬值幅度增加,小微企业承担风险的临界值降低,借贷成本增加,因此小微企业的贷款规模和杠杆率降低,有效产出降低.(2)随着风险偏好增加,商业银行对小微企业的贷款利率弹性降低,进而导致抵押贷款利率提高、借款成本降低、贷款规模和杠杆率增加,以及小微企业有效产出增加.(3)在紧缩型货币政策下,商业银行对小微企业违约偏好增加导致贷款利率弹性增加,抵押贷款利率降低,借贷成本上升,小微企业贷款规模和有效产出减少.因此,降低小微企业与商业银行之间的信息不对称,提高企业净资产质量,或扩大企业抵押品范围,可以降低小微企业信贷融资难度.

本研究对解决小微企业融资难和融资成本高的问题具有以下启示:

一方面,作为企业外部融资的直接供应商,商业银行对资产质量和贷款风险的认知不同,这将直接影响其贷款行为.因此,当央行对小微企业有定向贷款的政策倾向时,商业银行应适度提高对小微企业信贷风险的容忍度.

另一方面,应开展小微企业贷款担保品的金融创新,从而提高贷款担保品等级或扩大贷款担保品范围.然而,它只能在特殊时期作为一种非常规贷款手段,从长远来看,这将增加商业银行的贷款风险.

猜你喜欢

数学教学通讯·小学版(2022年4期)2022-05-29 00:11:44

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

中国外汇(2019年18期)2019-11-25 01:42:02

中国外汇(2019年21期)2019-05-21 03:04:10

中国外汇(2019年21期)2019-05-21 03:04:08

瞭望东方周刊(2018年4期)2018-02-01 16:56:21

邢台学院学报(2016年4期)2016-02-28 19:54:31

数学理论与应用(2016年1期)2016-02-28 09:26:09

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10

创业家(2015年6期)2015-02-27 07:53:35