我国上市公司成长性财务评价分析

——以沃森生物为例

2023-11-06 04:49:48马一杰

国际商务财会 2023年18期

马一杰

(哈尔滨师范大学经济与管理学院)

一、引言

随着创业板的成立,人们也逐渐开始关注创业板中高新科技上市公司,因其表现良好吸引了大量的投资者,为中小型企业的发展筹资提供了渠道。其次创业板中企业的成长性尤为重要。创业板称为创业板股市,也称二板市场,是主板市场的增补,专门针对尚不成熟的中小创新型企业而设立的融资市场。

在现有的各个行业中,医药行业备受关注,被叫做不会衰退的朝阳行业。医药行业是一个与人们生活非常紧密的行业。医药行业发展水平直接决定了人民的医疗健康水平的高低。需要建立一个成长指标体系,帮助企业做出准确判断,帮助企业家们做出有利于企业发展的决策。

二、成长性指标体系构建

(一)财务指标体系构建

一是企业发展能力:效益和规模的持续扩大是企业发展能力的主要表现,主营业务的扩张及市场占有率的提高是其主要内容。本文选用利润增长率和主营业务增长率指标对企业发展能力进行衡量。二是企业盈利能力:一个企业要想拥有高成长性,需要拥有良好的盈利能力。本文采用主营业务利润率和净资产收益率指标来衡量。三是企业偿债能力:一个公司的偿还债务能力越强代表着这个企业的抵抗风险的能力越强。本文采用资产负债率和流动比率指标进行衡量。四是企业运营能力:创业板中大多数是中小企业处于企业的初创期,对资本的需求很大,因此必须对有限资源进行有效的管理。本文选用应收账款周转率指标来衡量企业的营运能力。

(二)非财务指标体系构建

企业规模:一个企业在行业中规模越大,则代表其拥有强大的资本实力,同时也表现出其抗风险能力较强,可为其技术的创新提供资金支持。企业创新能力:一个企业只有不断提高自己的创新能力,才能确保公司在市场上的参与度高,公司的发展就越有动力。本文采用研发投入比和研究人员占比两方面来衡量企业的创新能力。

三、上市公司成长性因子分析

(一)评价指标选取

本文根据创业板行业分类结果,选取了其中13家具有代表性的生物医药类企业进行因子分析。本文中的财务数据来自于和讯网各企业2020 年年度财报指标以及各企业2020 年年报,具体指标如下:主营业务增长率(A1)、每股收益增长率(A2)、净资产收益率(A3)、主营业务利润率(A4)、资产负债率(A5)、流动比率(A6)、应收账款周转率(A7)、研发投入比(A8),研发人员占比(A9),资产规模(A10),共10 个指标。本文对数据处理将运用SPSS23.0 和Excel 进行处理。

(二)因子适用性检验

检验是否适合使用因子分析法,本文对数据进行了KMO 和巴特利特检验。由表1 可知,巴特利特球形度检验卡方值为82.968,所对应的显著性为0.000<0.05,说明原财务指标之间存在相关性,且KMO 值为0.704>0.5,说明医药行业成长性财务指标体系适合进行因子分析。

表1 KMO 和巴特利特检验

表2 反映的是变量共同度,可以看出,提取公因子后,10 个变量指标之间共同度高,大部分都在0.85 以上,除了研发投入比的解释程度为0.798,研发人员数量占比指标的解释程度为0.272。表明大多数共同因子可以反映每个原始变量85%以上的信息,这非常适合因子分析。

表2 变量共同度

(三)确认公因子数量

由表3 可知,前4 个因子的初始特征值均大于1,且这4 个因子的累积方差贡献率为84.111%,远高于70%,表明这4 个因子对于原始变量总方差的解释能力很强;到第五个公因子时,它们的初始特征值小于1 且趋于平缓,因此,提取前4 个公因子即可以很好地解释本文的成长性指标体系。

表3 总方差解释度

(四)公因子命名与得分系数

1.公因子命名

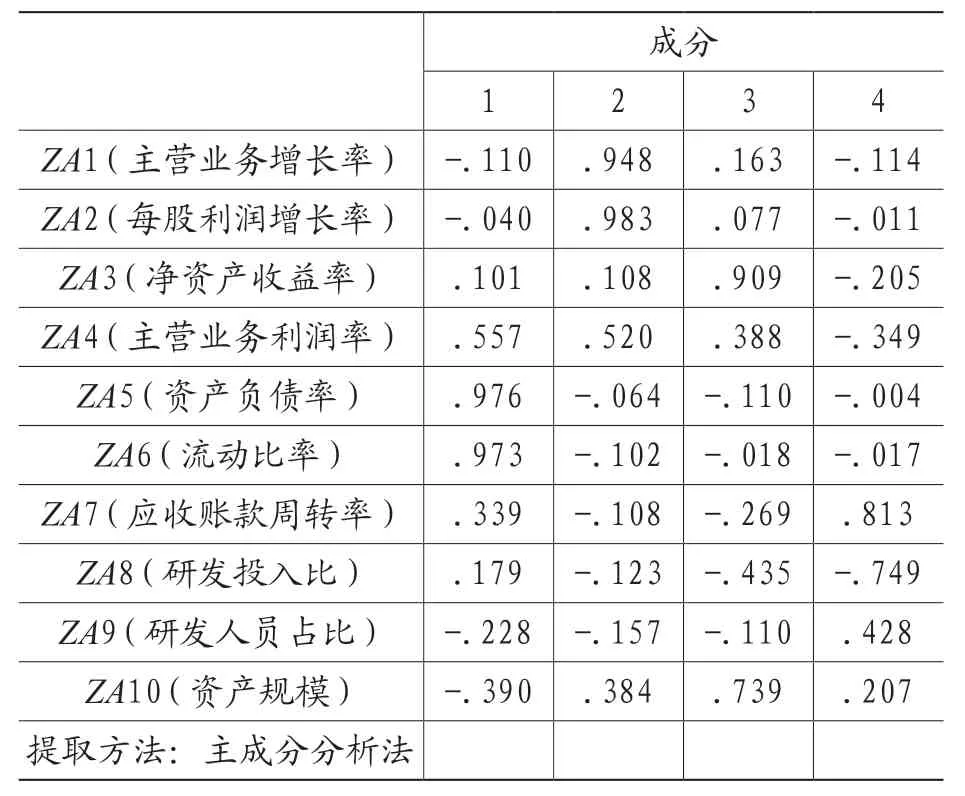

确认了提取4 个公因子后,需要对因子进行命名,表4 是旋转后的成分矩阵;从第一列可以发现,资产负债率和流动比率的因子载荷分别为0.976 和0.973,因此,我们将第一个成分命名为偿债能力因子;从第二列可以发现,主营业务增长率、净利润增长率的因子载荷分别为0.948 和0.983,因此我们将第二个成分命名为发展能力因子;从第三列可以发现,净资产收益率、主营业务利润率和资产规模的因子载荷分别为0.909、0.388和0.739,因此我们将第三个成分命名为规模和盈利能力因子;从第四列可以发现,应收账款周转率、研发投入比和研发人员占比的因子载荷分别是0.813、-0.749、0.428(研发投入比的因子载荷为负数)。

表4 旋转后的成分矩阵

2.计算公因子得分

由表5 命名后的三个因子下各个指标的得分系数,可以知道因子的得分计算式如下:

表5 成分得分系数矩阵

F(综合得分)=(F1×25.726%+F2×23.238%+F3×18.804%+F4×16.343%)/(84.111%)

根据各个公因子的计算公式,借助EXCEL 对其进行得分排名,结果如表6。

表6 综合得分表

(五)沃森生物成长性分析

由表6 可知,沃森生物在F2 因子得分中排名第一,可知该企业的发展潜力状况非常好,沃森生物综合得分仅次于我武生物,究其原因主要有以下几点:

2020 年,沃森生物成功上市销售首个国产13价肺炎结合疫苗,批签发量十分可观,据2020 年沃森生物年报显示,13 价肺炎结合疫苗批签发量为4 465 063 剂,占比41.01%,而在2019 年13价肺炎结合疫苗这一市场由国外品牌——辉瑞独占。

其他疫苗产品批签发量和收入持续稳定增长。例如AC 结合疫苗2020 年销售收入同比增加了75.43%,23 价肺炎疫苗增加了32.15%,沃森生物2020 年疫苗产品的批签发量均比2019 年增加。

企业核心疫苗研发产品取得重大进展。例如,与合作方开发的新冠mRNA 疫苗通过了国家药监局的批准;子公司二价HPV 疫苗三期临床研究已经结束;九价HPV 疫苗一期临床试验即将结束。

但是,沃森生物的F4 营运和创新能力因子得分排名为10,该企业的应收账款周转率、研发人员占比都处于行业靠后的位置,这主要是沃森生物内部经营管理较为混乱,同时在销量增加的情况下收益率下降,说明沃森生物没有很好地控制医药产品的生产成本。

四、结论

本文首先介绍了创业板生物医药公司成长性的研究背景和研究意义,然后梳理了关于企业成长性国内外研究现状,接着分析我国医药行业的现状。最后,本文构建了上市公司成长性指标评价体系,并在这一框架下使用了创业板上市13 家制药公司的财务和非财务数据,通过因子分析对这13家公司的成长性进行了全面评估。结果发现,在各因子中我武生物、沃森生物、康龙化成和智飞生物分别得分最高。在分析了沃森生物因子得分背后的原因之后,本文对提升生物医药企业成长性有以下建议:加大研发投入,提高企业自主创新能力;加强企业内外部管理,提升企业营运能力;政府应加强对医药行业的政策扶持,积极推动医药行业的健康发展。

猜你喜欢

中国工业和信息化(2020年2期)2020-03-27 12:11:25

建材发展导向(2019年10期)2019-08-24 06:25:10

上海企业(2018年9期)2018-12-07 11:47:36

做人与处世(2018年14期)2018-08-10 08:33:36

中国药业(2017年13期)2017-08-17 10:21:41

中国药业(2017年13期)2017-08-17 10:21:10

股市动态分析(2014年24期)2014-07-11 22:21:13

股市动态分析(2014年21期)2014-06-10 21:20:28

太原城市职业技术学院学报(2014年9期)2014-02-27 07:38:18

世界科学(2013年6期)2013-03-11 18:09:33