外部压力、预期利益与企业社会责任行为

2023-10-31 11:12张娜孙卓晗

商业会计 2023年19期

张娜 孙卓晗

(青岛大学商学院青岛啤酒股份有限公司 山东青岛 266061)

一、引言

经济的快速发展使企业与社会、环境之间的冲突日益明显,全球气候环境的变化以及生态失衡的加剧使国际社会越来越关注企业社会责任问题。自英国学者Shelton 首次在其著作《管理的哲学》中提出“企业不能将股东利益视为唯一追求的目标,还应该考虑为其他利益相关者增加利益”的观点之后,各国学者及相关国际机构围绕企业社会责任问题展开了大量研究。企业社会责任的早期研究主要围绕企业是否需要承担社会责任以及承担哪些社会责任问题展开,近年来逐渐转向组织层面和个体层面的研究,关注的是社会责任与财务绩效、公司价值、企业竞争力之间的关系,以及公司管理者价值取向对企业社会责任决策的影响等。围绕企业社会责任与财务绩效的关系,国内外学者进行了大量探索性研究,一些学者认为社会责任可以正向影响财务绩效,企业履行社会责任可以给组织带来预期经济利益,然而另一些学者发现企业履行社会责任会给财务绩效带来负面影响,还有学者发现企业社会责任与财务绩效之间不存在明显的影响关系。虽然企业履行社会责任能否提高公司的财务绩效目前尚无定论,而且企业履行社会责任无疑会增加企业成本,然而却有更多的企业选择主动履行社会责任,其中的原因值得探究。作为理性的经济人,企业在面临经济目标与伦理和社会目标的冲突时,企业选择承担社会责任究竟是出于自愿行为还是为了迎合外部压力,抑或为了经济利益等其他目的?外部压力是否能够促使企业承担社会责任?这些问题都需要通过实证研究进一步检验。

在企业社会责任研究中,外部压力对企业社会责任的影响备受关注。许正良和刘娜(2009)认为,制度压力、政府监督和社会约束等外部力量在推动企业承担社会责任方面发挥了重要作用,但要长期持续推动企业履行社会责任,需要将社会责任嵌入到企业价值创造的过程,才能持续推动企业履行社会责任[1];Wang等(2016)通过一项国际调查研究发现,外部压力能够促使企业履行社会责任,其中制度压力、社会压力、市场压力是推动企业承担社会责任的主要因素[2];张可云和刘敏(2021)发现,媒体关注是一种监督约束企业行为的有效手段,媒体负面报道能够改善企业社会责任的履行情况[3]。外部压力对企业社会责任行为既有直接影响,也有间接影响。李冬伟和万娜(2015)认为,制度压力所包含的规制压力、规范压力、认知压力能够直接影响企业社会责任行为,而且规制压力、规范压力可以通过认知压力的传递影响企业社会责任行为[4];于飞和刘明霞(2015)研究发现,制度压力不仅可以直接、显著、正向地影响企业社会责任行为,而且可以通过企业高层管理人员的注意力正向影响企业社会责任行为[5];唐亮等(2018)发现,社会信任和媒体关注两种重要的非正式制度能够促进企业社会责任的履行,并且二者之间存在协同效应[6];崔新健和彭谞慧(2020)认为,跨国公司的社会责任行为受制于国家环境,而环境形成的强制性、规范性和模仿性三维同构压力将直接影响企业社会责任行为[7]。综上所述,外部压力能够促使企业履行社会责任,但外部压力对企业社会责任行为的作用机制目前尚未形成统一认识,对于外部压力的影响机制问题还需进一步探讨。本文通过构建外部压力对企业社会责任行为影响的中介效应模型,尝试揭示企业履行社会责任的预期利益在外部压力对企业社会责任行为影响过程中的中介作用,为企业社会责任管理提供决策依据与政策建议。

二、理论分析与研究假设

(一)外部压力与企业社会责任行为

企业社会责任外部压力主要来源于利益相关者压力与制度压力(田虹和姜雨峰,2014)[8],因此,外部压力对企业社会责任行为的影响可以利用利益相关者理论与制度理论来解释。基于契约理论和利益相关者理论,Freeman和Evan(1990)认为,企业可以被视为所有利益相关者之间的一组多边契约[9]。由于每一个与企业有契约关系的利益相关者都向企业投入了一定的专用性资产,作为交换,利益相关者也会对企业提出相应的利益诉求。从本质上说,企业社会责任是企业对交易型和社会型利益相关者利益诉求的回应(王风华,2018)[10],因此,企业承担社会责任能够满足利益相关者的利益诉求,从而降低利益相关者带来的压力。制度理论强调的是外部制度环境对企业社会责任行为产生的影响。Wang等(2017)研究发现,制度与监管压力是驱动企业承担社会责任的关键因素之一[11]。制度环境中的正式制度和非正式制度都对企业社会责任行为产生一定程度的影响(谢昕琰和刘溯源,2021)[12]。法律、政策等正式制度对企业必须承担的责任和自愿承担的社会责任做出了明确的界定,并通过国家机关、权威机构的强制力量保障实施;文化传统、价值观念、习俗惯例等非正式制度是群体选择的结果,依靠道德约束力来引导企业遵从整个社会共有的非正式制度(辛杰,2014)[13]。可以说,外部压力能够在一定程度上促进企业承担社会责任。

综上所述,本文提出以下假设:

H1:外部压力对企业社会责任行为产生正向影响。

(二)企业预期利益的中介作用

外部环境变化会影响微观经济主体的预期判断(孙成等,2021)[14]。面对日益增强的外部制度压力和利益相关者压力,积极承担社会责任是企业的理性选择。虽然承担社会责任会增加企业的成本,短期内可能会降低其财务绩效,但从长期来看,履行社会责任最终可以提升企业的长期绩效(周丽萍等,2016)[15]。一方面,企业积极承担社会责任能够向利益相关者释放积极信号,赢得利益相关各方的信任,帮助企业与员工、投资者等建立长期稳定的发展关系,与供应商、客户建立合作共赢的伙伴关系,与社会公众建立互相信任的营销关系,从而逐步改善企业与利益相关者的关系(王清刚和徐欣宇,2016)[16];另一方面,积极履行社会责任的企业更容易获得政府的支持,从而便于其获得稀缺的制度资源(万长松,2022)[17]。实践表明,在环境责任方面,积极按照政府的环境政策履行社会责任的企业可以避免环境违规带来的处罚成本和声誉损失,同时也可以获取利益相关者的信任,从而提升企业的长期绩效(韦院英和胡川,2021)[18]。因此,外部压力可以正向引导企业在履行社会责任活动中的预期利益。

在履行社会责任行动中,企业能够获得诸多利益,包括提高财务绩效(胡爱平和张春艳,2022)[19]、增强竞争优势(Cantele 和Zardini,2020)[20]、降低公司运营风险(McKinley,2008)[21]、改善与利益相关者的关系(Visser 和Kymal,2015)[22]、培育良好的组织文化(Young 和Makhija,2014)[23]、增强公司的可持续发展能力(Pastrana 和Sriramesh,2014)[24]等方面。企业是社会中的理性个体,个体理性具有二元性,表现为自利理性和社会理性两个方面,因此,企业是同时追求个体利益最大化和社会利益最大化的综合体(胡石清和乌家培,2011)[25]。预期利益可以影响微观企业行为,是企业选择经营与投资决策的主要考虑因素(姜国华和饶品贵,2011)[26],企业可以根据对社会责任效益的预期来调整自身的社会责任战略(林煜恩等,2019)[27]。因此,当企业预期可以从承担社会责任中获得利益时,同时追求个体利益和社会利益最大化的企业会理性地选择履行社会责任。

综上所述,本文提出以下假设:

H2:企业预期利益在外部压力对企业社会责任行为的影响过程中起到中介作用。

三、研究设计

(一)问卷设计与数据收集

本研究调查问卷共涉及3个潜在变量,21个观测变量,如表1所示。问卷采用Likert5级量表,1—5表示被调查对象对该变量的认同度由弱到强,要求被调查对象根据自己所在企业的实际情况对各个测量变量的重要性进行排序,所选择的数字越大,表示被调查对象对该变量的认同度越高。

表1 潜在变量、观测变量及代码表示

本文使用Qualtrics 软件在线设计调查问卷,以E-mail形式发送给调查对象。为确保问卷调查结果科学合理,对调查对象进行了严格筛选,问卷调查对象涵盖任职于不同规模、不同行业及不同所有制性质企业的中高层管理人员。调查对象及其所属企业特征如表2所示。此次调查共发放600份问卷,回收问卷337份,回收率为56.2%,剔除无效问卷73份,有效问卷264份,问卷有效率为78.3%。

表2 调查对象及其所属企业特征

(二)模型构建

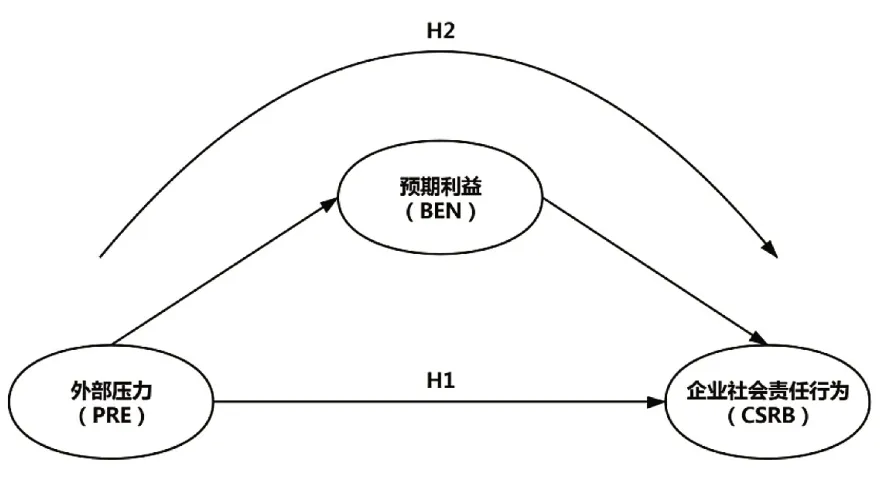

根据理论分析和研究假设,构建图1 所示的中介效应模型,即外部压力会正向影响企业社会责任行为,同时,该影响会受到预期利益中介变量的正向调节。

图1 外部压力对企业社会责任行为影响的中介效应模型

该模型与现有文献研究的不同之处在于,现有文献通常将预期利益、外部压力作为驱动企业履行社会责任的因素来进行研究,很少将预期利益作为中介变量,本文则引入预期利益这一中介变量,检验其在外部压力对企业社会责任行为影响过程中的中介效应。

四、统计分析与结果

为了测量潜在变量的信度和效度,并验证上述中介效应模型,本文采用偏最小二乘结构方程模型(Partial Least Squares Structural Equation Modeling,PLS-SEM)进行分析,运用SPSS 26.0 软件进行共同方法偏差检验,运用Smart-PLS 3.0软件进行潜在变量信度和效度的检验及模型验证。

(一)共同方法偏差检验

共同方法偏差(Common Method Biases,CMB)常见于采用问卷调查方法进行的研究中,是由于使用相同的被调查对象所导致的变量间存在虚假相关的现象。Harman 单因素检验是判断是否存在共同方法偏差的常用方法,其通过探索性因子分析进行检验,如果得到的单因子的方差解释百分比不超过50%,则共同方法偏差不严重(汤丹丹和温忠麟,2020)[31]。本文采用SPSS 26.0 进行探索性因子分析,单因子的方差解释百分比最大为41.456%,不超过50%,Harman 因子测试通过,可以认为问卷量表基本没有共同方法偏差。

(二)测量模型分析

对于测量模型,通常需要评估其内部一致性、收敛效度和区别效度。本文借鉴Urbach 和Ahlemann(2010)的做法对测量模型进行评估[32]。就内部一致性而言,组合信度(Composite Reliability,CR)不能小于0.60,并且克隆巴赫信度系数(Cronbach’s Alpha,CA)不能小于0.60。就收敛效度而言,因子载荷(Indicator loadings)需要大于0.70,并且平均变异抽取量(Average Variance Extracted,AVE)需要大于0.50。就区别效度而言,需要判断测量模型是否满足弗奈尔-拉克准则,即潜在变量间的相关系数应小于潜在变量自身AVE 的平方根;当然也可以通过异质-同质比率(Heterotrait-Monotrait Ratio,HTMT)是否小于0.85来判断(Henseler 等,2015)[33]。表3 和表4 为测量模型评估结果,其中潜在变量间的HTMT的值介于0.418至0.790之间。

表3 测量模型信度和效度评估结果汇总表

表4 通过弗奈尔-拉克准则评估区别效度的结果

由表3和表4可知,以上评估结果均能够满足上述评估标准,说明该测量模型具有良好的内部一致性、收敛效度和区别效度,观测变量可以较好地测量潜在变量。

(三)结构模型分析

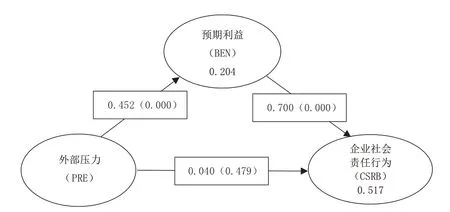

为了判断结构模型的解释能力及进行中介效应分析,本文借鉴Cepeda-Carrion 等(2016)的做法,采用SmartPLS 3.0中的Bootstrapping算法进行了5 000次的再抽样[34]。结构模型统计结果如图2所示。

图2 结构模型统计结果

内生潜在变量的可决系数R2是用于判断结构模型解释能力好坏的指标,反映的是解释变量对被解释变量的解释程度。R2越大,说明模型的解释能力越好。其评判标准是:当R2在0.670 左右时,说明模型的解释能力强;当R2在0.333 左右时,说明模型的解释能力中等;当R2在0.190 左右时,说明模型的解释能力较弱;当R2小于0.190 时,则表示所提出模型的适配度不高(Urbach 和Ahlemann,2010)[32]。图2表明,外部压力对预期利益的解释程度达到了20.4%(R2=0.204),外部压力与预期利益能够共同解释企业社会责任行为的51.7%(R2=0.517)。总体来说,本文构建的模型对企业社会责任行为实施的解释能力在可接受的范围内。

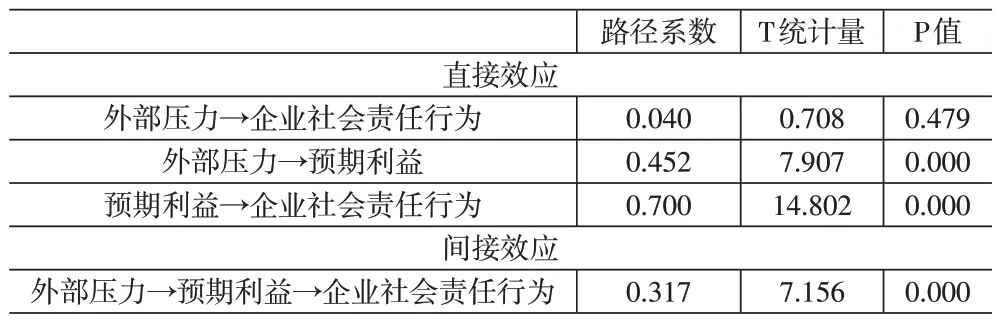

中介效应检验结果如上页表5 所示,其中列示了每条路径的路径系数(β)及其显著性水平。

表5 中介效应检验结果

就直接效应而言,外部压力对企业社会责任行为(β=0.040,P=0.479)有正向影响,但该影响不显著,假设1 不成立;外部压力对预期利益(β=0.452,P=0.000)和预期利益对企业社会责任行为(β=0.700,P=0.000)均有显著正向影响,因此,有理由推测预期利益是外部压力对企业社会责任行为影响过程中的中介变量。本文进一步按照Zhao 等(2010)建议的步骤来进行中介效应分析[35]。就间接效应而言,“外部压力→预期利益→企业社会责任行为”的结果(β=0.317,P=0.000)在5%的显著性水平上通过检验,说明预期利益确实能够在外部压力对企业社会责任行为的影响过程中起到中介作用。而且,由于外部压力对企业社会责任行为的直接影响效果不显著,因此,预期利益在外部压力对企业社会责任行为的影响过程中起到了完全中介作用,假设2得到验证。

五、结论与建议

(一)研究结论

本文通过构建一个外部压力对企业社会责任行为影响的中介效应模型,探讨企业履行社会责任的预期利益在上述影响过程中的中介作用,得出如下结论:

第一,外部压力并未直接对企业社会责任行为施加正向影响。从实证分析结果来看,虽然外部压力能够对企业社会责任行为产生正向影响,但是这一正向影响结果并不显著。这可能是因为当作为理性个体的企业对个体利益的追求大于对社会利益的追求时,企业有动机采取机会主义行为做出利己的决策,而且契约的不完备性也使得订立契约的双方无法预防所有的机会主义行为。在某些情况下,即便政府加强了监管和干预,但是企业的机会主义倾向使其总能找到新的机会来规避政府的干预。这就在一定程度上解释了虽然目前企业履行社会责任的外部压力不断增强,但企业社会责任缺失的现象依然时有发生的原因。

第二,企业履行社会责任的预期利益能够在外部压力对企业社会责任行为的影响过程中起到完全中介作用。根据实证分析的结果,在5%的显著性水平上,外部压力对预期利益、预期利益对企业社会责任行为均能够产生显著的正向影响,预期利益能够在外部压力对企业社会责任行为的影响过程中起到完全中介作用。这表明外部压力可以通过正向影响预期利益进而正向影响企业社会责任行为,这主要是因为企业社会责任行为会受到企业对外部环境认知的影响,企业会根据其社会责任行为带来的预期利益来选择是否承担社会责任。从长期来看,企业能够从社会责任活动中获得竞争优势、品牌声誉、政府支持等利益,企业如果能够充分认识到履行社会责任给公司带来的预期利益,就会积极承担社会责任。

综上所述,虽然外部压力并未直接对企业社会责任行为施加正向影响,但外部压力可以通过正向影响预期利益进而会正向影响企业社会责任行为,最终实现“外部压力→预期利益→企业社会责任行为”的推动路径。

(二)相关建议

根据本文的研究结论,建议从以下方面加强企业社会责任管理,引导企业更好地承担社会责任。

第一,加强对企业社会责任履行中机会主义行为的约束。一方面,完善企业社会责任信息披露制度,降低利益相关者信息不对称程度,使其可以及时了解企业社会责任履行的情况并据此做出投资决策或交易选择,通过市场主体的自由选择淘汰社会责任表现较差的企业,从市场层面约束企业的机会主义行为;另一方面,建议加强新闻媒体的监督,通过媒体监督产生的舆论压力,震慑社会责任缺失的企业,从社会层面约束企业机会主义行为。

第二,运用激励措施引导企业履行社会责任。一方面,通过政策激励引导企业积极履行社会责任,政府可以在税收政策、责任采购、绿色金融等方面向社会责任表现较好的企业倾斜;另一方面,发挥市场激励机制的作用,加快发展社会责任投资基金,推动责任采购和绿色消费,通过资源配置引导资金流向社会责任表现良好的企业,促使企业履行社会责任。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

研究生法学(2020年6期)2020-04-13

四川文理学院学报(2020年5期)2020-02-12

能源(2016年3期)2016-12-01

中国卫生(2015年1期)2015-11-16

当代教育论坛(2015年6期)2015-11-08

数学年刊A辑(中文版)(2015年2期)2015-10-30

行政事业资产与财务(2015年23期)2015-10-26

中国卫生(2014年10期)2014-11-12