“印太经济框架”启动对亚太区域经济的影响

2023-10-29 09:46陈锦涵李月王珊珊

东南亚纵横 2023年4期

陈锦涵 李月 王珊珊

摘要:文章基于事件研究法,分析“印太经济框架”(IPEF)启动对亚太区域股票市场收益的影响。研究发现,IPEF启动对亚太地区股票市场收益的影响确实存在且其对亚太地区不同经济体的影响方向和力度存在差异。具体而言,IPEF启动对其亚太地区成员国的区域整体股票市场收益具有正向作用,其中对美国、韩国、印度、澳大利亚、印度尼西亚、菲律宾、越南的股票市场收益产生正向影响,对泰国和马来西亚却造成较大负向影响,对日本、新西兰、新加坡则无显著影响;IPEF启动对海峡两岸股市存在不对称性影响,其中对中国大陆股票市场收益无明显影响,对中国台湾地区则产生一定的正向影响;RCEP的签署相较IPEF启动对亚太区域经济体股票市场产生了更大更持久且更为显著的正向影响。

关键词: IPEF; RCEP; 股票市场; 事件研究法

[中图分类号] F113;F125 [文献标识码] A [文章编号]1003-2479(2023)04-038-12

Impacts of the Initiation of IPEF on the Asia-PacificRegional Economy:

An Event Study Based on Stock Market

Chen Jinhan,Li Yue,Wang Shanshan

Abstract: Based on the event study methods, this paper analyzes the impacts of the initiation of the Indo-Pacific Economic Framework (IPEF) on the stock market return in the Asia-Pacific region, which are found to exist and vary in the direction and strength across Asia-Pacific economies.Specifically, the initiation of IPEF has a positive effect on the return of theoverall stock market of such Asia-Pacific members as the United States,South Korea,India,Australia,Indonesia,the Philippines and Vietnam,and a large negative impact on Thailand and Malaysia,but no significant impact on Japan,New Zealand and Singapore. The initiation of IPEF has an asymmetric effect on the stock markets of both sides of the Taiwan Straits,with no obvious effect on the Chinese mainland but a certain positive effect on the Taiwanregion. The signing of RCEP had a larger, more lasting and more significant positive impact on the stock markets of Asia-Pacific economies than the initiation of IPEF.

Key words: IPEF; RCEP; stock market; event study method

一、問题提出

中共二十大报告指出,要“推进高水平对外开放。……稳步扩大规则、规制、管理、标准等制度型开放。……加快建设贸易强国。……推动共建‘一带一路高质量发展。……维护多元稳定的国际经济格局和经贸关系。”1在此前全球新冠疫情冲击及逆全球化思潮汹涌蔓延的复杂严峻国际情势下,继续推动高质量的区域经贸一体化,着力提升产业链供应链韧性和安全水平, 是未来加快构建以国内大循环为主体、 国内国际双循环相互促进的新发展格局的重要一环。亚太地区作为世界上最具活力的区域, 拥有《区域全面经济伙伴关系协定》(RCEP)、《全面与进步跨太平洋伙伴关系协定》(CPTPP)、亚太经济合作组织(APEC)等多边合作机制, 在重振世界经济增长、 维护多边贸易体制等方面发挥了重要作用。亚太地区已经形成了以中国为供给和需求重要枢纽的区域生产网络,是中国参与国际大循环的重要依托。然而, 2022年5月, 由美国主导启动的“印太经济框架”(IPEF)意图通过重塑中国周边经贸环境, 实现遏制中国发展的目的, 给亚太地区的经济秩序带来诸多不确定性。在此背景下, 评估IPEF对亚太地区的经济影响有助于分析其对中国周边经济环境带来的调整,有利于厘清中国在亚太经济发展中的挑战与机遇,并实施合理的应对策略,抵御外部不利冲击。

IPEF以美国、韩国、日本、印度、澳大利亚、新西兰、印度尼西亚、泰国、马来西亚、菲律宾、新加坡、越南、文莱、斐济14个国家为初始成员国,主要包含贸易、供应链、清洁能源和基础设施、税收和反腐败4项支柱内容。关于IPEF的经济影响和效应,国内外现有文献多从定性角度分析IPEF启动给区域或经济体在特定经济领域带来的机遇和挑战,此外还有学者将IPEF与其他区域贸易协定进行对比,得出许多有益的启示12345,但目前鲜有文献从定量角度出发来研究IPEF启动对亚太区域经济的影响。另外,考虑到IPEF启动时间尚短,最终协定内容仍在谈判与协商过程中,且股票市场作为经济晴雨表具有一定经济敏感性及前瞻性,因此本文尝试采用事件研究法分析IPEF启动对亚太区域股票市场的影响,以量化其在区域的短期经济效应。本文将回答以下问题:IPEF启动如何影响亚太区域对经济发展的预期?作用效果对各成员国或其他经济体来说与其他多边合作机制相比存在何种差异?影响持续时间有多长?与《区域全面经济伙伴关系协定》(RCEP)相比有何异同?对这些问题的回答,有助于深入理解IPEF启动对亚太地区的经济影响,并为相关决策部门和政策制定部门提供一定参考,为中国对外开放政策的精准施力创造条件,提高政策的针对性和有效性,利于中国对外开放朝着高水平方向持续推进。

下文结构安排如下:第二部分是IPEF启动和股票市场关系的理论分析;第三部分描述研究方法和样本数据;第四部分进行事件研究的实证检验,细致区分IPEF启动对不同经济体的作用效果;第五部分进一步研究RCEP对相关股票市场的影响,与IPEF进行对比分析;最后是研究结论与政策启示。

二、理论分析

(一)区域贸易协定与股票市场

区域贸易协定对股票市场的理论影响,可以从长期和短期效应分别进行考察。关于长期效应,其很大程度上取决于资本跨部门流动的程度,Grossman提供了一个理论框架,其中赫克歇尔-俄林模型(Heckscher-Ohlin model)和特定因素模型(specific-factor model)作为两种极端的情况出现6。在资本流动处于完美的情况下,股票市场的总体回报取决于一个国家相对于其区域贸易伙伴的资本禀赋。

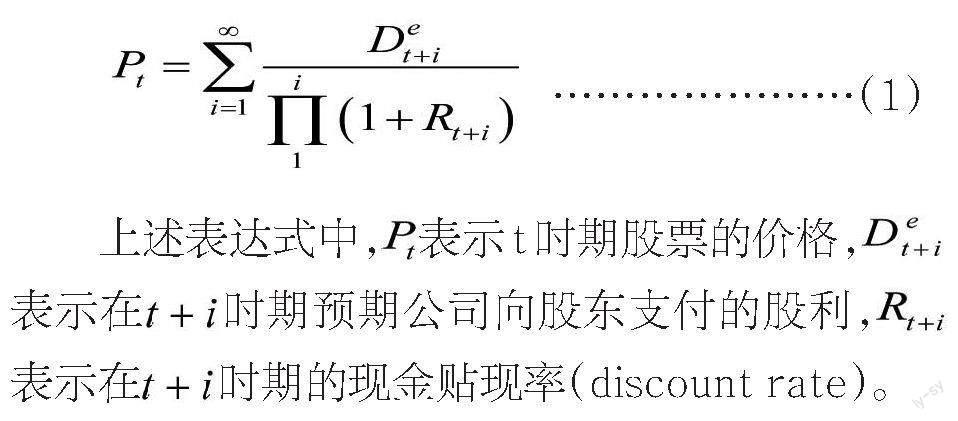

本文更关注区域贸易协定相关事件对股票市场的短期影响。根据经典的资本资产定价理论,某种资产的即时价格取决于其预期净现金流的贴现值。因此,股票价格可以表示为:

由式(1)可知,股票价格通常取决于两个因素:持有股票期间所能获得的预期股利收入及未来现金流的贴现率。如果股票的预期股利收入较高或者未来现金流的贴现率较低,那么股票价格可能会上涨,否则反之。其中,预期股利收入作为股票持有者预计在未来能够从股票中获得的股息或红利收入,与企业利润紧密相关;未来现金流的贴现率作为未来资产价值转换为现值所使用的折现利率,受市场利率直接影响。因此,区域贸易协定相关事件可以通过影响经济体的宏观市场利率与微观上投资者对企业利润的预期来影响股票价格1234。

(二)IPEF启动对成员国股票市场的影响机制

微观上,对企业运营而言,IPEF能够推动区域内贸易自由化,一方面,IPEF可能产生贸易创造效应,使得相关企业或行业在更大的市场中利用规模经济,从而提高生产力,实现利润增长,进而影响投资者对未来股利发放的预期,提升股票价格。另一方面,IPEF也可能导致成本高昂的贸易转移,相关企业或行业的利润会因贸易竞争加剧而减少,结果是促使股票价格走低。

对宏观经济运行而言,IPEF通过影响相关经济体的贸易环境,由汇率和供应链等渠道作用于其宏观经济运行,导致市场利率的调整变动,进而对股票市场产生影响。具体来说,一方面,如果IPEF导致该经济体的贸易顺差扩大,可能带来汇率上涨压力,造成外资流入,利率下降,从而影响股票未来现金流的贴现率, 使得股票价格上升;另一方面,如果贸易顺差扩大, 亦可能带来经济体内部投资和消费的增加, 使中央银行倾向提升基础利率, 进而导致股票价格下降。但如果IPEF导致该经济体的贸易逆差扩大,则情况相反。

三、研究设计

(一)研究方法

本文采用事件研究法分析IPEF启动对亚太地区股票市场收益的影响。事件研究法的基本理念是:在有效市场中,某一特定事件的发生会影响股票的收益率,使受该事件影响的实际收益率异于没有受该事件影响的正常收益率,通过检验两者之差,即异常收益率是否显著为0可以判断该特定事件是否对股票收益率产生了影响。关于事件对公司股票价格影响的研究可以追溯到20世纪30年代,Dolley研究了拆股对股价的影响5,Ball和Brown6,Fama等人7对事件研究法继续改进和完善,逐渐形成现今的方法。事件研究法最早运用于金融研究领域,但目前已广泛应用于经济学、管理学、会计学等其他社会科学领域,国外已有学者运用事件研究法研究经贸协定对股票收益的影响123。按照事件研究分析的一般思路,并结合本文研究议题,本文将遵循如下步骤进行分析。

1.确定事件日、事件窗口期和估计期

2022年5月23日,美国总统拜登在日本东京正式宣布启动IPEF,因此本文以2022年5月23日作为事件日(定义t=0),同时选择事件窗口为[-1,1]、[-2,2]、[-3,3]、[-4,4]、[-5,5]、[-8,8]、[-10,10]来分析考察该事件对亚太地区股票市场产生的定量影响。另外,参考Kothari和Warner4的研究,将估计期设定为事件窗口的前140天,来排除其他因素对正常收益率的干扰。

2.选择估算正常收益率的模型

估算正常收益率(normal return,NR)的模型主要有常量均值收益模型、市场模型和市场调整模型等。由于市场模型与市场调整模型需要使用研究对象所对应的整体市场收益来进行估计,而作为本文研究对象的国家(地区)股指收益率本身即为衡量整体市场收益的指标,前述两类模型额外所需的相应整体市场收益不再可得,因此,常量均值收益模型在研究国家(地区)股指收益率方面相较其他模型更为适用,本文选择使用该模型来估计正常收益率。该模型的基本思想是衡量估计期目标股市指数的平均收益率,并将其作为事件窗口期的正常收益率

3.计算事件窗口期的异常收益率

股票指数i在t时期的异常收益率(Abnormal Return,AR)为:

RAR,it表示在事件窗口中某一具体时间点上的异常收益率,RCAR,i则表示在事件窗口中t1到t2时期的异常收益率的加总,股票指数i的累积异常收益率(cumulative abnormal return,CAR)计算公式为:

为了较全面评估该事件对整体股票指数的影响,并消除其中某些样本受其他事件的异常干扰,本文采用平均异常收益率RAAR(average abnormal return,AAR)来综合衡量事件的影响。具体而言,通过计算所选的样本股票指数在事件窗口期内的每一天中的異常收益率,并对这些异常收益率进行平均,得到事件窗口期内每天的平均异常收益率。为了进一步研究某一特定时间区间内累计的股票指数平均超常收益率,本文引入了另一变量——累计平均异常收益率RCAAR(cumulative average abnormal return,CAAR)。该指标通过计算事件窗口期内样本股票指数每天的异常收益率之和,揭示出事件在整个事件窗口期所产生的影响。计算公式分别为:

4.对计算结果的显著性进行判断

本文使用Patell检验1对异常收益率、事件窗口中异常收益率的加总、平均异常收益率与累计平均异常收益率的显著性进行检验。Patell检验是事件研究中广泛使用的检验统计量。此外,本文在后续稳健性检验中采取传统t检验方法2进行显著性判断。

(二)样本选择

为分析IPEF启动对成员国整体股票市场及亚太地区各单独经济体股票市场收益的冲击及差异,本文选取IPEF各成员国3的股票市场指数——日经225指数、韩国综合指数、富时新加坡海峡指数、印度SENSEX30指数、澳大利亚标普200指数、 新西兰标普50指数、 泰国SET指数、 印尼雅加达综合指数、 富时马来西亚综合指数、菲律宾马尼拉综合指数、美国标普500指数、越南胡志明指数。为考察IPEF启动对海峡两岸股票市场收益影响,又引入沪深300指数和台湾加权指数。此外,稳健性检验中采用了MSCI亚太地区指数。由于又进一步研究RCEP签署对股票市场收益的影响,因此整体样本的时间区间为2020年4月1日至2022年7月31日,所有数据均来自Wind数据库。

四、实证研究结果及分析

(一)IPEF启动对亚太地区成员国整体股票市场收益的影响

如表1左半部分所示,整体上IPEF启动对成员国有显著正向冲击,且由于在正式启动前,相关信息已提前释出,因此平均异常收益率在事件日4天前已经开始显著为正,表现出明显的事前预知效应。此外,IPEF启动的影响也具有明显的事后持续影响效应,事件日发生后5天里,虽然正向平均异常收益率开始逐渐减弱,但是事件日后第5天的平均异常收益率仍然显著为正。由于事件日当天的平均异常收益率并不显著,因此IPEF启动对股票市场收益影响并不具有即时效应。

从一定时间内的累计平均异常收益率来看,在表2左半部分可以发现事件窗口[-4,4]、[-5,5]、[-8,8]上IPEF启动对成员国整体股票市场的正向冲击分别为1.4447、1.8738、1.4904,并且较为显著。在随后的事件窗口内,正向冲击逐渐减弱,且不再显著。

(二)IPEF启动对各成员国股票市场的影响

表3显示IPEF启动给多数成员国带来正向冲击,其中对印度尼西亚的正向冲击效果最大,在事件窗口[-3,3]、[-4,4]、[-5,5]、[-8,8]、[-10,10]上累计平均异常收益率分别达到3.6784、4.3609、5.2815、5.6151、7.0201,此外,给越南、菲律宾、印度、韩国、美国、澳大利亚的股票市场也都带来不同程度的正向冲击,以事件窗口[-4,4]或[-5,5]为例,累计平均异常收益率分别达到5.4378、4.3741、3.7245、2.9878、2.6259、2.4068。同时研究发现IPEF启动对马来西亚和泰国产生了程度较大且较显著的负向冲击,在事件窗口[-10,10]上其累计平均异常收益率分别为-6.1617和-4.1584。另外,IPEF启动对日本、新西兰、新加坡股票市场收益的影响并不显著。

(三)IPEF启动对海峡两岸股票市场的影响

在表4中各事件窗口中显示IPEF启动对海峡两岸股票市场的影响并不相同。其中,对中国大陆股票市场收益的影响为正,但并不显著,另外单独考察IPEF启动对中国大陆股票市场的事后持续效应,在事件窗口[-1,10]中表现出逐渐显著的正向冲击;但对中国台湾地区股票市场收益的影响在事件窗口[-4,4]、[-5,5]上累计平均异常收益率分别为2.0942和3.5907,且较为显著。表明中国台湾地区股票市场投资者对IPEF启动引发中国台湾地区经济和企业成长的正面效应持积极态度。

(四)稳健性检验

1.替换相关样本

(1)在整体样本中剔除美国与印度的股票指数样本

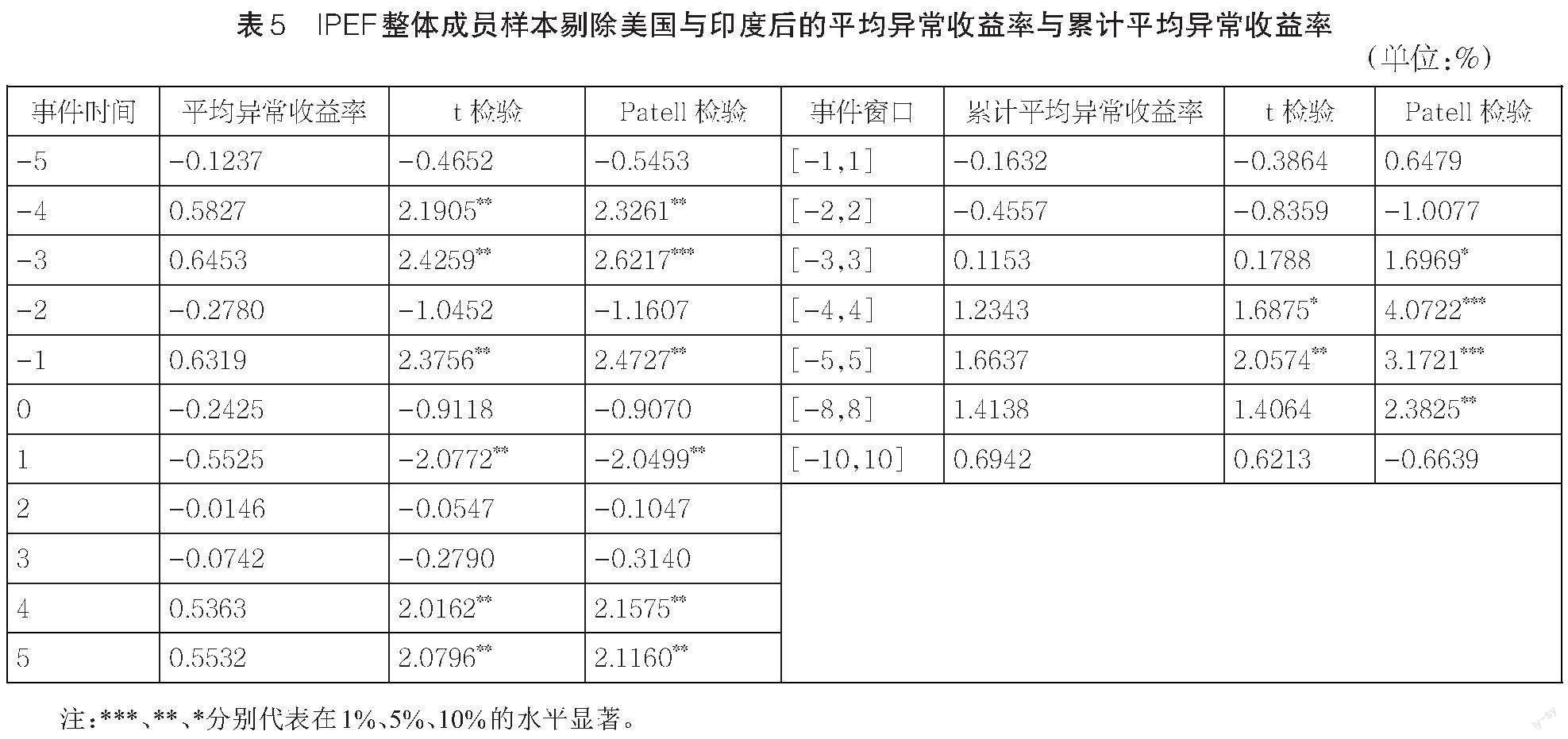

由于IPEF由美国主导推动,且将印度纳入是该经济合作框架的重要一环,因此美国和印度可能对整体实证结果产生较大影响,为了检验前述结果是否稳健,本文将美国与印度的股票指数样本从整体样本中剔除后,考察IPEF启动对剩余样本股票市场的影响。将表5结果对比表1与表2结果,可以发现,与全样本测算相比,实证结果在冲击方向、大小和影响趋势上基本相同,研究结果较为稳健。但是,全样本测算中平均异常收益率与累计平均异常收益率普遍大于剔除美国与印度的股票指数样本后的测算值,显示IPEF启动对美国及印度股票市场的正向影响要大于对东亚其他成员国股票市场的平均水平。

(2)以MSCI亚太指数代理亚太地区整体股票市场指数

表3中显示IPEF启动对MSCI亚太指数在事件窗口[-4,4]、[-5,5]、[-8,8]上累计平均异常收益率分别为3.6921、5.0076、4.9886,同样表明IPEF启动对亚太地区整体股票市场收益形成正向冲击,并具有一定前向的预知效应和后向的持续效应,前文研究结果基本稳健。

2.变换显著性检验方法

采用传统t检验方法进行显著性检验后,如表1、表2与表5中结果显示,基本结论一致,证明本文的结论是稳健的。

五、进一步研究:RCEP签署与IPEF启动影响的对比分析

2020年11月15日,东盟10国和中国、日本、韩国、 澳大利亚、 新西兰共15个亚太国家正式签署了RCEP。由于IPEF与RCEP成员国重叠度较高,且IPEF启动的时间距离RCEP签署时间较近,所以有必要进一步研究对比RCEP签署与IPEF启动所产生影响的异同。本文以2020年11月15日为事件日,采用事件研究法量化RCEP签署对成员国1股票市场的影响, 为与IPEF影响进行对比,同样将估计期设定为事件窗口前140天。

(一)对区域成员经济体整体股票市场收益影响的比较

如表1及表2右半部分结果所示,RCEP签署在事件窗口内的平均异常收益率显著大于IPEF启动的平均异常收益率,且在事件窗口[-5,5]、[-8,8]、[-10,10]上累计平均异常收益率分别为2.7088、4.6249、5.4079,显著大于IPEF启动在事件窗口[-5,5]、[-8,8]上的累計平均异常收益率,即1.8738和1.4904。此外,IPEF启动在事件窗口[-10,10]上的累计平均异常收益率已不再显著,而RCEP签署在事件窗口[-10,10]上的累计平均异常收益率仍然十分显著,并且还在持续增长,显示其对区域整体股票市场收益的影响较IPEF更大,且正向影响时间更长。对比表6与表3中关于MSCI亚太指数累计平均异常收益率的测算结果同样证明了上述研究结论。

(二)对各成员经济体股票市场收益影响的比较

表6显示,相较IPEF启动,RCEP签署给绝大多数成员经济体股票市场收益所带来的正向冲击程度明显更大,影响持续时间也更长。例如,日本和新加坡的股票市场面对IPEF启动并未表现出显著的正向波动但面对RCEP签署,表现出显著的正向波动,在事件窗口[-10,10]上累计平均异常收益率分别达到8.0766和7.6016。又如,由于IPEF启动而对股票市场收益造成负向冲击的泰国和马来西亚市场,面对RCEP签署,该效应转负为正,在事件窗口[-10,10]上累计平均异常收益率分别达到10.1754和6.3197。同时,研究发现,RCEP签署对中国和菲律宾股票市场产生了较显著的短期负向冲击,表现出市场投资者对RCEP签署可能带来的区域内贸易替代及自身贸易竞争力下降的担忧。此外,RCEP签署对新西兰股票市场的影响并不显著。

(三)对非成员经济体股票市场影响的比较

如表7所示,RCEP签署对美国股票市场产生了显著的负向冲击,在事件窗口[-2,2]、[-3,3]、[-4,4][-5,5]上累计异常收益率分别为-5.1868、-4.2859、-5.5740、-4.3523,显示美国股票市场投资者对RCEP区域经济一体化进程中可能产生的对美经济影响持悲观态度。而RCEP签署对中国台湾地区及印度的股票市场则呈现显著的正向影响,并随着事件窗口的延展,其累计异常收益率不断增大,且相较IPEF启动同样产生的正向影响而言,RCEP签署的正向效果更大,持续影响时间也更长。以事件窗口[-10,10]为例,累计异常收益率达到了5.4904和9.3539,显示出中国台湾地区及印度虽然未加入RCEP,但其股票市场投资者对RCEP引发周边非成员经济体的正向经济外溢持积极态度。

六、研究结论与政策启示

本文采用事件研究法分析IPEF启动对亚太地区股票市场收益的影响。研究结果显示,其影响确实存在且对亚太地区不同经济体的影响方向和力度存在差异。具体而言:一是IPEF启动对亚太地区成员国的整体股票市场收益具有正向作用;二是IPEF启动对不同成员国的影响存在差异性,对美国、韩国、印度、澳大利亚、印度尼西亚、菲律宾、越南的股票市场收益产生正向影响,而对泰国和马来西亚造成较大负向影响,同时对日本、新西兰、新加坡的股票市场收益无显著影响;三是IPEF启动对海峡两岸的经济效应存在不对称性,体现为对中国大陆股票市场收益无明显影响,对中国台湾地区产生一定的正面影响;四是RCEP的签署相较IPEF启动对亚太地区经济体股票市场产生了更大更持久且更为显著的正向影响。

基于前述研究结论,本文得出如下政策启示。

(一)积极应对IPEF后续对中国可能产生的不利影响

美国试图通过主导IPEF从贸易、供应链、清洁能源和基础设施、税收和反腐败4个支柱领域对亚太地区经贸发展产生影响,中国对IPEF的未来发展动向及可能产生的负面影响应保持高度关注和一定警惕。

1.保持对IPEF谈判协商进展的动态观测及评估

鉴于IPEF启动确实可以对亚太地区各经济体产生影响,建议中国政府相关部门持续关注IPEF的后续谈判及协商进展,并对其可能产生的经济影响开展动态评估。根据美国拜登政府最初规划,IPEF的成员国将在启动后未來的12~18个月内完成内部协商和审议,2023年11月由美国主办的APEC领导人峰会被视为IPEF协议达成的非正式截止期限。2022年9月,在美国洛杉矶举行了IPEF14个成员国贸易部长的第一次线下正式会议,标志着IPEF具体协商进程的开始。除了印度未加入贸易支柱领域,其余成员国都加入了全部4个支柱领域的谈判。此后,2022年12月在澳大利亚布里斯班,以及2023年3月在印度尼西亚巴厘岛分别举行了IPEF前两轮协商回合,并于2023年2月在印度新德里就除贸易之外的其他3个支柱领域举行了IPEF特别协商会议。2023年3月,美国贸易代表办公室发布的2022年度报告称,美国政府将在2023年把实现IPEF作为优先项,因此持续关注2023年IPEF的有关进展对保障中国动态经济安全十分必要。

2.聚焦制造业高质量发展以增强中国自身经济韧性

有效应对IPEF对亚太地区经济一体化进程带来的诸多不确定性,关键在于增强中国自身产业链、供应链的韧性与安全水平,唯有全面提升中国产业的科技创新力、产业竞争力和全球影响力,才能夯实中国抵御各类经济外部冲击的能力。制造业是实体经济的基础,2022年中国工业增加值突破40万亿元大关,占GDP比重达33.2%,其中制造业增加值占GDP比重为27.7%,制造业规模连续13年居世界首位。面对复杂严峻的国际国内情势,宜聚焦制造业高质量发展,为中国及亚太地区稳定注入更多确定性。针对中国制造业现存的自主创新能力较弱、供应链不完全自主可控、能源利用率较低、信息化融合不足等方面问题,需要围绕产业链和创新链,加快夯实产业基础,集中力量开展重大技术装备攻关,补齐短板,锻造长板,实现高水平自立自强,推动中国制造业向高端化、绿色化和智能化方向升级发展。

3.继续深化与IPEF成员国的经贸联系

IPEF作为美国“印太战略”的重要组成部分,意图在亚太地区对中国展开遏制和竞争。但是IPEF明显的美国利益优先色彩,及IPEF成员国间经济发展水平及结构差异,加之IPEF并未包括削减关税和市场准入等传统自由贸易协定内容的先天缺陷,使得其内部各成员国间利益关切存在很大不一致性,此现象亦表现在本文所探究的对IPEF启动事件的各国股票市场反应。因此中国应当持续加深对IPEF本质的理解和认识,综合运用该区域现有的如“一带一路”、RCEP、APEC、中国—东盟自由贸易区、亚洲基础设施投资银行、金砖国家新开发银行等多边及双边组织机构和制度、协议,继续增强与各IPEF成员国的经贸联系,推进区域高水平对外开放与合作。

(二)依托RCEP提升中国在亚太生产网络的影响力

RCEP已经于2022年1月1日正式生效,其对亚太地区内成员或非成员经济体产生的正向影响都领先于IPEF,可以依托RCEP的组织和制度架构优势,最大程度发挥RCEP的贸易和投资创造效应,与各成员经济体实现合作共赢。

1.通过RCEP积极参与亚太地区产业链和价值链的重构

受逆全球化思潮影响及叠加全球新冠疫情冲击,全球价值链正经历重构调整,当前全球三大区域性价值链(即以德国为中心的欧洲区域价值链、以美国为中心的北美洲和南美洲区域价值链和以中国、日本为中心的亚洲区域价值链)之间的参与度下降,全球价值链分布上呈现“纵向上链条缩短,横向上区域集聚”的趋势特征。RCEP作为当前世界上人口最多、经贸规模最大、最具发展潜力的自由贸易协定之一,相对IPEF具有先行性、全面性、包容性和开放性优势。随着RCEP的实施生效,亚太产业链逐渐向本区域和本土集中,中国可通过RCEP深化区域产业链和价值链分工,培育创新动能、补齐技术短板,释放市场动能、优化生产结构,积极参与到亚太地区产业链和价值链的重构进程中,提升中国在亚太生产网络的影响力。

2.借助RCEP加速构建中国新发展格局

面对当前国际国内的各种压力和严峻挑战,加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,是推动高质量发展的战略基点。一方面,随着RCEP生效实施,中国既要充分利用RCEP所提供的全球范围内的劳动力、技术和资本等优质资源,服务国内统一大市场,又要持续推动产业转型升级,积极直面RCEP更高开放标准、更充分市场竞争所带来的冲击挑战,为国内经济良性循环提供有效支撑。另一方面,中国需借由RCEP加速优化区域贸易和投资布局,充分运用RCEP的分阶段降低关税、投资领域负面清单、原产地累积规则等制度安排,深化中国企业与其他成员国企业在技术研发与生产制造等方面的协作程度,促进专业和高端生产性服务业的区域融合发展,实现亚太地区与国内经济循环的良性互动。

3.以RCEP为基础积极加入《全面与进步跨太平洋伙伴关系协定》和《数字经济伙伴关系协定》等更高标准贸易协定

为了加速对接高标准国际经贸规则,持续扩大更高水平对外开放,中国已在2021年先后正式申请加入《全面与进步跨太平洋伙伴关系协定》(CPTPP)和《数字经济伙伴关系协定》(DEPA)。CPTPP倡导“更高标准的自由贸易协定”,关注数字经济、服务业、高科技、金融、保险、医药专利等,与RCEP相比,其规则的标准和准入的门槛都较高。DEPA作为全球首份数字经济区域协定,已成为数字贸易领域高标准规则的集成典范。RCEP与CPTPP、DEPA在成员及规则标准上多有交叉重叠,为中国后续加入奠定了良好的组织和制度基础,中国要全面梳理评估CPTPP和DEPA条款,对标CPTPP和DEPA的高标准规则要求,加快推进国内重点领域改革开放,依托RCEP与CPTPP、DEPA的缔约方积极开展多层次沟通磋商,争取早日加入。

(三)借助RCEP深化两岸经济融合发展

实现祖国完全统一是中华民族伟大复兴的应有之义。中国台湾地区股票市场对RCEP所表现出的积极态度,显示两岸经贸仍有扎实的合作基础与广阔的合作前景,两岸应携手打造共同市场,壮大中华民族经济。

1.积极引导台商、台企嵌入大陆产业链

当前,台商、臺企面对RCEP为两岸经贸发展带来的新机遇和挑战,原有的一些经营理念有必要优化升级。应积极引导台商、台企调适“根留台湾”理念,并优化“两头在外”的合作模式,还需克服“封闭经营”的运作特点。台商、台企持续将研发、接单、财务运营等流程放在岛内,构建所谓关键部位“根留台湾”的布局,有碍深化与大陆经济的连接;原先以国际产业转移和产业链延伸为动力的“两头在外”合作模式应随着大环境变动有所调整,以适应国内大循环为主体、国内国际双循环相互促进的新发展格局;台企沿袭多年的“封闭经营”模式亦需要创新,以进一步参与新发展格局和区域协调发展战略,防止经营之路越走越窄。

2.着力提升两岸产业在全球价值链中的地位

RCEP域内贸易投资环境的优化,使得大陆对台商的吸引力逐步增强,为两岸产业开展高质量合作提供了机遇。目前,中国台湾地区一些原有优势产业面临重大挑战,如现今的信息产业已开始向以物联网、人工智能、大数据、区块链和云计算为代表的新一代技术过渡,而中国台湾地区在这些新技术方面的储备明显偏弱,除了先进制程集成电路方面的代工,其他产业方面的优势有限。与此同时,随着中国大陆经济从“数量追赶”转向“质量追赶”,从“规模扩张”转向“结构升级”,从“要素驱动”转向“创新驱动”,大陆经济创新已进入一个由引进、消化、吸收再创新转向原始、突破、自主性创新的新发展时期。未来两岸可以通过创新合作模式,携手提升两岸在信息技术应用创新产业、智能制造、生物科技和医疗、新能源等新兴产业,以及如关键制造设备和技术、大型工业软件和控制系统、重要环节新材料等“卡脖子”产业技术领域的全球价值链地位。

3.以RCEP为契机助推打造两岸共同市场

习近平总书记在《告台湾同胞书》发表40周年纪念会上正式提出“打造两岸共同市场,为发展增动力,为合作添活力,壮大中华民族经济”的重要论述1。随着两岸经济融合程度的不断深入,“打造两岸共同市场”是未来继续深化两岸经济高质量合作,形成两岸经济“你中有我、我中有你,一荣俱荣、一损俱损”命运共同体的重要平台。当前可借助RCEP为两岸在诸多蓬勃发展且具强互补性的各类市场上开辟合作新路,如在商品市场上,创新机制消除两岸货物贸易流动障碍,加速改革破除大陆内部市场壁垒;在劳动力市场上,进一步落实、丰富和完善台湾同胞在大陆工作和生活的待遇;在信息和技术市场上,提升数字贸易经济、数字安全治理、数字技术创新等方面的两岸数字领域合作;在金融市场上,聚焦“硬科技”领域开展两岸创业投资市场合作;在消费市场上,充分运用台湾地区在消费环境、制度、体系领域的优势与经验合力打造两岸消费中心城市等。

1习近平.高举中国特色社会主义伟大旗帜 为全面建设社会主义现代化国家而团结奋斗——在中国共产党第二十次全国代表大会上的报告[N].人民日报,2022-10-26(1).

①张超.“印太经济框架”的分析及中国的应对:下[J].印度洋经济体研究,2022(4):114-138,159-160.

②陈积敏,熊洁.拜登政府“印太经济框架”评析[J].现代国际关系,2022(8):45-53,63.

③HEIDUK F, WACKER G. From Asia-Pacific to Indo-Pacific: significance, implementation and challenges[EB/OL].https://www.econstor.eu/bitsteam/10419/253225/1/2020RP 09.pdf.

④SAHA P. The Indo-Pacific Economic Framework (IPEF): an Asean perspective[R].New Delhi:Observer Research Faundation,2022.

⑤NATALEGAWA A, POLING G B. The Indo-Pacific economic framework & digital trade in Southeast Asia[EB/OL]. [2023-05-05].https://www.csis.org/analysis/indo-pacific-economic-framework-and-digital-trade-southeast-asia.

⑥GROSSM G M. Partially mobile capital: a general approach to two-sector trade theory[J]. Journal of international economics, 1983(1-2): 1-17.

①PAVCNIK N. Trade liberalization, exit, and productivity improvements: evidence from Chilean plants[J]. The review of economic studies, 2002(1): 245-276.

②MELITZ M J. The impact of trade on intra‐industry reallocations and aggregate industry productivity[J]. Econometrica, 2003(6):1695-1725.

③TREFLER D. The long and short of the Canada-US free trade agreement[J]. American economic review, 2004(4): 870-895.

④LILEEVA A, TREFLER D. Improved access to foreign markets raises plant-level productivity for some plants[J]. The quarterly journal of economics, 2010(3): 1051-1099.

⑤DOOLLEY J C. Characteristics and procedure of common stock split-ups[J]. Harvard business review, 1933(3):316-326.

⑥BALL R, BROWN P. An empirical evaluation of accounting income numbers[J]. Journal of accounting research, 1968(2): 159-178.

⑦FAMA E F, FISHER L, JENSEN M C, et al. The adjustment of stock prices to new information[J]. International economic review, 1969(1):1-21.

①RODRIGUEZ P. Investor expectations and the North American free trade agreement[J]. Review of international economics, 2003(1): 206-218.

②PARINDURI R A, THANGAVELU S M. Trade liberalization, free trade agreements, and the value of firms: stock market evidence from Singapore[J]. The journal of international trade & economic development, 2013(6): 924-941.

③HA S T, PHAM T H H, Nguyen T N A. Stock market reactions to the comprehensive and progressive agreement for Trans-Pacific Partnerships approval[J]. Journal of economic integration, 2021(3): 462-490.

④KOTHARI S P, WAMER J B. Econometrics of event studies[M]//Handbook of empirical corporate finance. North Holland:Elsevier, 2007: 3-36.

①PATELL J M. Corporate forecasts of earnings per share and stock price behavior: empirical test[J]. Journal of accounting research, 1976: 246-276.

②SERRA A P. Event study tests: a brief survey[J]. Gest?o. Org-Revista electrónica de gest?o organizacional, 2004(3): 248-255.

③因數据可得性,本文IPEF成员国样本中不包含文莱、斐济股票市场数据。

①因数据可得性,本文RCEP成员样本中不包含文莱、柬埔寨、老挝和缅甸股票市场数据。

1习近平.为实现民族伟大复兴 推进祖国和平统一而共同奋斗——在《告台湾同胞书》发表40周年纪念会上的讲话[N]. 人民日报,2019-01-03(2).

猜你喜欢

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

金融发展研究(2016年11期)2017-01-12

会计之友(2016年24期)2017-01-09

商(2016年34期)2016-11-24