住房公积金暂存款业务会计处理探析

2023-10-19 00:40:28张伟安

今日财富 2023年28期

张伟安

伴随着住房公积金制度覆盖范围和资金归集规模的不断增大,住房公积金汇缴的会计处理受到了越来越多的关注,其会计核算处理不仅直接反映公积金财务信息,也切实关系职工切身利益。本文以住房公积金归集暂存款为研究对象,通过对比住房公积金归集暂存款会计核算科目的设置和实务分析,探讨住房公积金归集资金规范会计核算的现实指导意义,以及防范财务管理风险的启示。

随着住房公积金制度覆盖面逐步扩大,全国住房公积金归集规模连年上升,制度红利愈发凸显。2021年全国住房公积金归集缴存资金2.92万亿元,实际缴存单位 416.09万个,实际缴存职工1.64 亿人,分别比上年增长11.24%、13.88%和7.23%。新开户缴存单位79.46万个,新开户缴存职工0.22亿人。截至2021年年底,住房公积金累计缴存总额22.50万亿元,缴存余额8.19万亿元,分别比上年末增长14.89%、12.1%。

数据来源:根据全国住房公积金2016-2021年年度报告绘制

从图1可以看出,2016-2021年全国住房公积金缴存额、实缴职工数、缴存总额、缴存余额、實缴单位逐年增长,为住房公积金业务发展和运行夯实了基础,提供了保障。同时,伴随着归集规模的不断扩大,各管理中心归集管理工作也面临着巨大挑战,对各管理中心的归集管理工作也提出了更高要求。

一、住房公积金归集管理

(一)根据《住房公积金管理条例》(以下简称《条例》)规定,住房公积金是归职工个人所有的暂存资金。那么从权属关系看,住房公积金管理中心对单位和职工缴存的住房公积金只是暂存管理。住房公积金归集管理广义上是指住房公积金汇缴、补缴、缴存登记、账户设立、缴存基数和比例调整等业务管理的总称。狭义上是指收取并分摊住房公积金的暂存管理行为。因此,住房公积金暂存管理指缴存单位将单位负担部分和代扣代缴职工部分的住房公积金转入到住房公积金归集专户,再由住房公积金管理中心汇缴分摊至职工住房公积金个人账户的行为。住房公积金资金归集到分摊流程如图所示:

(二)根据会计准则相关规定,暂存款是指企业在业务活动中发生的待结算款项,包括临时性暂存款项和应付未付款项。临时性暂存款项指其他单位和个人暂时存放于本单位的资金,如存入的委托办事资金、按比例提取的职工福利费等。住房公积金归集暂存款就属于临时性暂存款,也属于个人和单位缴纳的公积金存放于当地公积金管理中心的应付未付款项。简单说就是公积金中心未及时分摊至各单位职工个人账户的挂账资金。

二、住房公积金归集资金计息

(一)根据《关于调整个人住房公积金存、贷款期限和利率等问题的通知》有关规定,居民个人的公积金存款,当年归集的按结息日挂牌公告的活期存款利率计息;上年结转的,按结息日挂牌公告的3个月整存整取存款利率计息。个人公积金存款按年结息,每年的6月30日为固定计息日。

2016年2月中国人民银行等部门联合下发《关于完善职工住房公积金账户存款利率形成机制的通知》,规定将职工住房公积金账户存款利率调整为按1年期定期存款基准利率执行。

(二)各管理中心归集的住房公积金资金存款利率,根据各管理中心和委托银行相关协议确定,有活期存款利率计息,也有协议存款利率计息。

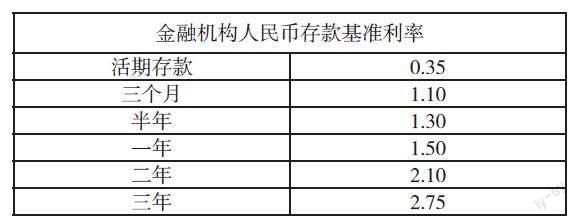

金融机构人民币存款基准利率

活期存款 0.35

三个月 1.10

半年 1.30

一年 1.50

二年 2.10

三年 2.75

三、住房公积金归集会计处理

(一)主要涉及的会计科目

1.“住房公积金存款”科目

该科目主要核算单位及职工缴存的住房公积金款项。资金转入时借记“住房公积金存款”,贷记相关科目;提取使用住房公积金资金时,借记相关科目,贷记“住房公积金存款”。

2.“住房公积金”科目

(1)该科目核算住房公积金的缴存、计息和使用等情况。收到单位及职工缴存的住房公积金,借记“住房公积金存款”,贷记“住房公积金”。

(2)按规定为缴存职工公积金账户进行年度计息,计提利息时,借记“应付利息”,贷记“住房公积金”。

3.“其他应付款”科目

(1)该科目核算住房公积金业务活动中发生的临时性暂存款和应付未付款项。

(2)收到住房公积金汇缴暂存款,借记“住房公积金存款”,贷记“其他应付款”;分摊款项时,借记“其他应付款”,贷记“住房公积金存款”。

(二)住房公积金归集会计处理

1.2018年“双贯标”业务运行系统未上线前,收到单位及职工缴存住房公积金并分摊至职工个人账户时的会计分录:

借:住房公积金存款

贷:住房公积金/住房公积金(已分摊)

住房公积金/住房公积金(未分摊)

2.2018年“双贯标”业务运行系统上线后,收到单位及职工缴存住房公积金时的会计分录:

借:住房公积金存款

贷:其他应付款-暂存款

分摊至职工个人账户时的会计分录:

借:其他应付款-暂存款

贷:住房公积金

3.对职工个人住房公积金账户进行年度结息时的会计分录:

借:应付利息

贷:住房公积金

4.确认委托银行住房公积金专户利息收入时的会计分录:

借:住房公积金存款

贷:业务收入/住房公积金利息收入

从上面两种会计处理方式可以看出,以2018年“双贯标”业务管理系统上线运行为分界点,前后住房公积金资金的归集、分摊会计处理存在两种不同的科目设置,一种是通过设置“住房公积金”二级科目“已分摊”“未分摊”来区别归集和分摊暂存款,另一种是通过“其他应付款”二级科目“暂存款”科目过渡,从会计核算和会计准则的角度来说,第二种设置更科学合理。因此,我们看到,不同的科目设置直接影响财务信息的真实性,并暴露出归集业务存在的主要风险点。

(三)住房公积金归集会计处理举例

1.举例:2022年1月1日,多个单位缴存住房公积金转入管理中心账户100萬元,两种情况:(1)管理中心工作人员当日全部分摊至缴存职工个人账户;(2)管理中心工作人员当天分摊了50万,另外50万在1月2日分摊至缴存职工个人账户。

第一种会计处理方式如下:

1月1日生成会计凭证

借:住房公积金存款 1000000

贷:住房公积金 1000000

第二种会计处理方式如下:

1月1日生成会计凭证

借:住房公积金存款 1000000

贷:住房公积金 500000

其他应付款/未分摊 500000

1月2日生成会计凭证

借:其他应付款/未分摊 500000

贷:住房公积金 500000

那么问题来了,100万其中50万推迟了1个工作日分摊,对职工、管理中心分别有什么影响呢?

2.根据《条例》规定,个人公积金存款每年6月30日计息,利息采用积数计息法计算公式计算:A=B×(C/360)A:利息,B:累计计息积数,累计计息积数为每日余额合计数;C:一年期定期存款基准利率。

代入公式,少记职工利息:500000×1.5%÷360=20.83元。

如果累计计息积数不好理解,我们采用另外一种更直观的计算公式,即逐笔计息法:

Xi:上年7月1日至当年6月30日期间各期个人账户余额;

I:一年期定期存款基准利率;

N:实际天数。

将相关数据代入公式,少记职工利息:500000×1.5%÷360×1=20.83元,算出的数字和上面的公式一样。

因未及时将归集资金分摊,暂存资金在银行专户会自动计息,在这我们按活期利率计息,那么管理中心会增加利息收入:500000×0.35%÷360×1=4.86元

综上,归集资金50万推迟了1个工作日分摊,少记职工利息20.83元,增加管理中心存款利息收入4.86元,那么增值收益就会增加25.69元。由此可知,公积金管理中心占了职工“便宜”,职工利益被公积金管理中心“侵占”。我们可以得出结论,如果未分摊金额越大,未分摊天数越长,那么职工利益损失越严重,公积金管理中心“占便宜”越多。

以2021年为例,全国全年归集住房公积金资金29156.87亿元,平均每天归集资金80.99亿元,如果归集资金推迟1天分摊,那么每天少记职工利息8099000000×1.5%÷360×1=337458.33元,多计管理中心存款利息8099000000×0.35%÷360×1=78740.28元,增加增值收益416198.61元,直接影响全国16436.09万人缴存职工切身利益,如果推迟2天、3天甚至更长时间,那么少记职工利息、多计存款利息就直接翻2倍、3倍等,以此类推。由此可见,及时分摊暂存款的现实意义,这也是目前住房公积金归集管理面临的一个主要问题和风险点。

四、住房公积金归集暂存款未能及时分摊的主要原因

(一)资金配套方式存在差异

住房公积金缴存分单位部分和个人部分,单位部分由当地财政配套或单位自筹,个人部分由单位代扣代缴。因配套资金存在分批拨付与一笔拨付、全额配套与差额配套、定期拨付与不定期拨付等方式,使个人部分和单位部分不能同时、同月甚至足额到账,造成到账时间不同步、汇缴资金不足额,直接影响归集资金的有效分摊。

(二)单位未及时办理信息变更

各个单位因工资核算标准、单位性质差异,或者各工作单位经办人责任意识的差异,造成部分单位不能及时办理人员的新增或核减工作,特别是缴存基数变更的调整,基数调整不及时,容易造成缴存金额和实际核定金额有误差,从而不能及时分摊。

(三)公积金业务运行系统不够完善

更多是通过转账或者银行自动托收的方式办理,与单位自主办理汇缴分摊时间不同步,造成资金先到,汇缴操作在后。环节上的不同步,出现资金停留时间差。

五、提高住房公积金暂存款业务会计处理质量的建议

(一)重新修订住房公积金会计核算管理办法

重新修订住房公积金会计核算管理办法,规范住房公积金归集相关业务的会计核算,提高会计信息质量。随着住房公积金业务的不断发展,公积金业务政策实时调整,会计核算内容因此也发生了深刻变化,然而会计核算管理办法迟迟未更新,直接影响会计核算质量,因此重新修订住房公积金会计核算管理办法迫在眉睫。

(二)提高对会计基础工作规范重要性的认识

不重视会计基础工作,简单认为会计核算就是会计支付,导致会计基础工作无法规范。同时,会计人员综合水平有差异,部分会计人员日常不注重知识更新,业务能力跟不上社会经济发展的要求,且未严格执行制度,对各类会计科目的具体核算内容掌握不够熟练,一定程度增加会计核算风险,影响会计核算的质量。

(三)建立统一、专业和有效的内外监管模式

《条例》明确规定公积金管理中心是不以营利为目的的独立的事业单位,其决策机构是城市公积金管理委员会,上级指导部门主要是住建部内设的住房公积金监管司和省住建设厅的住房公积金监管处。而实际操作中,管委会俨然是“摆设”或“兼职”,而监管司和监管处只是名义上的业务指导,监管根本谈不上。特别是近年的机构改革,公积金管理中心机构改革也是花样百出。因此,外部监管对住房公积金业务指导、风险防范等方面发挥的作用都非常有限。

(四)完善公积金业务运行管理系统

完善公积金业务运行管理系统,开发系统新模块,增加系统新功能,推行直接扣划、自助分摊模式。各银行的网银技术发展已经非常成熟,对今后住房公积金业务运行管理系统建立和完善电子结算功能提供了重要参考和支撑,新系统模块完全可以在承接公积金业务的各委托银行基础上建立,通过与委托银行的资金结算平台进行有效融合,从而最终实现住房公积金线上自助支付,归集资金自助实时分摊。

结语:

住房公积金归集管理工作是住房公积金制度发展和业务运行的基础,而其会计核算质量又直接影响归集管理水平,特别是随着住房公积金业务、社会经济形势和数字信息化建设等方面的深入发展,加强住房公积金会计核算管理的规范化和信息化建设越来越重要。因此,根据行业发展需求和业务实际,不断提高住房公积金会计核算与业务服务水平,对于维护广大缴存职工权益、推动公积金财务管理健康发展都具有十分重要的现实意义。

猜你喜欢

系统工程学报(2021年4期)2021-12-21 06:21:16

现代装饰(2021年5期)2021-12-02 02:19:12

现代装饰(2021年3期)2021-07-22 07:09:48

人生与伴侣·共同关注(2021年1期)2021-04-16 11:13:26

山东冶金(2019年6期)2020-01-06 07:46:08

新生代(2018年21期)2018-10-16 07:48:56

——年计息n次的复利计息现值计算探讨

黄冈师范学院学报(2017年3期)2017-06-21 15:07:14

时代金融(2016年2期)2016-09-10 16:10:41

中国民族医药杂志(2016年4期)2016-05-09 07:41:18

经济研究参考(2014年35期)2014-04-13 08:22:17