美国多支柱长期护理保障体系筹资及待遇保障机制研究

2023-10-18 12:39:02张肇龙郝春鹏

中国医疗保险 2023年9期

张 蕊 张肇龙 郝春鹏

(1中国医疗保险研究会 北京 100032 ;2澳大利亚国立大学商学院 堪培拉 2601)

美国没有独立的长期护理保险,而是将长期护理保障服务融入Medicaid和Medicare等制度之中。本文通过追溯美国长期护理保障体系发展历程,总结其筹资和待遇保障经验,以期为我国的长护制度建立与发展提供经验借鉴。

1 美国长护保障体系的建立与发展

美国长期护理保障制度可以追溯到1935年的《社会保障法》(Social Security Act,SSA)。大萧条期间,《社会保障法》规定对贫困老年人提供津贴,这是美国失能人员获取正式制度保障的起源[1,2]。总的来看,美国长期护理保障制度发展可以分为初创时期、发展时期和转型时期。

1.1 初创:老年人津贴保障

在社会化的长期护理保障制度出现之前,美国以家庭互助为主,亲人生病、失能,都由家人照顾。随着城市化工业化发展,家庭支持网络逐渐无法应对老年人照护需求,所以公众捐款建造的疗养院开始出现。但经济大萧条中,社会慈善机构和慈善团体也难以应对大量的贫困人口保障需求,所以部分地方和州政府开始承担相关保障责任。1934年,28个州和阿拉斯加、夏威夷两个地区都制定了老年援助相关计划,为符合条件的老年人提供经济支持。但是这类计划救助条件严格,主要面向没有子女及其他法定赡养人的老年人,还有年龄、财产收入等条件,“本质上是伊丽莎白时代穷人法的保留”,所以到1935年该类计划实际覆盖人数不到20万人(Old Age Security Staff Report,1934)[3]。

随着经济大萧条的持续,部分州政府开始向联邦政府求助,认为需要制定一项联邦保障计划,让老年工人“退休”而不至于陷入贫困,同时为年轻人提供更多工作机会。1935年,《社会保障法》发起老年人援助计划(OAA),以28个州的老年援助计划为基础,由联邦政府和州共同出资,为贫困老年人提供现金援助,具体待遇享受资格和待遇标准由各州自行决定。老年人援助计划禁止向公共机构的老年人提供援助,直接向个人提供现金,鼓励老年人居家,导致济贫院大量减少[3]。

1.2 发展:以机构服务为主

老年人援助计划的津贴水平较低,且部分老年人需要一定程度的机构照护,促使营利性疗养院大量出现。1965年,林肯·约翰逊总统签署《美国老年人法案》(Older Americans Act,OAA),设立老龄化管理局(AOA),建立面向老年人的Medicare和面向贫困人群的Medicaid两项制度。在护理服务定位上,Medicare主要保障急症护理,Medicaid主要保障机构长期护理。因此,护理机构成为长期护理服务供给主体,使用率大幅提高,政府长期护理支出也剧增。

Medicaid 还推出了许多新的机构服务选择,如1971年开始的发育障碍者中级护理机构(ICF/DD)(1988年发展为智力障碍人群提供服务的中级护理机构(ICF/IID))[4,5]、1972年开始的面向21岁以下儿童的精神病医院。为防止入住护理机构的老年人受到虐待或者被忽视,政府部门还为疗养院及其他护理机构制定了一系列的标准,加强机构管理,提高服务质量。

1.3 转型:从机构服务走向居家和社区服务

Medicaid对机构长期护理予以保障,推高了机构护理费用。70年代开始,美国开始去机构化(deinstitutionalization)进程。1974年,《社会保障法修正案》授权联邦政府资助各州提供社会服务项目,包括家务劳动、交通服务、成人日托、就业培训等。1975年,《社会保障法修正案》要求各州探索提供居家社区照护服务(HCBS),从而减少机构护理的不合理使用。1981年,美国制定了自由选择、居家和社区服务豁免等规则,参保者可以自由选择自己需要的服务形式。1983年,《社会保障法》中新增1915(c)款,规定各州可以在验证居家和社区服务成本低于机构护理成本的情况下,提供居家和社区服务。到2005年,居家和社区服务正式成为各州Medicaid选项之一,从以机构服务为主转向以居家和社区服务为主。

1.4 长护服务保障多样化发展

为了保障老年人等群体的长期服务需求,减轻护理费用负担,美国政府和社会还不断探索新的服务模式,如老年人全包护理计划(PACE)等,同时还开始加强对商业长期护理保险的监管。

1.4.1 老年人全包护理计划(PACE)。20世纪70年代,旧金山一名牙医发现老年人家庭对长期护理服务的迫切需求,于是成立了一家非营利公司On Lok Senior Health Services,借鉴英国日间医院经验,创建基于社区的护理服务体系,于1973年在旧金山设立美国第一家成人日间中心。到1990年,第一批PACE计划获得Medicare和Medicaid豁免,开始正式运作。1997年,《平衡预算法案》(Balanced Budget Act)正式将PACE组织认定为Medicare和Medicaid的服务提供方。到2023年5月,151个PACE组织在32个州和哥伦比亚特区,为6.8万名计划参与者提供护理服务[6]。

1.4.2 商业长期护理保险的发展与政府监管。1974年,首个长期护理(LTC)保险开始为美国的消费者提供服务。但市场行为往往伴随着市场失灵,所以美国政府部门开始逐渐加强对长期护理保险市场的监管和对消费者的保护。1987年和1988年,全国保险专业委员会(NAIC)先后发布《长期护理保险示范法》和《长期护理保险示范监管》,为州监管机构提供行动标准,维护长期护理保险市场公平[7]。1996年,《健康保险流通和责任法》(HIPAA)优化长期护理保险产品监管规则,并为符合条件的产品提供税收优惠。2005年,《赤字削减法案》进一步优化管理标准,保护消费者权益,促进商业保险产品发展。

2 美国长护保障体系筹资机制

2.1 美国多支柱长期护理保障体系基本情况

美国长期护理服务资金来源可以分为公共筹资和私人出资两大部分,其中,Medicare、Medicaid等公共筹资占比超过了70%,个人现金支出、私人保险等私人筹资占比不到30%(见图1)。可以发现,美国长期护理服务筹资以政府公共计划为主体,商业保险发挥作用较为有限[8]。公共计划中,Medicaid是长期护理服务的主要支付方,其次是Medicare。

2.2 Medicare筹资机制

2.2.1 筹资来源。Medicare包含A、B、C、D四个部分,其中A、B和D三部分由政府筹资保障待遇[9]。A部分筹资进入医院保险信托基金(HI),主要来源于雇主雇员和自雇人员缴纳的工资税(payroll taxes),此外,还有社会保障待遇所得税、利息收入和A部分参保人缴费[10]。B和D部分筹资进入补充医疗保险信托基金(SMI),主要来源于国会授权资金、B部分医疗保险和D部分药品保障计划参保人的缴费、利息收入等[10]。

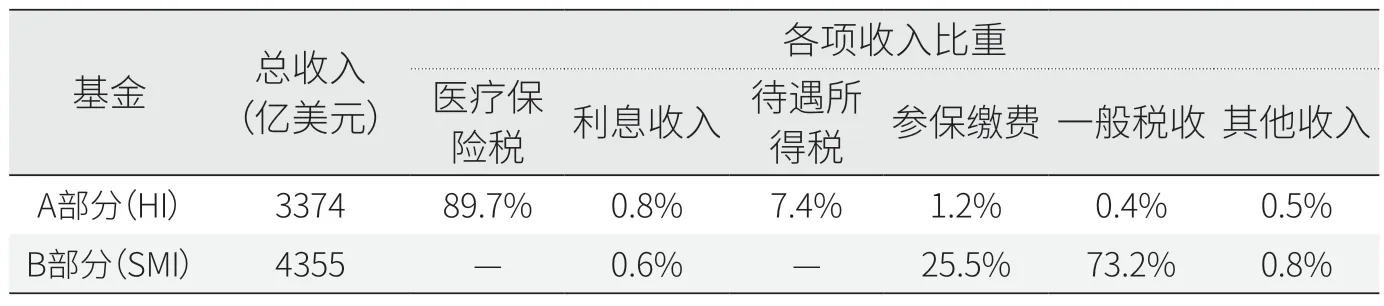

与长期护理服务待遇保障相关的主要是A部分和B部分。根据联邦医院保险和联邦补充医疗保险信托基金理事会2022年度报告,2021年,医院保险信托基金(HI)(即A部分)总收入3374亿美元,其中89.7%来源于医疗保险税(Medicare taxes),7.4%来源于待遇税,1.2%来源于参保人缴费,1.7%来源于利息、一般税收等其他收入[11]。补充医疗保险信托基金(SMI)中的B部分总收入4355亿美元,其中73.2%来源于一般税收,25.5%来源于参保人缴费,1.4%来源于利息等其他收入(见表1)[11]。

表1 2021年Medicare A部分和B部分收入情况

2.2.2 Medicare A部分的主要收入来源为医疗保险税。医疗保险税(Medicare taxes),也叫医院保险税(hospital insurance taxes)。《联邦保险缴费法案》(FICA)规定,职工的医疗保险税由雇主雇员共同缴纳。2022年的医疗保险税率为2.9%,雇主雇员各自分担1.45%。其中,雇员缴费由雇主从雇员薪水(paycheck)中直接扣除[12]。《自雇人员缴费方案》(SECA)中要求自雇人员同时以雇主和雇员的身份缴税,即2022年开始按照2.9%的税率,在缴纳自营职业税时同步缴纳医疗保险税[13]。

此外,《平价医疗法案》(ACA)中引入两种医疗保险附加税来充实资金,一个是附加医疗保险税,即高收入人员需要另外缴纳医疗保险附加税。2022年,个人年收入高于20万美元或夫妻年收入高于25万美元的,高出部分需要另外缴纳0.9%的医疗保险附加税,其中雇主承担1/5,即0.18%[14]。另一个是净投资所得税,也叫非劳动收入医疗保险附加税,即个人需要对净投资收入额外缴纳3.8%的附加税。

2.2.3 Medicare B部分的重要收入来源——参保缴费收入。Medicare中还有部分参保人的缴费收入(premiums)。A部分中个人缴费较少,但B部分中个人缴费占总收入的四分之一。

如果个人或配偶在工作时缴纳医疗保险税并达到一定年限(至少10年),或者65岁之前获得Medicare、享受社会保障待遇或铁路退休委员会待遇,65岁后就不需要缴纳A部分费用,这部分人就是“A部分免保费”人群(premiumfree Part A)[15]。如果达不到条件,就需要购买保险,根据个人及配偶工作年限和医疗保险税缴税年限,每个月支付278美元或506美元[16]。

参保人按照收入的一定比例缴纳B部分保费。2023年,根据2021年收入,从高到低分为6档,每个月缴费164.9美元至560.5美元不等(见表2)[16]。根据美国劳工统计局数据,美国1.202亿全职工人的平均周薪约为1070美元,按月计算,月薪约为4280美元[17]。每月缴费水平约为薪资收入的3.85%(见表2)。

表2 2021年收入水平与2023年B部分缴费标准

2.3 Medicaid筹资机制

Medicaid是针对低收入人群的公共保障计划,由各州在联邦基本政策框架内各自管理运行,主要由联邦政府和州政府共同筹资。Medicaid中有长期服务和支持(long term services and supports,LTSS),是Medicaid各州实施的各类长期照护服务保障项目的统称。2010年至2019年,Medicaid LTSS支出占Medicaid总支出的比重较为稳定,在31%-35%内波动[18]。

联邦医疗援助百分比(Federal medical assistance percentage,FMAP)。联邦政府根据联邦医疗援助百分比(FMAP)确定各州实施Medicaid的配套资金金额。FMAP根据各州人均收入相对于美国人均收入水平确定,计算公式如下[19]:

联邦援助百分比(FMPA)=100%-州百分比=100%-州人均收入2÷美国大陆和夏威夷人均收入2×45%

美国卫生和公众服务部(HHS)每年计算并公布各州的FMAP结果,最低为50%,最高为83%,人均收入越低的州,联邦政府援助的资金越多[20]。2023财年,各州的FMAP在50%至77.86%之间,意味着各州Medicaid项目每支出1美元,其中50美分至77.86美分来自联邦政府。

总体来看,2014年《平价医疗法案》实施以来,联邦政府在Medicaid的支出中所占比重越来越高。到2021财年,Medicaid共支出7480亿美元,其中69%来源于联邦,31%来源于各州[21,22]。

2.4 美国商业长期护理保险及其筹资机制

美国商业长期护理保险的资金来源主要是保费,保费收入包括个人保费和团体保费,参加长期护理保险可以享受税收优惠。

从参保人数看,目前美国最大的长期护理保险承保公司是Genworth,市场占有率超过20%,参保人超过110万;其次是John Hancock,市场占有率超过15%;然后是Met Life、Continental Cas等公司,市场占有率都在10%以下[22]。

商业保险公司对投保人有条件限制,包括年龄限制、健康状况、不可投保情形等等。随着年龄的增长,申请购买长期护理保险时被拒绝的概率越高,如2021年,保险公司拒绝了近一半70岁以上的申请人,而40至49岁人群被拒保的比例只有12.4%。因此,长期护理保险投保人主要集中于65岁以下。2021年,65岁以下投保人占比达到89%,其中50至65岁投保人占总投保人比重超过50%[22]。此外,正在使用长护服务、日常生活已经需要帮助、患有老年痴呆等认知障碍、患有艾滋病、患有帕金森等神经疾病、在过去一到两年内有中风病史、患有扩散性肿瘤等人群也无法申请投保。

各公司的产品各不相同,参保人可以根据自己特定需求和财产状况选择合适的产品,实际保费由参保人性别、购买年龄、婚姻状况、健康条件、病史、待遇期望等多种因素综合决定。

总体来看,女性年度保费高于男性、参保越晚年度保费越高、期望待遇水平越高年度保费越高。根据美国长期护理保险协会2023年对各个公司保单的年度价格指数调查,以初始保单待遇165000美元为例,55岁购买保险的健康单身男性年保费为950美元,女性为1500美元,夫妻则一共是2080美元。60岁和65岁购买保险时,分别提高200美元至1700美元不等(见表3)[23]。

表3 保单待遇165000美元时各类人群保费水平

3 美国公共长护保障体系待遇保障

从图1可知,美国没有独立的长期护理保障制度,而是纳入Medicare和Medicaid两个公共医疗保障计划中。两项制度面向不同人群,互相补充,为登记参保人员提供长期护理服务保障。

3.1 Medicare待遇保障机制

3.1.1 Medicare 基金支出渠道与保障对象。医院保险信托基金(HI)主要有两部分支出,一是A部分医院保险待遇,如住院治疗、专业机构护理(SNF)、居家护理和临终关怀服务;二是Medicare项目管理支出,如支付待遇、征收Medicare税和打击欺诈的费用。补充医疗保险信托基金(SMI)主要有两部分支出,一是B部分和D部分待遇支出,二是Medicare项目管理支出,包括支付待遇和打击欺诈的费用[10]。

待遇保障人群方面,Medicare为三类人群提供保障,第一类是65岁及以上老人,第二类是65岁以下残疾人,第三类是患有终末期肾病(ESRD)、需要透析或移植的永久性肾衰竭人群[24]。

3.1.2 Medicare待遇保障项目。Medicare主要保障医疗相关护理,如住院治疗、专业护理、家庭健康护理、养老院护理、临终关怀等[25,26],并且明确非专业个人护理,如协助进行洗澡、穿衣、吃饭、上下床或椅子、走动、洗浴等日常活动,以及滴眼药水等健康相关护理,都不纳入Medicare的保障范围[27]。

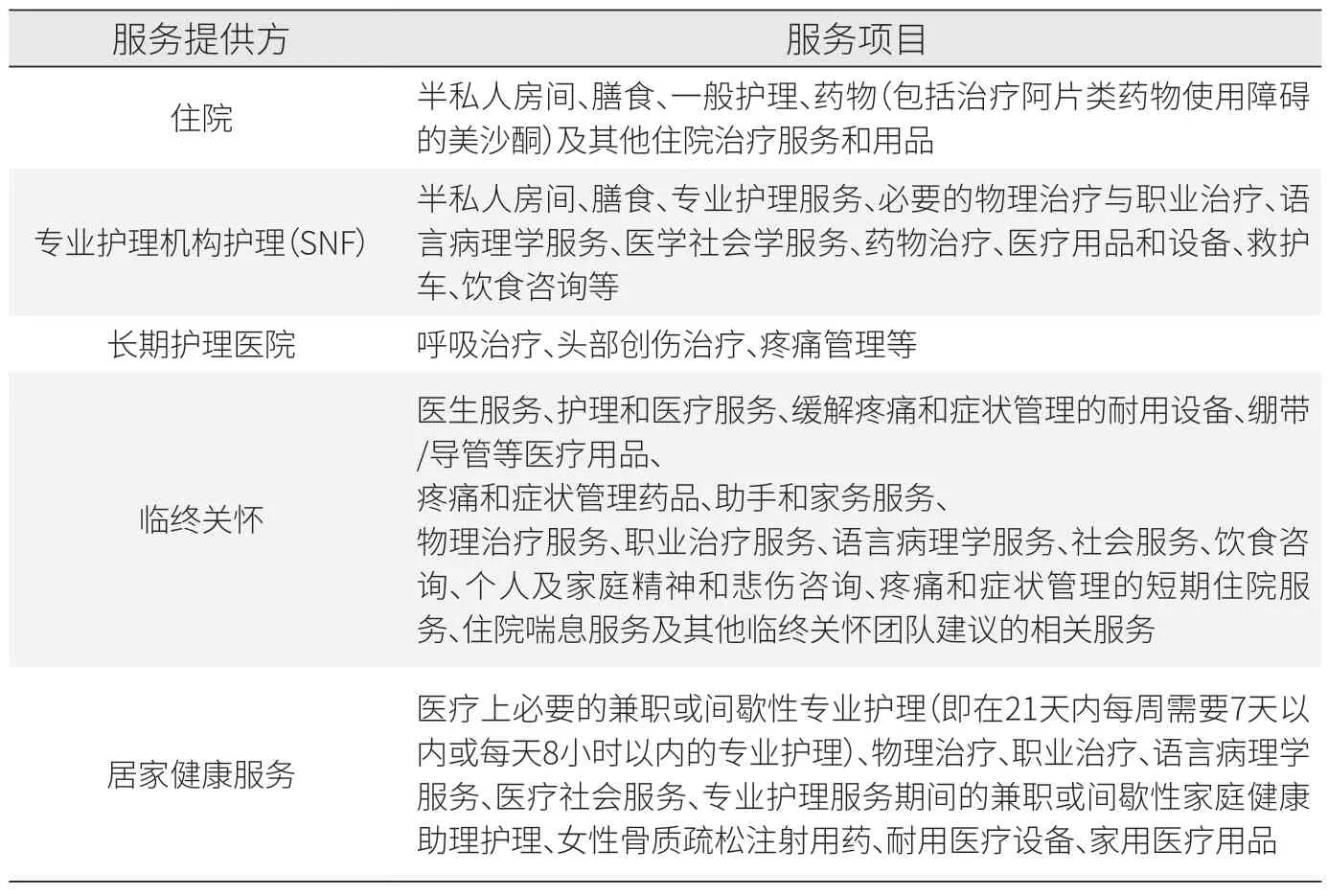

Medicare的A和B部分分工协作,对不同服务提供方分类管理,制定待遇保障项目清单。A部分的服务提供方有住院机构、专业护理机构、长期护理医院、临终关怀和居家健康护理(见表4)。B部分主要保障一些测试新疗法/新药物有效性和安全性的临床研究费用、救护车费用、租购耐用医疗设备的费用、住院期间从其他医疗服务提供者处获得的服务、门诊治疗以及耐用医疗设备(DME)、精神疾病住院期间从医生等其他提供方获取服务的费用、精神疾病门诊费用、部分门诊处方药费用等等。

表4 Medicare A部分保障项目

此外,Medicare还对不同服务提供方制定了负面清单,即这些服务提供方提供某些服务时,Medicare不予以保障,费用由个人承担。如住院时私人护理、私人房间(除非医疗必要)、房间内的电视或电话、剃须刀、鞋袜等个人护理用品等,居家健康服务的24小时居家服务、送餐服务、购物/清洁等家务劳动、帮助洗澡/穿衣/洗浴等监护或个人护理项目等,临终关怀时的治疗、处方药、非临终关怀团队提供的服务、食宿、门诊或住院护理服务、救护车运输等服务,都不纳入保障范围。

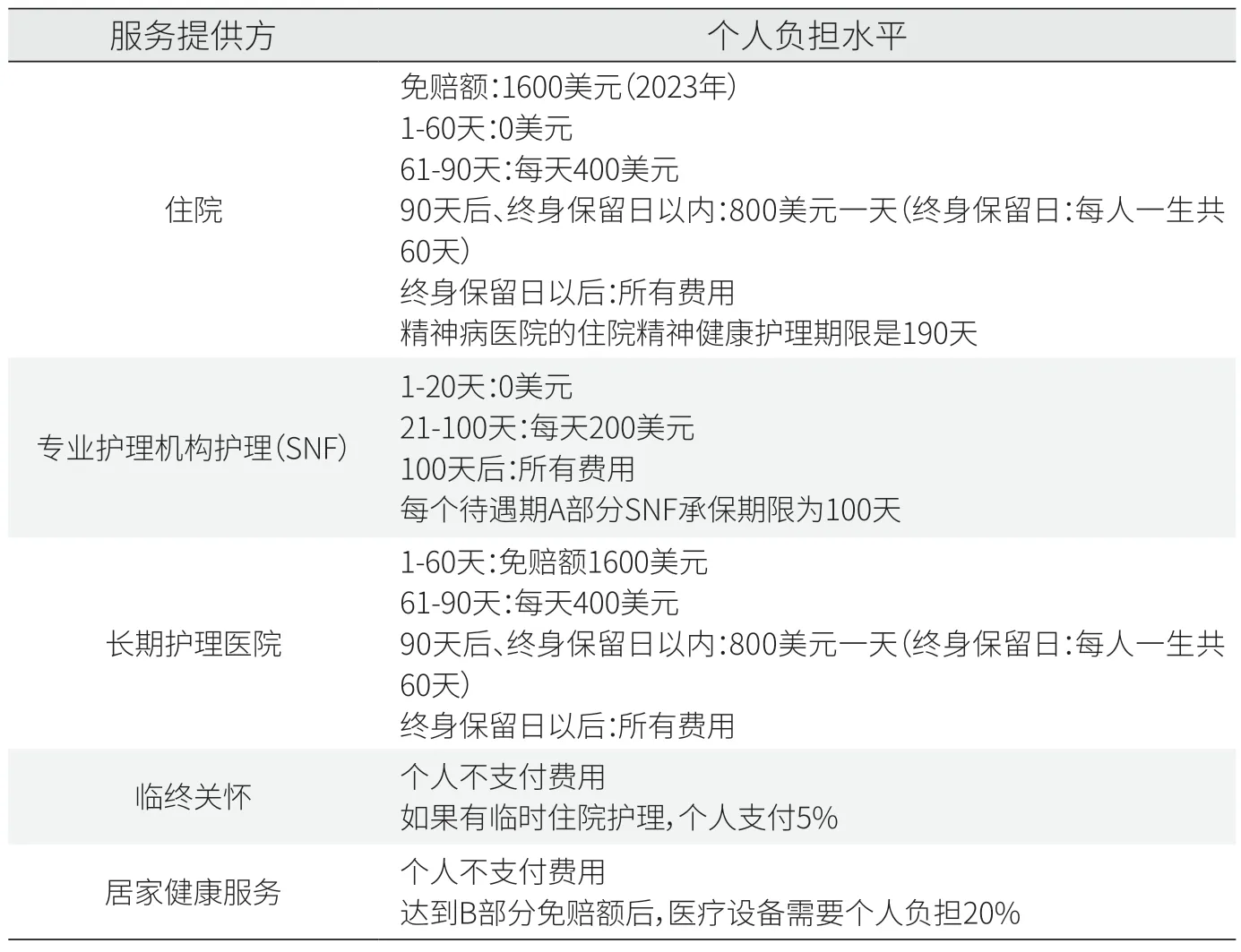

3.1.3 Medicare护理服务保障水平。Medicare A部分对住院、入住专业护理机构和长期护理医院的患者,按照入住天数分别设置个人负担水平。其中,第一阶段,患者刚入住机构的时候,个人0负担;第二阶段,个人开始定额负担;第三阶段,入住机构超过3个月,个人承担全部费用。医院、专业护理机构和长期护理医院的不同阶段的天数设置存在差异。对于临终关怀和居家健康服务,除了住院护理和医疗设备等项目,个人0负担(见表5)。

表5 Medicare A部分保障水平

B部分一般设置免赔额(起付线),超过免赔额之后,个人需要负担一定比例的费用,一般为20%。

3.2 Medicaid LTSS的待遇保障机制

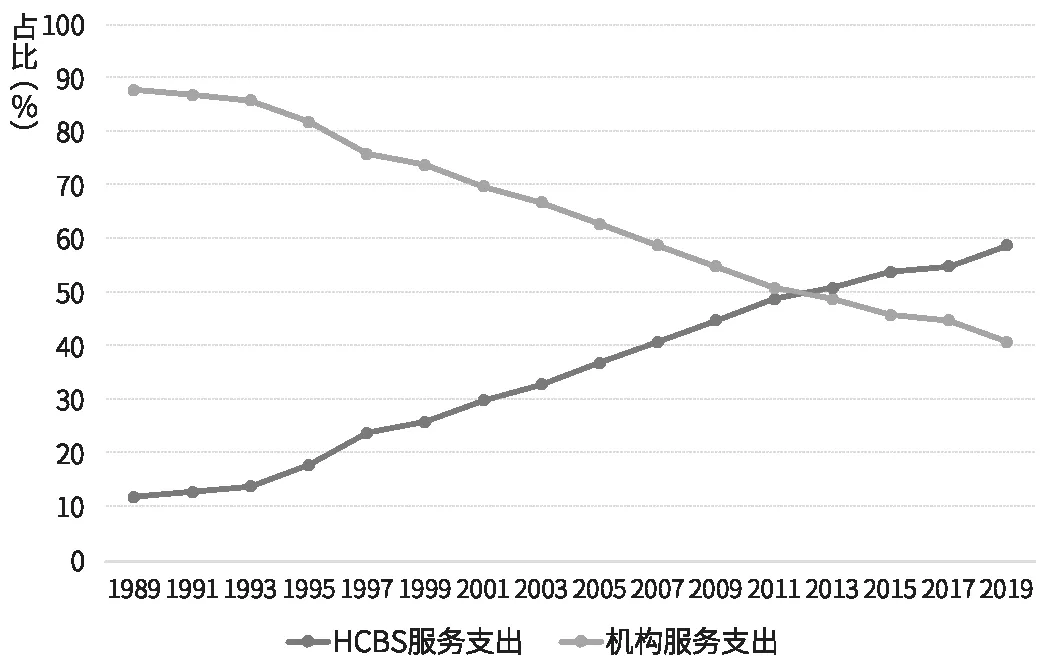

3.2.1 长期护理服务的两种主要模式——机构服务和HCBS服务。Medicaid LTSS具体包括机构服务(institutional)和居家/社区服务(HCBS)。1988年以来,Medicaid LTSS中,机构服务支出占比越来越低,HCBS服务支出占比越来越高。2013年,Medicaid建立48年后,HCBS支出开始超过机构服务支出。2019年,二者支出占比分别为41%和59%[18](见图2)。

图2 1988年至2019年Medicaid中机构支出和HCBS支出占比情况

(1)机构长期护理。Medicaid LTSS的机构长期护理为入住机构的人员提供全面照护,主要有护理机构(NF),支出占比达到了80%;其次是心智障碍者中级护理机构(ICF/IID),支出占比为11.8%。此外,还有针对21岁以下精神科住院服务和针对65岁以上精神疾病患者的精神健康机构等[18,28]。

(2)居家和社区护理服务(HCBS)。居家和社区护理服务是在家庭或社区内提供照护服务。《社会保障法》1915(c)条规定,在家庭和社区中提供LTSS服务,作为机构护理的替代方案。到2018年,大多数州至少实施了一个1915(c)豁免计划,大多数项目是针对老年人和自闭症(ASD)、智力障碍(ID)、发育迟缓(DD)患者及其他残障人群[18]。所以,1915(c)豁免计划支出占HCBS支出比重最高,达到50.7%;其次是个人护理支出,支出占比21.7%[18]。此外,还有HCBS管理式长期服务和支持(MLTSS)、社区优先选择、居家健康服务、康复服务等,支出占比均不到10%[18]。

3.2.2 Medicaid LTSS 待遇保障对象。Medicaid是一项救助制度,根据收入和家庭规模,为儿童、孕妇、低收入老年人、残疾人等人群,部分州扩大范围至低收入成年人[29]。大多数情况下,需要符合以下条件之一:满65岁、患有社会保障管理局定义的永久性残疾、失明、孕妇、孩子或孩子的父母/看护人。

享受Medicaid LTSS服务需要进行财务资格认定和功能资格认定。财务资格是对申请人的月收入水平和家庭资产情况进行审核,单身人士、已婚夫妇与已婚分居人士的财务资格标准各有不同。功能资格即根据个人独立完成日常活动(ADL)和工具性日常生活活动(IADL)的能力判断个人所需的护理服务等级(NHLOC)[30],具体评估指标和评估标准也因州而异。

3.2.3 Medicaid待遇保障项目。联邦政府规定了15项强制性待遇项目和28项可选择待遇项目,要求各州提供机构护理、居家健康服务、临终关怀等项目[31],并且提供了两个基本服务包:传统服务和替代福利计划(ABPs)。此外,各州还可以使用豁免权为特定人群定制保障计划,如亚利桑那州的长期照护系统(ALTCS)。

亚利桑那州ALTCS可以提供的HCBS服务内容包括成人日托、家庭送餐、协助洗浴/穿衣/吃饭/移动等个人护理服务、个人紧急响应系统(PERS)、个案管理、家庭安全和无障碍改造、打扫卫生/洗衣/做饭/购物等家务劳动、临终关怀、喘息护理、物理/语言/呼吸治疗、临时护理等等。居家人员可以选择代理机构(AWC)获取服务,代理机构负责雇佣、培训、管理和解雇护理人员,也可以通过自助护理服务(SDAC)计划自主选择照护人员提供服务,个人承担雇佣、培训、管理甚至解雇护理人员的责任[32]。

3.3 Medicaid与Medicare在疗养院服务保障中的制度衔接

美国护理机构费用较为高昂,根据Genworth2021年的护理成本调查结果,专业护理机构半私人房间的月均费用为7908美元[33],接近人均月收入的2倍,Medicare只保障短期内与医疗相关的专业护理服务,如果个人既需要专业护理,还需要长期的生活照护支持,那么就需要由Medicaid、MediGap、Medicare优势计划(MA)或私人长期护理保险等措施共同予以保障,此时涉及各项制度的待遇衔接。

美国将患者入住机构的天数分为第1天至20天、21天至100天和100天以上三个时间段。对于只满足Medicare资格的患者,第1天至20天由Medicare全额支付专业护理费用,第21天至100天由个人支付200元/天的共付额,第100天之后由个人或商业保险支付费用。对于只满足Medicaid资格的患者,由Medicaid全额支付专业护理费用和长期监护费用。当同时满足Medicaid和Medicare资格的患者入住(有提供专业护理服务资质的)疗养院时,第1天至20天由Medicare全额支付专业护理费用,第100天之后由Medicaid全额承担费用,第21天至100天,200元/天的共付额由Medicaid支付,其他由Medicare承担[34]。如果有MediGap、Medicare Advantage Plan等补充保障计划,则是由相关补充保障计划分担个人缴费责任。

4 美国长护保障体系存在问题

美国各项制度之间在保障人群和保障内容上分工明确,同时,为控制长期照护支出,美国CMS还发布了工具包,鼓励各州探索各种HCBS服务模式,逐渐强化居家和社区照护服务,形成机构照护服务的替代方案。但是,美国长期护理保障体系在筹资和待遇保障上依然存在一些问题。

4.1 筹资压力大且改革困难

美国的长期护理服务主要由非正式人员负担,而正式制度保障中,主要筹资来源是财政预算。在人口老龄化大潮下,这无疑会不断加大政府财政压力。到2020年,美国长期护理服务的年度支出达到了4751亿美元,占个人医疗卫生支出的14.1%[8]。美国也尝试做出一些改革,如在2010年出台《社区生活援助服务和支持法案》(CLASS),要求待遇享受人员在获得护理服务之前支付保费,但这个法案在2011年就被废除,从未生效。

美国长期护理服务筹资改革困难重重,主要面临着一个关键问题,即政府在长期护理服务保障中扮演什么样的角色。一种观点认为长期照护是个人的责任,政府只在个人及家庭无力承担时才发挥作用;另一种观点认为长期照护是社会与公众的责任,政府应当积极发挥重要作用[35]。

4.2 商业长护保险发展有限

虽然美国是商业医疗保障模式的代表,但商业长期护理保险发展却远逊于医疗保险,在长期护理筹资中占比不到10%。第一个原因是长期护理保险逆向选择风险更高。根据美国长期护理保险协会的数据,商业长期护理保险投保人从投保到享受待遇的平均时长为178个月(14.8年)。中青年的失能风险较低,长期护理服务需求往往是多年以后的事情,难以主动投保。长期护理保险参保人主要是退休年龄前后的老年群体。另一个原因是长期护理待遇享受期限不确定。美国商业长期护理保险申请赔付待遇的人群中,有67%的索赔因投保人死亡而结束,20%的索赔因康复结束,只有13%使用完保单待遇[22]。所以只有很少一部分人群拥有商业长期护理保险,且往往是高收入人员[36]。

4.3 机构与非机构护理之间难以平衡

上世纪70年代以来,美国一直鼓励居家和社区护理服务发展,通过严格把关入住护理机构人员的评估和管理、限制床位供应、Medicaid支付政策限制等方式,减少机构护理服务的使用。但是鼓励居家和社区护理有可能增加接受护理人员的数量,从而提高护理成本[37]。因此,虽然HCBS服务取代了机构护理服务,但是总体的LTSS支出仍然在不断增长,2019财年较2018财年增长25.9%,其中机构支出增长21.8%,HCBS支出增长35%,高于Medicaid总支出的增长率19.3%[18]。所以这也引发讨论,即居家和社区服务是否真的可以在改善服务质量的同时降低护理服务成本。

5 美国长护保障对我国的启示

在美国,65岁以上老人中,有近一半的人需要不到1年的护理服务,20%的人需要5年以上的护理服务[38],所以护理服务是不可或缺的。同时,长期护理服务需求是无限的,导致护理服务支出迅速增长。Medicaid作为救助型保障制度安排,仅覆盖有限的低收入人群,其中长期护理服务支出增速也高于医疗服务部分的支出增速,表明如果进一步扩大保障人群范围或提高保障水平,都将会带来巨大的资金压力。我国人口总量是美国的4倍以上,但GDP仍有较大差距,因此,不管是资金的筹集,还是制度的保障,我们既要尽力而为,也要量力而行。

5.1 建立多支柱、多层次长期护理服务保障体系

提供失能人员护理保障的形式不仅有保险,还有税收等等,可以采取多种制度保障形式,建立多支柱、多层次的长期护理保障体系。推广实施法定长期护理保险,扩大参保范围,强化风险共担。丰富筹资渠道,通过慈善互助、社会捐赠等形式,吸纳社会资金进入长期护理保险基金,强化基金抗风险能力。对无能力参加法定长期护理保险的特困和低收入人群予以兜底保障。探索以专项税收的方式筹资,对弱势群体的长期护理需求予以保障。在政府法定长期护理保险之外,充分调动社会力量,引导市场科学合理设计长期护理保险产品,为部分有购买能力的人群提供护理保险产品。发展社会化保障机制的同时,将正式护理服务保障和非正式护理支持有机结合,满足不断增长的长期护理服务需求[39]。

5.2 明确制度定位和保障内容

在多支柱多层次保障体系中,厘清政府、家庭和社会等主体之间的责任边界,明确各项制度的职能定位,确定医疗相关护理和长期非医疗相关护理的保障范围,使得各项制度平稳衔接,提高制度保障效能和资金使用效率。根据家庭成员完成护理服务需要协助的程度确定保障项目,让有需要的家庭和失能人员享受真正需要的、有必要的护理服务,支持家庭发挥家庭保障功能,减轻家庭成员的经济负担和照护压力,提高制度保障项目的性价比。

5.3 平衡机构服务和居家社区服务供给与使用

目前,我国49个试点城市各自探索建立长期护理保险制度,基本纳入了机构护理或居家护理,有的地区两者的待遇水平一致,有的地区机构护理待遇保障水平高于居家护理,对于服务供给体系发展和失能人员及家庭的选择有一定的引导。因此,在当前基金收入总量有限的情况下,需要平衡机构服务和居家社区服务的供给和使用。

目前并没有充足的经验可以证明居家社区服务还是机构服务可以显著降低成本。在实际政策实施中,需要充分考量机构服务和居家社区服务的成本,重视对服务质量和健康产出的评估测量,研究不同类型服务对老年人的健康结果影响和成本投入情况[40],结合当地机构服务和居家社区服务的供给能力和发展方向,明确政策导向。

猜你喜欢

青年文学家(2022年32期)2022-02-13 03:00:55

快乐语文(2021年27期)2021-11-24 01:29:06

自我保健(2020年10期)2021-01-15 00:54:42

时代邮刊(2020年8期)2020-06-22 08:13:56

英语文摘(2019年2期)2019-03-30 01:48:24

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:14

中国火炬(2014年3期)2014-07-24 14:44:41

小说月刊(2014年12期)2014-04-19 02:40:08

中国火炬(2013年11期)2013-07-25 09:50:23

中国火炬(2012年5期)2012-07-25 10:44:08