优化企业生态效率评价的生命周期评价(LCA)-物质流成本会计(MFCA)整合方法

2023-10-17 01:29刘三红

科技管理研究 2023年16期

刘三红,梁 雯,张 伟

(1.绍兴文理学院商学院,浙江绍兴 312000;2.杭州电子科技大学会计学院,浙江杭州 310018 3.绍兴文理学院元培学院,浙江绍兴 312000)

1 相关理论与概念

经济和环境效益的综合评价成为经济活动决策中的一个重要环节。Schaltegger 等[1]于 1990 年提出“生态效率”这一概念,并用于评判经济增长和环境问题,由此引发了学界的研究与关注。世界企业永续发展委员会(WBCSD)[2]、国际标准化组织(ISO)[3]等都提出了以生态效率来衡量经济活动的环境绩效,认为生态效率的相关研究有助于减少材料和能源消耗、减少有毒物质排放、能源回收利用、可再生能源和延长产品生命周期。生态效率可以用经济产出与环境投入之间的相对比值来衡量,使用该指标衡量经济活动的环境效率对于提高经济产出和减少环境负荷有着非常独特的作用。

Dewulf 等[4]、Orea 等[5]和Kounetas 等[6]提出了一系列衡量和优化生态效率的方法,包括数据包络方法(DEA)、环境影响评价(EIA)、环境管理系统(EMS)、环境设计(DFE)、生命周期评价(life cycle assessment,LCA)和物质流分析(MFA)等。物质流成本会计(material flow cost accounting,MFCA)是一种将生产流程中的经济和环境方面可改善潜力点进行可视化的重要方法,通过对资源的物质流动和价值流动相联结,达到减少资源浪费和环境污染的目的[7]。利用MFCA 可以同时达到提升经济效益和环境效益的效果,最终实现生态效率优化的目的。MFCA 的基本理念已经引起了诸多学者的广泛关注,在以日本为首的诸多国家,很多企业将这一方法运用于生产实践中并取得了一系列成果[8]。但在MFCA 的实施过程发现,局限于物质流、能量流以及企业边界上物质损失的量化和可视化是提高生态效率的主要障碍[9],因此,笔者认为将MFCA 与LCA 相结合可以弥补简单MFCA 分析的局限,提升生态效率评价效用。基于生态效率的衡量原则和优化方法,借鉴WBSCD 关于生态效率指标与MFCA、LCA 相关概念,提出生态效率不仅要衡量产出价值和废弃物排放水平,还应当衡量资源产出价值与资源投入之间的数量关系,即:

生态效率=资源有效增加价值/外部环境损害价值 (1)

式(1)中:资源有效增加价值衡量的是资源流转中的有效产出和投入资源之间的差额,为经济指标;外部环境损害价值衡量产品生命周期中对外排放的废弃物的环境损害价值,衡量产品或生产流程的环境效益。

现有文献也有关于MFCA 和LCA 结合的研究,但基本仍停留在理论探讨层面,尚未形成一种具体可操作性的方法。本研究对LCA 与MFCA 结合原理进行分析,聚焦于该方法在企业中实施需要考虑的以下几个方面:如何将MFCA 与外部环境的影响相结合;如何从生命周期的角度使MFCA 为环境影响的决策支持服务;如何利用LCA 和MFCA 来提高生态效率。基于LCA 和MFCA 的结合,对企业制造过程的生态效率进行评价,以MFCA 识别生产流程中的废弃损失,并以LCA 方法指导其优化改善,最终达到提升生态效率的目的。

2 LCA 与MFCA 结合机制分析

MFCA 于20 世纪后半叶起源于德国,经过日本等国的发展,成为环境管理会计的一种重要方法,其基本框架在ISO[10-12]颁布的ISO 14051、ISO 14052、ISO1 4053 等国际标准中得到体现和扩展。日本将MFCA 作为工业生产中提高资源生产率的管理方法,并将其确定为环境管理的国际规格的指导方针之一[13]。但是,企业在采用MFCA 时考虑的首要问题是能否实现成本削减效果,仅仅实施MFCA 将面临着环境保护和利益提高是否同等达成的问题[7]。也有研究指出,MFCA 只有提高资源生产性这一有限的环境保护效果,而且由于优先改善成本,未必能促进对环境保护的积极改善[14]。与此相对,LCA 考虑了产品或工艺的全过程,通过查明和量化使用的物质和能源以及排放到环境中的污染物,以评估对环境的影响[15];LCA 虽然不能评价经济效率,却能有效评价其环境负荷[16]。因此,以MFCA 评价企业内部的经济效率、以LCA 评估企业生产流程外部的环境负荷,两者相结合可以实现同时提高经济效率和降低环境负荷的目的。

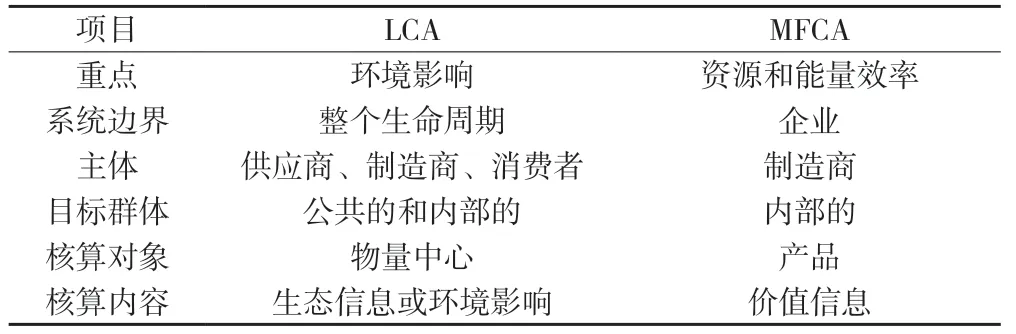

2.1 MFCA 与LCA 的比较

LCA 和MFCA 的主要区别如表1 所示。LCA 关注的重点是环境影响,系统边界一般涵盖产品、过程或服务从“摇篮”到“坟墓”的整个生命周期;相比之下,MFCA 关注的重点是企业相关的物料和能源消耗,主要关注具体生产制造环节的资源使用效率[13]。具体到核算的主体,MFCA 主要关注特定主体的经济利益,以一个生产阶段或环节为物量中心,关注这一过程中的资源成本相关信息;而LCA不仅关注特定生产者的成本等价值信息,更从整个产业链出发,关注其整个生命周期中所涉及的生态和环境影响,包括生产系统内部的和外部的影响[16]。两种方法的应用目标也不相同:LCA 既可用于外部沟通,也可用于挖掘优化潜力,更注重通过核算生态信息或环境影响来进行决策,更关注如何减轻环境影响;而MFCA 主要用于企业内部应用,关注采用何种方法提升企业产品的价值信息和经济效益。因此,MFCA 能够对资源损失和环境负荷的实物量以及货币化进行计量,可通过优化企业或产业链内部的工艺优化而提升资源效率,适用于企业的优化决策[8];而LCA 更适合于从产品整个生命周期角度减少环境或生态影响,实现可持续发展。

表1 LCA 与MFCA 的主要区别

尽管MFCA 和LCA 存在诸多不同,但二者在系统模型、方法(流量网络)和数据(流量)方面非常相似,都关注产品生产的整个生命周期中物质流动的情况,体现产品全生命周期的理念。其中,LCA 的一系列过程都建立在生产过程中物质流量分析的基础上,而MFCA 的物质流量分析是LCA 顺利进行的基础[13],MFCA 通过减少废弃物数量来降低成本,以提高企业生产力,这将有助于LCA 对生态效益提升的促进作用。另外,MFCA 与LCA 单独使用时各有不足,如MFCA 未涵盖环境影响这一方面;利用LCA 对企业外部环境损害作出评价时,投入产出清单的产出量往往不容易确定,但在运用MFCA 中,一个物料中心的投入、产出都遵循物质流平衡原理,只要掌握了物质和能源的投入,就可以计算出某物料中心的产出清单及其物质量。

2.2 LCA-MFCA 方法的基本原理

将环境影响添加到MFCA 信息中有助于解决信息共享问题,因此,将LCA 中的环境影响并入MFCA、从产品的整个生命周期来实现废弃物的削减将是解决MFCA 短期性局限的一个解决方法[9]。在供应链上部署MFCA 时,企业可能不愿意共享成本信息,但实物量信息的共享相对来说难度并不高;此外,通过具体的评估方法(如使用CO2作为LCA的综合系数等)来评估物质和能源的流动和损失,可以依据具体环境保护方面(如减少温室效应气体)的观点来确定实施循环经济优化的优先顺序,从而减少材料损失。从长期来看,通过供应链减少温室气体等推进环境保护的行为可能会得到投资者和消费者的认同,从而获得经济效益的提升,因此,在聚焦于减少物质损失的实际决策中,供应链中企业可以在根据温室效应气体排放等信息决定实施循环经济优化的优先顺序和估计减少污染物排放效果的同时进行成本评估。LCA-MFCA 方法的基本思路如图1 所示。

图1 LCA-MFCA 方法的整体思路和框架

从图1 可见,MFCA 和LCA 都可以对产品全生命过程中的物质流动进行分析,一方面以MFCA 方法进行物质流成本核算,计算产业链中有效利用价值和资源损失价值,寻找资源价值损失和优化潜力点,另一方面以LCA 方法对废弃物进行外部环境损害成本计算,评估生产流程中的环境损害点,分析环境保护的重点环节,采用MFCA 方法对可能的优化措施进行成本估算和经济效益评估,在此基础上评估产业链、企业、生产流程的生态效率,并提出相应的优化决策。具体而言,使用MFCA 跟踪和控制各种物质和能源,得到每个流程或物量中心的产出清单和物质量,进而计量企业经济活动过程中各项活动所造成的环境损害及其处理方法,并最终进行货币化,以核算出企业的外部环境成本。

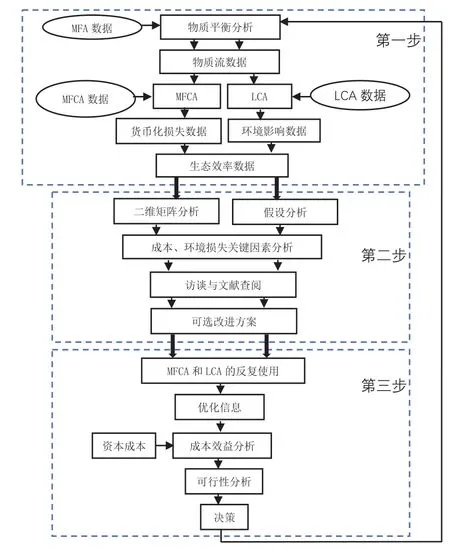

2.3 实施LCA-MFCA 生态效率优化的步骤

首先,通过追踪物质流动路径、量化物质流动数据进行物质平衡分析,并据此计算MFCA 和LCA的评价结果,获取生态效率数据。其次,依据帕累托分析和假设分析等方法,识别成本损失和环境影响的关键因素,识别问题并提出最可行的改进方案。第三,验证改进潜力。采用的具体工具和数据技术集成方法如图2 所示。

图2 基于LCA-MFCA 的生态效率优化步骤

第一步,生态效率量化。根据定义的系统边界收集相关数据,可以将系统边界定位于整个生命周期,也可以参考企业实践数据、文献和数据库提供的数据等,确定为产品生命周期中最有影响力的环节。在进行全生命周期分析时,要考虑产业链上中下游生命周期企业的参与意愿,并考虑到中间产品使用过程及报废过程对生态效率的影响程度。可以根据物质流转的路径细分为多个物质流转中心,根据物质流动建立物质平衡表/图,以明确资源等的流转路径和数量,以此量化数据为基础,具体分配相关物质流成本数据和生命周期数据;其中常用的分配标准有材料数量、重量、工时等,也可以采用经济评估,但由于经济数据可能来源于MFCA,在进行LCA 分配和评估时一般不建议采用经济指标等作为标准,可以根据元素流数量、体积、面积等进行分配。

第二步,改进方案的提议,目标在于确定影响资源损失成本和环境损害成本最有影响力的因素以及确定可行的改进方案。实施过程中,通常可以采用帕累托分析、经济与环境二维矩阵和假设分析作为工具,以确定每个流程中影响最大的资源损失和环境损害因素。依据帕累托法则原理,80%的问题是20%的原因所造成的[17],因此,将各项损失按照占总体损失的比例排列,以判断出其中关键因素;也可以选择将各流程(物量中心)损失置于同一二维表格中,根据各物量中心在二维表格中的位置发现其改善潜力;或是通过假设分析或者敏感性分析确定环境关键因素的变化对每个流程中环境损害或对总系统环境损害的影响程度,来识别每个流程(物量中心)中对环境损害影响最大的因素。为此,采用线性环境影响模型,观测对比模型中各参数每次改变5%的输出结果变化。

第三步,改进选项验证。为了验证上述第二步中确定的改进方案,假设这些方案都已落实到位,并采用LCA-MFCA 集成方法验证方案的实施效果。开始时可以对方案中的选项进行单项验证,最后可以采用集成方法对应用了所有选项的方案(即组合方案)进行效果的模拟和验证。此外,在具体实施过程中不能忽略成本效益分析。

3 MFCA 实施案例

A 公司(以下简称“公司”)主要生产32.5 R和42.5 R 等级的水泥,作为致污大户,为响应国家关于节能减排及发展循环经济的号召,达到节能降耗、提高生产效益,实现环境改善、降低污染物排放目标,公司决定采用LCA-MFCA 方法改造产品全生命过程,以期提高生态效率。

3.1 生态效率量化

(1)物量中心界定。根据公司生产现状,结合生产工艺流程图,考虑到物量中心设置应当适度的原则,综合LCA-MFCA 方法中物量中心划分流程标准,在考察公司生产流程和成本报表归集明细后,对生产组织进行物量中心再分,并借鉴朱鹏[18]的研究,设置了矿山中心、预均化中心、生料制成中心、煤粉制备中心、窑尾预分解中心、窑头烧结中心、水泥粉磨调配中心、水泥粉磨中心8 个生产物量中心。通过对各物量中心进行数据收集整理,得到物质流转结构关系(见图3)。

图3 A 公司物质流转结构

(2)MFCA 方法计算结果汇总。将各物量中心投入的成本划分为材料、能源、系统和处理成本,其中,材料成本包括石灰石、页岩、黏土、铁矿石等材料,按照产品产量或主要元素含量在各物量中心间进行分配;能源成本包括电、水、煤炭、油、气等,根据耗电量、耗煤量以及对应单价在各物量中心间进行分配;系统成本包括直接人工、其他直接费用和简介费用,根据损耗率或作业率计算系统成本的损耗,再按照热值或材料等标准在正制品和负制品之间分配;废弃物处理成本包括处理“三废”所发生的人工费、维护费等,最终处理与正制品产品生产物无直接关联,成本不需要按比例分配,直接计入负制品成本价值中的分配原则。公司水泥生产流程中各物量中心MFCA 计算结果如表2 所示。

表2 A 公司水泥生产物质流成本核算结果 单位:万元

(3)LCA 的外部环境损害计算。以废弃物损失对于环境的影响为媒介,进一步分析资源损失量、能源消耗量、废弃物处置、废气排放量等环境影响因素,结合相应的环境评价方法,计算资源枯竭、能源枯竭、废弃物处理环境损害等外部环境损害价值。由于我国目前尚未有水泥业废弃物外部损害成本计算的规定和依据,借鉴日本的环境损害综合系数计算表(LIME)1)对A 公司主要废弃物的外部损害成本进行计算,结果如表3 所示。

表3 A 水泥厂各物量中心LCA 计算结果 单位:万元

(4)生态效率计算。基于上述数据可计算得出公司各物量中心的生态效率,如表4 所示。

表4 A 公司物量中心的生态效率

3.2 生态效率优化诊断

根据以上计算结果,A 公司进行LCA-MFCA 改造的先后顺序依次为生料制成中心、窑尾预分解中心和煤粉制备中心,随后可以考虑对水泥粉磨中心的优化;此外,窑头烧结中心和矿山中心相对来说生态效率数值较高,可以暂时不列入循环经济改善的急迫清单;预均化中心和粉磨调配中心由于产生的废弃物很少,代表不仅产生的资源浪费较少,也基本不对外界环境造成污染,可以暂缓循环经济改善和优化。

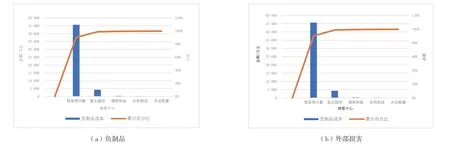

另外,各物量中心的改进方向可通过帕累托图进行分析(见图4),为明确观察数据效果,图4中未列示对循环经济影响甚微的物量中心。可见,窑尾预分解中心的负制品成本占据整个生产流程中负制品成本的90.26%,表明该物量中心为循环经济的货币化损失关键因素,应作为改进的重点;而造成废弃物外部损害占80%的是生料制成中心和窑尾预分解中心。

图4 A 公司各物量中心负制品和外部损害的帕累托分析

综上所述,A 公司应首先选取生态效率低下及内部资源损失最高、外部环境损害成本也很高的窑尾预分解物量中心作为改善点,该中心改善空间最大、效果最明显;其次,根据国家环境标准GB 4915—2013 的要求,水泥窑中颗粒物排放标准为20 mg/m3[19],A 企业生料制成中心排放达21.93 mg/ m3。由于生料制成中心的单位粉尘排放超过标准的10%,因此将该物量中心列为次要改善点;此外,对于内部资源损失和外部环境损害成本皆低的物量中心,效益提升潜力不大,故为最后考虑对象,不过应对此物量中心保持监控。

3.3 改进选项验证

为了验证上述提出改进方案是否能够有效提高A公司的生态效率,采用LCA-MFCA 方法先按照各方案单独进行假设分析,并模拟验证其实施效果;之后,假定所有方案都被采用,成立一个称为“组合方案”的方案,模拟该方案的组合效果。此外,进行简单的成本效益分析。

4 改造方案和效果

4.1 改造方案

基于以上评价结果,为A公司提出以下优化方案:

(1)改造方案1:在窑尾预分解中心使用袋除尘器代替原来的电除尘器。A公司采用的电除尘器在增湿塔中喷出的水量不够,导致粉尘排放超过国家标准,而袋除尘器在减少工业粉尘排放方面优于电除尘器,可以有相对稳定和高效的除尘效果,完全可以实现现行的GB4915—2013 标准要求。采用袋除尘器,虽然将增加袋除尘器的一次性安装费、每年的装机能耗费、克服阻力能耗费、维修费等,但可以减少投入的电力和粉尘的排放,减少环境污染损失。

(2)改造方案2:用电石渣取代石灰石作为水泥企业的原材料。生料制成中心造成A公司最严重环境损害的主要原因在于其采用的生料原料石灰石会排放出大量的CO2,因此考虑以污染较少的原材料代替石灰石。采用电石渣取代石灰石已被四川宜宾、新疆石河子等地的水泥企业验证了技术可行性。以回收的电石渣取代不可再生的石灰石,不仅可以降低水泥企业CO2的排放量,还可以减少石灰石的消耗,从而保护不可再生资源;同时,电石渣作为化工企业的废弃物,本身含有一定的硫化物和磷化物成分,对环境有一定危害,因此,电石渣的再利用可以节约资源,减少对环境的破坏[20]。

(3)改造方案3:建立低温余热系统。水泥企业低温预热技术目前比较成熟,已经有很多新建水泥企业在使用[21],虽然A公司目前采用了国内最为先进的新型干法水泥生产工艺和预热分解技术,但尚未将窑头和窑尾产生的余热很好地利用起来,导致了能源的浪费,因此可着手探索低温余热系统的建立和使用。

4.2 优化效果和讨论

4.2.1 袋除尘器取代电除尘器方案改进效果

在内部资源损失方面,安装袋除尘器的一次性安装费约为3 300 万元,使用年限为16 年,按照8%的利率折算,年化成本为372.82 万元;每年的装机能耗费、克服阻力能耗费、维修费合计约为270 万元;而使用袋除尘器代替原来的电除尘器每年可以节省电力462.5 kW,约为277.5 万元。外部环境成本方面,预热分解中心每生产1 t 熟料仅排放0.09 kg 工业粉尘,由于安装袋除尘器可以减少906 750 kg工业粉尘,即可减少外部环境成本6 098.80 万元,可见,该改善方案每年仅需额外投入365.32 万元进行生产,却大大降低了外部环境污染损失,因此该方案可行。

4.2.2 以电石渣取代石灰石方案改进效果

以电石渣取代石灰石的初始投资为22 000 万元,使用期限是10 年,经测算后的年化初始成本为372.82 万元。经验证,A公司原本一年要消耗石灰石14 604 720 万t,而同等产出条件下却只需要消耗电石渣11 409 937.5 万t,减少购买石灰石相关支出4 475 万元,并能减少817.86 万t 的CO2排放,即减少85 385 万元的CO2环境污染损失,且减少的电石渣外部损害成本为43 562 万元,因此利用电石渣代替石灰石生产水泥能够减少A 公司外部环境污染损失共计129 047 万元。

4.2.3 安装低温余热系统方案改进效果

将低温余热系统安装在A公司目前正在使用的新型干法水泥生产线上,前期投资总额为3 100 万元,预期使用寿命为10 年,年化成本为461.99 万元,每年能够为企业带来2 520 万kW·h 的电量,计算得出其所带来的内部经济效益为1 260 万元。该方案下,A公司每年可以减少排放2 万t 的CO2,合计约减少208.8 万元的外部环境污染损失;同时,余热锅炉本身具有减少工业粉尘的作用,每年能够减少25.03 t的工业粉尘,约减少168.35 万元的外部环境污染损失,因而安装低温余热回收系统能减少377.15 万元的外部环境污染损失。

上述各方案的优化效果如表5 所示。

表5 改善A 公司生态效率的优化方案效益对比 单位:万元

4.3 组合方案效果分析

基于上述结果,对各工序的内部资源成本核算、分配进行重新划分。使用袋除尘器代替原来电除尘器受益的物量中心包含生料制成中心、煤粉制备中心、窑尾预分解中心、水泥粉磨中心等,从电石渣取代石灰石方案受益的包括生料制成中心、煤粉制备中心、窑尾预分解中心、窑头烧结中心,从加装低温余热发电系统方案受益的包括矿山中心、预均化中心、生料制成中心、煤粉制备中心、窑尾预分解中心和窑头烧结中心,经过在各个物量中心的重新分配,可以得到经过改造后的各物量中心的成本效益,并据此计算相关生态效率(见表6)。

表6 A 公司生态效率优化情况 单位:万元

5 结论和展望

本研究从分析LCA 和MFCA 两种方法的异同点入手,寻找它们耦合的方式和程序,并结合两者优点提出一个基于LCA-MFCA 的综合方法体系,即以MFCA 衡量生产过程中存在的资源成本,以LCA 方法衡量产品生命周期中所产生的外部环境损害损失。经过在A 公司的应用及模拟验证发现,LCA-MFCA方法在提升企业生态效率方面有明显的作用,能够找到生态效率评价中存在的缺陷,提出可能的循环经济优化方案,通过提升企业各物量中心的生态效率,不仅产生了更多利润、增加了产量,还减少了不可再生资源的耗费和环境废弃物的排放,最终减少资源和环境的双重压力。

然而,本研究的结论仅部分来源于对某实际案例的模拟验证,普适性待验证;同时,外部环境损害损失的计算基于LIME 系数,该系数与我国国情存在较大的差距,且外部环境损害难以实际内生化为企业的经济效益,导致企业缺少内生动力来推进生态效率的优化。因此,今后需进一步研究如何推动外部环境损害内生化,以提高企业优化生态效率的积极性。

注释:

1)外部环境损害成本均基于各废弃物的LIME 值计算得出。

猜你喜欢

作文小学高年级(2022年9期)2022-10-17

华人时刊(2021年15期)2021-11-27

数学小灵通·3-4年级(2021年5期)2021-07-16

今日农业(2019年15期)2019-01-03

植物研究(2017年5期)2017-11-10

领导决策信息(2017年13期)2017-06-21

五邑大学学报(社会科学版)(2016年2期)2016-03-13

广西民族大学学报(自然科学版)(2015年3期)2015-12-07

博客天下(2015年17期)2015-09-15

读者·校园版(2015年19期)2015-05-14