企业“因子型”对标指标分析模式及应用方法研究

2023-10-06 09:14赵会

企业改革与管理 2023年16期

赵 会

(河南省三门峡市烟草公司,河南 三门峡 472000)

引言

对标管理也叫标杆管理,其实质是企业以行业内或行业外的一流企业作为标杆,从各个方面与标杆企业进行比较、分析、判断,通过学习他人的先进经验来改善自身的不足,从而赶超标杆企业,不断追求优秀业绩的良性循环过程。对标管理是烟草行业高质量发展的重要抓手,2009年国家烟草专卖局正式启动对标管理工作以来,行业内各级单位都高度重视对标指标的研究和分析,围绕对标管理形成了“分析-整改-提升”的闭环管理长效机制。聚焦提升企业核心竞争力的工作导向,国家局和省局层面不断调整优化指标体系,与之相应的各单位也亟须提升指标分析水平,从而快速跟随指标导向,有效地找到问题症结,并通过分析找准核心指标和重点薄弱因素,实现精准发力、重点提升。为此,研究人员以指标分解为主要思路,以“底层因子权重的量化测算”和“可控性评估”为主要方式,以查找“重点可控因子”为目标,结合实际工作和指标特性,研究对标指标深度分析的新方法。

一、现有对标分析方式的优点和局限性

近年来,随着对标管理在各行业的深化应用,行业内外涌现出大量优秀的对标分析的方式方法,可分为“面向管理”和“面向要素”两大类。

“面向管理”类,较为突出的如某烟草市公司的“一张纸工作法”,把管理诊断和对标管理相融合,明确了诊断内容、诊断标准和提升目标,以及行业推行的对标共建,鼓励各单位之间互相学习诊断,取长补短。该类方法比指标的计算方式和深层逻辑,更加注重指标自身在管理层面上的意义,重点在于从指标问题追溯到管理上的问题源头,能够更加直接地连通对标和管理改善,但该方法也对于管理诊断人员的能力要求较高,需要对标员具有深厚的业务经验积累。

“面向要素”类,如电力公司的电网企业供电成本控制分解、供电企业同业对标指标关联关系研究及应用等,直接瞄准指标进行分拆剖析,通过指标底层因子的关联和分析找准提升改进点。该方法更多地从指标自身出发,指标一经分解后,更易分析其深层原因,降低了对标人员的能力要求,但该方法要求对所有指标进行全面、细致的拆分,拆分的工作强度较大。

二、研究对标指标重点可控因子的必要性

(一)“重点可控因子”的内涵

“重点可控因子”是在一定时间和范围内可以实现明显改进,且对本单位对标指标产生重要影响的底层因子。这里又具体包括三层含义,一是“重点”,即重点对标改善指标的重要影响因子;二是“底层因子”,即该因子是对指标的分拆得到的无法继续拆分的统计型指标;三是“可控”,即在对标要求的时间范围内,本单位内部通过改革、技术进步、管理优化等方式可以使其发生较为明显的变化。

(二)研究“重点可控因子”的意义

研究“重点可控因子”是“面向要素”类指标分析方式的延伸,针对对标人员对“新指标体系”了解不充分的问题,采用指标拆分方式,查找底层因子,从而直观地反映指标问题,可以降低分析的难度。同时“重点可控因子”是“全面拆分”方式的补充,区别于对全部指标进行拆分,查找“重点可控因子”可以结合各单位的实际改善需求,进行“点对点”的逐层拆分,减少指标拆分的工作量。“重点可控因子”还是连接“管理”和“要素”的桥梁,可控的底层因子同时也是可以直接受到某些具体工作影响的因子,通过这些因子也可直接查找到管理方面的短板和问题,促使改善方向更加明确。

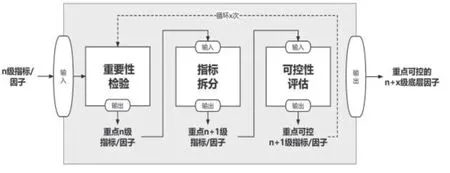

三、“重点可控因子”的“I-D-C三级循环”查找方法

(一)“I-D-C三级循环”思路

依据“重点可控因子”查找的目的,结合实践经验,通过研究总结形成了“重点可控因子”的“循环”查找方式,即对于每项指标依次使其通过“重要性检验”(Importance test)、“指标拆分”(Disassemble index)、“可控性评估”(Controllability assessment),前一个环节没有通过的指标不再进入下一个环节,对于通过三个环节后保留下来的中间层级因子,使其再次经过三个环节依次检验,直到指标无法继续拆分(到达底层因子)为止。如图1所示:

图1 “I-D-C三级循环”思路示意图

(二)指标(因子)重要性检验方法

1.指标重要性检验——查找重点关注指标

各项指标没有相对分值,对于企业发展而言各项指标都至关重要,只有实现各项指标的优化提升,才能实现企业整体竞争力的不断提升。因此,指标“重要性检验”并非检验指标本身的重要性,而是围绕“实现企业均衡发展,争先创优”的目标,找出制约发展亟待提升的、符合当前企业发展重心的、位次与企业发展目标极不匹配等的“重点关注”指标。可使用层次分析法(AHP)构造适合企业的层次分析模型,明确重点关注指标。如图2所示:

2.因子重要性检验——查找重要影响因子

循环一次后重点指标已经被拆分成指标组成因子(具体拆分方式见后文)。重要因子即对其构成的指标产生主要影响的因子。对重要因子的查找可以通过同指标因子“横、纵向比率”判断。

其中,“横向比率(HR)”是指标构成因子的绝对值占指标总量绝对值的比率。

其中,|A|是指标A的数量绝对值,|Ai|是构成指标A的第i个因子的数量绝对值。

以卷烟物流费用的构成因子为例。以去年(或其他周期)为基础,统计各个因子的数量绝对值,分别计算其占物流总费用的比率,假设仓储费用-仓储人工费用为100万元,总物流费用为1700万元,则HR(仓储人工费用)=100/1700=5.88%。按照改善需要,可以取比率超过1%的因子作为重要因子。

“纵向比率”是指标构成因子的比率与行业其他单位该因子比率之间的差值比例。

其中,HR本单位是本单位某因子的横向比率,HR标杆单位是标杆单位该因子的横向比率,该比率反映了某因子在指标中占比相比标杆单位该因子占比的相对差距,能够更好地反映指标结构上的差距。假设物流管理人员费用本单位HR为30%,标杆单位HR为20%,则该因子与标杆单位的纵向比例为(30%-20%)/20%=50%,说明物流管理人员费用在总物流费用中的占比较标杆单位高50%,存在改善空间,可作为重要因子。

(三)对标指标的拆分和底层因子查找方法

在指标分析改善过程中,为了能够更好地衡量指标变化的原因,找到问题根源和改善点,需要对指标进行拆分。不同类型的指标拆分方式有所不同,需要结合实际选择合适的拆分方式,研究人员根据工作实际总结提炼了两种针对不同类型指标的拆分方式。分别是“指标组成拆分”和“指标业务拆分”。

1.指标组成拆分法

指标组成拆分是根据指标的计算组成进行拆分,主要适用于新指标体系中的与成 本费用、经营效益等相关的指标。指标组成可以用以下公式表示:

其中,Ah代表一个对标指标A;Am即指标A的直接计算公式拆分后的中层级因子;Al代表指标A的中层级因子继续拆分直至底层因子。

以单箱物流费用拆分为例,如图3所示:

图3 单箱物流费用的指标组成拆分示意

2.指标业务拆分法

指标业务拆分法主要是针对某些特定指标具有较强的业务特点,在业务方面有特定的划分标准,如卷烟的属性、价类等划分标准;客户的市场类型、诚信等级、档次等划分标准;烟叶品种划分标准等。在进行业务拆分时,往往需要对一个指标的多个业务标准进行分别拆分,以便从中找到问题所在。

此外,对于大多数指标还可以按照机构组成进行拆分,如各县、各烟叶站点/卷烟客服部、各部门等指标完成情况,也可以按照时间进行拆分。虽然拆分的方式是多种多样的,但选择拆分方式的原则要做到“可衡量、有差距、能分析”。

(四)指标(因子)可控性评估方法

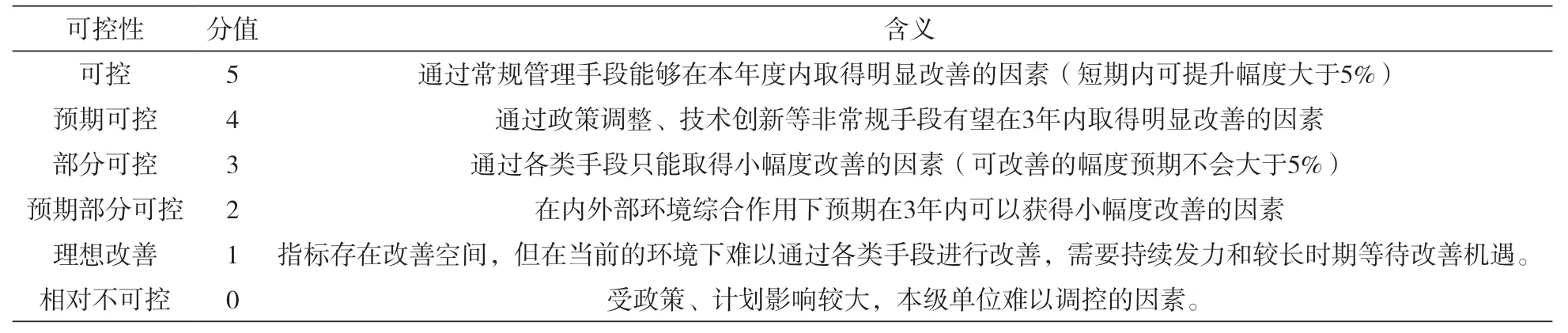

可控,即指标(因子)的责任主体在主观上可以通过管理、改革、创新等多种途径对其结果进行控制。严格意义上来说,所有的指标(因子)都受经营活动的影响,但不同的指标(因子)受到主体活动的影响程度有所不同。客观上存在部分指标(因子)因计划调控、接近最优状态、符合市场实际或环境制约等,难以在短期内发生较大的或主观期望的变化。所以,要综合评估指标(因子)的可控性,从而集中主要精力取得指标显著改善。可控性评估涉及管理的方方面面,难以用定量的方式进行直接判断,因此,建议可以按照专家评分法等方式进行评估。设定评分标准如表1所示。

?

四、“因子型”对标指标分析体系的运用

首先,建立对标专家库。分析体系创建后,为了配套进行指标的重要性检验、可控性评估,需要建立市县两级涵盖各个条线的对标专家库,以“懂业务、懂政策、懂管理”的“三懂”为标准,选优、配强参与对标管理的人员。

其次,构建对标数据库。指标分拆、重要因子查找都需要大量的数据支撑,既包括本单位对标指标组成的相关财务报表、业务基础数据、工作流程数据等,也包括标杆单位指标相关情况和必要的细分报表;既包括当前的数据,还包括历史数据。

最后,形成配套的分析机制。“I-D-C三级循环”的每一个环节都会随着时间推移而产生新的变化,同一个指标在不同时间进行评估结果可能也会有所不同,这就要求单位根据指标考核周期进行“滚动式循环”。并明确每轮次循环分析的开始时间、组织人员、沟通途径和分析方式等。

五、结论

本文从实际工作出发,明确了企业对标指标管理提升的方法路径,综合运用了数据分析手段,构造“因子”拆分和“因子”重要性、可控性分析评估的“数据工具”,用“因子型”指标管理思路,把对标管理从“对指标”到“对管理”延伸。以烟草行业为例,该分析模式可以广泛应用于各类实施对标管理、指标管理的企业,希望本文能为企业对标管理工作提供一定的参考借鉴,帮助企业在管理实践中取得实际成效。

猜你喜欢

数学物理学报(2022年1期)2022-03-16

公民与法治(2020年22期)2020-12-14

中华建设(2020年5期)2020-07-24

网络文学评论(2019年6期)2019-12-13

中国体育科技(2019年12期)2019-02-28

汽车观察(2018年12期)2018-12-26

今日重庆(2017年2期)2017-03-04

中国惯性技术学报(2015年1期)2015-12-19

中国火炬(2015年2期)2015-07-25

中国火炬(2015年1期)2015-07-25