县域普惠金融对农民增收的异质性分析

2023-10-04 00:25肖萍郭彤彤

粮食科技与经济 2023年3期

关键词:普惠金融

肖萍 郭彤彤

摘要:为实证检验普惠金融对农民收入的增收效应,根据河南省104个县域样本数据,建立截面数据模型,并通过分位数回归模型研究普惠金融对农民增收的异质性。结果表明:县域普惠金融发展对于农民的收入影响具有明显的异质性,且对于低收入和高收入群体影响效应更为显著。因此,应大力支持普惠金融的发展,不断完善相关法律法规和信用环境,对不同收入阶层群体制定针对性的帮扶政策,更好地发挥普惠金融对农民增收的推动作用。

关键词:普惠金融;农业收入;异质性检验

中图分类号:F036 文献标志码:A DOI:10.16465/j.gste.cn431252ts.20230308

基金项目:河南省高等学校重点科研项目(22A630006);河南省教育厅人文社科一般研究项目(22-ZZJH-028)。

Heterogeneity analysis of county area inclusive finance on farmers income increase

Xiao Ping1, Guo Tongtong2

( 1. School of Accounting, Henan University of Economics and Law, Zhengzhou, Henan 450046; 2. College of Engineering Management and Real Estate, Henan University of Economics and Law, Zhengzhou, Henan 450046 )

Abstract: In order to empirically test the effect of inclusive finance on farmers income increase, a cross-sectional data model has been established based on the sample data of 104 counties in Henan Province, and the heterogeneity of inclusive finance on farmers income increase was studied through a quantile regression model. The results showed that the impact of county area inclusive financial development on farmers income was obviously heterogeneous, and the impact on low-income and high-income groups was more significant. Therefore, we should vigorously support the development of inclusive finance, continuously improve relevant laws and regulations and the credit environment, formulate targeted assistance policies for different income groups, and better play the role of inclusive finance in promoting farmers income.

Key words: inclusive finance, agricultural income, testing for heterogeneity

金融是现代经济生活创造财富的工具,也是经济发展的命脉。但是由于金融排斥问题,农民的金融可获得性较低。而普惠金融强调金融服务的平等性,为农村居民以及弱势群体提供更加便利的渠道,促使他们更加平等便利地获取金融服务。2022年中央一号文件指出,要强化乡村振兴金融服务,加大支农支小再贷款、再贴现支持力度,实施更加优惠的存款准备金政策。从普惠金融概念的首次提出到经过十几年的发展,普惠金融重在支持小微企业发展领域,聚焦城镇低收入人口、农村贫困人群和社会弱势群体,也是金融机构、中小微企业、互联网金融平台、金融监管部门重点关注的新金融。普惠金融的发展有助于缩小目前中国贫困差距,有效促进农村经济发展,并为其提供新推动力[1]。目前,随着改革开放的发展,人们收入逐年递增,农村居民可支配收入也逐渐增加。但是,我国当前的发展依旧是不平衡、不充分,城乡居民收入差距过大,发展矛盾突出。虽然我国已经消除了绝对贫困,但是全国范围内不同区域仍存在贫富差距,因此,探讨不同区域的农村居民收入问题,关注不同收入群体的收入发展问题意义重大。而河南是一个农业大省,农村居民收入的增加能够提升居民幸福感,是缓解“三农”问题的一大途径。因此,研究普惠金融对农民的收入效应意义重大。

关于普惠金融促进农民收入的研究已有大量文献,但仍存在需要繼续探讨的地方。普惠金融对农民收入影响的研究方法上,主要采用基本面板回归、固定效应模型[2]、空间效应[3]分析直接效应和间接效应,分位数回归研究前者对后者影响的分配效应、空间溢出效应[4]等,从空间维度探究数字普惠金融对农民收入的影响效应[5]、采用中介效应验证普惠金融对农民增收效应的机制,也有学者[6]采用VAR模型探究二者的动态关系;从研究视角来看,对普惠金融促进农民增收的直接效应及空间溢出效应较多,部分学者[7]从农民四大收入结构分析影响的具体路径。从研究内容来看,学者们多从普惠金融及其三大发展指数、农村居民可支配收入研究,而将农民收入详细划分为不同结构的研究较少;从研究数据来看,国内学者对于普惠金融促进农民增收效应的研究普遍聚焦于省市数据。鉴于此,本文基于共同富裕背景,测算河南省县域普惠金融发展指数,在此基础上通过分位数回归,分析普惠金融对于农民收入分配的影响。

1 研究设计

1.1 模型构建

1.1.1 河南省普惠金融发展指数测度

本文在Samra[8]、李建军等[9]、王雪等[10]研究的基础上,参考由中国人民银行发布的《中国普惠金融指标体系(2016年版)》,考虑到数字普惠金融在普惠金融方面发展的优势,从普惠金融的渗透性、可得性、效用性、数字普惠金融发展4个维度选取6个指标构建河南省县域普惠金融指标体系,并运用变异系数法计算各个维度指标代表的权重和变异系数,如表1。权重越大表明其对普惠金融发展的贡献程度越强。由表1可知,权重值最大的是人均贷款为0.185 4,最小的是金融机构贷款总额与GDP的比值为0.135 0。

1.1.2 分位数回归分析

(1)基本假设:河南省县域普惠金融发展对于不同收入农民的影响存在异质性和增收效应。本文为揭示普惠金融对不同收入水平的农村居民收入的影响以及存在的异质性问题,选用分位数回归模型检验县域普惠金融发展对农民收入的影响效应。

(2)模型选择:本文借鉴Koenker[11]提出的分位数方法,采用分位数回归模型对县域普惠金融发展对农村居民可支配收入的增收效应检验。

式中:incomej为农村居民可支配收入,元;α0为常数项;IFIj为普惠金融指数;Xj为控制变量的集合;ej为随机扰动项。

式中:Quantq(incomej)为被解释变量income在不同分位数的水平,反映不同分位点上自变量的不同作用程度;IFIj为地区j的普惠金融发展指数;X为控制变量;αq为农村居民收入在q分位点上的常数项;βq、gq分别为普惠金融发展指数、控制变量对农村居民收入在q分位点上的回归系数;εj为随机扰动项。

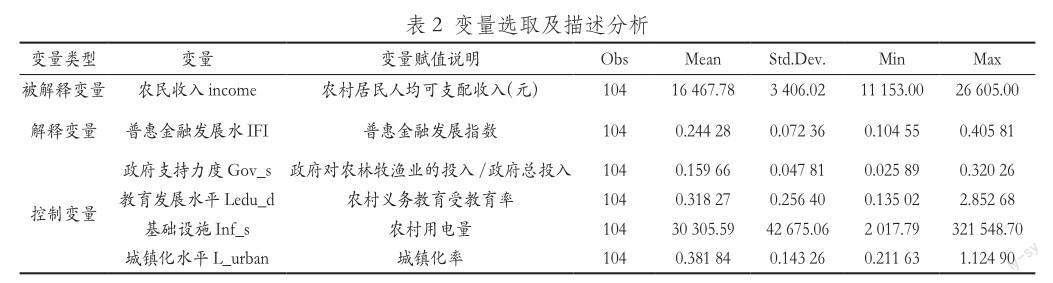

(3)变量选取:本文选取河南省104个县域农村居民人均收入为被解释变量;运用上文测算的县域普惠金融发展指数(IFI)作为核心解释变量;并选取政府支持力度、教育发展水平、基础设施、城镇化水平4个控制变量尽量减少其他因素对农民增收的影响。变量选取及描述分析,如对各个变量的观测值、均值、标准差以及最大值和最小值的描述,见表2。

1.2 数据来源

本文数据选取2020年河南省104个县域相关数据,其中,县域普惠金融发展指数由欧式距离法测算得出,其他各变量均来源于《河南省统计年鉴》《中国县域统计年鉴》等。

2 实证分析

2.1 县域普惠金融发展水平分析

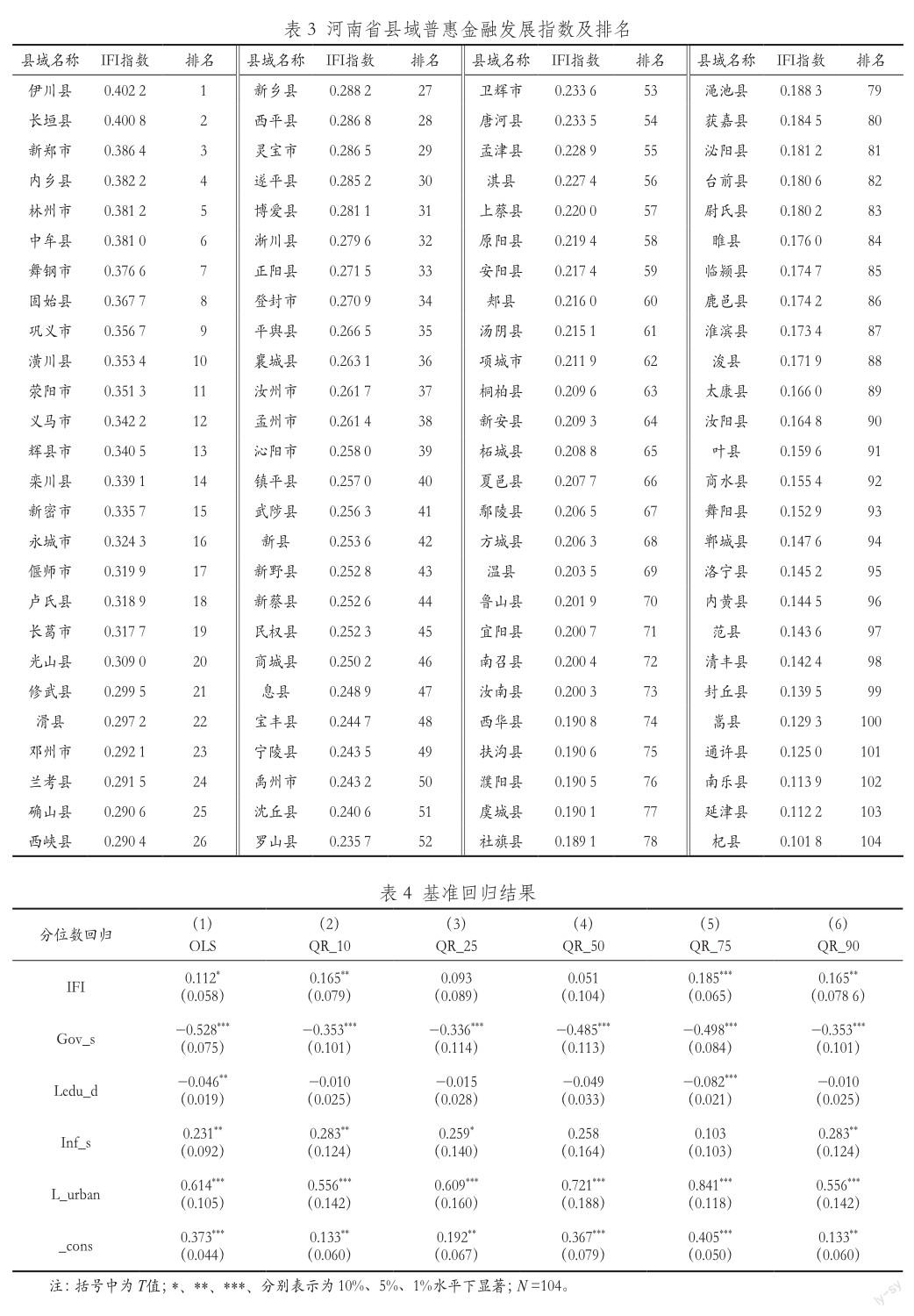

基于前文的方法测算出河南省104个县域的普惠金融发展指数并排名展示见表3。从全国范围视角来看,河南省普惠金融发展处于较低水平。根据杜强等[12]的普惠金融指数等级划分方法,将河南省普惠金融发展水平进行等级分类。从表3可知,伊川县、长垣县的IFI指数大于0.4,位于中等偏下水平,而其余102个县域均处于较低水平。从全省范围来看,排名前5位的分别为伊川县、长垣县、新郑市、内乡县、林州市。而排名后5位的是嵩县、通许县、南乐县、延津县、杞县。对比得知河南省县域间普惠金融发展水平差距明显,存在区域性差异。

2.2 普惠金融对农民增收的异质性分析

通过分位数回归分析可知,普惠金融发展水平对农民收入存在正向影响,且存在异质性。本文对相关变量进行基准回归分析并选取10%、25%、50%、75%、90%分位点,分别对应县域最低收入组、中低收入组、中等收入组、中高收入组和最高收入组,结果见表4。结果显示,IFI指数的估计系数均为正值且对于不同农民收入的影响存在差异性,说明普惠金融对于河南省县域农民收入具有显著增收效应。但对比不同分位数水平的IFI指数估计系数发现,中高收入组的系数最高为0.185,而中等收入组系数最低为0.051,说明河南省内普惠金融对农村居民中高收入水平的影响最大,对中等收入水平的影响最小。

结果表明,随着分位数由低到高变化,普惠金融的系数在不同分位数水平下呈现出正U型趋势,说明河南省普惠金融对于农村人均收入的影响呈现极端化趋势,即处于最低、中高收入和最高收入组的影响效应较为明显,对于中低收入组的影响效应最弱,即河南省范围内普惠金融对于不同收入阶层的农民人均可支配收入的增收效应存在明显的异质性,说明对于农村居民而言,对金融的认知以及自身的金融排斥程度会影响普惠金融的发展并影响其发挥真正作用。

河南省普惠金融對农村人均可支配收入影响的异质性原因如下:一是对于低收入水平人群而言,普惠金融的发展及普及会扩大贫困农户发展;二是对于中等收入群体,能够正常从事生产劳动,对于资金的需求以满足日常生活为主,能够通过一般储蓄完成自身需求,因此存在需求性金融排斥;三是对于高等收入群体,普惠金融的发展极大地促进了经济机会的增加,通过扩大生产来实现收入的进一步增长。

从控制变量对农村居民收入的影响来看,政府支持力度、教育发展水平、基础设施水平以及城镇化水平,均对农村居民人均可支配收入存在显著的影响,其中政府的支持力度以及当地教育发展水平呈现负向影响,而基础设施水平及城镇化率对于农民收入的增加存在显著正向影响,且随分位数的变化呈现波动趋势。

3 结论及建议

在变异系数法确定指标权重的基础上,构建普惠金融发展指数来精确测算2020年河南省104个县域的普惠金融发展水平,并在此基础上构建分位数回归模型,实证检验省域普惠金融发展对农民收入的影响及其分配效应,通过分析得出以下结论。第一,从整体上看,河南省县域普惠金融整体处于较低水平。第二,从全省视角看,河南省普惠金融发展存在地区差异。第三,普惠金融对于不同收入水平的农村居民的增收效应存在异质性。

基于以上研究结论,提出以下政策建议:第一,应高度重視县域普惠金融的发展,政府机构应加大对县域、农村地区的金融知识宣传力度,以提升城镇居民、农民等的金融意识。第二,政府应向普惠金融发展落后地区如嵩县、通许县、南乐县、延津县、杞县等开展定向调控政策措施。通过加大对金融机构的扶持力度,加大金融机构服务的积极性。另外,通过普及普惠金融知识,提升居民对普惠金融的认知。第三,构建多层次普惠金融体系。对于中高收入群体,提高金融知识,增强其对金融服务的体验,创造更多生产机会来增加收入;针对低收入群体,继续支持和加强风险保障,提供更多就业岗位,促进就业。

参 考 文 献

[1] 尹秀洁,李悦欣,梅建志,等.数字普惠金融对乡村振兴的影响综述[J].粮食科技与经济,2022,47(2):25-28+41.

[2] 孙子淞,李子联.数字普惠金融的农民增收效应及异质性研究[J].经营与管理,2021(10):137-143.

[3] 王妮.数字普惠金融对农民增收的空间溢出效应研究[D].兰州:兰州大学,2021:31-44.

[4] 李建伟.普惠金融发展与城乡收入分配失衡调整:基于空间计量模型的实证研究[J].国际金融研究,2017(10):14-23.

[5] 陈鸣,于杰.数字普惠金融发展对农民收入的影响:基于空间溢出视角的实证检验[J].区域金融研究,2021(7):22-29.

[6] 姚凯淇.普惠金融对农民收入的影响研究[D].咸阳:西北农林科技大学,2020:36-37.

[7] 王永仓,王小华.数字普惠金融的农民增收效应及作用机制研究[J].江南大学学报(人文社会科学版),2022,21(3):56-77.

[8] SARMA M. Measuring financial inclusion[J]. Economics Bulletin,2015,35(1):604-611.

[9] 李建军,韩珣.普惠金融、收入分配和贫困减缓:推进效率和公平的政策框架选择[J].金融研究,2019(3):129-148.

[10] 王雪,何广文.县域银行业竞争与普惠金融服务深化:贫困县与非贫困县142的分层解析[J].中国农村经济,2019(4):55-72.

[11] KOENKER R. Quantile regression for longitudinal data[J]. Journal of Multivariate Analysis,2004,91(1):74-89.

[12] 杜强,潘怡.普惠金融对我国地区经济发展的影响研究:基于省际面板数据的实证分析[J].经济问题探索,2016(3):178-184.

猜你喜欢

商业经济(2016年10期)2016-12-16

现代经济信息(2016年27期)2016-12-16

时代金融(2016年30期)2016-12-05

时代金融(2016年29期)2016-12-05

商情(2016年40期)2016-11-28

当代农村财经(2016年9期)2016-11-22

商场现代化(2016年26期)2016-11-21

商场现代化(2016年26期)2016-11-21

时代金融(2016年23期)2016-10-31

科技视界(2016年21期)2016-10-17