数字普惠金融对山东省乡村振兴影响的实证分析

2023-10-04 01:14:15杨智强赵华伟

粮食科技与经济 2023年4期

杨智强 赵华伟

摘要:在数字化技术迅速发展下,中国深入实施数字经济发展战略,重视数字普惠金融的发展,同时数字普惠金融的发展可以推动乡村发展,为中国实现乡村振兴出一份力。山东省作为中国的经济与农业大省,论证数字普惠金融对乡村振兴影响方面具备较强的现实意义。文章测算了2011—2020年山东省16市乡村振兴发展水平,并采用同期的北京大学数字普惠金融指数,建立相应的面板模型和门槛模型。结果表明:数字普惠金融发展确实可以助力乡村振兴的实现;在不同的互联网接入水平下,数字普惠金融对乡村振兴的影响会有所变化,当互联网接入水平达到特定门槛值时,数字普惠金融对乡村振兴的促进作用会有小幅下降。

关键词:数字普惠金融;乡村振兴;门槛效应;山东省

中图分类号:F832 文献标志码:A DOI:10.16465/j.gste.cn431252ts.20230408

基金项目:山东省科技型中小企业创新能力提升工程项目(2022TSG C2148)。

The impact of digital inclusive finance on rural revitalization in Shandong Province - an empirical analysis

Yang Zhiqiang1, Zhao Huawei1,2

( 1. Qilu University of Technology Shandong Academy of Sciences, Jinan, Shandong 250100;2. Shandong Chanyan Fintech Institute Co.LTD, Jinan, Shandong 250100 )

Abstract: With the rapaid development of digital technology, China has deeply implemented the strategy of digital economic development, attached importance to the development of digital inclusive finance, and the development of digital inclusive finance can promote rural development and contribute to the realization of rural revitalization in China. As a major economic and agricultural province in China, Shandong Province demonstrates the strong practical significance of digital inclusive finance on the impact of rural revitalization. This paperhas has calculated the comprehensive evaluation index of rural revitalization in 16 cities in Shandong Province from 2011 to 2020, and used the Digital Inclusive Finance Index of Peking University in the same period to demonstrate the relationship between rural revitalization and digital inclusive finance through the empirical methods of systematic GMM model and threshold model. The results showed that the development of digital inclusive finance can indeed help the realization of rural revitalization; under different levels of Internet access, the impact of digital inclusive finance on rural revitalization will change, and when the Internet access level reaches a certain threshold, the promotion effect of digital inclusive finance on rural revitalization will decrease slightly.

Key words: digital inclusive finance, rural revitalization, threshold effect, Shandong Province

我國是农业大国,2022年末乡村常住人口占总人口的34.78%。因此,推动乡村发展关系到社会稳定、经济发展和国民幸福。自2017年习总书记在党的十九大报告中提出乡村振兴战略后,国家颁布了一系列相关文件积极推动乡村振兴的发展,如《中共中央国务院关于实施乡村振兴战略的意见》和《乡村振兴战略规划(2018—2022年)》,其中提出:在促进实现乡村振兴的过程中加大金融资源的投入,引导金融资本进入到乡村经济发展环节,不断优化乡村金融资源的配置,充分发挥金融在推动乡村发展的关键性作用。在国家的号召下,学者们积极研究讨论乡村振兴战略的含义,并分析如何实现乡村振兴,开展关于金融与乡村发展的相关性研究。叶兴庆[1]认为在城乡二元结构背景下,乡村发展要追随时代趋势,与时俱进地推动乡村现代化发展,这需要把握住农业农村优先发展和城乡融合发展两大原则,在此基础上,也应时刻关注资金问题,完善资金流向农业农村的体制机制。何广文等[2]认为数字技术的发展有利于深化普惠金融服务,互联网平台的应用降低了金融服务的普及成本,积极推广互联网金融服务可以促使乡村居民享受到高效便捷的移动金融服务。蔡兴等[3]以熵权法对全国各地乡村振兴水平进行测度,并通过OLS模型、IV法和门槛模型进行实证检验,结果证实乡村发展会受到金融的促进作用。

在数字技术蓬勃发展的时代,利用数字技术促进普惠金融发展已然成为趋势,数字普惠金融便应运而生。北京大学数字金融研究中心于2011年发布了数字普惠金融指数,为学者们进行相关研究提供了重要参考[4]。张贺等[5]基于中国省级数据,通过实证分析,发现通过数字普惠金融的发展可以有效缩小城乡收入差距。黄倩等[6]为进一步探讨数字普惠金融减缓贫困的内在机制,采用2011—2015年省级数据以收入增长和分配的角度进行实证分析,最终验证了数字普惠金融可以有效减缓贫困。谢地等[7]选取2011—2018年省级面板数据进行实证分析,结果证实数字普惠金融有利于推动乡村振兴的实现。还有部分学者研究证实了数字普惠金融的发展可以促进经济增长、提升乡村居民消费能力、改善乡村治理能力等。尹秀洁等[8]归纳总结分析了近年来学者们关于数字普惠金融对乡村振兴的影响效应研究。综上,已有的文献大多从单一角度分析数字普惠金融对乡村发展的影响,很少有文献论证数字普惠金融对乡村振兴的影响,基于特定省份分析数字普惠金融对乡村振兴影响的研究更是少之又少。因此,本文借鉴以往文献,在使用固定模型与随机模型进行实证分析后,还使用动态回归GMM模型和门槛模型实证检验山东省数字普惠金融对乡村振兴的影响,并提出两个假设:

假设1:山东省数字普惠金融的发展有利于推动乡村振兴的实现。

假设2:山东省数字普惠金融对乡村振兴的影响会因互联网接入水平的不同而有所变化。

1 模型设计与变量选取

1.1 模型设计

为探究山东省数字普惠金融与乡村振兴的关系,参考李季刚等[9]的文献,选取乡村振兴发展水平为被解释变量,数字普惠金融发展水平为核心解释变量。由于考虑到仅有一种解释变量会使实证结果产生严重的偏差,因此将政府干预程度、对外开放水平、城镇化水平作为控制变量纳入模型,建立了基准回归模型:

式中:RURALit為乡村振兴发展水平(被解释变量);DIFit为数字普惠金融发展水平(核心解释变量);GOV、OPEN和UR分别为政府干预程度、对外开放水平和城镇化水平(均为控制变量);αi为常数项;ε为误差项;i为城市;t为年份。

为检验山东省乡村振兴发展水平是否受后到以往乡村振兴发展水平的影响,引入了乡村振兴发展水平滞后一阶,同时为了解决面板模型可能带来的偏差和内生问题,构建如下回归GMM模型:

式中:RURALi, t-1为前一年乡村振兴发展水平(内生变量)。

考虑到山东省数字普惠金融对乡村振兴的影响会受到互联网接入水平的不同而变化,本文以互联网接入率为门槛变量,参考以往文献建立下方模型来检验确定门限数,最终确定门槛模型:

式中:q为门槛变量;r为未知门槛值。

1.2 变量选取与数据说明

1.2.1 被解释变量——乡村振兴指数

(1) 评价指标体系构建:根据中央印发的《乡村振兴战略规划(2018—2022年)》文件中乡村振兴发展战略的内涵和五项要求,同时借鉴张挺等[10]构建的测度乡村振兴评价指标体系,在部分数据难以获得的前提下,充分考虑指标的综合代表性,构建了如表1所示的乡村振兴评价指标体系。与以往乡村振兴指标体系有所区别,本文创新性地引入乡村居民居住品质、医疗保健消费水平、电子产品使用程度和社会公共服务水平作为衡量乡村振兴的三级指标,更加综合全面地衡量山东省的乡村振兴水平。

(2) 评价方法:表1中所有指标通过熵值法赋予了权重[11],2011—2020年山东省16个地级市的乡村振兴发展水平由此得出。

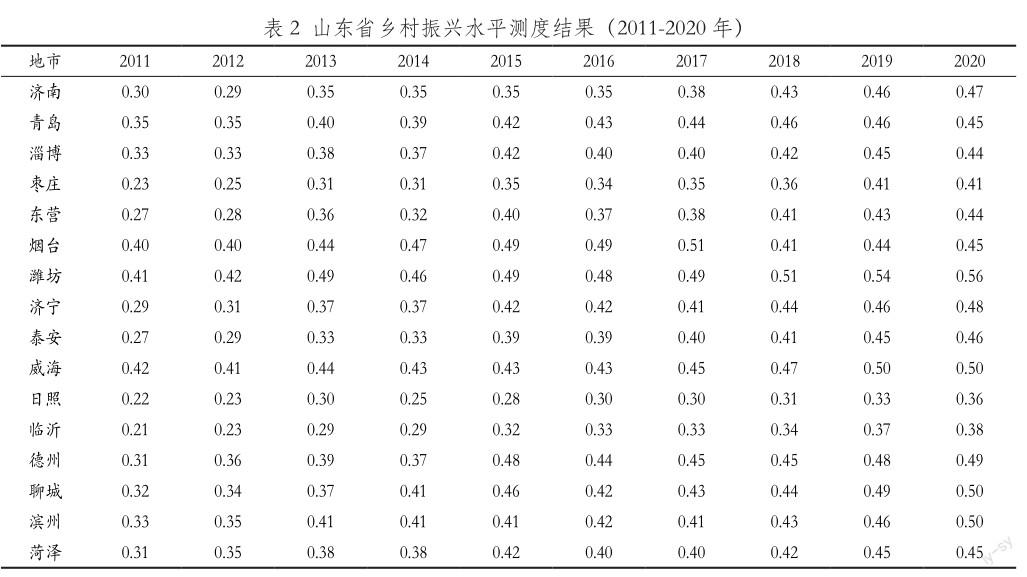

(3) 山东省乡村振兴发展水平测度结果:表2为山东省16市2011—2020年乡村振兴水平的测度结果。从结果来看,山东省乡村振兴指数具有3个特征:① 乡村振兴水平增长态势趋于平缓。整体来看,各市平均的乡村振兴指数10年间增长率约为47.37%,说明近年来山东省总体乡村发展水平取得了不错的成绩,其中2011—2015年增长率约为31.39%,是山东省乡村发展的高速增长阶段,而在2015—2020年的增长率约为12.16%,说明山东省的乡村发展态势由高速增长转为稳步提升。② 乡村振兴水平存在区域性差异[12]。从局部区域来看,东部和中部地区的乡村振兴水平高于西部地区,这是由于相对于西部地区,东中部地区占据了经济、政治和地理的优势,拥有更加充裕的资源;从16地市来看,潍坊的乡村振兴指数常年位居全省第一,同时潍坊的城市与乡村居民收入比为1.99∶1,远低于全国水平,拥有省级美丽乡村示范村174个,79%的村集体经济达到了10万元以上,表明乡村振兴指数与潍坊乡村发展的情况相符,验证了乡村振兴指数构建的有效性。日照由于建市时间短,地域面积小,乡村发展水平受经济、地理和历史因素的局限,常年落后于其他地市。潍坊与日照的乡村振兴水平相差0.2,具有较大的差距,也佐证了山东省乡村发展水平的差异。③ 乡村振兴水平受区域经济发展的影响。乡村振兴指数较高的地区,往往经济状况较好。济南与青岛的经济发展在省内位列前茅,乡村振兴水平虽不是前三甲,但也位居前列,再以潍坊和日照为例,2020年潍坊生产总值位于全省第4位,增速为全省第一,而日照的生产总值为第15位,说明乡村振兴水平一定程度上受到了经济发展的影响。

1.2.2 核心解释变量——数字普惠金融指数

(1) 数字普惠金融指数说明:北京大学数字金融研究中心发布的数字普惠金融指数包含覆盖广度、使用深度和数字化程度三方面,是具有代表性、权威性和可靠性的指标[4]。采用该指数的山东省16市2011—2020年的数据作为本文的核心解释变量。

(2) 山东省数字普惠金融发展状况:由表3可看出,2020年山东省数字普惠金融指数以347.81位居全国第10名,相比于2011年的全国排名上升了4位,略高于全国省份均值341.22,且在2011—2020年实现了9倍有余的高速增长。这种增长趋势的变化正好对应着互联网金融的发展节点,2011年后互联网金融处于蓬勃发展时期,山东省数字普惠金融指数在此背景下飞速增长,2015年后山东省数字普惠金融指数的增长随着互联网金融体系的基本稳定增速逐渐放缓,逐步转为常态化增长,这与全国数字普惠金融发展趋势基本一致。

从数字普惠金融总指数涵盖的三大维度看,山东省初始的覆盖广度、使用深度及数字化程度的水准基本持平。前5年,数字化程度实现了9倍有余的增长,远远高于其他维度的增长速度,为山东省数字普惠金融的发展作出了最大贡献。而后5年,山东省整体的数字普惠金融发展速度有所放缓,其中覆盖广度的增幅约有50%,略高于其他维度,说明山东省后期的数字普惠金融发展更需要依靠拓宽范围[13]。

从山东省各区域的数字普惠金融指数(表4)来看,东部地区作为与日韩相连的黄河流域对外开放门户,对外贸易与旅游行业十分发达,带动了当地经济金融的发展,中部地区作为省会经济区域吸引了一批优秀企业促进了当地的经济,而相对于东中部的鲁西南地区经济发展比较缓慢,因此山东省数字普惠金融发展水平整体呈现出东中高、西南较低的态势。以具体城市举例说明,济南与青岛的数字普惠金融发展水平始终高于其他地市,而位于鲁西南的菏泽经济金融基础薄弱,数字普惠金融发展水平低于省內其他市,其余城市数字普惠金融发展水平与经济发展水平大致相同,说明山东省数字普惠金融的发展水平与区域的经济、政治和地理条件高度相关。

1.2.3 门槛变量

互联网等数字基础建设情况是数字普惠金融发挥效用的根本保障,部分乡村及偏远地区难以健全数字基础设施,数字普惠金融很难促进当地的乡村发展。因此,本文以互联网接入率作为门槛变量并进行门槛效应检验,分析互联网接入率的差异在数字普惠金融与乡村振兴之间是否存在门槛效应。

1.2.4 控制变量

根据以往乡村振兴相关文献,本文选取了3个控制变量。① 政府干预程度(gov)。政府的支持能够有效地促进乡村发展,所以本文以各地区的财政支出占区域生产总值的比值作为衡量指标。② 对外开放水平(open)。乡村发展水平可能会受到对外开放水平影响,本文以进出口总额占地区生产总值的比值来衡量对外开放水平[14]。③ 城镇化水平(ur)。城镇化水平的高低可能会影响乡村的资本向城镇的转移,本文用城镇人口占总人口的比值衡量城镇化水平。

1.2.5 数据说明

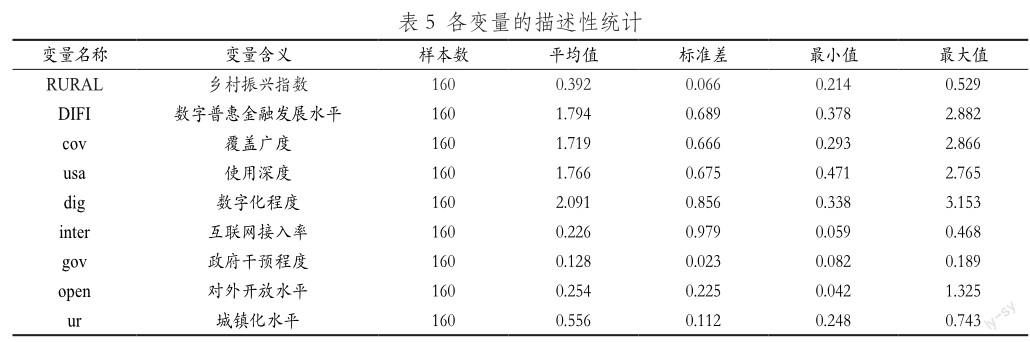

本文选取2011—2020年山东省16市为研究样本,乡村振兴指数中的构成指标与门槛变量、控制变量涉及的数据均来自于山东省统计局和各地市统计局,数字普惠金融指数来自《北京大学数字普惠金融指数(2011—2020)》[4]。本文使用线性插值法对部分残缺数据进行了插值处理,并且为了使指标处于同一纲量上,对部分数据进行了除以100的预处理。为了防止异常值对研究内容产生影响,本文对涉及的数据进行了1%分位上双边缩尾处理。样本所有变量的描述性统计见表5。

2 实证结果分析

2.1 静态回归分析

本文在进行静态回归分析时,考虑到保障结果的稳健和体现方法的不同,选择先后采取固定效应和随机效应对山东省数字普惠金融对乡村振兴的影响进行静态回归分析[9]。式(1)具体的回归结果如表6所示,可以看出山东省数字普惠金融指数每提升1个单位,乡村振兴指数会平均提高0.05个单位左右,所有结果均通过了1%的显著性检验,说明山东省数字普惠金融的发展对乡村振兴起到了积极影响,成功验证了假设1[15]。同时所有模型中R-squared均在0.7以上,体现模型具有不错的拟合优度。控制变量中政府干预程度的系数为0.655通过了1%显著性检验,对乡村振兴产生显著的正效应,说明乡村振兴的实现会受到政府支持的积极影响,而对外开放水平和城镇化水平并未通过显著性检验,说明不能显著影响乡村发展。

2.2 动态回归分析

本文引入动态面板模型,进一步分析山东省数字普惠金融与乡村振兴的关系,为了解决模型中可能存在的偏差和内生性问题,选择系统GMM模型进行实证分析。根据动态面板的特点,选择的内生变量为滞后一期的乡村振兴水平。并且,为深入探讨数字普惠金融的对乡村振兴的影响,分别将覆盖广度指数、使用深度指数和数字化程度指数依次作为解释变量进行回归,进而探究山东省数字普惠金融不同方面对乡村振兴的影响[9]。

表7是山东省数字普惠金融对乡村振兴水平的系统GMM模型估计结果,乡村振兴水平的滞后一期在1%水平下显著为正,证实了山东省乡村振兴水平存在路径依赖性,会受到过去乡村发展的影响。数字普惠金融指数及覆盖广度指数等子指标的回归系数均为正数并通过了显著性检验,说明数字普惠金融的发展有利于促进山东省乡村振兴的实现,验证了假设1。其中数字普惠金融总指数、覆盖广度和数字化程度作为解释变量的3个模型中AR(1)均小于0.05而AR(2)均大于0.1,表明随机扰动项的差分存在一阶自相关但不存在二阶自相关,因此接受无自相关的假设,并且Sargan检验的P值均大于0.1,因此回归结果不存在过度识别,表明3个模型设定合理。而使用深度作为解释变量的模型存在二阶自相关,并且3个子指标中使用深度指数的回归系数最小,表明山东省数字普惠金融在推动乡村发展过程中,主要是通过拓展覆盖广度和加深数字化程度来实现。

表7的控制变量结果中政府干预程度与城镇化水平均通过了1%显著性检验,并且政府干预程度的系数值高达1.15,说明政府的财政补贴可以有效地促进山东省各地区的乡村发展,而城镇化水平的提升可以提供乡村居民的就业机会,增加乡村居民的收入,进而促进乡村发展。

2.3 门槛效应分析

为确定门槛效应模型的具体样式,需要估计门槛值的个数与大小。因此,本文采用 Bootstrap反复抽样300次,依次进行单一门槛、双重门槛、三重门槛的检验。

由表8可知,以互联网接入率为门槛变量时,单一门槛、双重门槛和三重门槛P值分别为0.023 3、0.103 3和0.443 3,表明只有单一门槛通过了1%显著性水平检验,双重门槛和三重门槛值均未通过显著性检验,即互联网接入率经过验证存在单一门槛效应。根据门槛效应自抽样检验结果,本文基于单一门槛模型进行回归分析,表9反映了门槛估计结果,互联网接入率的门槛值为0.202 2。

表10为面板门槛模型回归结果,当互联网接入率低于0.202 2时,数字普惠金融系数估计值为0.075,高于0.202 2时,数字普惠金融系数估计值为0.056,均通过了显著性检验。根据回归结果证实,当互联网接入率处于任一值时,数字普惠金融的系数均为正值,山东省数字普惠金融对乡村振兴产生了积极影响,同时系数的变化表明数字普惠金融对乡村振兴的影响受到了互联网接入水平的影响,验证了假设2。当互联网接入率达到第二个区间时,山东省数字普惠金融对乡村振兴的促进作用会有所减缓,这可能是由于互联网普及过程中所带来的金融风险起到了金融抑制作用。

3 结论与对策建议

本文通过构建乡村振兴评价指标体系,测度了2011—2020年山东省16市的乡村振兴指数,并引用北大数字普惠金融指数,使用市级面板数据通过基准模型、动态面板模型与门槛模型进行回归分析。根据实证结果得出以下结论:

(1)在山东省,数字普惠金融的发展有利于推动乡村振兴的实现,根据动态回归的结果可知相对使用深度而言,覆盖广度和数字化程度两方面对推动乡村发展作出了更大的贡献。

(2)根据门槛回归的结果可知,数字普惠金融发展对乡村振兴的影响受互联网接入水平的影响,即当互联网接入率高于特定的门槛值时,数字普惠金融对乡村振兴的促进作用会被弱化。

针对研究结论,本文提出如下建议:

(1) 注重乡村数字基础设施建设。推动数字普惠金融发展的前提保障便是数字化基础设施建设,一些偏远地区由于地理、经济和历史因素,建设基础设施的过程中受到限制,难以用数字技术促进当地乡村发展。因此,不断改善偏远地区的数字基础设施情况,才能有效应用数字普惠金融,进而促进乡村发展;同时政府要加大财政补贴推动建设乡村数字基础设施,降低偏远地区使用数字化产品的成本,进而满足广大乡村居民的数字化需求,拓展数字普惠金融的影响范围。

(2) 加大对数字普惠金融的宣传力度。数字普惠金融的应用,要求人们掌握一定的数字技能和金融知识,因此提升乡村居民的数字技能和金融涵养十分重要。政府及有关部门可以引进金融机构在乡村地区定期宣传金融知识和相关技能的应用,引导推广村民学习使用数字金融产品,加深村民对于金融的认知,提升乡村地区金融资源使用效率和金融政策的实施效果,进而促进数字金融在乡村地区发展壮大。

(3) 加强数字普惠金融监管。数字普惠金融的发展给乡村发展带来机遇的同时,也对现有的金融监管带来了挑战,人们在通过数字普惠金融获取效益时,应当防范好金融风险,避免形成对乡村发展的冲击。政府及相关部门应联合金融机构建立建全乡村地区的金融风险防范机制,引进高新技术应用到乡村金融领域,防范和化解山东省乡村地区的金融风险。

参 考 文 献

[1] 叶兴庆.新时代中国乡村振兴战略论纲[J].改革,2018(1):65-73.

[2] 何广文,刘甜.基于乡村振兴视角的农村金融困境与创新选择[J].学术界,2018(10):46-55.

[3] 蔡兴,蔡海山,赵家章.金融发展对乡村振兴发展影响的实证研究[J].当代经济管理,2019,41(8):91-97.

[4] 郭峰,王靖一,王芳,等.测度中國数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(4):1401-1418.

[5] 张贺,白钦先.数字普惠金融减小了城乡收入差距吗?:基于中国省级数据的面板门槛回归分析[J].经济问题探索,2018(10):122-129.

[6] 黄倩,李政,熊德平.数字普惠金融的减贫效应及其传导机制[J].改革,2019(11):90-101.

[7] 谢地,苏博.数字普惠金融助力乡村振兴发展:理论分析与实证检验[J].山东社会科学,2021(4):121-127.

[8] 尹秀洁,李悦欣,梅建志,等.数字普惠金融对乡村振兴的影响综述[J].粮食科技与经济,2022,47(2):25-28+41.

[9] 李季刚,马俊.数字普惠金融发展与乡村振兴关系的实证[J].统计与决策,2021,37(10):138-141.

[10] 张挺,李闽榕,徐艳梅.乡村振兴评价指标体系构建与实证研究[J].管理世界,2018,34(8):99-105.

[11] 葛和平,钱宇.数字普惠金融服务乡村振兴的影响机理及实证检验[J].现代经济探讨,2021(5):118-126.

[12] 田霖,张园园,张仕杰.数字普惠金融对乡村振兴的动态影响研究:基于系统GMM及门槛效应的检验[J].重庆大学学报(社会科学版),2022,28(3):25-38.

[13] 张众,姜全.数字普惠金融对山东省城乡居民收入差距的影响分析[J].西部金融,2022(9):74-81+92.

[14]庞凌霄.数字普惠金融、农村减贫与乡村振兴[J].统计与决策,2022,38(10):57-62.

[15] 马亚明,周璐.基于双创视角的数字普惠金融促进乡村振兴路径与机制研究[J].现代财经(天津财经大学学报),2022,42(2):3-20.

猜你喜欢

时代金融(2017年33期)2018-03-15 17:12:15

当代党员(2017年23期)2017-12-20 21:42:47

财经界·上旬刊(2017年12期)2017-12-13 13:52:36

环球时报(2017-12-02)2017-12-02 04:50:09

西部金融(2017年8期)2017-11-27 19:57:39

西部金融(2017年4期)2017-07-31 00:14:40

大经贸(2017年5期)2017-06-19 10:46:13

中国集体经济(2017年1期)2017-01-04 09:18:09

财经问题研究(2016年7期)2016-12-26 14:45:32

现代经济信息(2016年3期)2016-03-24 01:01:53