经济政策不确定性能够促进工业智能化投资吗

2023-10-03 01:49:23黄孝武焦骜

科技进步与对策 2023年10期

关键词:经济政策不确定性

黄孝武 焦骜

摘 要:与一般性投资相比,企业智能化投资往往面临更高风险。以我国省级机器人进口数量作为企业智能化投资的代理变量,利用不确定性增长期权理论,实证检验经济政策不确定性对企业智能化投资的促进作用。结果表明,当经济政策不确定性增加时,工业机器人进口规模显著扩大。异质性研究表明,在创新环境更优越(财政科技支出更高、专利申请授权数更多、发明型专利占比更高)、产业结构中汽车和计算机产出占比更高、全球价值链前向嵌入度更低的地区,这种促进作用更加显著。通过替换主要变量、考虑不同经济周期阶段等稳健性检验,结论依然成立。进一步研究表明,经济政策不确定性增加时,企业转换成本降低,增长期权价值提高,企业投资工业机器人的动机增强。因此,智能化投资是企业应对经济政策不确定性的重要手段,进一步改善区域创新环境、优化产业结构更有利于企业增加智能化投资。

关键词:经济政策不确定性;增长期权理论;智能化投资

DOI:10.6049/kjjbydc.2022080349

中图分类号:F403.5

文献标识码:A

文章编号:1001-7348(2023)10-0110-11

0 引言

世界正经历百年未有之大变局,人类正处在一个高风险时代,不确定性因素空前增多。在面临不确定性时,微观企业的投资是否会发生变化?按照典型的实物期权理论(Real Option Theory),在不确定条件下,未来收益的不确定性增加,企业会减少投资。但从理论上讲,也可能存在相反情形,即在不确定条件下,如果预期未来收益会增加,同时即期投资成本可能更低,那么企业加大投资也是一种有利可图的选择,此即典型的增长期权理论(Growth Option Theory)思想。特别是对于技术含量高、未来市场前景广阔的工业智能化投资而言,投资决策可能更加依赖于投资成本和对未来收益的预期。当经济不确定性增加时,进行带有全局意义的工业智能化投资变得更有可能。

工业机器人是制造业特别是智能制造的核心装备,其应用状况反映出一国制造业发展水平和竞争力,对于制造业高质量发展起着非常重要的作用。我国工业机器人使用量增长迅速,已成为全球最大的工业机器人市场。根据《世界机器人2021工业机器人报告》,全球工厂中运行的工业机器人达到创纪录的300万台,同比增长10%。2020年中国工业机器人运营库存超过943 223套,同比增长21%,超过美、日等国,中国制造业机器人密度从2015年的49台/万人增长至2020年的246台/万人。对工业机器人的投资构成企业、产业和行业的重大投资决策之一。工业机器人作为制造业的核心设备,具有明显的工业智能化投资特点,本文将其作为工业智能化投资的代理变量,研究经济政策不确定性对工业智能化投资的作用。

本文以我国各省份月度工业机器人进口数据作为工业智能化投资的代理变量,利用不确定性增长期权理论,讨论经济政策不确定性对工业智能化投资的促进作用。首先,实证检验经济政策不确定性对工业机器人进口的促进作用。其次,区分地区创新环境、产业结构等差异,讨论经济政策不确定性对工业机器人进口的异质性作用。具体而言,在创新环境更优越(财政科技支出更多、专利申请授权数更多、发明型专利占比更高)、汽车和计算机行业产出占比更高、全球价值链前向嵌入度更低的省份,这种促进作用更为显著。最后,剖析经济政策不确定性带来的未来高收益预期与低轉换成本在不确定性增长期权中的作用机制。

本文边际贡献主要体现在:第一,本文结果表明,经济政策不确定性增加会促进工业智能化投资,这一经验证据丰富了国内有关经济政策不确定性增长期权的研究。第二,本文结果证明,无论经济周期处于何种阶段,经济政策不确定性对工业智能化投资都存在促进作用,这表明工业智能化投资对经济波动具有一定跨周期平滑功能。第三,经济政策不确定性能够促进企业智能投资的结论,既可以为不确定条件下的投资决策提供思路,也可为政府政策制定提供方向,即通过培育地区创新意识、塑造良好的创新环境、提升全球价值链前向嵌入度、稳定市场预期以及稳定转换成本等措施支持企业智能化投资。

1 文献回顾

本文主要研究经济政策不确定性与投资之间的关系,相关文献主要涉及经济政策不确定性和企业投资等领域。

经济政策不确定性被认为是经济不确定性的重要内容。关于经济政策不确定性的衡量,Julio&Yook[1]认为政治领导人更替产生的政策调整会带来更高的政策不确定性,因此可以利用政治选举构建经济政策不确定性的测量指标。与此类似,我国学者利用省、市级地方官员更替作为经济政策不确定性的代理变量[2-3]。这种方法的不足之处在于其衡量的政策不确定性发生在官员更替当期,无法刻画宏观经济政策不确定性的连续性和时变性。Baker等[4]利用文本分析统计一段时期内特定报纸上相关关键词出现频率,建立经济政策不确定性指数。这种方法具有数值上的连续和时变特点,在相关研究中得到广泛应用。

关于不确定性对企业投资的影响,存在两种截然相反的观点,即实物期权理论和增长期权理论。根据Myers[5]的思路,企业投资可以看作购买未来出售资产的一项期权,只有预期未来的投资回报超过当前投资成本,期权才有价值。从实物期权理论看,当企业面对不确定性时,未来的收益是不确定的。一旦进行投资,则不完全可逆,同时存在较高的调整成本。延迟投资虽然会失去未来获利的机会,但企业可以通过等待(Wait and See)策略获取更多有关不确定性的信息,从而避免大规模损失的可能性。这就意味着不确定性增加实际上将提高企业投资机会的等待价值。因此,企业会选择耐心等待未来的投资机会,减少当期投资[6]。国内也存在类似的经验证据,认为经济政策不确定性增加会对企业投资产生抑制作用[7-9]。陈国进和王少谦[10]进一步提出,这种抑制作用通过资金成本渠道和资本边际收益率渠道传导。

也有研究发现企业可能在不确定性增加的情形下加大投资[11],以使企业获取新的利润增长机会,并赢得未来竞争优势[12]。因此,企业投资也可能是一种增长期权,其基本逻辑包括:一是成本—收益不对称说。面对不确定性时,企业受到的负面影响是有下限的,至多只是初期投入,而可能实现的收益却会因不确定性增加而提高,且没有上限[13]。与有下限的成本相比,没有上限的收益更能促使企业加大投资。因此,当不确定性增加时,投资不会发生改变甚至可能增加[14-15]。二是积极承诺说。Kulatilaka&Perotti[12]利用企业非完全竞争模型,从企业投资具体操作上分析不确定性带来战略性投资增加的可能性。企业初始投资(包括研究建立技术优势、开展广告宣传活动、制定降低生产成本的计划等)能够为企业带来更多能力。在不确定条件下,企业的战略性投资行为本身可以被看作是对更积极未来战略的一种承诺。当存在投资滞后时,等待的机会成本随着不确定性增加而增加,完成项目的难度和持续时间的不确定性都无法通过等待降低,只能靠尽快完成项目,因而企业会更快启动研发等技术投资[16]。三是市场结构说。Weeds[17]通过建立模型发现,在不确定条件下,公司投资决策受到市场结构影响。当市场主体存在合作关系时,各主体会担心出现专利竞赛而延缓投资;当市场主体不存在合作关系时,由于担心竞争对手率先进行创新并独占好处,各主体都愿意尽快进行投资。四是不确定性类别说。Segal等[18]认为不确定性有好坏之分,“好的不确定性”对未来经济活动具有正向影响。五是调整成本说。Abel[14]、Hartman[15]、Oi[19]提出的Oi-Hartman-Abel效应指出,企业投资往往是不可逆的,但如果企业可以灵活调整,调整成本低,那么,企业在不确定情形下会有良好的收益预期,从而加大投资。因此,在面临不确定性时,如果不考虑调整成本,企业投资只能反映投资项目背后的机会和利润。

综上,经济政策不确定性对企业投资的影响尚未形成统一观点,这可能与投资的具体内涵和特点有关,应着重区别企业投资类别。对于企业一般性投资而言,经济政策不确定性具有抑制作用,这与不确定性实物期权理论的观点一致。企业智能化投资具有投入资金多、面临风险大、未来收益高的特点,更符合增长期权理论的描述。目前针对工业智能化的研究主要集中在智能化对产业结构和劳动力市场的影响方面[20-21],关于不确定性对企业智能化投资影响的研究还十分匮乏,但在不确定性对企业研发投资影响的研究中发现了许多增长期权存在的证据。Stein&Stone[22]以大宗商品价格波动作为不确定性的代理变量,发现不确定性的冲击与投资类型有关,不确定性会抑制企业资本投资、招聘和广告等支出,鼓励研发等技术性支出;Atanassov等[23]将美国州长选举事件作为政策不确定性的代理变量,同样提供了不确定性促进企业R&D投资的经验证据;梁权熙和谢宏基[24]研究发现,经济政策不确定性增加会激励企业尽快进行创新投资,以获得未来的增长期权,从而促进企业创新活动。

2 理论假设

与普通投资(固定资产、存货)相比,企业智能化投资是实现智能制造的重要手段,其通过发挥数据处理和分析带来的创造力,促进更高层次的技术突破,使企业占领核心产业的制高点。从理论上揭示不确定性对工业智能化投资的影响,可以从两方面入手:一是就工业智能化投资本身而言,把工业智能化投资当作一种看涨期权,关注不确定情形下工业智能化投资本身的价值变化。如果工业智能化投资的价值随不确定性增加而提高,则企业有动机在不确定性增加时加大工业智能化投资。二是基于市场竞争角度,利用市场模型说明在不确定条件下,如果工业智能化投资有利于提高企业产品市场竞争力,那么这种投资就可以把工业智能化投资带来的市场优势转化为财务优势,这种有利可图会使企业加大对工业智能化的投资。

2.1 基于期权价值的工业智能化投资

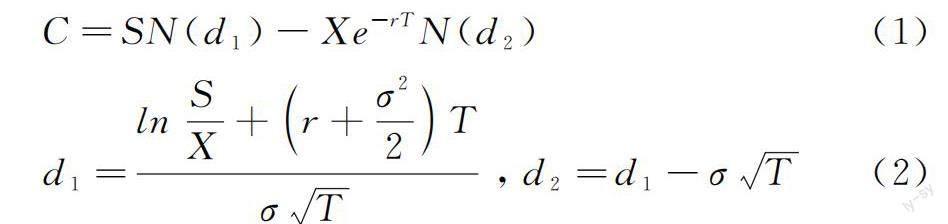

在经济生活中,企业投资可以被理解成买入一项未来出售资产或获得现金流的期权。在实物期权研究领域,许多学者利用Black-Scholes期权定价模型对企业投资项目价值进行评估[25]。在典型的欧式看涨期权中,Black-Scholes期权定价可表达为:

若利用期权定价公式计算实物期權价值,则C代表投资项目的价值,S为投资项目预期产生的现金流现值,X为未来投资项目的投资成本,T为投资项目的时间,r为利率,σ代表不确定性,N()为正态分布的累积概率密度函数。

根据Black-Scholes期权定价公式推导出vega值。

vega是期权价值对标资产波动率的偏导数,衡量标的资产价格波动率变动时期权价值的变化幅度。可以看出,vega值始终为正,即标的资产波动率越高,期权价值越高。由此可以得出,当投资项目的不确定性增加时,投资项目蕴含的实物期权价值也随之提高。

其中,i、j、t分别代表地区、行业和时间,lijt表示i地区j行业在t时期的就业人数,Ljt表示j行业的全国总就业人数,robotjt表示j行业在t时期的全国机器人安装量。由于就业数据来源于《中国统计年鉴》,而《中国统计年鉴》对制造业的分类与IFR的数据行业分类存在出入,本文参照闫雪凌等[31]的匹配方式,对两部分数据的行业进行一一匹配并计算。结果显示,EPU的系数在1%水平下仍顯著为正。这证明经济政策不确定性对工业智能化投资的促进作用具有稳健性。

(3)滞后检验。考虑到受生产、航运等环节的影响,工业机器人进口下达订单的时间与实际到货时间可能存在数月间隔,因此需要考察经济政策不确定性对工业机器人进口的滞后影响效应。分别对EPU滞后3期和6期并进行回归,结果显示,EPU的系数在1%水平下仍显著为正,但滞后12期的回归系数不显著。

(4)考虑不同经济周期阶段。在经济周期的不同阶段,企业会作出不同经营和投资决策。有学者认为企业投资呈现出顺周期特征[32],但也存在企业进行逆周期投资的证据[33]。为排除经济周期对企业投资行为的影响,本文将经济周期纳入考虑。经济周期一般可以划分为繁荣、衰退、萧条和复苏4个阶段,或是繁荣和衰退两个阶段。参照江龙等[34]、陈冬等[35]的做法,用GDP同比增长率衡量经济周期,将季度GDP增速按中位数分为高、中、低3组分别进行回归。结果显示,经济政策不确定性对不同经济周期阶段机器人进口的影响均在1%水平下显著为正。这说明不论GDP增速如何,经济政策不确定性均能促进机器人进口和工业智能化投资。限于篇幅,稳健性检验结果备索。

4.4 异质性分析

已有研究表明,较好的创新环境能在一定程度上促进区域创新效率提升[36]。创新环境支撑着整个创新系统的良性运转,是提高区域创新效率和创新能力的关键。由于不同地区制造业发展环境与结构存在较大差异,企业在面临经济政策不确定性时,可能作出不同决策。因此,本文进一步讨论不同创新环境和产业结构下,经济政策不确定性对工业机器人使用的影响。

4.4.1 创新环境

本文主要从政府对科技创新的支持、创新文化、创新质量等方面衡量创新环境。采用财政科技支出衡量各地区政府对科技创新的支持程度,数据来源于《中国统计年鉴》。在财政科技支出较高的省份,政府能够给予企业转型升级更多帮扶和支持,从而使企业更有动力进行生产技术革新。郭迎锋等[37]指出,政府对企业的研发资助能够对企业自身研发投入产生杠杆效应,这种效应会随工业化进程不断增强。本文按照财政科技支出金额将样本分为高、低两组并进行固定效应回归,结果如表4所示。结果显示,在财政科技支出更高的地区,经济政策不确定性对企业工业机器人使用的促进作用更明显。

一般来说,区域内良好的创新文化和氛围, 能够促进企业的创新活动,提高企业对创新资源的利用效率[38]。本文采用专利申请授权数衡量各省份创新意识,数据来源于《中国统计年鉴》。按专利申请授权数量分为高、低两组进行回归,结果显示,EPU的系数均显著为正,但专利申请授权数量较多省份的EPU系数明显大于专利申请授权数量较少的省份。这说明在创新环境和创新意识较好的地区,经济政策不确定性对企业工业机器人使用的影响更显著。

此外,本文利用发明专利占所有专利申请授权数量的比例衡量地区创新质量。在发明、实用新型和外观设计3种专利类型中,发明专利是技术创新水平最高、要求最严格的专利类型。因此,发明专利占比可以在一定程度上反映创新活动的整体质量。同样将样本分为高、低两组进行固定效应回归,结果显示,发明专利占比高的地区EPU系数明显大于占比低的地区,说明创新质量越高,经济政策不确定性对企业工业机器人使用的促进作用越明显。

从上述异质性分析结果可以看出,在创新环境较好的省份,经济政策不确定性对工业机器人投资的影响程度更高。这是因为在创新环境较好的地区,企业对工业机器人在产业升级中作用的认识更为清晰,对抓住投资工业机器人这一转型升级机会的意识更为迫切,再加上政府对企业创新投资的大力支持消除了企业的后顾之忧,使其在面对潜在机会时更有动力投资工业机器人。

4.4.2 产业结构

由于我国各地区产业结构差异较大,部分地区已实现产业结构高级化,制造业发展程度较高,但仍有部分地区工业发展相对落后,第二产业基础较弱,在产业链中主要提供原材料和初级产品。制造业发展程度不同,对工业机器人的使用需求也会有差异,因此需要讨论不同产业结构下经济政策不确定性对工业机器人进口的异质性影响。关于产业结构,本文主要考虑各省份相关产业比重和全球价值链前向嵌入度等因素。

汽车和计算机行业作为制造业中技术含量、智能化程度和产业集中度较高的代表,对工业机器人需求最大。本文按各省份汽车和计算机行业产值占制造业总产值的比例将样本分为高、低两组并进行基准回归,结果如表5所示。两组样本的EPU系数分别为1.014和0.055 5,表明经济政策不确定性对汽车和计算机行业产值占比高的地区工业机器人使用的促进作用显著大于占比低的地区。

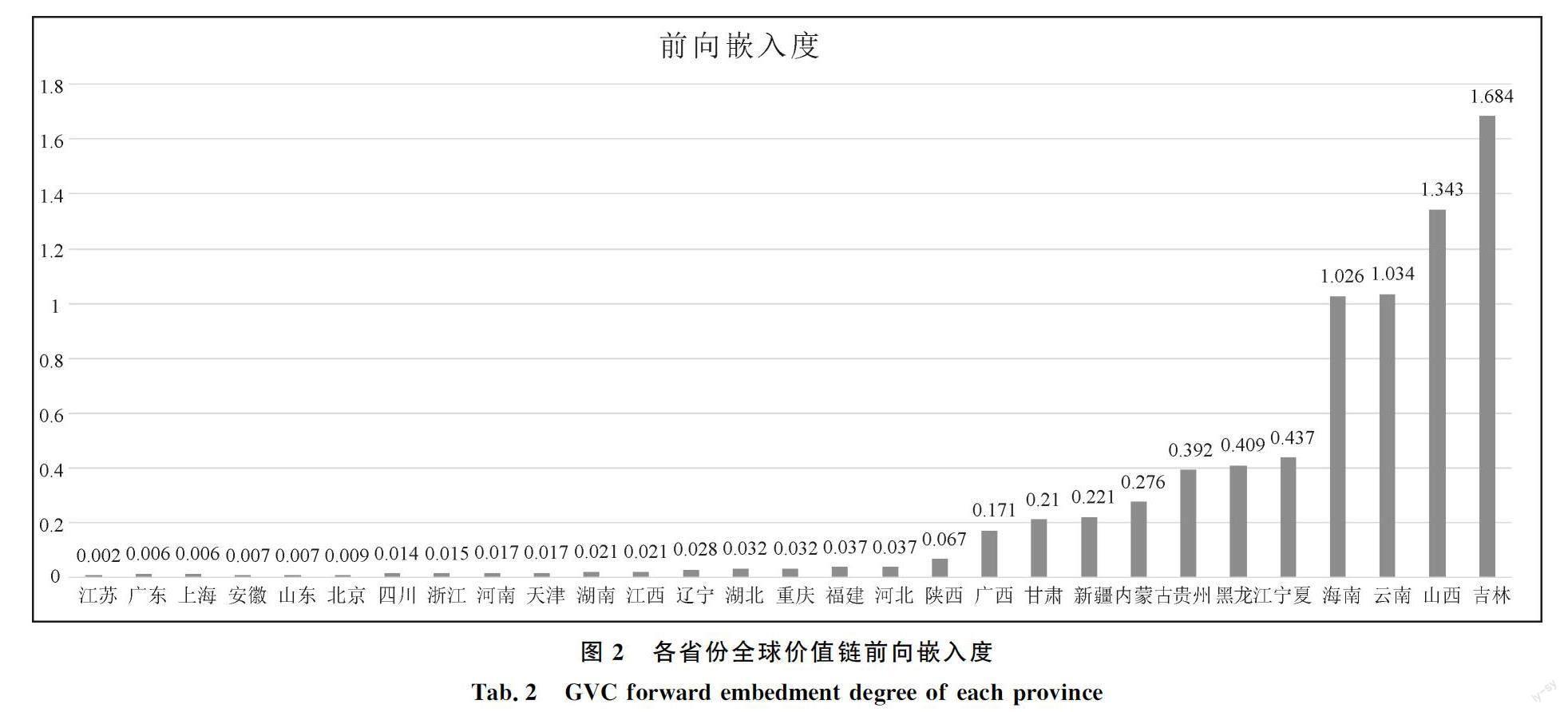

同时,本文还考察各省份在全球价值链所处位置的异质性影响。全球价值链包含贸易和生产两个过程,着眼于增加值的创造、流动和分配,价值链紧密交织形成遍及全球的复杂网络[39]。本文使用黎峰[40]构建的全球价值链前向嵌入度衡量各省份在全球产业链中所处位置,该数据匹配了中国区域间投入产出表(MRIOT)与世界投入产出表(World Input-Output Tables,WIOT)的统计口径,能够刻画我国各省份在全球价值链中的嵌入位置。各省份全球价值链前向嵌入度数值如图2所示,数值越小代表前向嵌入度越低。

本文按照各省份全球价值链前向嵌入度数值将样本分为高、低两组并进行基准回归(见表5)。结果显示,在全球价值链前向嵌入度低的地区,经济政策不确定性对机器人进口的影响更显著。这可能是因为全球价值链前向嵌入度低的地区主要扮演加工制造者角色,其制造业主要依靠大量人工作业完成,在面临转型升级时对自动化的需求更为迫切,因此在经济不确定性增加时更有动力进行生产技术升级,从而加大对工业机器人的投资。

5 进一步分析

增长期权与两个核心因素密切相关,即未来可能不断增加的预期收益(价格)和当前较低的转换成本。为探究经济政策不确定性对工业机器人使用的影响机制,本文利用中介效应分析方法讨论这两方面机制的存在。

5.1 未来可能更大的期权价值

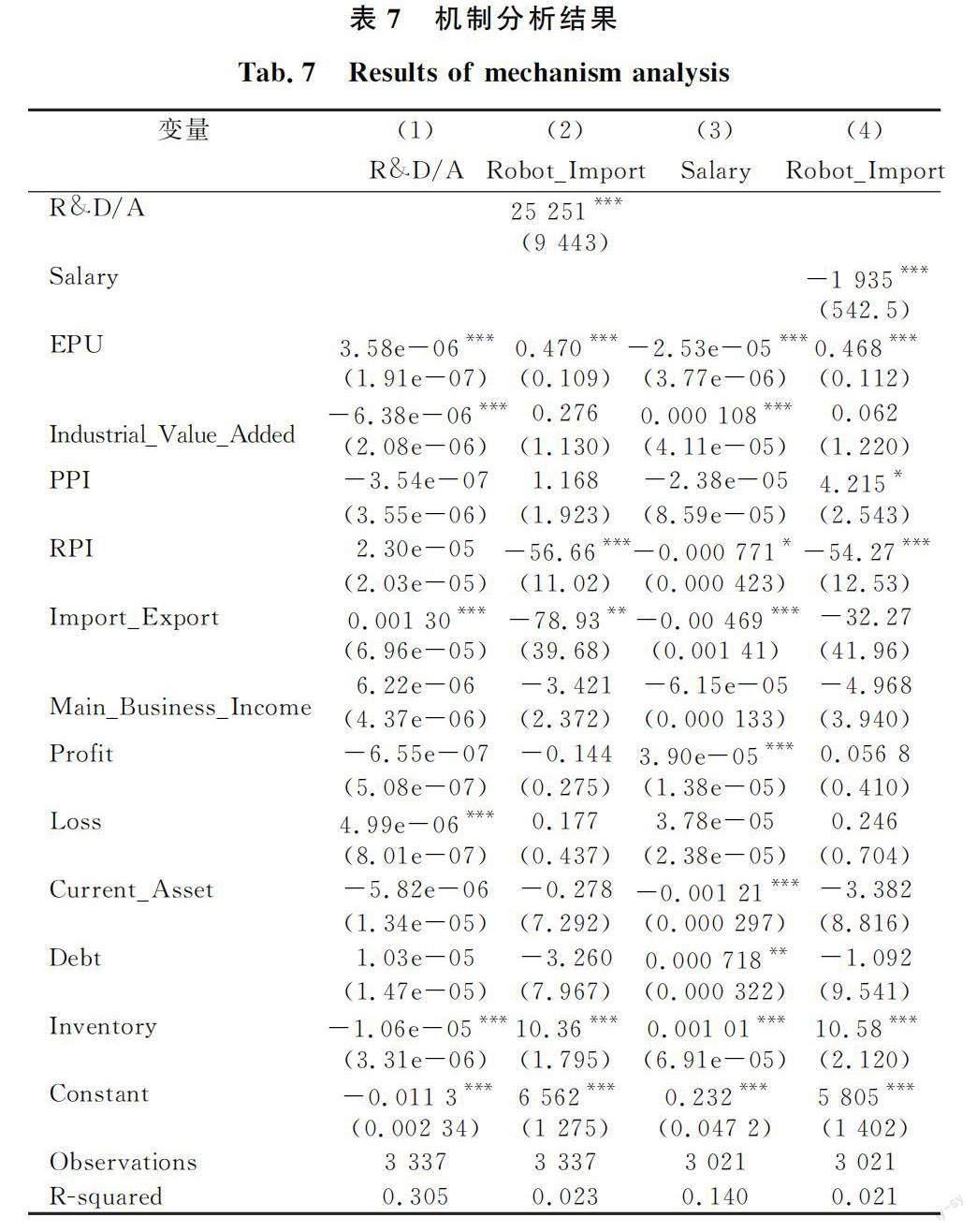

Myers[5]提出投资机会集的概念,是指公司价值在很大程度上取决于公司未来的可自由支配支出,投资机会集由使企业成长的项目组成,因此可以代表企业的成长前景。增长期权的代理变量主要分为两大类,即以投资为基础和以价格为基础[41]。其中,以投资为基础的代理变量包括R&D与总资产的比例[42]、R&D与销售收入的比例[43]、R&D与企业价值的比例[36]。这些代理变量的理论逻辑是,高水平的投资活动与企业投资机会集正相关,研发本身就是一种投资,也有望为企业创造进一步的投资机会。因此,企业研发投入越大,未来拥有增长期权的价值越高。本文参照Gaver等[42]的做法,以R&D/总资产作为增长期权的代理变量。具体而言,本文以各省份规模以上工业企业R&D经费内部支出与规模以上工业企业总资产的比值(R&D/A)作为代理变量进行中介效应分析,数据来自Wind数据库。同时,由于各省份R&D数据均为年度数据,本文将机器人进口规模和控制变量统一转换为年度变量后进行主回归,结果如表7中列(1)(2)所示。结果显示,EPU对R&D/A的回归系数在1%水平下显著为正,R&D/A对工业机器人进口的回归系数在1%水平下显著为正,说明经济政策不确定性增加确实能提高企业增长期权,从而促使企业在面临不确定性时选择加大工业机器人投资。

5.2 较低的转换成本

一般而言,工業机器人应用会减少制造业和低技能就业,出现对制造业岗位的替代。企业使用工业机器人替代劳动力时,会产生较高的转换成本。例如,我国《劳动法》规定,企业解除与劳动者的劳动关系,需要按在本单位工作年限每满一年支付一个月工资的标准向劳动者支付经济补偿(月工资是指劳动者在劳动合同解除或者终止前12个月的平均工资)。当劳动力工资下降时,企业的解雇成本相应下降,即企业解雇劳动力并用工业机器人替代岗位的转换成本下降,从而使企业更有动机用机器替代人力。本文选取各省份就业人员平均工资增长率(Salary)作为转换成本的代理变量,数据来自中国宏观经济数据库,回归结果如表7中列(3)(4)所示。结果显示,EPU对Salary的回归系数在1%水平下显著为负,Salary对工业机器人进口的回归系数在5%水平下显著为负,说明经济政策不确定性增加能降低企业转换成本,从而有利于企业对工业机器人进行投资。

6 主要结论与政策含义

本文主要讨论经济政策不确定性下的企业智能化投资,以工业机器人进口月度数据为企业工业智能化投资的代理变量,在企业投资基本框架下,结合不确定性增长期权理论,利用2012—2021年我国省级数据实证讨论经济政策不确定性对工业智能化投资的促进作用,为企业工业智能化投资提供了新视角。

本文经验分析表明,经济政策不确定性增加时,工业机器人进口规模将扩大。这与不确定性的实物期权理论并不一致,但与不确定性的增长期权理论相吻合。通过替换主要变量、考虑不同经济周期等稳健性检验,这一结论仍然成立。

这一结果因地区创新环境和产业结构不同而呈现一定差异。实证结果表明,在创新环境更优越的地区,如政府财政科技支出更高、专利申请授权更活跃、发明专利占比更高等,经济政策不确定性增加对工业机器人进口的促进作用更加显著。同时,从产业结构看,在汽车和计算机行业产出占比更高、全球价值链前向嵌入度更低的省份,机器人进口受经济政策不确定性的影响更大。进一步,本文发现经济政策不确定性增加能够提高企业增长期权价值,降低企业转换成本,从而增强企业工业智能化投资的经济动机。

从本文得到的结论看,其政策含义非常明确。首先,要正确看待经济政策不确定性。一方面,经济政策不确定性导致未来收益具有不确定性,另一方面也可能带来智能投资机遇。在经济政策不确定性增加时,各地应努力创造条件,提高企业未来收益预期,降低投资成本,从而实现企业智能投资平滑经济周期的功能和作用。其次,考虑到创新环境与产业结构对不确定性增长期权具有异质性影响,各地应努力改善创新环境,加大对科技创新的支持力度,并加强对专利成果的保护,营造良好的外部经济环境,不断提高区域内创新意识和创新积极性,从而有利于企业智能化投资。此外,各地应积极推动产业结构调整与升级,努力向全球产业链高附加值领域攀升,这将有利于企业工业智能化投资。

参考文献:

[1]JULIO B, YOOK Y. Political uncertainty and corporate investment cycles[J]. Journal of Finance, 2012, 67(1):45-83.

[2]贾倩,孔祥,孙铮.政策不确定性与企业投资行为——基于省级地方官员变更的实证检验[J].财经研究,2013,39(2):81-91.

[3]陈德球,陈运森,董志勇.政策不确定性、税收征管强度与企业税收规避[J].管理世界,2016,32(5):151-163.

[4]BAKER S, BLOOM N, DAVIS S. Measuring economic policy uncertainty[J]. Quarterly Journal of Economics, 2016, 131(4):1593-1636.

[5]MYERS S. Determinants of corporate borrowing[J]. Journal of Financial Economics, 1977, 5(2):147-175.

[6]BERNANKE B. Irreversibility, uncertainty, and cyclical investment[J]. Quarterly Journal of Economics, 2014, 98(1):85-106.

[7]李凤羽,杨墨竹.经济政策不确定性会抑制企业投资吗——基于中国经济政策不确定指数的实证研究[J].金融研究,2015,58(4):115-129.

[8]靳光辉,刘志远,花贵如.政策不确定性与企业投资——基于战略性新兴产业的实证研究[J].管理评论,2016,28(9):3-16.

[9]饶品贵,岳衡,姜国华.经济政策不确定性与企业投资行为研究[J].世界经济,2017,40(2):27-51.

[10]陈国进,王少谦.经济政策不确定性如何影响企业投资行为[J].财贸经济,2016,37(5):5-21.

[11]王义中,宋敏.宏观经济不确定性、资金需求与公司投资[J].经济研究,2014,49(2):4-17.

[12]KULATILAKA N, PEROTTI E. Strategic growth options[J]. Management Science, 1998, 44(8):1021-1052.

[13]BLOOM N. Fluctuations inuncertainty[J]. Journal of Economic Perspectives, 2014, 28(2): 153-175.

[14]ABEL A. Optimal investment under uncertainty[J]. American Economic Review, 1983, 73(1): 228-233.

[15]HARTMAN R. The effects of price and cost uncertainty on investment[J]. Journal of Economic Theory, 1972, 5(2):258-266.

[16]BAR-ILAN A, WILLIAM C. Investment lags[J]. American Economic Review, 1996, 86(3):610-622.

[17]WEEDS H. Strategic delay in a real options model of R&D competition[J]. Review of Economic Studies, 2002, 69(3):729-747.

[18]SEGAL G, IVAN S, AMIR Y. Good and bad uncertainty: macroeconomic and financial market implications[J]. Journal of Financial Economics, 2015, 117(2):369-397.

[19]OI W. The desirability of price instability under perfect competition[J]. Econometrica, 1961, 29(1):58-64.

[20]楊光,侯钰.工业机器人的使用、技术升级与经济增长[J].中国工业经济,2020,37(10):138-156.

[21]AUTOR D H, LEVY F, MURNANE R J. The skill content of recent technological change: an empirical exploration[J]. Quarterly Journal of Economics,2003,118(4):1279-1333.

[22]STEIN L, ELIZABETH S. The effect of uncertainty on investment, hiring, and R&D: causal evidence from equity options[C]. SSRN Working Paper, 2013.

[23]ATANASSOV J, JULIO B, LENG T. The bright side of political uncertainty: the case of R&D[EB/OL].https://ssrn.com/abstract=2693605.

[24]梁权熙,谢宏基.政策不确定性损害了中国经济的长期增长潜力吗——来自企业创新行为的证据[J].中央财经大学学报,2019,39(7):79-92.

[25]ACEMOGLU D, RESTREPO P. Robots and jobs: evidence from US labor markets[J]. Journal of Political Economy,2020,128(6):2188-2244.

[26]BRENNAN M, SCHWARTZ E. Evaluating natural resource investments[J]. Journal of Business, 1985, 58(2):135-157.

[27]MOYEN N, SLADE M. Valuing risk and flexibility a comparison of methods[J]. Resources Policy, 1996, 22(1-2):63-74.

[28]李磊,徐大策.机器人能否提升企业劳动生产率——机制与事实[J].产业经济研究,2020,19(3):127-142.

[29]STEVEN J, LIU D, SHENG X. Economic policy uncertainty in China since 1949: the view from mainland newspapers[C]. Working Paper, 2019.

[30]王永钦,董雯.机器人的兴起如何影响中国劳动力市场——来自制造业上市公司的证据[J].经济研究,2020,55(10):159-175.

[31]闫雪凌,朱博楷,马超.工业机器人使用与制造业就业:来自中国的证据[J].统计研究,2020,37(1):74-87.

[32]杨光,孙浦阳,龚刚.经济波动、成本约束与资源配置[J].经济研究,2015,50(2):47-60.

[33]郭庆旺,赵旭杰.地方政府投资竞争与经济周期波动[J].世界经济,2012,35(5):3-21.

[34]江龙,宋常,刘笑松.经济周期波动与上市公司资本结构调整方式研究[J].会计研究,2013,34(7):28-34,96.

[35]陈冬,孔墨奇,王红建.投我以桃,报之以李:经济周期与国企避税[J].管理世界, 2016, 32(5): 46-63.

[36]李习保.區域创新环境对创新活动效率影响的实证研究[J].数量经济技术经济研究,2007,24(8):13-24.

[37]郭迎锋,顾炜宇,乌天玥,等.政府资助对企业R&D投入的影响——来自我国大中型工业企业的证据[J].中国软科学,2016,31(3):162-174.

[38]徐彪,李心丹,张珣.区域环境对企业创新绩效的影响机制研究[J].科研管理,2011,32(9):147-156.

[39]庞珣,何晴倩.全球价值链中的结构性权力与国际格局演变[J].中国社会科学,2021,42(9):26-46,204-205.

[40]黎峰.双重价值链嵌入下的中国省级区域角色——一个综合理论分析框架[J].中国工业经济,2020,37(1):136-154.

[41]KALLAPUR S, TROMBLEY M. The association between investment opportunity set proxies and realized growth[J]. Journal of Business Finance and Accounting, 1999, 26(3-4): 505-519.

[42]GAVER J, GAVER K. Additional evidence on the association between the investment opportunity set and corporate financing, dividend, and compensation policies[J]. Journal of Accounting and Economics, 1993, 16(1-3): 125-160.

[43]SKINNER D. The investment opportunity set and accounting procedure choice[J]. Journal of Accounting and Economics, 1993, 16(4):407-445.

(责任编辑:陈 井)

Does Economic Policy Uncertainty Promote Intelligent Investment?

Empirical Evidence from Provincial Industrial Robot Import Data in China

Huang Xiaowu, Jiao Ao

(School of Finance, Zhongnan University of Economics and Law, Wuhan 430073, China)

Abstract:Compared with general investment, intelligent investment often faces greater risks in a world with increasing uncertainties. According to the real option theory, if the uncertainty of revenue expectation increases, the enterprise will decrease its investment . However, according to growth option theory, under uncertain conditions, the cost of immediate investment is likely to be lower so that increasing investment might be profitable for enterprises. For intelligent investment with high technology and broad market prospects, the enterprise will consider more about investment cost and revenue expectations while making the decision to increase investment. When the economic uncertainty increases, it is more likely to make intelligent investment. Industrial robot is the core equipment of manufacturing, especially intelligent manufacturing. The application of the industrial robot reflects the national development and competitiveness of manufacturing industry. China has become the largest market of industrial robot in the world. The investment on industrial robot has obvious characteristics of intelligent investment. Therefore, this paper takes it as the agent variable of industrial intelligent investment to study the effect of economic policy uncertainty on industrial intelligent investment.

Using the monthly import data of industrial robot of various provinces and cities, this paper discusses the effect of economic policy uncertainty on intelligent investment. The data about industrial robot import is from China Commodity Trade Database of EPS (Express Professional Superior), which provides monthly data of industrial robot import by province from China Customs. The key explanatory variable is China's economic policy uncertainty. The monthly EPU Index of China is used to measure the uncertainty faced by enterprises. To avoid spurious regression, the study first performs robustness tests by IPS and PP-Fisher which are used for panel unit root test. Then it makes a fixed effect regression with the data. The results show that the import of industrial robots increases significantly when economic policy uncertainty increases. There are differences of the promoting effect in different innovation environments and areas with different industrial structures. In particular, in provinces with a higher proportion of fiscal expenditure in science and technology, more authorized patent applications, and a higher proportion of invention patents in all patents, the import of industrial robots will be more strongly promoted by the increase of economic policy uncertainty. The promotion effect is also stronger in provinces with higher proportion of output in automobile and computer industries and lower position of global value chain. The study further conducts the endogeneity and robustness tests . It replaces the explanatory variable with the density of industrial robot and exposure to robot by province. Then it performs regression of EPU with a lag of 3 and 6 stages. Considering the impact of the economic cycle on the operation and investment behavior of enterprises, the study divides the samples into three groups for regression according to the quarterly GDP growth rate. The results show that the conclusion still holds. In further research, this study analyzes how economic policy uncertainty promotes intelligent investment. It is found that the increase in economic policy uncertainty will increase the value of the growth option for enterprises, and the economic motivation of enterprises to make intelligent investments because of the lower conversion cost.

This study provides empirical evidence for the growth option effect of economic policy uncertainty and enriches the domestic research in this field. Besides, the result shows that no matter at what stage of the economic cycle, economic policy uncertainty has a promoting effect on intelligent investment, which indicates that intelligent investment has a certain smoothing effect on economic fluctuations across the business cycle. Meanwhile, the conclusion that economic policy uncertainty will increase intelligent investment may provide a perspective for investment decisions under uncertainty and guidance for policy making departments. It is essential to strive to create conditions to raise the expected return of enterprise and reduce investment costs, in which way the smoothing effect on economic fluctuations of intelligent investment will be realized. For local governments, they should strengthen the protection of patent achievements in order to cultivate the culture of innovation and create a better environment that promotes innovation and creativity.

Key Words:Economic Policy Uncertainty; Growth Option Theory; Investment on Intelligentization

猜你喜欢

江汉论坛(2019年5期)2019-06-17 01:32:29

智富时代(2019年3期)2019-04-30 11:11:14

国际商务财会(2019年2期)2019-04-01 15:40:14

西部论丛(2019年10期)2019-03-20 05:18:14

财经理论与实践(2019年1期)2019-03-06 12:30:16

中国经贸导刊(2018年11期)2018-07-12 10:08:28

日本问题研究(2018年1期)2018-07-05 08:54:52

科学与财富(2018年12期)2018-06-11 01:49:24

当代经济科学(2017年4期)2017-09-25 00:03:46

商业研究(2017年6期)2017-06-27 16:30:47