企业债务风险及其异质性的甄别与对策

2023-09-21 04:19:38吴丹方浩琪

中国集体经济 2023年26期

吴丹 方浩琪

摘要:企业杠杆率高不一定面临较高的债务风险,其债务风险还与自身的偿债能力紧密相关。文章以广东省非金融企业为样本,研究其债务风险及异质性。首先,对广东省企业杠杆率进行了统计分析,包括总体杠杆率、重点行业企业杠杆率、国有企业和民营企业杠杆率、经营杠杆率和金融杠杆率;然后从短期偿债能力和长期偿债能力等两个维度甄别广东省企业债务风险。研究结果发现,2010年后,整体上广东省企业短期债务风险较为严峻,长期债务风险可控且较小;重点领域行业,房地产企业和交通运输业的债务风险最高。其次,是贸易类企业,是规模以上企业;相比较民营企业,国有企业短期债务风险较大;经营性债务风险的控制效果要好于金融性债务风险。最后,从建立企业债务风险统计监测制度、区分债务风险的行业特征以及债务风险的经营性和金融性特征等几个维度,提出了对策措施。

关键词:广东省;企业债务;风险;异质性;甄别

一、引言

2015年12月,中央经济工作会议首次将去杠杆作为供给侧结构性改革的目标任务之一,降低企业杠杆率是其中一项主要内容。2016年10月10日,国务院正式发布了《关于积极稳妥降低企业杠杆率的意见》(国发〔2016〕54号,以下简称《意见》)。《意见》提出兼并重组、完善现代企业制度、盘活存量资产、优化债务结构、有序开展市场化银行债权转股权、依法破产、发展股权融资等途径,积极稳妥地降低我國企业杠杆率。

为了贯彻落实国务院发布的意见,积极稳妥地降低广东省非金融企业杠杆率,广东省政府于2017年5月2日发布了《关于做好我省积极稳妥降低企业杠杆率工作的通知》(粤府函〔2017〕102号,以下简称《通知》)。《通知》指出,在控制广东省企业总体杠杆率的前提下,要把降低广东省非金融企业杠杆率作为工作内容的重中之重,特别是通过精准扶持,推动重点行业或领域的优质企业的杠杆率有所下降。该《通知》为广东省的企业降低杠杆率指明了重要方向和提供了重要的决策基础,并取得一定成效。但是,其中一些问题仍有待改进。

第一,国发〔2016〕54号文和粤府函〔2017〕102号文对降低广东省企业杠杆率提出了基本要求,对降低企业债务风险起到了前瞻性作用。但是具体操作上,国发〔2016〕54号文和粤府函〔2017〕102号文只给出了基本方向,并没有明确界定企业杠杆率达到什么水平就存在债务风险,这不利于企业在实操过程中对是否存在债务风险进行准确判断。因此,科学的企业债务风险甄别显得十分重要。

第二,企业降杠杆需要瞄准重点行业和领域。比如广东省的重点行业,房地产、交通运输、贸易类等,对其控制杠杆率、降低债务风险是必要的。而对于一些天然就是重资产、高负债行业,继续保持较高杠杆率也是需要的。因此,对于企业降杠杆不能“一刀切”。

第三,企业的债务风险是异质性的。根据负债的来源可分为金融性债务风险和经营性债务风险。金融性债务风险源于财务杠杆,经营性债务风险源于经营杠杆。根据负债的产权主体可分为国有企业债务风险和民营企业债务风险。企业债务风险发生的机理不同,所应对的措施也应不同,需要政府和企业对企业债务风险进行差别对待。

为了解决广东省企业债务风险的甄别与精准制定去杠杆对策等问题,首先,通过基础数据统计广东省非金融企业的杠杆率。其次,结合企业偿债能力来判断其债务风险。最后,针对广东省企业债务风险的特点,提出了降低企业杠杆、控制债务风险的对策措施。

二、研究设计

(一)数据与样本

本文数据来源于国家和广东省2010-2019年统计年鉴。由于统计年鉴报告的是上一年的数据,故最终参与统计的为2010-2018年的宏观层面杠杆率。本文微观层面资产负债率、经营负债率和金融负债率则以上市非金融企业为数据样本,主要选取了2010-2019年的数据。对选取的上市非金融企业数据进行了如下处理:在2010-2019年期间上市非金融企业的相关数据如有缺失或退市的,对相关年度数据进行剔除。数据来源于同花顺数据终端以及广东省2010-2019年统计年鉴。

(二)债务风险变量界定

本文用债务杠杆率来刻画债务风险。债务杠杆率越高,债务风险越大;债务杠杆率越低,债务风险越小。变量定义如下。

1. 企业部门债务风险

宏观经济部门包括四种类型:居民部门、非金融企业部门、金融企业部门、政府部门。其中,非金融企业部门是国民经济的支柱,也是实体经济的重要组成部分。本文沿用朱鸿鸣和薄岩(2016)的做法,采用以下计算公式:

非金融企业部门杠杆率=某地区非金融企业债务总额/某地区GDP总额

鉴于相关非金融企业债务总额统计数据的可获得性,并且考虑到相关数据的可比性、可分析性和有效性,本文宏观层面杠杆率选取的非金融企业债务总额统计数据口径为:银行贷款余额(短期贷款余额、中长期贷款余额)。

2. 企业债务风险

基于资产负债表,微观层面的企业杠杆率是比较容易被人们理解和被广泛使用的一个指标(童盼和陆正飞,2005),本文用企业资产负债率来刻画杠杆率。具体的计算公式为:

非金融企业杠杆率=资产负债率=总负债/总资产

3. 经营债务风险和金融债务风险

企业债务风险是异质性的,有的企业债务风险是资本市场活动造成的,有的企业债务风险是产品市场活动造成的(吴丹和郑攀攀,2021),区分债务性质有利于对负债进行结构化分析。不少文献认为,企业活动可以分为经营活动和金融活动,前者指的是企业的生产和销售等活动,后者指的是企业的投融资活动,对应地可以将企业的债务分为经营负债和金融负债。由于债务的来源不同,两种债务的性质也存在本质上的差异(Feltham 和 Ohlson,1995;陆嘉玮和陈文强,2016;辛灵和王大树,2019)。借鉴杨勇等(2009)、文芳(2010)、叶炜(2013)、胡建雄和茅宁(2015)、蒋灵多和陆毅(2018)、于博和Gary Gang Tian(2018)的做法,本文采用了以下测量方法:

经营杠杆率=(应付票据+应付账款+预收账款)/总资产;金融杠杆率=(长期借款+短期借款)/总资产

其中,经营杠杆率用来刻画经营债务风险,金融杠杆率用来刻画金融债务风险。

三、企业杠杆率统计与债务风险甄别

(一)广东省企业杠杆率统计分析

1. 广东省企业杠杆率总体分析

如图1所示,从广东省宏观层面看,非金融企业部门杠杆率要低于全国。广东省非金融企业部门杠杆率从2010年的95.50%增长到2014年年底的105.01%,呈现逐年上升趋势;但从2015年开始呈下降趋势,2018年广东省非金融企业部门杠杆率为70.90%。图1的宏观层面数据初步显示,2015年我国提出的去杠杆政策效果是明显的。

从微观层面看,广东省上市非金融企业杠杆率①从2010年的44.20 %,上升至2019年的48.84%,呈上升趋势,波动范围在40.17%~48.84%之间。

2. 广东省重点领域企业杠杆率统计分析

按照证监会新行业分类标准,结合《广东省发展改革委关于贯彻落实降低企业杠杆率工作的通知》(粤发改发电〔2017〕72号)中将房地产业、交通运输业、贸易类、规模以上工业列为重点监测对象,本文将重点分析以上四个广东省重点行业的企业杠杆率。

(1)房地产企业杠杆率水平排位最高。

如图2所示,2010-2019年,广东房地产企业的杠杆率均保持在60%以上,其中2010年广东省房地产企业杠杆率最高达65.16%,到2019年年底其杠杆率还是处于63.65%的较高水平。

(2)上市交通运输类企业杠杆率逐步攀升。

交通类行业属于传统的高杠杆率行业。如图2所示,2010-2019年,广东省交通运输类企业的杠杆率保持在30 %以上,最高达到了2019年67.57%的高峰值。其中,2017年交通运输类企业杠杆率水平远高于全省水平。此外,广东省的交通运输类企业的负债规模也较大。

(3)上市贸易类企业的资产负债率波动上升。

如图2所示,贸易类企业的杠杆率从2010年的38.41 %上升到2019年的44.67%,但是总体上低于全省平均水平。其中,神州信息企业2011年、2012年杠杆率分别高达668.45%、825.64%,神州数码企业在2016-2019年杠杆率分别高达84.44%、86.17%、85.19%、85.13%,海王生物企业在2014、2015年杠杆率分别高达81.49%、83.21%、均为贸易类企业中较高杠杆率水平的代表。

(4)规模以上工业企业杠杆率呈逐年上升趋势。

如图2所示,规模以上工业企业杠杆率在2010年为38.41%,2018年达到最高点46.57%。总体上,规模以上工业企业杠杆率呈现逐年上升趋势。

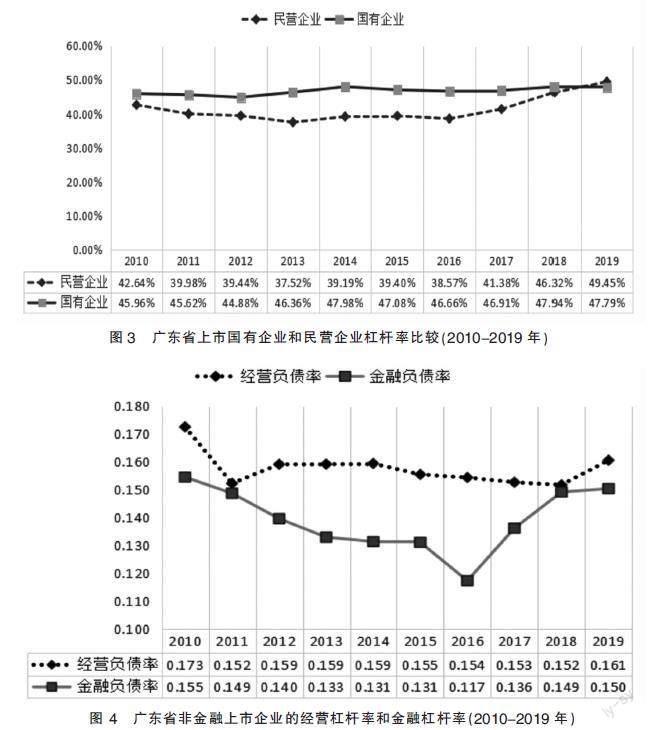

3. 广东省上市国有企业与民营企业杠杆率比较分析

表1为全省上市国有企业、民营企业等企业类型的数量分布。其中,地市国有企业为59家,中央直属国有企业为28家,省属国有企业为17家,民营企业数量最多246家。

如图3所示,整体上国有企业杠杆率高于民营企业杠杆率。2010-2019年,国有企业的杠杆率一直稳定在44.88%~47.98%的范围之间,波动幅度较小,但整体杠杆率较高。而民营企业杠杆率呈现出较小的上升趨势,从2010年的42.64%,上升到2019年的49.45 %。

4. 广东省企业经营杠杆率与金融杠杆率比较分析

(1)经营杠杆率。

经营杠杆率是应付票据、应付账款和预收账款的总额占总资产的比例(胡建雄和茅宁,2015),反映的是企业因商业信用融资等而产生的债务。商业信用融资具有融资成本低、筹资便利、操作方式灵活等优点,有购买、生成、销售等经营活动做基础,并且大多在一个营业周期内,企业就能够以产品销售取得收入来偿付经营负债,所以经营负债所导致的债务风险会相对可控。

如图 4所示,广东省非金融上市企业的经营杠杆率波动率不大,主要在0.152~0.173之间波动,总体呈现下降趋势。2015年后,非金融上市企业的经营杠杆率逐步下降到2018年的0.152,这说明2015年提出的去杠杆政策对降低广东省企业的经营杠杆率有明显成效。

(2)金融杠杆率。

金融杠杆率是企业长期贷款和短期贷款之和占总资产的比例,反映了企业向银行借款以筹集所需的资金(胡建雄和茅宁,2015)。如果企业高管过度自信或具有构建企业帝国动机导致企业过度金融负债,一旦投资失败就很可能让企业陷入财务危机,巨大的债务风险甚至迫使企业破产。

如图4所示,广东省非金融上市企业的金融杠杆率波动较小,在2010-2016年呈现逐年下降趋势,由2010年的0.155下降到2016年的0.117,但2016年又小幅反弹到2019年的0.150,这说明2015年的去杠杆政策对于降低广东省企业的金融杠杆率效果相对不显著。

(二)广东省企业债务风险甄别

企业杠杆率高不一定面临较高的债务风险,比如电力、铁路交通等企业的重资产特点就决定了它客观存在的高杠杆率。因此,仅依据企业的杠杆率并不能判断其蕴含的债务风险。企业的债务风险还与其偿债能力紧密相关。如果是高杠杆且偿债能力低,则表明企业可能面临较高的债务风险。

1. 广东省企业偿债能力分析

(1)速动比率的比较。

速动比率=(流动资产-存货)/流动负债。速动比率可以用来衡量企业的短期偿债能力,速动比率较高,短期偿债能力强,面临的债务风险较低。如果速动比率过低,则表明企业的短期偿债能力弱,面临的债务风险较大。一般来说,速动比率不低于1。

如图5所示,除房地产企业外,广东省上市企业及其他重点领域企业平均速动比率整体呈下降趋势。其中,贸易类企业的平均速动比率一直处于最高位置,在2~5之间浮动。房地产企业的平均速动比率在0~1范围内波动,且有上升趋势。规模以上工业类型的平均速动比率则在1~4之间波动,整体趋势与全省上市企业平均速动比率一致。交通运输业类企业的平均速动比率一直略低于规模以上工业企业,处于1~3之间。整体来说,除房地产企业外,广东省上市企业及其他重点领域企业平均速动比率整体呈现下降的趋势,但都仍处于1以上,其短期偿债能力具有一定保证。

如图 6所示,2010-2019年广东省国有企业和民营企业平均速动比率呈下降趋势。广东省国有企业的速动比率大多数年份在1.2上下波动,而民营企业的速动比率大多数年份在2.0上下波动。因此,广东省民营企业的短期偿债能力要优于国有企业。

(2)利息保障倍数的比较。

利息保障倍数=息税前利润÷利息费用。利息保障倍数可以用来衡量企业的长期偿债能力,它不仅可以反映企业获利能力的大小,而且能够反映企业对偿还到期债务的保证程度。利息保障倍数越大,企业债务风险越低;反之,债务风险越高。

如图7所示,广东省企业平均利息保障倍数呈现下降趋势,最低是在2015年,15倍左右。广东省交通运输类企业的平均利息保障倍数最低,处于5~16区间;其次是广东省房地产企业,处于5~18区间;贸易类企业和规模以上工业企业的平均利息保障倍数较高,且波动较大,分别处于10~85和15~60区间。

如图8所示,广东省国有企业的平均利息保障倍数小于民营企业的平均利息保障倍数。在2010-2019年期间,广东省民营企业的平均利息保障倍数曲线中有7个年份处于国有企业的平均利息保障倍数曲线之上,这表明广东省民营企业的长期偿债能力要优于国有企业。

2. 广东省企业债务风险分析

在2010-2019年之间,结合图1、图5和图7,广东省非金融企业杠杆率呈现出缓慢上升趋势;但其速动比率呈下降趋势,介于1~2之间,短期面临的债务风险较为严峻;利息保障倍数呈下降趋势,在15~100之间,但是远大于一般公认的利息保障倍数界限3。因此,整体上,广东省企业短期面临的债务风险较为严峻,长期债务风险可控且较小。

具体到重点领域行业,结合图2、图5和图7,广东省房地产企业杠杆率在高位运行,但其速动比率小于1,面临的短期债务风险较大;利息保障倍数最大是18,最低是2014年,只有5倍,接近临界值3。因此,广东省房地产企业的长期债务风险值得密切关注。与房地产企业相似的是交通运输行业,其杠杆率表现出较高水平,并且上升较为明显;但是其速动比率处于1~3之间,可见其短期债务风险压力较大;利息保障倍数处于5~16区间,长期债务风险不容忽视。相比较房地产企业和交通运输业,贸易类企业杠杆率较低,速动比率最高,面临的短期债务风险较低;利息保障倍数较高,长期债务风险相对较小。规模以上企业,其短期债务风险和长期债务风险介于房地产企业、交通运输业和贸易类企业之间。总之,2010-2019年间,房地产企业和交通运输业的债务风险最高,其次是贸易类企业,最低是规模以上企业。

具体到产权性质方面,结合图4、图6和图8,国有企业的杠杆率大于民营企业杠杆率,但是国有企业的速动比率低于民有企业,且国有企业的速动比率在1.2附近,接近临界值1,因此其面临的短期债务风险较大。从利息保障倍数看,国有企业和民营企业在大多数年份都高于临界值3,所以它们面临的长期债务风险压力不大。

结合图4,广东省企业金融杠杆率先降后升,波动较大。因此,经营性债务风险的控制效果要好于金融性债务风险。

四、广东省企业债务风险应对措施

(一)建立企业债务风险的统计监测制度

首先,建立常态化的企业杠杆率统计监测制度。由中国人民银行广州分行、省国资委、省统计局、广东证监局等部门根据工作职能对广东省相关企业的资产负债率进行测算,监控和预测。

其次,建立企业债务风险的统计监测制度。以上几个部门应及时监测出过度负债的企业,并及时对相关风险点进行分析研判。

(二)兼顾行业债务合理性,针对性去杠杆

首先,兼顾行业债务合理性。广东省是中国外向型经济特征较为突出的省份,其以贸易业、交通运输业、房地产业、轻工业产业为主,工业主要以信息电子产业、纺织及制鞋工业、汽车产业,未来将以服务业等第三产业和高科技产业为主发展的目标。因此,对于广东省那些属于传统产业、已过增长期的企业,应该控制其负债规模、降低债务风险。而对于一些具有明显技术创新的高科技新兴企业、具有重大战略性的企业或者天然就是重资产、高负债行业,则该继续保持较高的负债比率。比如,广东省轻工制造、绿色低碳循环等有助于加快形成新经济增长点的行业企业,也可适当允许高杠杆。

其次,应区别对待过度负债企业和低负债企业。对于过度负债企业,政府应该积极继续出台相关强制性去杠杆政策,让这部分企业的债务降到合理水平。对于低负债企业,在债务风险可承担范围内,出台相关措施鼓励企业发挥财务杠杆的作用,促进企业的生产经营管理。

(三)着重降低金融债务风险,适当提高经营债务风险

一方面,降低企业的金融债务风险,应该在资本市场、银行借贷市场出台精准的金融债务风险控制政策、实施市场化债转股等,这既可以降低企业银行借款违约、企业债券违约的金融债务风险,还可以降低银行等金融機构的风险。另一方面,提高经营性负债,如实施应收账款等资产证券化融资等措施。

参考文献:

[1]胡建雄,茅宁.债务来源异质性对企业投资扭曲行为影响的实证研究[J].管理科学,2015,28(01):47-57.

[2]蒋灵多,陆毅.市场竞争加剧是否助推国有企业加杠杆[J].中国工业经济,2018(11):155-173.

[3]陆嘉玮,陈文强,贾生华.债务来源、产权性质与房地产企业过度投资[J].经济与管理研究,2016,37(09):126-136.

[4]童盼,陆正飞.负债融资、负债来源与企业投资行为——来自中国上市公司的经验证据[J].经济研究,2005(05):75-84+126.

[5]文芳.产权性质、债务来源与企业R&D投资——来自中国上市公司的经验证据[J].财经论丛,2010(03):71-78.

[6]吴丹,郑攀攀.去杠杆政策对企业债务风险的影响——基于DID方法[J].投资研究,202(04):121-139.

[7]辛灵,王大树.去产能企业债务风险防范与化解对策[J].会计之友,2019(20):132-135.

[8]叶炜.独立审计质量与企业债务结构关系的实证研究[J].会计之友,2013(36):58-64.

[9]于博,Gary Gang Tian.产能治理与企业债务结构再平衡——基于商业信用与银行信贷关系视角[J].财经研究,2018,44(02):29-43.

[10]杨勇,黄曼丽,宋敏.银行贷款、商业信用融资及我国上市公司的公司治理[J].南开管理评论,2009,12(05):28-37.

[11]朱鸿鸣,薄岩.中国全社会及各部门杠杆率测算[J].重庆理工大学学报(社会科学),2016,30(02):1-6.

[12]Feltham G.A.Ohlson J.A.,Valuation and Clean Surplus Accounting for Operating and Financial Activities.Contemporary Accounting Research,1995,11(02):689-731.

*基金项目:广东省哲学社会科学“十三五”规划学科共建项目“广东省企业债务风险识别、异质性与对策研究(GD18XGL18)”。

(作者單位:吴丹,广东技术师范大学财经学院;方浩琪,南方医科大学南方医院白云分院)

猜你喜欢

现代企业(2021年2期)2021-07-20 07:57:10

海洋信息技术与应用(2017年2期)2017-06-21 19:51:29

商(2016年27期)2016-10-17 05:33:32

大众理财顾问(2016年9期)2016-10-11 17:05:02

大众理财顾问(2016年8期)2016-09-28 13:52:52

邯郸职业技术学院学报(2016年2期)2016-02-27 13:39:26

首都外语论坛(2014年1期)2014-03-20 15:21:36

河南医学研究(2014年5期)2014-02-27 14:52:41

法人(2014年2期)2014-02-27 10:41:35

城市道桥与防洪(2013年6期)2013-03-11 15:17:10