职业高等教育医药卫生专业大类教育成本研究*

——以C 医学高等专科学校为例

2023-09-19 00:40陈冬妮

深圳职业技术学院学报 2023年4期

陈冬妮,黄 敏,周 阳

(深圳职业技术学院 计划财务处,广东 深圳 518055)

近年来,职业教育系列重要法律法规和政策举措相继出台,职业教育建设制度、经费保障制度全面加强,职业教育质量提升按下“快进键”。2019 年出台的《国家职业教育改革实施方案》,指出“各级政府要建立与办学规模、培养成本、办学质量等相适应的财政投入制度,新增教育经费要向职业教育倾斜。” 2022 年5 月,新修订的《中华人民共和国职业教育法》正式施行,明确职业教育是与普通教育具有同等重要地位的教育类型,为职业教育发展提供了法律保障,并明确要求“各级人民政府应当按照事权和支出责任相适应的原则,根据职业教育办学规模、培养成本和办学质量等落实职业教育经费,并加强预算绩效管理,提高资金使用效益。”2022 年12月《关于深化现代职业教育体系建设改革的意见》提出“要探索建立基于专业大类的职业教育差异化生均拨款制度。”我国通过各类教育政策增加了职业教育的财政投入,但相较于普通教育,新增教育经费向职业教育倾斜力度不够,这也是影响职业教育改革发展的重要瓶颈。

目前,我国对教育成本的研究大多集中在教育成本概念、教育成本构成与教育成本核算方面:孙玉凤(2004)认为高校教育成本是指高等学校在一定期间培养人才而发生的费用,她区分了高校教育成本和高校教育费用,认为与培养学生的有关的各项耗费才能计入高校教育成本[1]。万寿义(2009)在研究中界定了高等学校教育成本核算的确认基础、基本假设和会计原则,指出高校是教育成本核算的会计主体,教育成本是高校为受教育者提供教育服务而消耗的教育资源的实支成本[2]。姚小菊、王丽莲(2012)将高校的教育成本构成分为直接教育成本、间接配比教育成本、综合配比成本三种模式[3]。初宜红(2019)探索运用作业成本法对教育成本进行了核算分析[4]。张敏(2021)从成本核算的需求出发,以专业大类的视角对高职院校成本核算体系进行探索和研究[5]。

国内学者对教育成本的核算都是从“实然”的角度从发,以财政投入的实际支出数充当教育成本,计算出的教育成本数据不能真实反映教育成本实际需求水平。因为学校的支出受财政投入经费数额的制约,学校对各专业的投入只能在有限的经费盘子内部分配,并不能满足专业高质量发展的需求。

相对于普通高等教育,职业高等教育因其产教融合的特殊性,在专业规划、课程设置、教材开发、教学设计、实习实训基地等方面需要根据产业需求进行定制化开发和调整,其办学成本更高,且专业间的教育成本差异较大。如何科学合理测算出基于专业大类或细化到专业类的教育成本,是合理确认拨款系数,实现差异化生均拨款,推动职业高等教育高质量发展的关键。

本文以C 医学高等专科学校为例,结合职业高等教育医药卫生专业大类办学实际和特征,从“应然”角度出发,通过调查测算医药卫生大类专业基础办学总成本及高水平办学总成本,并对比医药卫生大类中不同专业类的生均教育成本差异及差异系数,以期为职业教育差异化生均拨款制度及财政投入机制提供实践借鉴和决策参考。

一、教育成本界定与测算依据

(一)教育成本概念的界定

教育成本分为广义教育成本和狭义教育成本。广义的教育成本包括学校、社会、家庭、个人在教育活动中为培养学生而消耗的所有货币实际支出成本和机会成本;狭义的高校教育成本仅包括学校在教育活动中为培养人才用货币实际支付的成本[6]。由于本文研究的是职业高等学校的专业教育成本,研究的目的是为了测算专业大类教育成本差异,完善职业教育差异化生均拨款制度,因此本研究取狭义教育成本,基于学校出发,不考虑社会,家庭和个人消耗的成本,也不考虑未形成实际支出的机会成本,仅研究与职业院校教育培养学生有关的,能够用货币计量的各项费用[7]。

(二)数据来源与测算假设

本研究选取C 医学高等专科学校为研究对象。该校是医药卫生为主的公办高等职业学校,学校共有25 个医药卫生专业,涵盖职业高等教育医药卫生专业9 个大类,相较于综合类职业院校,医药卫生专业覆盖面齐全,具有代表性。根据本次研究目的,通过搜集、整理相应的文献资料,并结合考察、调研C 医学高等专科学校医药卫生大类的学生培养模式、学生课程设置情况、实验实训及授课教师配置情况等方面后,精准分离、归集专业成本,拟定调查问卷。

问卷调研的数据分为专业共性成本和专业个性成本两部分:(1)专业共性成本,即学校维持日常公共运行等不能直接计入,需要分配计入专业大类的成本,包括公共课教师和行政教辅后勤等人员经费、学生各类奖补经费、公共支出、资本性支出等,主要面向行政管理人员,如:财务、人事、资产管理人员等发放;(2)专业个性成本,即可以直接归属于医药卫生大类的成本,包括专业人员薪酬、专业运行支出、专业设备折旧以及专业建设提升支出等,分为专业基础运行成本、高水平发展成本两部分,主要面向医药卫生大类各专业负责人发放。问卷强调结合专业发展的实际情况,在参照历史数据基础上,对教育活动的规律及标准进行合理测算后,填报相应的成本数。

问卷调查了C 医学25 个高等专科学校医药卫生专业学生从入学到毕业,一个完整的培养周期总成本。假设3 年教育成本均等,平均计算出年教育成本。鉴于各地区土地、房屋建筑物成本差异极大,不具可比性,且由于成本核算历史原因,大部分土地、房屋建筑物按照历史成本或名义成本进行核算,不具参考价值,因此,本文中的教育成本不考虑土地、房屋建筑物成本。按照现行政府会计制度规定,图书资产无需计提折旧。基于科学技术发展,各类图书需逐步更替的考虑,本文将图书按购置成本分10 年进行折旧,折旧费用计入共性教育成本。参照《高等学校教育培养成本监督办法(试行)》的做法,本文按科研费用30%计入教育成本。

二、生均教育成本测算模型

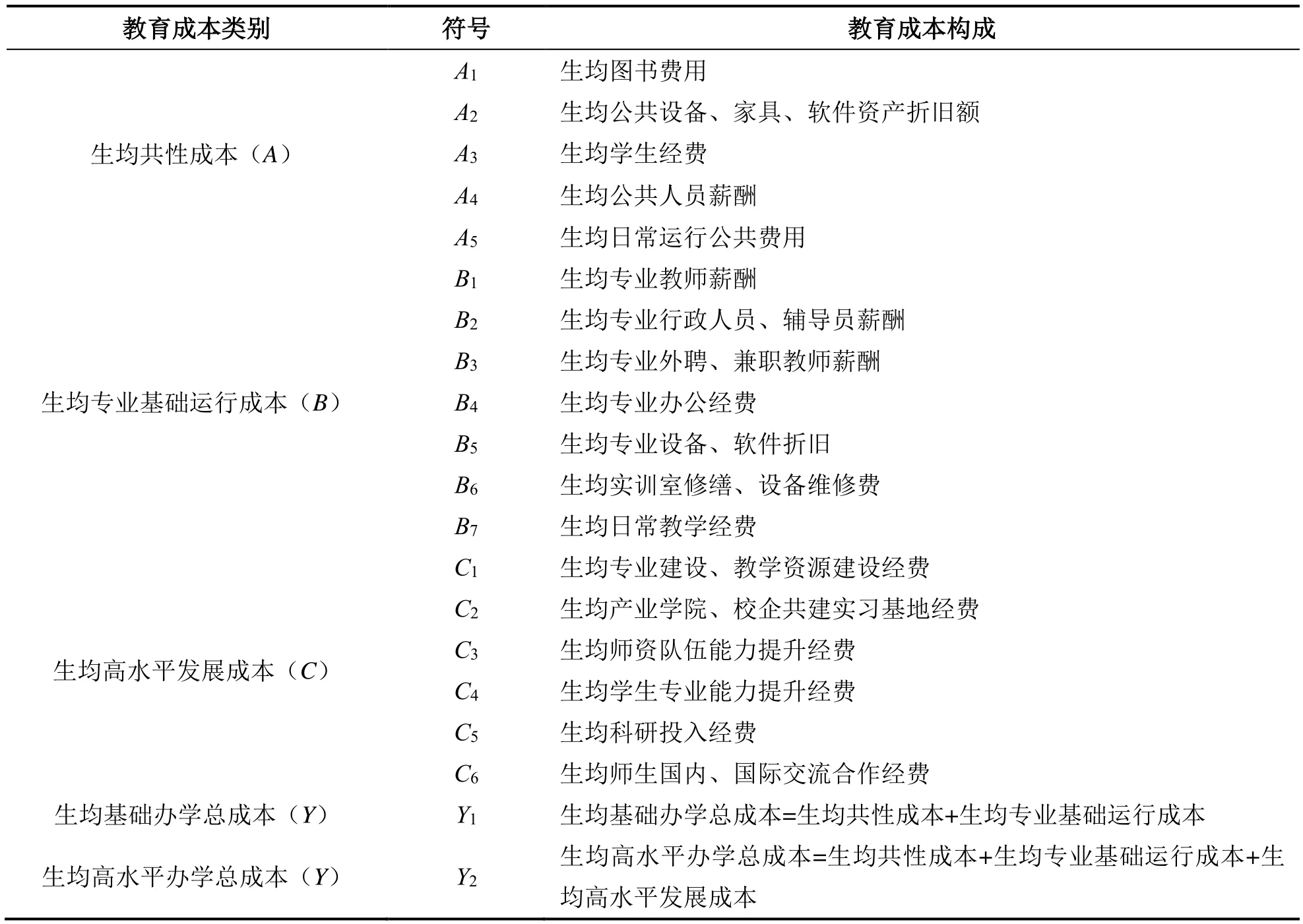

本研究将生均教育成本分为生均基础办学总成本及生均高水平办学总成本两类,其中生均基础办学总成本,由生均共性成本、生均专业基础运行成本2 部分构成;生均高水平办学总成本由生均共性成本、生均专业基础运行成本、生均高水平发展成本3 部分构成,见表1。

表1 职业高等院校医药卫生大类专业教育成本构成类别及指标

(一)生均共性成本(A)

生均共性成本是指不能直接计入,需要分配计入专业大类的生均成本,包括:A1:生均图书费用(按原值10 年折旧);A2:生均公共设备、家具、软件资产折旧额(按国家规定折旧);A3:生均学生经费;A4:生均公共人员薪酬(含公共教学、后勤保障、行政办公、教辅等人员薪酬);A5:生均日常运行公共费用(含公共教学、后勤保障、行政办公、教辅等运行费用)。

A=A1+A2…+A5

(二)生均专业基础运行成本(B)

生均专业基础运行成本指可以直接归属于医药卫生大类的生均专业基础运行成本,包括:B1:生均专业教师薪酬;B2:生均专业行政人员、辅导员薪酬;B3:生均专业外聘、兼职教师薪酬;B4:生均专业办公经费;B5:生均专业设备、软件折旧;B6:生均实训室修缮、设备维修费;B7:生均日常教学经费(含教学运行基本经费、教学实训材料等)。

B=B1+B2…+B7

(三)生均高水平发展成本(C)

生均高水平发展成本指可以直接归属于医药卫生大类的生均专业高水平发展成本,包括:C1:生均专业建设、教学资源建设经费(含课程开发、精品课程建设、资源库建设、教材开发、1+X 证书等);C2:生均产业学院、校企共建实习基地经费;C3:生均师资队伍能力提升经费;C4:生均学生专业能力提升经费(含学生技能大赛、专业社团建设费等);C5:生均科研投入经费(按科研总投入30%折算);C6:生均师生国内、国际交流合作经费。

C=C1+C2…+C6

(四)生均基础办学总成本(Y1)

生均基础办学总成本是指满足专业基础办学运行要求所需的教育成本,等于生均共性成本与生均专业基础运行成本之和。

Y1=A+B

(五)生均高水平办学总成本(Y2)

生均高水平办学总成本是指满足专业高水平办学要求所需的教育成本,等于生均共性成本、生均专业基础运行成本、生均高水平发展成本之和。

Y2=A+B+C

三、医药卫生大类教育成本数据测算分析

(一)医药卫生大类生均成本结构分析

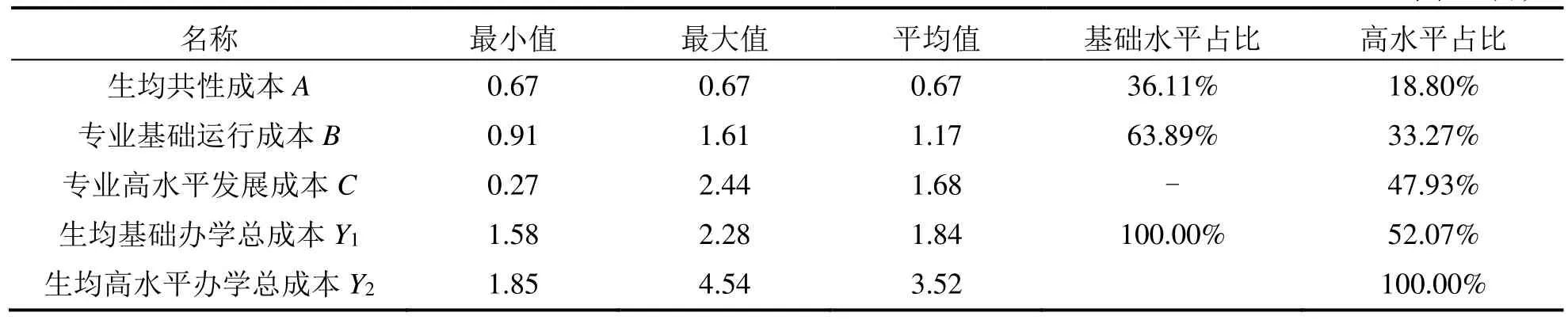

从表2 可看出,C 医学高等专科学校医药卫生大类专业教育生均基础办学总成本平均值为1.84 万元,其中生均共性成本0.67 万元,占比36.11%;专业基础运行成本1.17 万元,占比63.89%。

表2 C 医学高等专科学校医药卫生大类专业教育成本 单位:万元

C 医学高等专科学校医药卫生大类专业教育生均高水平办学总成本平均值为3.52 万元,其中生均共性成本0.67 万元,占比18.80%;专业基础运行成本1.17 万元,占比33.27%,专业高水平发展成本1.68 万元,占比47.93%。

(二)医药卫生大类生均教育成本与生均拨款对比分析

在对职业高等院校医药卫生大类生均教育成本测算基础上,本文进一步对职业高等院校医药卫生大类的教育成本与生均拨款进行对比分析,发现C校生均拨款值(1.2 万元),明显低于生均基础办学总成本的平均值(1.84 万元),也远低于本科院校医药卫生大类生均拨款标准(2.7 万元),见表3、表4。

表3 职业高等院校医药卫生大类生均教育成本与生均拨款对比 单位:万元

表4 职业高等院校医药卫生大类生均拨款系数及拨款金额调研表① 数据来源于《关于完善提高重庆市市属公办高等职业院校生均拨款水平实施方案的通知》(渝教财〔2015〕210 号)、《关于改革完善省属公办普通本科高校和高职院校生均拨款制度的通知》(闽财教〔2019〕5 号)、财政局内部数据,其中:福建省医学类本科生生均拨款标准按6000 元+6000 元*2.8,折算综合系数为1.9;中央本级医学类本科生生均拨款标准按6000 元+6000 元*3.5,折算综合系数为2.25。 单位:万元

同时,通过对公开数据的调研统计,职业高等院校医药卫生大类生均拨款系数普遍偏低,其中本文调研的C 校医药卫生大类生均拨款系数为1,重庆医药卫生大类生均拨款系数为1.1,福建医药卫生大类生均拨款系数为1.2,远低于福建医学类本科生均拨款系数(1.9)及中央本级财政医学类本科的生均拨款系数(2.25),说明财政生均拨款对职业高等院校医药卫生大类的倾向性偏低,对医药卫生大类办学保障力度不够。

(三)医药卫生大类生均教育成本与实际财政投入对比分析① 实际财政投入=财政拨款收入+教育事业收入(学费)。

为了分析医药卫生大类教育成本财政投入保证力度,本文对测算的职业高等院校医药卫生大类生均教育成本与生均实际财政投入进一步对比分析,见表5。分析发现,对于基础办学,生均实际财政投入均值(2.46 万元),高于生均基础办学总成本的平均值(1.84 万元),财政投入可以保障职业高等院校医药卫生大类的基础办学总成本;对于高水平办学,生均实际财政投入平均值(2.46 万元),低于生均高水平办学总成本的平均值(3.52 万元),缺口为1.06 万元,缺口比率约30%,实际财政投入无法满足学校高水平发展的需求。

(四)医药卫生专业类成本差异分析

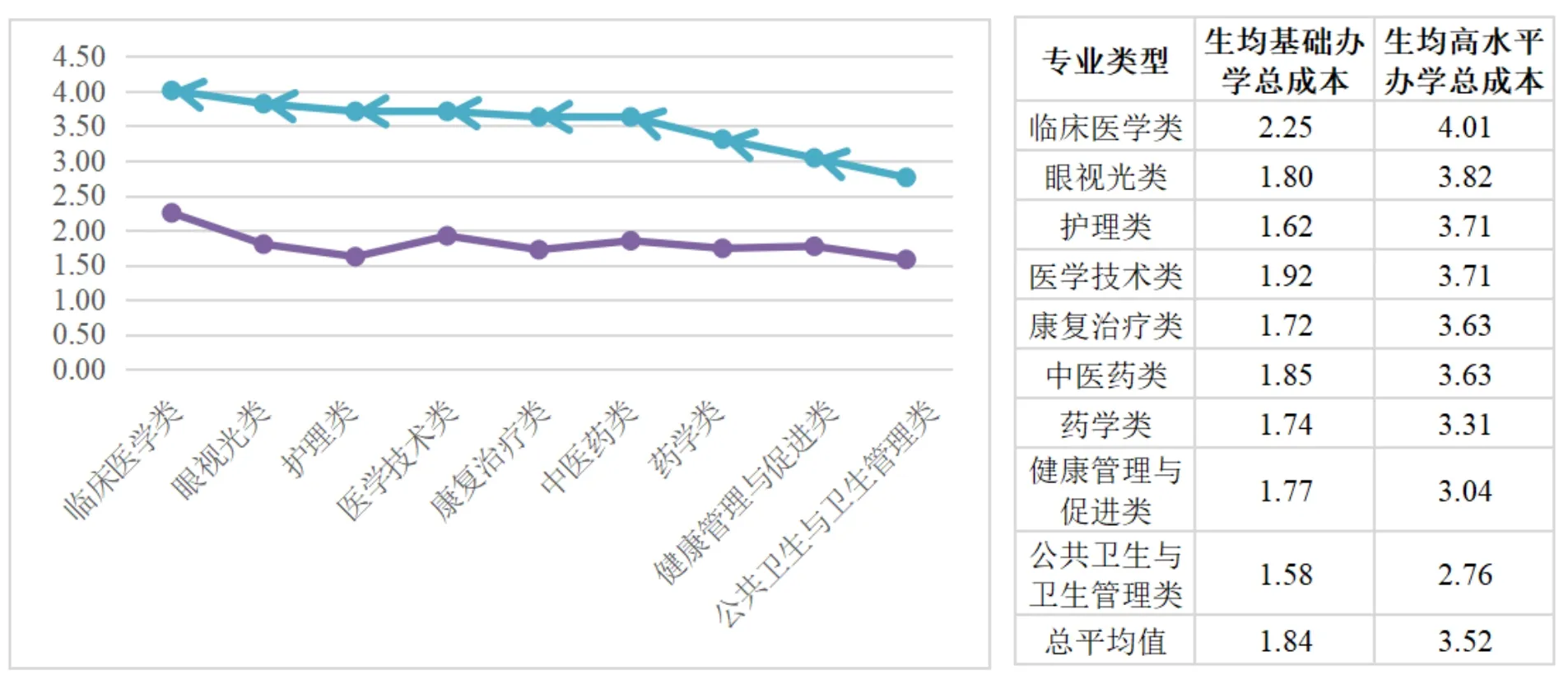

因医药卫生大类各专业类之间对专业设备及软件、实训室与实训材料等方面的需求存在较大的差异[8],本文对医药卫生大类中的各专业类教育成本进行了差异对比分析,如下图1 所示。

图1 职业高等教育医药卫生专业类教育成本对比

数据分析结果显示,同一专业大类下不同专业类的教育成本存在明显差异。比如:公共卫生与卫生管理类专业与临床医学类专业生均基础办学总成本差异为0.67 万元,差异率为42.41%;生均高水平发展总成本差异为1.25 万元,差异率为45.29%。这说明在专业差异较大的学科大类中,以大类为基础确定生均拨款系数还不够科学精细。第一:以专业大类为基础的生均拨款模式与实际专业教育成本偏离,无法起到政策的协调作用,不利于各专业均衡健康发展。第二:财政投入与实际办学教育成本存在一定程度的错位,无法满足人才培养的需要及差异化教学的目标,更不能满足各学校的专业特色定位及发展需求。

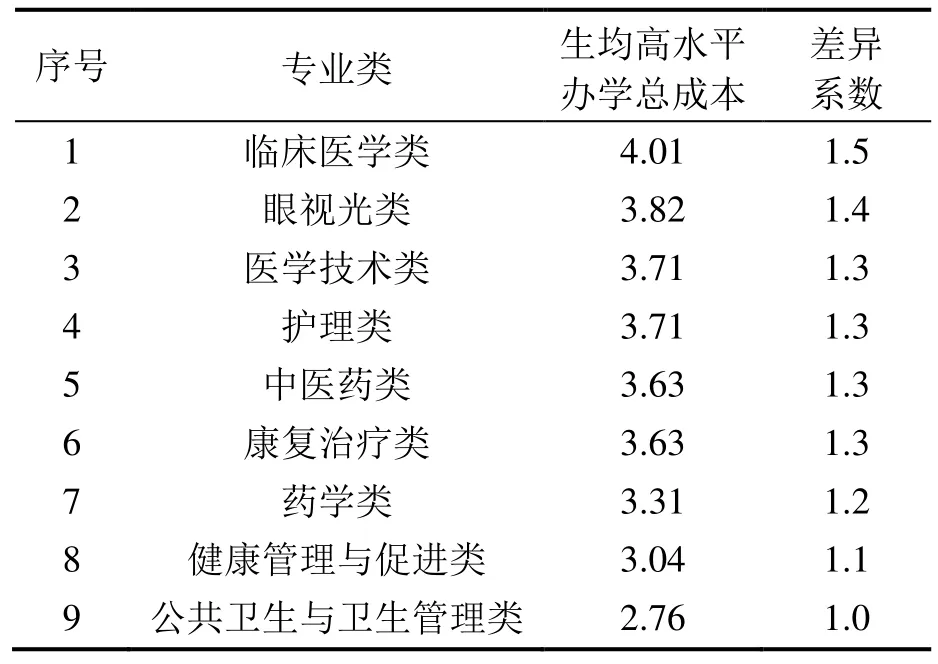

(五)医药卫生专业类差异系数测算

根据测算C 校医药卫生大类9 个专业类生均高水平办学总成本的差异,并综合考虑各专业类教学培养、实验实训模式,形成各专业类差异化系数值。取最小值(公共卫生与卫生管理类)系数为1.0,其他8 个专业类差异系数分别为1.1~1.5,详见表6。

表6 职业高等院校医药卫生大类9 个专业类差异系数测算表

以专业大类为基础的“一刀切”式的生均拨款模式存在弊端,无法满足社会多元化发展需求,为了保障职业高等院校的均衡健康发展,相关部门应根据实际教育成本需求,制定差别化的生均拨款制度,及时调整生均拨款系数,以保障政策的有效落实。

四、结论及建议

本文通过对C 医学高等专科学校医药卫生专业大类的教育成本进行测算,分析了医药卫生大类专业的生均成本结构,对生均拨款标准、生均实际财政投入与专业大类基础办学需求及高水平发展需求进行了比较,同时对医药卫生大类中各专业类的教育成本进行了差异对比分析,结论如下:

第一,C 医学高等专科学校医药卫生大类专业教育生均成本如下:(1)基于专业基本办学需求,生均基础办学成本为1.84 万元;(2)基于专业高水平发展需求,生均高水平办学成本为3.52 万元。

第二,C 医学高等专科学校医药卫生大类专业的生均拨款低于生均基础办学总成本,实际财政投入也无法满足学校高水平发展的需求,现有的财政投入对职业高等院校医药卫生大类专业的办学保障力度不够。

第三,医药卫生专业大类下不同专业类的教育成本存在明显差异,以大类为基础确定生均拨款系数不够科学精细,无法满足差异化教学的目标,以及专业特色定位及发展需求。

基于上述的研究结果,本文对职业教育的财政投入与高质量发展提出以下政策建议:

第一,加大投入,提高生均拨款水平。目前的财政生均拨款模式无法满足职业院校发展的需求,部分职业院校的生均拨款已经无法保障学校基础办学运转,资金缺口更多的依赖于“专项经费”,职业高等院校对提升教育办学质量“心有余而力不足”。职业高等教育高速发展阶段,离不开财政性教育经费投入的财力保障,各地财政部门应根据地方经济发展水平、财力情况、物价水平、薪酬水平等因素,动态调整生均拨款标准,提高财政支出中教育经费占比,加大对职业教育财政拨款的力度,缩小职业高等教育生均拨款与普通高等教育的差距,在动态生均拨款机制基础上建立综合奖补机制,通过中央财政投入,有效引导地方政府加大对职业教育的支持力度,保障职业院校办学经费需求,推动职业高等教育高质量发展。

第二,精准施策,科学核定不同专业教育成本。各级财政部门应积极推进教育财政投入政策改革,按照不同专业大类的教学实训特点、资金需求等因素分类实施财政投入政策,建立既考虑地区差异性又体现专业特殊性的生均拨款制度。建立科学的成本核算体系,推动按专业大类核算教育成本,区分专业大类成本差异,并在专业类办学成本差别较大的大类专业,如医药卫生类中,引入专业培养成本差异要素,按照不同专业教育成本需求确定生均拨款调节系数,为实现“生均经费+专业大类(专业类)系数”的生均拨款机制提供科学的参考依据。

第三,正向激励,拓宽财政拨款补充渠道。积极吸引企业、行业的资金投入[9],探索社会力量支持职业教育发展投入新机制,加大金融支持工具、法规管制工具、税收优惠工具的使用力度,通过采取减免税费、事后补偿等有效激励措施,鼓励社会资本、产业资金利用自身优质资源,如资金、专利技术、高端设施设备、先进的管理经验等开展合作办学、校企合作、产教融合,投入职业教育建设;鼓励金融机构提供金融服务支持发展职业教育,如通过发行地方政府专项债投入职业教育重大建设和改革专项,改善学校办学条件,完善产教融合办学体制,以保障职业高等教育的持续、稳步、健康发展。

第四,医校融合,加强医教协同。探索学校与医院合作育人,充分发挥学校与医院之间的优势互补,践行医教协同理念,实现教学、研究、医疗的深度融合。推动专任教师的挂职学习和临床锻炼,提高专任教师队伍的技术技能水平;开展兼职教师队伍人才库建设,选聘医术精湛的临床专家作为兼职教师,满足学校实践教学需求,降低教育成本。推动附属医院、教学医院及实习医院建设,开展一体化人才培养模式改革,增强理论与实践教学相融合,打造专业特色,推动院校教育与岗位培训衔接,专业学位教育与规范化培训同步,提高学生知识教育与岗位适应能力,全面提升医药卫生专业人才培养质量。

第五,强化绩效,制定合理可行的评价指标体系。建立以办学质量、办学成果、发展潜力、社会影响力等多方面因素的综合考核机制,开展绩效评价,加强资金绩效考核,加强绩效评价的应用。推动建立以绩效评价结果为导向的竞争性差异化生均拨款制度,探索建立成本控制和资金绩效挂钩的收入分配制度,按办学绩效科学制定差异化拨款系数,强化绩效激励导向,充分发挥财政资金使用的有效性、经济性和效率性。

猜你喜欢

国际医药卫生导报(2022年15期)2022-08-16

国际医药卫生导报(2022年12期)2022-06-11

中国医药导报(2022年35期)2022-02-16

国际医药卫生导报(2022年1期)2022-02-10

中国纤检(2021年3期)2021-11-23

山东工业技术(2019年13期)2019-05-30

北方音乐(2018年8期)2018-05-14

中国科技纵横(2017年14期)2017-08-17

中国经贸(2017年7期)2017-05-02

教育教学论坛(2017年5期)2017-03-06