个人审计师间的学习效应特征探究

2023-09-15 19:48:27尤娜阮永平

财会月刊·下半月 2023年9期

尤娜 阮永平

【摘要】作为审计项目的主体, 个人审计师间的合作互动必然会影响审计产出。本文以2016 ~ 2021年A股上市公司为研究样本, 考察个人审计师间合作互动是否产生学习效应及其对审计质量的影响。研究结果表明, 合作互动的审计师间普遍存在学习效应, 且学习效应越显著, 审计质量越高。进一步研究表明, 外部监管的压力、 会计师事务所文化氛围、 审计师的团队合作及审计师个人特征是学习效应的成因。此外, 个人审计师间的学习效应存在衰减现象, 且客户对这种学习效应做出了积极反馈, 表现为学习效应越强, 客户流失率越低、 愿意支付的审计费用越高。本文的研究验证了个人审计师合作互动对于提升审计质量的重要性, 为监管机构完善监管政策提供了参考。

【关键词】学习效应;个人间互动;审计质量;文本分析

【中图分类号】F239.4 【文献标识码】A 【文章编号】1004-0994(2023)18-0088-9

一、 引言

作为连接公司与外部投资者的重要纽带, 独立审计是传递公司财务信息的重要“信号灯”, 也是把控资金安全的“守门人”。作为审计主体, 个人审计师在审计过程中发挥着重要作用(Kachelmeier,2010)。如何提高个人审计师的审计质量是实务界和学术界共同关注的现实问题。

已有研究大多关注审计师个人特征与审计质量之间的关系。早期DeFond和Francis(2005)建议, 审计质量决定因素的剖析应该深入审计师个人层面。现有研究从审计师教育水平(Gul等,2013)等方面解释个人层面因素对审计质量的影响, 但相关文献忽视了个人审计师间的合作互动。鲜有文献专门聚焦于个人审计师间合作互动形成的学习效应, 且未对于其对审计质量改善的具体贡献进行系统考察。

这是因为审计底稿并不对外公开, 审计过程对外部研究者来说仍然是一个“黑箱”。而关键审计事项的披露为我们打开这个“黑箱”提供了可能。《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》中规定, 关键审计事项是指审计师根据职业判断认为对本期财务报表审计最为重要的事项。可以发现, 准则为个人审计师做出专业判断留下了较大的空间。对于关键审计事项的判定, 审计师有相当大的自主权和灵活性。已有研究发现, 每个审计师都有独特的审计风格, 并始终适用于不同的审计业务(Chen等,2020), 且个人审计师在进行关键审计事项的选择和应对时会大量行使自由裁量权。这种自由裁量权会在披露的关键审计事项上烙上个人审计师的印记。因此, 可以基于披露的关键审计事项来探讨个人审计师合作互动导致的学习效应是否存在, 特别是这种合作互动会对审计质量产生何种影响。

基于此, 本文以2016 ~ 2021年A股上市公司为样本, 探讨个人审计师间合作互动是否会产生学习效应及其对审计质量的影响, 并进一步分析学习效应的成因。实证结果表明, 合作的个人审计师间普遍存在学习效应, 且学习效应越显著, 审计质量越高。具体来说, 个人间的学习效应提高了审计师风险识别能力, 改进了其风险应对措施, 且相对于风险应对方面的改善, 风险识别方面的学习效应对审计质量的提升贡献更大。进一步检验发现, 外部监管压力、 会计师事务所(简称“事务所”)文化氛围、 审计师密切的团队合作及其个人特征, 是上述学习效应的成因, 且个人审计师间的学习效应存在显著的衰减现象。此外, 本文还发现, 客户对这种学习效应做出了积极反馈, 表现为学习效应越高, 客户流失率越低、 愿意支付的审计费用越高。

本文可能的研究贡献主要有以下四个方面: 第一, 基于A股市场数据, 在一定程度上打开了审计过程的“黑箱”, 提供了个人审计师间合作互动能够提高审计质量的直接证据。受限于审计过程数据的可得性, 相关实证研究较为罕见。基于审计报告中披露的关键审计事项数据, 本文探讨了个人审计师间的合作互动对审计质量的影响, 以及这种合作互动是否会带来风险识别及风险应对方面的学习效应, 在一定程度上为打开审计过程的“黑箱”提供了经验证据。第二, 丰富了审计质量影响因素相关文献。本文检验了个人审计师间合作互动对审计质量的影响, 虽然已有文献关注了事务所层面前后任审计师沟通对审计质量的影响(郑倩雯等, 2022), 但鲜有文献关注个人层面审计师间的合作互动, 本文的研究弥补了相关研究的不足。第三, 丰富了关键审计事项的相关研究。现有研究多关注关键审计事项的信息含量(吴溪等,2019)及事务所层面关键审计事项的特征(田高良等,2021), 鲜有关注审计师层面关键审计事项的特征, 本文将相关研究拓展到审计师层面。第四, 研究结论对监管者有一定的借鉴意义。本文的研究发现, 审计师间的合作有利于提高审计质量, 为定期轮换个人签字审计师这一监管策略提供了理論支持, 也为中注协关于事务所做大做强的策略提供了实践参考。

二、 文献回顾和研究假设

(一)文献回顾

审计师通过为会计信息的可信度提供独立保证, 在资本市场中发挥重要作用。几十年来, 研究人员一直在研究影响审计质量的因素。早期的档案研究侧重于关注事务所之间审计质量的异质性, 并假设审计质量在同一事务所内是同质的。随后的研究关注办公室层面的审计质量, 认为一个办公室的独特技能和专有知识不一定能转移到同一事务所的其他办公室。沿着这一逻辑, 最近的研究将重点推向个人签字审计师(Lennox和Wu,2018)。一些研究者基于可观察的审计师特征, 探讨了教育水平(Gul等,2013)等因素对审计质量的影响。另一些研究者则基于可观测的审计师行为, 推断其个人特征, 并研究其对审计质量的影响。他们认为, 基于一致的个人特征, 如风险承受能力、 诚信和过度自信, 审计师可能表现出一致的行为模式。Knechel等(2015)研究发现, 具有侵略性(保守性)错误历史的审计师将来更有可能犯下侵略性(保守性)错误。

此外, 也有少量学者关注审计师间合作互动与审计质量的关系, 但尚未得出一致结论。Li等(2017)研究发现: 低质量审计具有纵向(即随时间推移)自我传染效应, 表现为给定年份审计失败的审计师在接下来的三年中更有可能进一步失败; 但不具有横向的交叉传染效应, 表现为特定审计师执行的审计失败不会对同一审计办公室其他同事的审计质量产生影响。这表明审计师间的合作互动与审计质量无关。而Hu等(2021)则猜测, 在同一团队中密切合作时, 审计师可能会共享相似的审计技术和风格。他们的实证研究发现, 与受制裁的审计师合作的审计师更有可能出具低质量的审计报告, 这说明审计质量会受到审计师间合作互动的影响。然而, 以上研究均只关注了审计师间的合作互动是否会影响审计质量, 针对这种合作互动的具体形式和内容的研究目前仍鲜见。

总而言之, 越来越多的证据表明, 审计师在审计过程中发挥着重要的作用(Kachelmeier,2010)。然而, 鲜有文献涉及审计师间合作互动的具体内容、 成因及影响。

(二)研究假设

本文中的学习效应, 是指经济主体在决策时受其所在群体内其他行为主体的影响, 从而表现出向群体成员学习的行为倾向。传统的审计研究忽视了审计师间合作互动形成的学习效应。本文认为, 这种学习效应在审计中普遍存在, 且会对审计质量产生影响。可能的原因有以下几点:

首先, 外部监管压力促使审计师完善其审计程序, 以提高审计质量。严格的外部监管不仅能够识别特定审计项目中的缺陷, 还要求审计程序的后续变更。如果监管者在现场检查期间发现一个或多个项目存在潜在缺陷, 他们会为审计师提供回应的机会。如果回复不满意, 则缺陷将被记录在检查报告中, 且审计师需要通过执行额外的审计工作来验证其已发布的审计意见。如果监管者确实发现了审计项目中存在的缺陷, 则其可以对提供不合格审计的审计师进行处罚, 包括公开谴责、 撤销注册会计师资格以及罚款。这些处罚会损害审计师的职业前景(Johnson等,2019)。因此, 在外部监管压力下, 审计师有强烈的动机向同伴学习, 以纠正其审计程序中可能存在的缺陷并改良审计过程, 从而提高审计质量。

其次, 事务所的内部文化为审计师间学习效应的产生提供了良好的氛围。传统上, 人们认为审计质量可能因事务所规模而异, 大型事务所应该比非大型事务所审计质量更高, 因为它们有更高的专业水平、 更高的公共知名度和更良好的组织文化氛围。事务所旨在提高合规性的内部培训计划, 也为审计师提供了沟通交流的平台, 良好的内部文化能够促进审计师就审计中的问题进行磋商, 使得他们能够对审计中发现的问題快速做出反应。审计项目中的审计师通过良好的沟通, 能够向同伴学习更高效的审计方法, 并提高审计质量。

再次, 审计师团队合作为学习效应的发挥创造了条件。个人偏好和决定会受他人行为的影响(Jackson, 2010)。经验证据表明, 个人行为通过社交网络传播, 并会影响他人决策(Chiu等,2013)。观察者可能根据对行动的直接观察或关于行动过程的口头交流来学习他人的行为(Bikhchandani等,1998)。由于在同一项目组的审计师之间存在密切的工作关系, 审计师之间可能会在工作场所之外进行沟通。通过观察并与项目组其他审计师互动, 审计师可能会受到项目组其他审计师的影响而改变其审计实践。Hu等(2021)认为, 在同一团队密切合作时, 审计师可能会共享相似的审计技术和风格。因此, 可以合理推断, 合作完成同一审计项目促进了团队中审计师之间的社会联系和相互信任的发展。因此, 合作后加强的个人沟通促进了知识在审计师之间的转移。

最后, 审计师善于学习的个人特质为学习效应的发挥提供了基础。审计师的特定知识包括技术知识和隐性知识, 这两种知识在实践中不是分开的或离散的, 它们共同决定了审计绩效。尽管不同的事务所可以相对容易地共享编码形成的技术知识, 但隐性知识并不容易表达和存储, 通常通过个人交流的形式转移(Bol等,2018)。对于学习能力强的审计师而言, 他们有动力和能力向同伴学习, 并能从同伴处汲取更多的知识。

基于此, 本文提出假设:

H1: 个人审计师间普遍存在学习效应, 且学习效应越显著, 审计质量越高。

三、 研究设计

(一)个人审计师间学习效应的界定

采用关键审计事项文本相似度的变化来衡量个人审计师间的学习效应。由于同行业的关键审计事项具有相似性, 参考Hanley和Hoberg(2010)的研究, 将审计报告中披露的关键审计事项分为标准信息与特质信息。其中: 标准信息是指与同行业其他公司重复或相似的信息, 特质信息是指区别于同行业其他公司的信息。与标准信息相比, 特质信息才是衡量审计师之间学习效应的关键。若两位审计师签署过同一份审计报告, 则将其定义为一个审计师组合。基于空间向量, 计算审计师组合中两位审计师关键审计事项特质信息文本内容间的余弦相似度, 并采用合作前后相似度的差值来衡量审计师间的学习效应。该差值越大, 表明审计师合作之后文本越相似, 说明审计师之间进行了相互学习, 学习效应显著。本文应用Python语言进行编程以计算上述相似度。

(二)模型与变量

为了检验个人审计师间学习效应的经济后果, 设定以下待检验模型:

AudQualityi,j,t= α0+β1Learni,j,t+

βControlVariables+Ind+Year+ε (1)

其中: 字母i表示上市公司, j表示审计师, t表示年度。被解释变量AudQuality为审计质量, 参考已有文献(Carson等,2022), 采用盈余质量来衡量; 主要解释变量Learn为审计师间学习效应; ControlVariables为控制变量。

借鉴已有文献的做法, 本文控制了其他可能影响审计质量的因素。主要包括: 公司规模(Size), 总资产周转率(Trn), 流动比率(Cr), 杠杆比例(Lev), 盈利能力(Roa), 应收账款占比(Rec), 存货占比(Invt), 市值比(Mkt)。与此同时, 本文还分别控制了年度效应(Year)和行业效应(Ind)的相关影响。变量定义的具体内容见表1。

(三)样本与数据来源

本文的初始样本为2016 ~ 2021年所有A股上市公司的审计报告, 在此基础上对样本进行如下筛选: 剔除审计师对金融类公司签署的报告; 剔除有缺失值的样本。经过处理后得到11012个“审计师—公司—年度”有效观测值。本文所使用的公司财务相关数据和审计师相关数据均来源于CSMAR数据库和Wind数据库。

四、 实证分析

(一)学习效应的普遍程度

1. “审计师组合—年度”层面分析。本文首先检验了审计师间学习效应的普遍程度。在审计师层面对样本进行合并, 具体来说, 将审计师同一会计年度出具的审计报告中关键审计事项合并为一个字段。本文追踪了审计师从1989年(中国独立审计师开始签署针对上市公司审计报告的第一年)开始的执业历史, 以衡量他们的合作历史。汇总得到6175条“审计师组合—年度”数据, 对比他们在合作前与合作后关键审计事项的相似度。

表2 Panel A显示, 审计师合作之后, 关键审计事项的总体相似度显著提升, 合作前关键审计事项总体相似度均值为0.432, 合作后均值提升为0.454, 相似度上升了0.022, 具有统计意义上的显著性。进一步按照审计报告中的披露格式, 将关键审计事项字段细分为事项字段和应对字段, 通过均值检验可以发现, 合作之后事项段相似度显著提高(提高0.049), 应对段相似度同样有着显著提升(提高0.009)。

2. 审计师组合层面分析。将合作过的审计师作为一个审计师组合, 对比该审计师组合两名审计师之间合作前所有年度与合作后所有年度的关键审计事项相似度。表2 Panel B显示样本数据中总计963个审计师组合。从关键审计事项总体相似度来看, 324个审计师组合在合作后关键审计事项总体相似度有下降, 占总数的33.64%; 639个审计师组合在合作后关键审计事项总体相似度有上升, 占总数的66.36%。具体来看, 58.67%的审计师组合在合作后关注的事项更加相似 , 70.09%的审计师组合在合作后采取的应对措施显著趋同。

以上分析表明, 个人审计师间的学习效应并非个例, 而是我国资本市场上不容忽视的普遍現象。鉴于审计师对市场效率的影响举足轻重, 有必要对审计师间学习效应的后果和成因进行深入探讨。

(二)学习效应的经济后果

1. 样本描述。在检验审计质量与审计师间学习效应的关系之前, 首先进行样本描述。表3的Panel A展示了关键变量的描述性统计量, 各变量的描述性统计结果都比较合理, 此处不再赘述。Panel B报告了审计师间学习效应与审计质量之间的相关系数。审计质量与审计师间学习效应显著相关, 说明审计师间的学习效应越显著, 越能提高审计质量, 初步验证了前文的设想。

2. 回归分析。接下来, 运用模型(1)检验审计师间学习效应与审计质量的关系。为缓解异常值可能产生的影响, 对回归中使用的连续变量均进行1%的缩尾处理。此外, 为获得更为稳健的推断, 统计检验时的T值均经过Cluster标准误和White异方差稳健性调整, 回归结果列示于表4。

表4第(1)列报告的是没有加入控制变量的回归结果, 第(2)列报告的是仅控制公司层面特征变量、 未控制固定效应的回归结果, 第(3)列报告的则是进一步控制了行业和年度固定效应的回归结果。可以看到, 核心解释变量Learn在三个回归中的估计系数均显著为负。这说明, 审计师间学习效应越大, 审计质量越高, 与预期相符, H1得证。

3. 区分两种学习效应。前文的研究表明, 审计师之间进行合作和互相学习, 能够提高审计质量。但要充分探讨审计师间学习效应与审计质量之间的内在逻辑关系, 还需要进一步挖掘审计师通过共同完成同一审计项目, 互相学习了哪些内容。

审计报告中披露的关键审计事项一节, 按照格式分为事项描述段和应对措施段。前者描述了审计风险识别过程中审计师在进行职业判断时需要重点关注的事项, 后者则披露了审计风险应对过程中采取的具体审计措施。那么, 审计师间的学习效应是提高了审计师风险识别能力, 还是优化了其风险应对措施, 抑或两者兼而有之?下文对此进行了检验。

本文定义了两个变量Learn_Itm和Learn_Act, 分别衡量审计师风险识别和风险应对的学习效应, 具体计算方法见表1。用Learn_Itm和Learn_Act替换模型(1)中的解释变量Learn, 分别检验审计质量与两种学习效应之间的关系, 结果列示于表5。

表5列(1) ~ (3)中的解释变量为Learn_Itm, 结果显示, Learn_Itm的回归系数均显著为负; 列(4) ~ (6)中的解释变量为Learn_Act, 结果显示, Learn_Act的回归系数也均显著为负, 但系数绝对值显著小于Learn_

Itm的系数绝对值。由此可见, 无论是风险识别还是风险应对方面的学习效应, 均能够显著提高审计质量。但相对于风险应对, 风险识别方面的学习效应对审计质量的提升效果更为显著。这也进一步说明相比于风险应对, 准确识别审计项目的风险更为重要。这是因为审计准则和事务所层面的质量控制会对风险应对进行具体指导, 而风险识别则更多地依赖审计师个人的职业判断。

4. 稳健性检验。为确保上述结论的可靠性, 本文进行了多方面的稳健性检验。

(1)内生性问题的稳健性检验。为了缓解审计师间学习效应与审计质量之间可能存在的遗漏变量以及样本选择性偏差导致的内生性问题, 本文分别使用以下方法进行稳健性检验:

第一, Heckman两阶段模型。采用Heckman两阶段回归模型对样本选择性偏差导致的内生性问题进行稳健性测试。在第一阶段中, 本文构建了审计质量影响因素的回归模型, 计算得到逆米尔斯比率(Lambda), 然后将逆米尔斯比率加入模型(1)中以修正模型的遗漏变量问题, 进而考察审计师人格特质对审计质量的影响。在第一阶段的回归分析中, 除主回归中的控制变量外, 本文还选取了亏损(Loss)、 第一大股东持股比例(Top1)、 两权分离度(Sep)、 公司成长性(Growth)和避亏(Avloss)作为控制变量。回归结果表明, 变量回归系数均在10%的水平上显著, 这一结果说明审计师间学习效应与审计质量显著相关, 很好地支持了本文的研究假设。

第二, 倾向性得分匹配法(PSM)。借鉴已有研究, 从企业层面选择多个相关匹配变量, 主要包括公司规模、 总资产周转率、 流动比率等主假设中的控制变量。根据1∶1匹配原则进行配对, 检验审计师间学习效应对审计质量的影响。结果显示, 主要解释变量的系数在10%及以上的水平上显著, 很好地支持了本文的研究假设。

第三, Placebo安慰剂检验。为了进一步确保研究结论的稳健性, 本文进行了Placebo检验。本研究通过随机模拟解释变量审计师间学习效应, 确保解释变量的分布比例与原始样本的分布比例相同, 随后将新模拟的解释变量与被解释变量进行1000次安慰剂效果的随机检验。模拟检验结果显示, 解释变量的回归系数统计不显著, 即随机赋值的审计师间学习效应对审计质量不产生实际影响, 进一步确保了本文研究结论的稳健性。

(2)被解释变量替代性测量的稳健性检验。为了确保研究结论的稳健性, 采用财务重述作为审计质量的替代变量(AudQuality_R)。结果显示, 主要解释变量的系数在5%及以上的水平上显著。这些结果与前文结论保持高度一致, 很好地支持了本文的研究假设。

(3)解释变量替代性测量的稳健性检验。本文对解释变量进行了替代性检验, 即基于余弦相似度差值, 构建离散变量(Learn_M和Learn_A), 衡量审计师间学习效应: 若余弦相似度差值大于均值, 则Learn_M取值为1, 否则为0; 若余弦相似度差值大于0, 则Learn_A取值为1, 否则为0。结果显示, 主要解释变量的系数在10%及以上的水平上显著, 很好地支持了本文的研究假设。

限于篇幅, 上述稳健性检验的相关结果均未予列示, 留存备索。

(三)学习效应的成因

前文的分析认为, 审计师间之所以存在有助于提升审计质量的学习效应, 是因为受到外部监管的压力和事务所层面的促进, 且审计师在合作过程中存在潜移默化的互相影响。本部分将检验这一成因是否正确。首先, 构建如下模型:

LearnEffecti,j,t=α0+β1Causei,j,t+

βControlVariables+Ind+Year+ε (2)

其中, 字母i, j, t与前文含义一致。LearnEffect代表审计师间学习效应, 包括Learn、 Learn_Itm和Learn_

Act; Cause为学习效应的成因, 包括外部监管压力、 事务所文化氛围、 审计师的团队合作以及审计师个人特征; ControlVariables為控制变量, 与前文一致。同时, 回归中控制了行业和年度固定效应。

1. 外部监管压力。用审计师在前一年度审计项目的监管问询情况衡量外部监管压力, 若收到监管问询, 则审计师面临较大的监管压力。这是因为审计师和客户希望避免清晰、 公开的审计和财务报告失败信号, 如重述和监管制裁(Hennes等,2014), 年报问询函虽并非公开的审计失败信号, 但它代表了监管者对财务报表的质疑。相比于没有收到问询函的审计师, 收到问询函的审计师会有更大的动力改善和优化审计流程, 以减少监管层的质疑。此时, 审计师会有更强的动力向同伴学习。

构建两个变量Enquiry和Num: 若审计师前一年度审计项目收到监管问询, 则Enquiry取值为1, 否则为0; Num为年报问询函中的问题数, 该值越大, 说明审计师受到的监管关注度越高, 监管压力越大。用Enquiry和Num替换模型(2)中的解释变量Cause, 检验外部监管压力与审计师间学习效应的关系, 结果列示于表6。

表6结果显示: 列(1) ~ (3)中Enquiry的回归系数均显著为正; 列(4) ~ (6)中Num的回归系数也均显著为正。这说明审计师在面临较大的外部监管压力时, 更有意愿向同一审计项目中的其他合伙人学习。因此, 严格的外部监管是审计师间形成学习效应的成因之一。

2. 事务所文化氛围。事务所对审计师的审计实践会产生重大影响: 事务所与客户签订合同, 对审计项目的风险和重要性标准采取集中措施, 并对审计工作负主要责任(Gul等,2013)。事务所会定期组织员工培训, 并创造审计师之间相互学习的氛围。相比于小型事务所, 大型事务所更有能力创造良好的学习氛围。那么, 事务所文化氛围会对审计师间学习效应产生影响吗?

为回答这一问题, 构建Rank和Big4两个指标: Rank为事务所排名, 该值越大, 代表事务所排名越靠后, 事务所规模和业务量越小; Big4表示“四大”事务所, 若事务所是国际“四大”则取值为1, 否则为0。用Rank和Big4替换模型(2)中的解释变量Cause, 检验事务所文化氛围与审计师间学习效应的关系, 结果列示于表7。

表7结果显示: 列(1) ~ (3)中Rank的系数均显著为负, 说明事务所排名越靠后, 审计师间的学习效应越弱; 列(4) ~ (6)中Big4的系数均显著为正, 说明相比于非“四大”事务所, “四大”事务所在促进审计师间学习效应方面做出了更大的努力。以上结果表明, 事务所是影响学习效应的重要因素, 大型事务所特别是“四大”事务所能够显著地提高学习效应。

3. 审计师的团队合作。采用审计业务复杂度来衡量审计师团队合作的密切程度, 这是因为当审计业务更复杂时, 客户的特定信息更多是隐性软信息而非显性硬信息, 使得负责审计项目的审计师之间的合作可能会更加密切。由于有效和可靠地将此类客户的软信息(例如合同安排背后的动机、 内部控制系统的可靠性和客户的信誉)转换为硬信息(例如必要的审计程序), 要求紧密的团队合作和沟通, 会增强审计师间的相互影响。因此, 审计业务的复杂度会提高审计师间的学习效应。

参考Pittman等(2022)的研究, 使用以下变量来衡量审计业务的复杂度: 公司规模(总资产的自然对数)、 合并子公司的数量(取自然对数)、 应收账款强度(应收账款余额除以总资产)、 存货强度(存货余额除以总资产)以及是否存在外国子公司。使用主成分分析方法, 将上述五个审计业务复杂度的变量汇总为一个指标, 即Complex。用Complex替换模型(2)中的解释变量Cause, 检验审计师的团队合作与审计师间学习效应之间的关系, 结果列示于表8。

表8結果显示: 列(1) ~ (3)中Complex的回归系数均显著为正, 说明当审计师的团队合作更紧密时, 向同一审计项目的其他审计师学习的程度更高。因此, 密切的团队合作也是促进审计师间形成学习效应的原因之一。

4. 审计师个人特征。构建Edu和Age两个指标进行检验: Edu代表审计师的最高学历, 该值越大, 表明审计师的学历越高; Age代表审计师的从业年限, 该值越大, 说明审计师的从业经历越丰富。用Edu和Age替换模型(2)中的解释变量Cause, 结果列示于表9。

表9结果显示: 列(1) ~ (3)中Edu的系数显著为正, 表明学历越高的审计师, 越愿意向同伴学习; 列(4) ~ (6)中Age的系数显著为负, 说明从业年限越久的审计师, 越不倾向于向同伴学习。以上回归结果表明, 审计师个人特征会影响学习效应的强弱, 说明个人学习意愿是形成学习效应的原因之一。

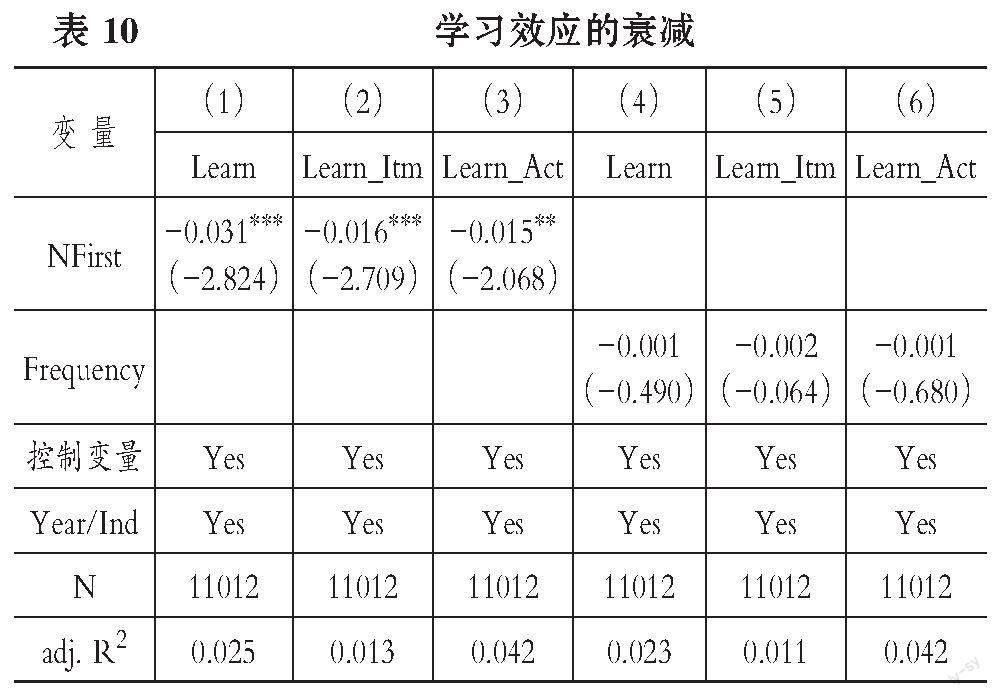

(四)学习效应的衰减

当一对审计师多次合作, 他们之间的学习效应是否会伴随合作次数的增加而衰减?为了检验这一问题, 构建NFirst和Frequency两个指标。当审计师并非首次合作时, NFirst取值为1, 否则为0。Frequency是审计师历史上累计合作次数, 本文追溯到1989年, 即我国独立审计师开始签署针对上市公司审计报告的第一年。用NFirst和Frequency替换模型(2)中的解释变量Cause, 结果列示于表10。

表10结果显示: 列(1) ~ (3)中NFirst的系数显著为负, 说明相对首次合作, 非首次合作产生的学习效应显著衰减; 列(4) ~ (6)中Frequency的系数为负但不显著, 表明学习效应的衰减主要集中在首次和非首次, 多次合作后学习效应相对前一次合作的衰减并不显著。

(五)拓展性测试

1. 学习效应与客户满意度。首先, 本文检验了审计师间学习效应与客户满意度之间的关系。虽然客户满意度不能直接衡量, 但对审计师服务感到失望的客户更有可能更换审计师。若客户未更换事务所, 则代表客户是满意的。构建变量Satisfy, 如果客户未更换其事务所, 则Satisfy取值为1, 否则为0。剔除受到强制轮换政策影响的样本, 以排除强制更换事务所的影响。用Satisfy替换模型(1)中的被解释变量AudQuality, 检验审计师间学习效应与客户满意度之间的关系, 结果列示于表11第(1) ~ (3)列。结果显示, 衡量审计师间学习效应的解释变量的回归系数均显著为正, 说明当审计师间学习效应较强时, 客户满意度也相对较高。这一证据表明, 审计师间学习效应会得到客户的积极反应, 对减少客户流失具有重要作用。

2. 学习效应与审计费用。前文的研究表明, 审计师间学习效应能够提高审计质量和客户满意度, 那么, 这种学习效应是否能够带来审计师收益的提高?本文构建审计费用Fee指标, 取值为审计费用的自然对数。用Fee替换模型(1)中的被解释变量AudQuality, 检验审计师间学习效应与审计费用之间的关系, 结果列示于表12第(1) ~ (3)列。结果显示, 衡量学习效应的解释变量的回归系数均显著为正, 说明当审计师间学习效应较强时, 客户愿意支付的审计费用也相对较高。以上证据表明, 审计师间的学习效应得到了客户的积极反馈, 表现为学习效应越强, 客户愿意支付的审计费用越高。

五、 研究结论及启示

本文以我国2016 ~ 2021年A股上市公司为研究样本, 研究了审计师间合作互动是否会产生学习效应, 及其对审计质量的影响。研究发现, 合作互动的审计师间普遍存在学习效应, 且这种学习效应能够显著提高审计质量。在考虑内生性问题并进行被解释变量和解释变量的替代性测量后, 该结论仍然成立。深入探讨发现, 审计师间的学习效应既提高了审计师风险识别能力, 也优化了其风险应对措施, 且相对于风险应对, 风险识别方面的学习效应对审计质量的提升效果更为显著。在进一步探究学习效应的成因时, 本文发现, 外部监管压力、 事务所文化氛围、 审计师团队合作及其个人特征, 是上述学习效应的成因, 且审计师间的学习效应存在显著的衰减现象。此外, 本文还发现, 客户对这种学习效应做出了积极反馈, 表现为学习效应越强, 客户的流失率越低、 愿意支付的审计费用越高。

本文研究結论的政策启示意义主要体现在以下几个方面:

第一, 证实了我国审计师个体间合作互动产生的学习效应能够提高审计质量, 在保障资本市场健康运行中具有现实价值。财政部要求, 签字审计师连续为某一相关机构提供审计服务不得超过五年。在我国, 上市公司年度财务报表的审计报告至少由两名审计师签署, 签字审计师定期轮换制度为不同审计师合作创造了条件。本文的研究表明, 个人审计师能够在与其他审计师合作互动中加强学习并提高审计质量, 这为定期轮换这一监管策略提供了理论支持。

第二, 为中注协关于事务所做大做强的策略提供了实践参考。本文的研究发现, 严格的外部监管和事务所良好的文化氛围是促进审计师合作互动产生学习效应的重要因素, 这说明做大做强事务所, 特别是促进本土事务所的发展壮大, 要从两方面着手: 一是在监管方面对事务所施压, 加大外部监管力度; 二是在文化建设方面为事务所提供支持, 指导并促进其建设共享型、 学习型的良好组织文化。

第三, 为风险导向型审计的有效性提供了数据支持。本文的研究发现, 相对于风险应对, 风险识别对审计质量的影响更为重大, 说明审计从业人员应当以控制风险为导向, 需要牵住风险识别的“牛鼻子”, 以防范化解审计领域的重大风险。

第四, 着力推动构建客户与审计师间的正反馈机制, 促进审计质量提升的良性循环。只有当客户对审计师提供的高质量审计报告做出积极反馈, 才能从根本上激励审计师提供高质量服务, 进而建立提升审计质量的长效机制。

【 主 要 参 考 文 献 】

田高良,陈匡宇,齐保垒.会计师事务所有基于关键审计事项的审计风格吗——基于中国上市公司披露新版审计报告的经验证据[ J].会计研究,2021(11):160 ~ 177.

吴溪,范昱江,杨育龙.关键审计事项与审计后会计信息质量相关吗——来自资产减值事项的证据[ J].会计研究,2019(12):65 ~ 71.

郑倩雯,朱磊,徐佳怡,胡宁.前后任审计师沟通有效性与审计质量[ J].会计研究,2022(2):179 ~ 191.

Bikhchandani S., HirshleiferD., Welch I.. Learning from the behavior of others: Conformity, fads, and informational cascades[ J].Journal of Economic Perspectives,1998(3):151 ~ 170.

Bol J. C., Estep C., Moers F., Peecher M. E.. The role of tacit knowledge in auditor expertise and human capital development[ J].Journal of Accounting Research,2018(4):1205 ~ 1252.

Carson E., Simnett R., Thuerheimer U., et al.. Involvement of component auditors in multinational group audits: Determinants, audit quality, and audit fees[ J].Journal of Accounting Research,2022(4):1419 ~ 1462.

Chen J. Z., Chen M. H., Chin C. L., Lobo G. J.. Do firms that have a common signing auditor exhibit higher earnings comparability?[ J].The Accounting Review,2020(3):115 ~ 143.

Chiu P. C., Teoh S. H., Tian F.. Board interlocks and earnings management contagion[ J].The Accounting Review,2013(3):915 ~ 944.

DeFond M. L., Francis J. R.. Audit research after Sarbanes-Oxley[ J].Auditing: A Journal of Practice & Theory,2005(24):5 ~ 30.

Gul F. A., Wu D., Yang Z.. Do individual auditors affect audit quality?Evidence from archival data[ J].The Accounting Review,2013(6):1993 ~ 2023.

Hanley K. W., Hoberg G.. The information content of IPO prospectuses[ J].The Review of Financial Studies,2010(7):2821 ~ 2864.

Hennes K. M., Leone A. J., Miller B. P.. Determinants and market consequences of auditor dismissals after accounting restatements[ J].The Accounting Review,2014(3):1051 ~ 1082.

Hu B., Su L. N., Wu D.. Teamwork experience and the contagion of audit misbehavior[Z].Donghui, Teamwork Experience and the Contagion of Audit Misbehavior,2021.

Jackson M. O.. Social and economic networks[M].Princeton N. J.: Princeton University Press,2010.

Johnson L. M., Keune M. B., Winchel J.. US auditors' perceptions of the PCAOB inspection process: A behavioral examination[ J].Contemporary Accounting Research,2019(3):1540 ~ 1574.

Kachelmeier S. J.. Introduction to a forum on individual differences in accounting behavior[ J].The Accounting Review,2010(4):1127 ~ 1128.

Knechel R. W., Vanstraelen A., Zerni M.. Does the identity of engagement partners matter? An analysis of audit partner reporting decisions[ J].Contemporary Accounting Research,2015(4):1443 ~ 1478.

Lennox C. S., Wu X.. A review of the archival literature on audit partners[ J].Accounting Horizons,2018(2):1 ~ 35.

Li L., Qi B., Tian G., Zhang G.. The contagion effect of low-quality audits at the level of individual auditors[ J].The Accounting Review,2017(1):137 ~ 163.

Pittman J., Wang L., Wu D.. Network analysis of audit partner rotation[ J].Contemporary Accounting Research,2022(2):1085 ~ 1119.

猜你喜欢

商业经济(2016年11期)2016-12-20 19:44:02

戏剧之家(2016年22期)2016-11-30 16:49:57

青年文学家(2016年30期)2016-11-22 18:50:01

中国教育信息化·基础教育(2016年7期)2016-11-03 10:49:45

时代金融(2016年23期)2016-10-31 12:47:13

现代经济信息(2016年19期)2016-10-20 17:22:02

商业会计(2016年13期)2016-10-20 15:58:10

中国市场(2016年35期)2016-10-19 02:44:06

商(2016年27期)2016-10-17 05:41:47

青年文学家(2016年23期)2016-08-01 01:24:18