到海外去,在新的全球化时代

2023-09-13 11:40王杰夫

第一财经 2023年9期

王杰夫

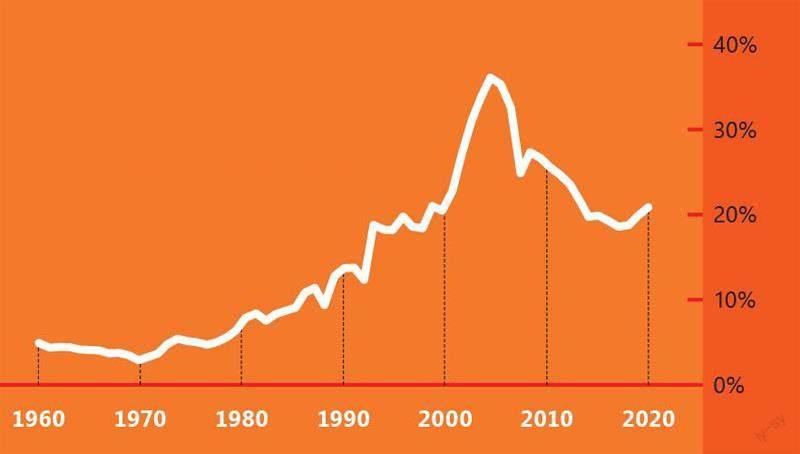

20.7%

2022年,中国货物与服务出口在GDP中的占比达20.7%

1960年以来中国货物与服务出口在GDP中的占比变化

数据来源:世界银行

14.5%

今年7月中国出口数据以美元计同比下降14.5%,创2020年3月以来新低。

近10年中国货物出口数据变化情况

数据来源:国家统计局

15.6%

2023年前7个月,按美元计中国出口到东盟的规模超过美国,东盟以15.6%占比成为中国最大出口贸易伙伴。

2012年与2023年1月至7月货物出口主要贸易伙伴占比对比图

数据来源:中国商务部

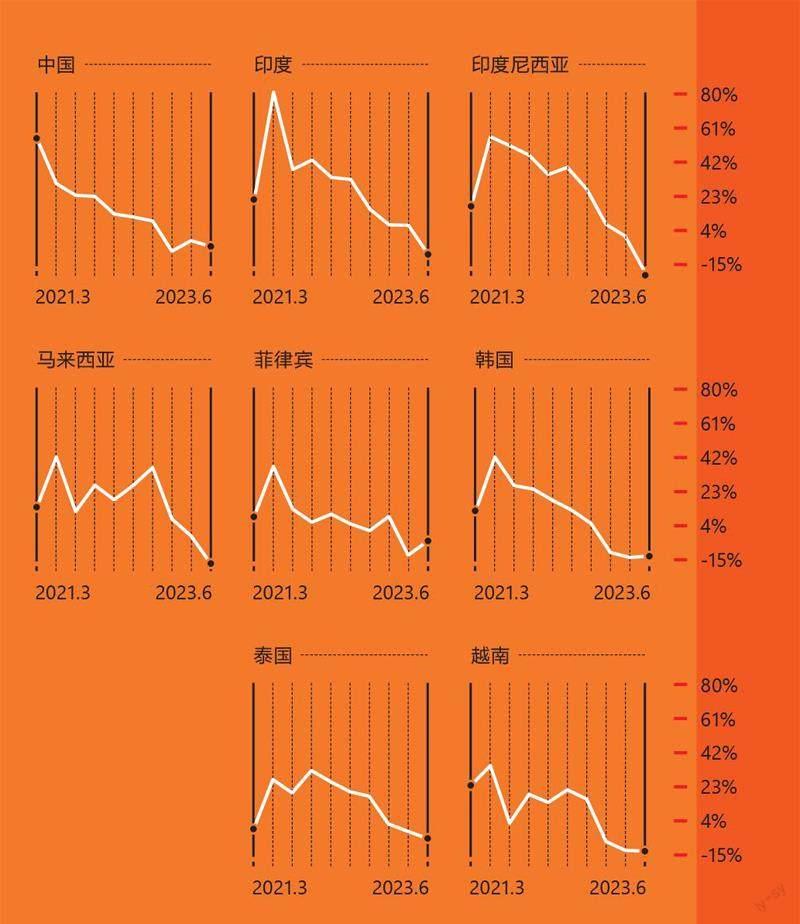

17.9%

今年上半年亚洲出口型经济体的出口增速集体下滑,其中印尼在第二季度增速同比下滑17.9%

部分亚洲出口型经济体出口增速季度同比变化

数据来源:中国商务部

8月8日,中国海关总署公布了7月的出口数据—意料之中的糟糕。

按美元计价,7月出口同比下降14.5%至2817.6亿美元,这是自2020年2月中国遭受新冠疫情打击,致出口一度下跌40.6%以来,表现最糟糕的月份。其实自去年10月开始,中国的出口就一直处于下行区间,除了今年3月、4月短暂恢复正增长,其余月份的数据都是同比下跌的。

环球同此凉热,出口导向型经济体都在经历与中国相似的遭遇。出口占GDP 50%以上、对全球经济晴雨格外敏感的“金丝雀”韩国已经连续10个月发出出口同比下滑的警报,今年7月其出口更是同比下跌16.5%。而同为社会主义国家、同样得益于加工贸易实现经济快速增长,被称为“小中国”的越南,也已经连续5个月出口下滑,这也是该国14年来最长的下滑期。这份名单上的经济体还有很多,印度、印度尼西亚、马来西亚、菲律宾等等。

这一切都表明,全球经济与贸易再一次步入了下行周期,最艱难的时刻却尚未到来。

一般来说,单个市场的经济周期包含繁荣、衰退、萧条、复苏四个阶段,大约需要6年时间完成整个循环:在繁荣阶段时,需求的增长会带动投资与生产的扩张;随着生产超过需求,物价下跌,企业偿债困难,经济陷入衰退;长时间的衰退淘汰了生产效率低的僵尸企业,市场的风险出清;生产端减少后,需求逐渐回暖,新的投资活动出现,市场开始复苏。

在全球化的大背景下,商品生产与金融投资都不再局限于一时一地,各个经济体通过国际贸易联系在一起,共同影响着全球的经济与贸易周期。而最近一次全球贸易低谷就在2016年,当时中国全年出口额下降7.7%。随后几年经济逐渐转暖,直到去年国际货币基金组织预测,今年全球经济增速可能与2016年相当,全球贸易下行周期再次到来。

1980年以来中国货物出口类型占比变化

注:中国货物出口类型可分为初级产品和工业制成品两类。

其实早在2 019年年初,贸易萎缩的苗头已经显露。当时,摩根士丹利前首席经济学家史蒂芬·罗奇曾发出警告,受到中美贸易摩擦的影响,全球贸易周期即将迎来拐点。结果确实如此,当年的货物进出口数据,中国同比下降1%,美国同比下降1.5%。

47.4%

机械及运输设备在所有出口商品中占比最高,达到47.4%

工业制成品中各细分项占出口货物总额比重

数据来源:国家统计局

不过突如其来的疫情打乱了原有的衰退周期。为了应对疫情造成的市场恐慌,全球各国,尤其是欧美发达国家,都实施了超宽松的货币政策与扩张的财政政策。轰隆隆的印钞声无疑给经济打了一针肾上腺素。这个过程中,中国依靠良好的疫情防控、完整的产业链供应链等优势,承接了来自全球的需求—在疫情初期向全球大量出口防疫用品,中后期出口工业设备零部件与生产资料等。中国货物贸易出口额占全球的比重由2010年的10.3%攀升到2022年的14.8%,

但衰退只能推迟,无法避免。当2022年疫情逐渐好转,之前向市场注入大量流动性的恶果开始显现,物价走高,通胀显现。福无双至,祸不单行,当年2月俄乌冲突爆发。两国的小麦和玉米出口分别占全球市场的29%和19%,俄罗斯同时还是全球最大的天然气出口国和第二大原油出口国,出口量分别占全球市场的20%和10%。食品和能源等大宗商品的上涨进一步推高了通胀。据估算,2022年全球平均消费物价指数增长8.8%,几乎是上一年的两倍,达到21世纪以来的全球通胀最高水平。

2022年3月美联储进入加息周期,开始平抑国内通胀。历史上看,每次当美联储进入加息周期后,全球美元回流美国,其他经济体的偿债成本与融资成本迅速上涨,引发全球经济衰退。例如1980年代的拉丁美洲经济危机、1990年代的东南亚经济危机、千禧年的互联网泡沫和2008年的次贷危机。

而这一次,危机可能更为严重。国际金融协会5月的报告显示,全球债务规模目前达到305万亿美元,占全球GDP的335%,较新冠疫情前增长45万亿美元,也达到历史高点。这意味着,各个国家对经济的调控越来越像是在负重走钢丝,辗转腾挪的空间越来越小,因此这一轮衰退可能会持续更久。

不过,全球经济衰退并不是中国出口面临的最大难题。毕竟在过去30多年的发展中,中国早就经历过多轮经济贸易周期,只要甲方在那里,在下行期被抑制的需求总会在上升期回归。但如果甲方不再合作了呢?

毫无疑问,中国是1990年代开始的这一轮全球化最大的受益者和贡献者。

哈佛大学教授丹尼·罗德里克(Dani Rodrik)在《全球化悖论》中提出“超级全球化”—在美国的推动下,贸易和金融彻底自由化,货物、人员和资本流动的速度与规模都是空前的。在这个过程中,美国跨国企业与金融机构以资本效率最优为原则,将大量制造业搬迁到当时人力成本、合规成本都更有优势的中国,生产出的物美价廉的商品再流回美国,满足民众的物质需求。

这30年间,美国制造业增加值占全球比例从1990年的22%降至2021年的17%,而同一时期,中国制造业增加值占比从不到5%上升至26%。中国接替美国成为世界工厂,这是中美关系的蜜月期,也是全球化的黄金时代。

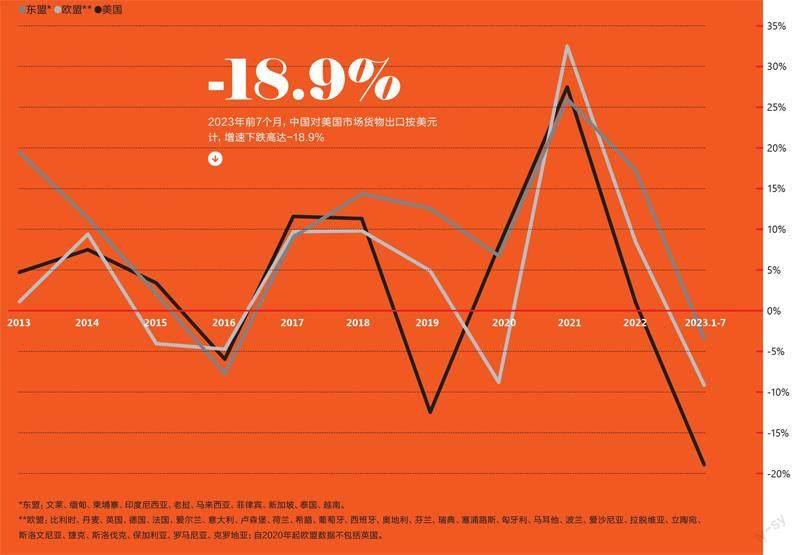

-18.9%

2023年前7个月,中国对美国市场货物出口按美元计,增速下跌高达-18.9%

2013年至2023年1月到7月中国货物出口对东盟、欧盟、美国增速变化

数据来源:中国商务部

然而,超级全球化给美国带来了严重的社会问题,跨国企业与金融机构的高层截留了最大头的利润,但全球产业布局使得美国本土生产性就业岗位越来越少,大量中下层民众的利益受到损害。与此同时,中国也不甘于一直处于价值链的底部,想要通过技术研发、品牌建设实现产业升级,最终跨越“中等收入陷阱”。

在华盛顿看来,全球化到了不得不重构的时候。它需要一个排除中国在外的,由美国主导、美欧日为主体,通过“印太经济框架”(IPEF)与美欧贸易和技术委员会(TTC)来实现的贸易框架。

2018年特朗普政府对华发动贸易战;2021年拜登上台后,不仅延续了特朗普政府的贸易政策,还在此基础上相继签署《降低通胀法》与《芯片法案》,在遏制中国技术企业发展的同时希望吸引制造业回流美国。美国的贸易保护主义引来了欧盟的反对,但后者也有自己的算盘。欧盟计划于今年10月试运行碳边境调节机制,对进口的水泥、钢铁、铝、化肥、电力和氢这六大行业的商品征收“碳关税”,通过提高部分外国商品进入欧洲市场的门槛来保护欧洲企业的竞争力。

成本不再是唯一的考量因素,降低供应链风险成为新的重点。对此美国、欧盟这些曾经最积极的全球化推手,现在都努力将供应链尽可能留在本地,尤其是试用实现生产制造的本地化。即便由于成本原因,这些供应链无法彻底迁回国内,也要尽可能将其维持在离本国更近的地区。

基于这个思路,美国政府近些年反复提及“近岸外包”与“友岸外包”,要求跨国公司将供应链迁移至政治经济层面较安全或低风险的国家,诸如加拿大和墨西哥。2023年1月至5月,美国从中国的进口额同比下降25%,被墨西哥与加拿大超越。15年来首次,中国不再是美国的第一大商品进口 国。

而对中国来说,无论全球化如何重構,中国都必须更加积极地参与其中。美国和欧盟要将供应链留在本地,那么就让中国供应链出海。以新能源汽车产业看,从2016年到2022年,中国公司在产业链上的对外投资从6.05亿美元上涨到240亿多美 元。

比亚迪、长安汽车、上汽集团都计划在泰国建立整车生产工厂,上汽集团还准备在欧洲建厂;宁德时代、蜂巢能源、国轩高科、欣旺达、远景动力、比亚迪等中国主流动力电池企业在海外的布局更早,其中宁德时代在德国图林根州阿恩施塔特的工厂已经投产;8月22日,充电服务公司能链智电宣布,拟以6640万美元全资收购瑞典充电服务商Charge Amps,深入欧洲充电服务市场。

从整车、电池到服务,中国汽车企业在整车出口于上半年首次超过日本的同时,供应链出海也在推进。在特斯拉于墨西哥建厂的计划中,中国供应链企业是重要一环,马斯克试图复制上海工厂的效率和速度。三花智控、东山精密、拓谱集团、旭升集团等中国供应商均已在墨西哥建厂,投资额几乎都在10亿元人民币以上。

除了新能源汽车这样的新兴产业,中国出口原先的代表—鞋服行业也在转型。面对美国设置的关税门槛,中国企业要么选择将原料或半成品运到东南亚建厂生产,绕开关税壁垒;要么选择跳过中间商,建立品牌与渠道,用更高的附加值去覆盖增长的成本。

从传统贸易到跨境电商、从工厂代工到自主品牌,泉州的外贸服装公司新时颖如今需要与曾经的客户抢夺市场。新时颖一方面自建B2B电商平台“Dear Lover”做全品类女装批发,另一方面推出自主品牌,通过独立站、Shopify、亚马逊、阿里速卖通等渠道直接面向C端客户。这些都要求新时颖具备掌控复杂供应链与精细化运营的能力,设计产品要做到“小单快返”,运营方面要考虑备货、库存、退换货等等。

在传统贸易的价值链条中,处于上游的中国工厂受制于渠道,利润主要由下游的代理商拿走。而全球化的重构倒逼中国工厂走到台前,除了新时颖这样外贸公司,线上的SHEIN、Temu,线下的名创优品等等,都是全球渠道争夺战中的优秀玩家。

SHEIN正在全球布局自己的供应链工厂和物流中心。它计划到今年年底欧盟地区20%的销售额来自土耳其工厂,并在波兰、意大利和阿联酋建设3个上千平米的物流配送中心。Temu也将海外仓的建设提上了日程。

截至6月,名创优品拥有2187家海外门店,占其全球门店总数的近40%,这背后是1100余家合作供应商以代工模式(Original Equipment Manufacturer,OEM)或是贴牌模式(Original Design Manufacturer,ODM)的方式为其代工生产。而在过去,向中国代工厂下单的只会是沃尔玛、家乐福这样的线下零售巨头。

中国政府与企业正在学习面对这个不一样的“全球化时代”。

区域贸易正在取代全球贸易,越来越多大规模、跨区域的自贸区协定相继生效,例如CPTPP(除中国外绝大部分亚太国家)、EPA(欧盟与日本)、USMCA(美加墨)。未来随着区域贸易一体化的不断深入,全球市场将成为“稀缺资源”。

而中国不仅要加入这些自贸协定—去年9月,中国正式宣布申请加入CPTPP—同时也在主导新的自由贸易协定。今年6月,包含中日韩与东盟的《区域全面经济伙伴关系协定》(RCEP)对15个成员国全面生效。

相较于2012年,今年前7个月中国的货物出口中,对美国、欧盟、日韩的占比分别下降了2.69%、0.92%和2.41%,而对东盟、非洲、拉丁美洲的占比上升了5.70%、1.11%、0.64%,中国正在适应新的全球化。

今年8月24日,由中国、俄罗斯、巴西、印度和南非这5个新兴市场国家组成的“金砖五国”的领导人会晤后宣布,将邀请沙特、埃及、阿联酋、阿根廷、伊朗、埃塞俄比亚正式成为金砖大家庭成员。这是金砖国家12年来首次扩员,从参与国家的名录不难看出,“金砖11国”这种合作机制的出现,其实反映了南半球在全球经济秩序中的发展诉求。

猜你喜欢

科学与财富(2021年36期)2021-05-10

英语文摘(2020年9期)2020-11-26

小猕猴学习画刊(2019年9期)2019-11-08

英语文摘(2019年6期)2019-09-18

英语文摘(2019年5期)2019-07-13

知识经济·中国直销(2018年12期)2018-12-29

知识经济·中国直销(2018年10期)2018-11-06

小天使·三年级语数英综合(2017年6期)2017-06-07

海关与经贸研究(2014年3期)2014-02-28

俄罗斯问题研究(2013年1期)2013-03-11