“一带一路”背景下中国对外公共投资的风险评估研究

2023-09-12 05:51:19王鹏郑铿城钟昌标曾光辉

长江技术经济 2023年4期

王鹏 郑铿城 钟昌标 曾光辉

摘 要:“一带一路”倡议主要是针对沿线国家的基础设施建设的需求。考虑到基础设施的公共属性,政府财政投入是投资的主力军,需要着重考虑我国财政投入与财政债务匹配程度,降低债务风险的发生。为评估“一带一路”背景下中国对外公共投资风险,将偿债风险、经济风险、政治风险、社会风险、对华关系等5个一级风险纳入评价体系,选取一级指标下的41个二级指标作为对外公共投资风险评估指标。研究表明:一国的债务风险权重最高,其次是经济风险和政治风险;在风险评估体系中,需要从多维度切入,并着重考虑债务风险,避免过大的风险导致投资失败,降低其对中国对外公共投资财政投入的不良冲击。对外公共投资风险整体偏大,政府不能盲目投资,应加大风险管控,做到实时监控预警来降低投资风险,稳定中国在对外公共投资的财政支出。

关键词:“一带一路”;财政投入;风险评估;对外公共投资

中图分类号:F125;F272.3 文献标志码:A

0 引 言

“丝绸之路经济带”的建设,推动了中国与周边国家的贸易合作,对于深化东亚财金合作、强化区域金融安全建设,服务区域经济金融稳定有着重要的意义。国际形势纷繁复杂,在对外公共投资合作中会涉及国别的政治、经济、社会、文化等一系列的风险,同时还会遇到十分复杂并难以把控的突发事件的发生。因此,在对外公共投资中应该多维度对投资风险进行评估以及建立风险预警机制来减少风险,做到互惠互利。

党的二十大报告指出“共建‘一带一路成为深受欢迎的国际公共产品和国际合作平台”,并提出推进高水平對外开放,稳步扩大规则、规制、管理、标准等制度型开放,加快建设贸易强国,推动共建“一带一路”高质量发展,维护多元稳定的国际经济格局和经贸关系。随着中国经济实力的逐渐增强,对外贸易范围也在逐步扩大,对国际间的贸易往来提出了更高的要求,“一带一路”作为中国与其他国家和地区开展贸易交流的重要平台,对迈入中国特色社会主义新时代有着重要的意义。

在开放型经济体制的建设过程中,中国的进出口贸易将进一步扩大,国际间的交往合作将进一步加强,贸易更加多元化,外资的利用水准也会进一步提高。但是也将会面临更多更复杂的投资风险,包括“一带一路”建设过程中的金融投资风险、房地产金融投资风险、PPP模式运营过程中的投资风险、对外公共投资风险等。本文主要针对对外公共投资风险进行研究。采用数学建模的方法对对外投资风险进行识别,并探讨各类风险所带来的影响权重大小,为降低对外公共投资风险提供决策参考。

1 文献综述

在能源投资、煤炭挖掘、高铁建设等重大投资中,学者们大都建立模型对对外投资风险进行评估。Duan等[1]发现在能源投资过程中不能忽视存在政治以及经济风险。Yuan等[2]对海外能源投资国进行风险评估,发现经济基础具有最大的权重。在煤炭企业的投资过程中,Li等[3]利用11种风险和39种危险因素建立IAFSA-CMAC模型,对风险进行精准预测。在跨国高速铁路建设评估问题中,Shao等[4]对大量实验数据进行了测试,发现贝加莱地区18个区段在当前形势下建设高速铁路具有优先条件。在对外公共投资中,汇率风险面临极大的不确定性,Lai等[5]利用改进的奇异谱分析将“一带一路”汇率指数(OBORR)和人民币有效汇率指数(CNYX)分解为市场波动期和噪声期,认为从长期来看OBORR的增长速度大于CNYX,并且在中期存在动态的超前滞后结构。短期内OBORR的波动范围和频率大于CNYX,意味着“一带一路”国家的汇率风险更高。Ullah等[6]描述了中国企业通过了解公司所有权结构,投资动机和东道国制度质量对海外风险进行评估与预警。

国内学者主要运用计量方法验证风险大小,从经济、政治、文化、法律、安全等角度对风险展开分析。王海军等[7]发现经济风险对对外直接投资(OFDI)产生显著负向影响。孟醒等[8]研究发现企业关注东道主的政治风险取决于双边关系,在友好国家时企业不关注政治风险,而在非友好双边关系时企业会表现出较为明显的风险规避。知识产权方面,方琳瑜等[9]提出构建“一带一路”倡议下企业海外知识产权风险预警与管理机制的建议。杨柏等[10]认为,企业跨国经营中的文化冲突源于种族优越感、风俗习惯及宗教信仰差异、价值观差异、跨文化沟通障碍,而缓解文化冲突则需要识别文化差异、跨文化培训以及人才本土化。政治和法律的联系越来越紧密,李猛等[11]认为我国企业在“一带一路”沿线开展投资贸易中政治风险和法律风险相互联系。李香菊等[12]基于模糊层次分析法研究发现,企业境外投资的税务风险较高,而政治法律环境指标数值高于其他指标数值,企业在“一带一路”沿线投资时,政治法律环境、经济发展状况、税制差异和税收管理风险程度将决定税收风险的高低。邹宗森等[13]发现实际汇率波动显著影响中国对“一带一路”沿线国家的出口贸易。徐鹤等[14]运用主成分分析法分析“一带一路”沿线国家的环境风险,得出环境风险指数,提出了我国在海外投资中规避环境风险投资风险的建议。王亚军等[15]认为“一带一路”建设需要弘扬先进理念、讲清政策内涵、建设伙伴关系、加强安全建设、推进文明互鉴等国际公共产品风险韧性治理策略。苗吉等[16]认为应合理管理对“一带一路”的预期,防止高估该倡议的潜在收益,更不能低估该倡议所包含的政治、经济和安全风险。孙利娟等[17]认为进行投资合作不仅需要考虑加强事前投资环境的评估,还可以建立微观监管数据库和信用评价体系进行事后的监管来探索事中事后商业监督机制。

姚登宝等[18]基于“一带一路”主要国家开展实证研究,分析在疫情背景下所存在的油价风险的汇率传导效应。吕江[19]以后疫情时期为研究背景,探讨全球能源的治理重构问题,提出“一带一路”应当作为重构全球能源治理的重要核心。沈一兵[20]对后疫情时代,“一带一路”所面临的文化风险以及文化包容共同体如何构建开展研究,提出了降低风险的基本路径。龚勤林等[21]基于“一带一路”,对中国的多元化出口展开研究,指出存在的机遇与风险挑战,并提出高质量共建“一带一路”以推进中国出口多元化的建议。陈云东等[22]对“一带一路”基础设施投资制度供给问题展开研究,提出了相应的优化路径。许甲强等[23]对“一带一路”倡议下的投资东北亚国家的税收筹划问题开展研究,认为开展“一带一路”倡议中的“走出去”策略,对于提升海外投资的质量,降低海外投资可能存在的风险具有重要的意义。李婷等[24]以“一带一路”沿线国家的面板数据为基础,分析金融风险对中国OFDI的影响。张成岗等[25]采用因子分析和聚类分析方法,研究“一带一路”国家的环境风险,提出应当重视环境风险的识别与治理,提升全球环境的可持续发展。白力等[26]研究“一带一路”风险对中国对外投资的影响,发现政治风险中的外部冲突、法律秩序因素对我国对外投资的影响显著。王发龙等[27]基于“一带一路”建设,对中国对外投资的非传统政治风险进行研究,并提出推动观念认同、促进利益共享和增进战略互信的风险应对策略。周芮帆等[28]研究中国对外投资与“一带一路”数字经济创新之间的关系,发现中国企业对外直接投资会对“一带一路”国家的数字经济创新水平产生正向影响。

通过对现有文献的梳理,发现目前大多数研究都是从理论角度分析“一带一路”背景下所面临的风险,评估从单一风险视角居多,对多维度视角实证评价国别面临的风险研究有所缺乏,并且从债务风险角度评价的文献较少。因此,本文考虑到对外公共投资所涉及的债务风险,并将经济、政治、社会、对华关系风险纳入评价体系,运用熵值法计算相应指标所处权重,评估风险级别,丰富“一带一路”对外公共风险投资管理的相关文献,为中国对外公共财政投资决策提供参考。

2 变量的选取与模型的建立

2.1 变量的选取

建立合理的指标评价体系是有效评估的基础,根据风险评估体系的现有研究,要对风险做全面分析。基于此,选取偿债风险、经济风险、政治风险、社会风险、对华关系5个指标维度对对外公共投资进行风险评估,且每个维度都包含6个以上的子指标,共41个二级指标。“一带一路”背景下中国对外公共投资风险的具体指标见表1,主要数据来自2020年的国家横截面数据,由于少部分国家2020年的数据缺失,缺失部分数据由2019年的数据补全。

2.2 基于熵值法的模糊数学综合评价模型构建

选取投资国家的真实数据作为驱动因素来确定各个维度的风险指标权重。考虑到随机性和模糊性,引入模糊概率算法,结合熵值法和模糊数学评价法对“一带一路”背景下对外公共投资风险进行客观的评价。

风险通常是一个相对的概念,没有明确的限制,就像一个典型的模糊集,因此需要使用模糊集理论来描述问题的连续性变化。根据模糊理论可以采用定量的方法将风险进行划分。然后将指标的实际值与该指标相对应的分类表相结合,计算在其中某一等级的隶属度。本文将风险指标分为5个等级,分别对应:最低风险(V1)、低风险(V2)、中等风险(V3)、高风险(V4)、最高风险(V5)。

3 实证结果分析

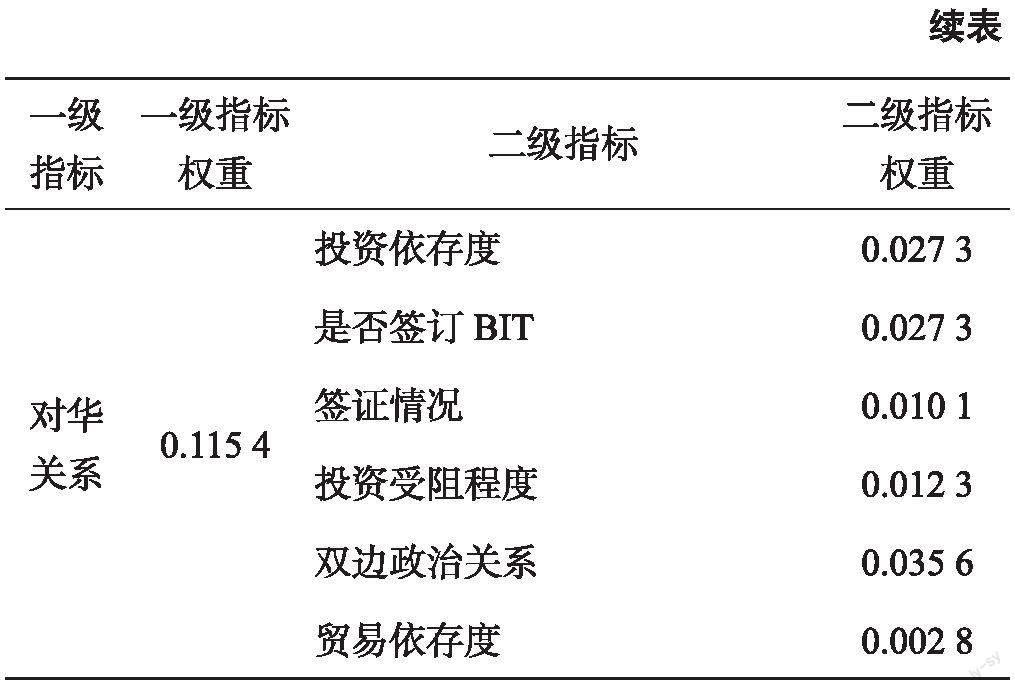

收集“一带一路”背景下国别的数据,运用熵值法确定各个风险的权重,结果见表2。可知,偿债风险、经济风险、政治风险、社会风险、对华关系等5个一级指标的权重分别是:0.391 0、0.210 2、0.176 6、0.106 8、0.115 4。

可以看到一国的偿债能力占主导地位。在偿债能力维度上,其中一国的货币在国际上扮演的重要程度占比非常高,其权重达到0.108 6,说明货币在国家中的重要程度越高,在该国投资的风险便会变小。由于货币是需要进行交易的,各国之间的投资交易需要资金进行支持,一国货币在国际地位上能够得到占到主要地位,那么投资之间的交易受阻程度将会大大减小。此外,一国外债/外汇储备的指标权重也达到0.103 0,一国有良好的外汇储备加上适当的外债对经济的影响是非常大的,可以说明该国对外的经济实力足够的强大,加上适当的外债又有较好的经济杠杆,其投资风险相对会变小。一国政府财政的效益会对我国投资产生较大的影响,当一国的财政政策与我国的财政税收项匹配会使得投资风险减少。

经济风险的指标权重为0.210 2,一国的经济对引进投资的影响非常大,发达的经济体由于投资风险较小,更容易吸引外资。在经济风险维度上,GDP和人均GDP的权重较高。金融开放指数权重为0.027 9,说明一国的金融对投资的影响也很大,金融市场的开放指数会影响中国政府公共投资的外界融资,当对外公共融资渠道畅通并且能与中国的财政投入相协调,大量的基础设施建设对双方的财政会产生较大的效益。

政治风险的权重值为0.176 6,显然,政治风险高,公共投资必会面对更大的风险。在政治风险维度下,政府的执政时间权重为0.030 6,是该维度下的最大值,表明一个国家政权领导人的更换对国家投资的风险影响非常大,可能导致该国的政策会发生很大的变动,因此风险变大。

对华关系的权重值为0.115 4。在此维度下,双边的政治关系权重达到0.035 6,良好的国家关系将会减少投资的阻力,有利于两国经济的快速发展。

社会风险权重值为0.106 8,是五个维度下权重值最少的,但是也超过了0.10,在此维度中环境政策的权重为0.025 8,环境保护依然是国家的重要考虑内容。

4 结论与建议

本文通过熵值法对“一带一路”的对外公共投资风险进行研究,并采用模糊数学评价方法对风险做量化分析。主要结论如下。

(1)评价被投资国家的投资风险,需要从多个维度来出发,更加准确地认识和判断投资风险,预测投资风险走势,了解投资风险的变化。

(2)在对外公共投资风险指标体系中的5个一级指标中,偿债能力权重最高,达到0.391 0,其余依次是经济风险、政治风险、对华关系和社会风险,因此,在一带一路投资建设过程中,需要特别注意对偿债风险的预判与管理,降低偿债风险所带来的影响。

基于以上研究结论,本文提出如下政策建议。

(1)中国对外公共投资不应只是对单一风险进行度量,应综合考虑投资风险,建立多重综合评价指标,使对被投资国家的风险评估更加精确有效,在面对不断发生变化的大环境时做出科学的判断。

(2)评估海外投资风险时,需要着重考虑一国的债务风险,债务风险在投资风险中占有较大的比例,还应考虑该国财政政策与中国的财政相适应,避免因较大的债务危机影响政府的财政投入。在经济维度中,应避免单一经济体制所引起的经济动荡;在政治风险中,需注重因不同领导人的执政思想差异所带来的投资不确定性,加强对沿线国家和地区相关法律的学习以及对外公共投资的法律建设;由于生態环境脆弱的客观性,在社会风险中要注意因环境政策规则引发的经济风险;在对华关系中,应加强与双边国家政治友好关系的建设。

(3)结合当前国际环境,企业应当在投资前认真评估一国存在的风险,不能盲目进行投资。做到事前风险调研和评估,事中风险监控与预警,事后建立实时反馈机制有效把控风险,减少因各种风险带来的不利影响。构建良好的信用体系,减轻风险发生的概率,稳定社会发展秩序。针对新时代下的风险防控具有多元性的特点,应加强风险防控的技术研发和专业人才队伍的培养,这样才能增强竞争力参与到国际竞争合作中,建设中国开放型经济新体制。

参考文献:

[1] DUAN F,JI Q,LIU B Y,et al. Energy Investment Risk Assessment for Nations along Chinas Belt & Road Initiative[J]. Journal of Cleaner Production,2018,170(1):535-547.

[2] YUAN J H,LI X Y,XU C B,et al.Investment Risk Assessment of Coal-Fired Power Plants in Countries along the Belt and Road Initiative Based on ANP-Entropy-TODIM Method[J].Energy,2019,176:623-640.

[3] LI H X,HUANG Y X,TIAN S C. Risk Probability Predictions for Coal Enterprise Infrastructure Projects in Countries along the Belt and Road Initiative[J].International Journal of Industrial Ergonomics,2019,69:110-117.

[4] SHAO Z Z,MA Z J,SHEU J B,et al. Evaluation of Large-Scale Transnational High-Speed Railway Construction Priority in the Belt and Road Region[J].Transportation Research Part E:Logistics and Transportation Review,2018,117:40-57.

[5] LAI L,GUO K. The Performance of One Belt and One Road Exchange Rate:Based on Improved Singular Spectrum Analysis[J]. Physica A:Statistical Mechanics and Its Applications,2017,483:299-308.

[6] ULLAH S,WANG Z,STOKES P,et al. Risk Perceptions and Risk Management Approaches of Chinese Overseas Investors:An Empirical Investigation[J]. Research in International Business and Finance,2019,47:470-486.

[7] 王海军,齐兰.国家经济风险与FDI:基于中国的经验研究[J].财经研究,2011,37(10):70-80.

[8] 孟醒,董有德.社會政治风险与我国企业对外直接投资的区位选择[J].国际贸易问题,2015(4):106-115.

[9] 方琳瑜,宋伟.“一带一路”战略下企业海外知识产权风险预警与管理机制研究[J].科技管理研究,2016,36(8):152-154,172.

[10] 杨柏,陈伟,林川,等.“一带一路”战略下中国企业跨国经营的文化冲突策略分析[J].管理世界,2016(9):174-175.

[11] 李猛.“一带一路”中我国企业海外投资风险的法律防范及争端解决[J].中国流通经济,2018,32(8):109-118.

[12] 李香菊,王雄飞.“一带一路”战略下企业境外投资税收风险评估:基于Fuzzy-AHP模型[J].税务研究,2017(2):9-13.

[13] 邹宗森,王秀玲,冯等田.第三方汇率波动影响出口贸易关系持续吗?:基于“一带一路”沿线国家的实证研究[J].国际金融研究,2018(9):56-65.

[14] 徐鹤,齐曼古丽·依里哈,姚荣,等.“一带一路”战略的环境风险分析与应对策略[J].中国环境管理,2016,8(2):36-41.

[15] 王亚军.“一带一路”国际公共产品的潜在风险及其韧性治理策略[J].管理世界,2018,34(9):58-66.

[16] 苗吉.“一带一路”倡议:预期管理、风险规避及战略应对[J].世界经济与政治论坛,2017(3):1-26.

[17] 孙利娟,张二震,张晓磊.“一带一路”倡议下对外投资合作的事中事后监管[J].宏观经济管理,2018(10):76-81.

[18] 姚登宝,王静怡.新冠肺炎疫情下国际油价风险的汇率传导效应研究:基于“一带一路”主要国家的实证检验[J].安徽大学学报(哲学社会科学版),2022,46(5):135-147.

[19] 吕江.后疫情时代全球能源治理重构:挑战、反思与“一带一路”选择[J].中国软科学,2022(2):1-10.

[20] 沈一兵.后疫情时代“一带一路”面临的文化风险与包容性文化共同体的建构[J].人文杂志,2022(3):43-52.

[21] 龚勤林,邹冬寒,贺培科.高质量共建“一带一路”推进中国出口多元化研究:基于市场与产品的二维视角[J].国际贸易,2022(7):78-88.

[22] 陈云东,樊帅.“一带一路”基础设施投资制度供给问题与优化路径[J].印度洋经济体研究,2022(1):126-151,156.

[23] 許甲强,付博.“一带一路”倡议下投资东北亚国家的税务筹划研究[J].财务研究,2021(6):95-104.

[24] 李婷,汤继强.“一带一路”沿线国家金融风险对中国OFDI的影响研究[J].国际经贸探索,2022,38(3):36-50.

[25] 张成岗,王明玉.“一带一路”沿线国家的环境风险评价及治理政策研究[J].中国软科学,2022(4):1-10,34.

[26] 白力,王明生.“一带一路”国家政治风险影响中国对外投资的实证研究[J].南京社会科学,2022(5):66-74.

[27] 王发龙,和春红.中国对外投资的非传统政治风险:基于“一带一路”建设的分析[J].经济问题探索,2022(6):149-164.

[28] 周芮帆,洪祥骏,林娴.中国对外直接投资与“一带一路”数字经济创新[J].山西财经大学学报,2022,44(6):70-83.

Risk Assessment of Chinas Outbound Public Investment under the Background of Belt and Road Initiative

WANG Peng1,ZHENG Kengcheng2,ZHONG Changbiao3,ZENG Guanghui4

(1. Kunming Taxation Bureau,Kunming 650100,China;2. School of Finance and Taxation,Zhongnan University of Economics and Law,Wuhan 430073,China;3. School of Business,Yunnan University of Finance and Economics,Kunming 650221,China;4. Hunan Provincial Tax Service,Changsha 410005,China)

Abstract:The “Belt and Road” Initiative (BRI) primarily focus on addressing the infrastructure construction needs of countries along its route. In view of the public nature of infrastructure projects,government financial input plays a dominant role in infrastructure investment. It is necessary to carefully assess the alignment between Chinas financial inputs and its financial debt to mitigate debt risk. To evaluate the risks of China's outbound public investment under the context of BRI,we established an evaluation system encompassing five primary risks,namely debt service risk,economic risk,political risk,social risk,and risk of relations with China. Within this framework,we selected 41 secondary indicators as risk assessment parameters for outbound public investment. Findings reveal that the debt risk carries the highest weight,followed by economic risk and political risk. The risk assessment system recognizes the importance of a comprehensive consideration of a countrys risks from multiple dimensions. Emphasis on debt risk is essential to avoid excessive risk and potential investment failure,and minimize adverse impacts on Chinas outbound public investment financial inputs. Given the overall high risk of foreign public investment,it is important for the government to exercise caution and augment efforts in risk management and control. This requires a real-time monitoring and early warning to reduce investment risk,and a stabilized fiscal expenditure in foreign public investment.

Key words:Belt and Road Initiative;fiscal investment;risk assessment;outbound public investment

猜你喜欢

考试周刊(2016年93期)2016-12-12 11:37:10

法制与社会(2016年30期)2016-11-24 18:41:31

现代经济信息(2016年25期)2016-11-24 08:41:34

时代金融(2016年23期)2016-10-31 13:25:28

中国科技博览(2016年19期)2016-10-19 12:32:12

大众理财顾问(2016年8期)2016-09-28 13:55:43

企业导报(2016年10期)2016-06-04 11:30:12

软科学(2015年6期)2015-07-10 02:12:24

环球时报(2014-12-10)2014-12-10 08:51:32