利率市场化背景下中国银行利率风险管理研究

2023-09-08 09:15李欣东

生产力研究 2023年8期

李欣东

(贵州大学 经济学院,贵州 贵阳 550025)

一、引言

2021 年的GDP 总额已经达到114.367 万亿,2012—2021 年的平均GDP 增速达到6.68%,尽管2020 年全球经济遭到重大事件的重创,但我国的经济发展依然保持着稳步增长的态势。向世界展现了中国的经济韧性。随着改革开放的进一步深化,深入利率市场化改革是未来我国金融改革的重要方向,稳步提高金融开放程度,健全、完善多层次利率体系,推动金融促进实体经济高质量发展。

二、研究背景及意义

(一)研究背景

党的十九大以来,中国人民银行持续深化利率市场化改革,LPR 已经成为银行贷款利率的定价基准,绝大多数商业银行已参考LPR 利率执行贷款定价,真实地反映了货币市场供求变化,进一步促进实际贷款利率降低,振兴实体经济。当前我国货币政策利率体系以公开市场操作利率、中期借贷便利利率(MLF)为主[1],支农支小再贷款、普惠小微贷款、抵押补充贷款和碳减排支持工具等结构性政策工具作为补充,培育了以同业拆借利率(Shibor)、质押式回购利率等为代表的货币市场基准利率,使我国存贷款利率市场化程度日益增强。而商业银行作为我国金融体系中最重要的金融机构,在利率市场化深化改革所营造的充分竞争的市场环境下,要求商业银行重视风险管理,避免因无序扩张导致风险控制系统失效,也要防范利率波动产生的经营风险,需要商业银行准确并迅速地识别利率风险的来源与性质,并采取相应措施,提高商业银行风险控制部门对利率变化趋势的敏感性,使商业银行面临利率波动时,其风险处于合理、可控的区间范围。

(二)研究意义

我国有着较为完善的金融监管体系,在2008 年次贷危机、2015 年股灾时有效化解了金融危机对我国经济的冲击,商业银行也有着完备的内部风险控制系统,有严格的贷款审批分离制度。但是在利率市场化改革环境中,商业银行对利率风险缺乏前瞻性防范意识和高效的防范措施。

因此,本文梳理了国内外关于利率风险的相关研究后,采用利率敏感性模型和久期缺口模型对中国银行2021 年的财务报表进行利率风险研究,选用《商业银行银行账簿利率风险管理指引(修订)》中的模拟利率冲击场景进行压力测试[2],测算出中国银行在6 种利率冲击场景中的净利息收入变化情况,同时根据中国银行的久期及凸度缺口,测算利率变动对中国银行净资产的影响程度,综合测度中国银行2021 年的利率风险,之后根据国际主要外汇国家的经济预期、货币政策预期和利率变动预期,对中国银行未来的利率风险来源进行分析,给出具有针对性的相关调整策略,希望在未来复杂的国内外经济形势中,中国银行能够避免利率风险所造成的损失。

三、理论和文献综述

(一)利率敏感性缺口理论

利率敏感性缺口是指特定时期内受到利率波动影响的生息资产和付息负债的差额[3],根据不同期限类别计算资产负债表中会因利率变动而发生账面价值变化的资产和负债之间的差额,再根据实际情况赋予每个期限类别不同的权重,计算出金融机构的综合利率敏感性缺口。通过不同情景下的压力测试来分析在各种利率变动方向和幅度情境下,利率敏感性缺口对商业银行收益率和权益净值的影响程度,再根据对预期经济景气程度和未来利率变化动向,引导商业银行合理的调整资产负债表的结构,提高商业银行的经营效率,规避不必要的利率风险,是金融机构广泛采用的一种利率风险测定和管理模型。

(二)久期与凸度缺口理论

久期是由Macaulay 通过对固定收益债券的平均期限进行研究后提出的,将未来不同期限类别的现金流按照特定的收益率折现,再把每笔现值乘上相对应的时间年限并求和,最后用总和除以债券价格得到久期。后续由Hicks(1939)、Toevs(1983)和乔治·考夫曼(1988)等分别提出修正久期、久期缺口和凸度理论对久期理论进行补充和发展[4-5]。

随着对久期缺口理论的深入研究,该模型已经从债券利率风险管理推广到金融机构利率风险管理,并且提出了不同的衍生模型,包括但不限于免疫久期、随机久期、方向久期和偏久期以及指数久期等模型[6-7]。

(三)文献综述

除了理论研究外,英、美等国家也在实践中完善久期模型,20 世纪80 年代J.P.Morgan 公司率先提出利用利率敏感性缺口模型来衡量利率风险[8];在用市值评估法衡量久期缺口管理效果的背景下,Frank Fabozzi(1993)提出能够衡量具有隐含期权金融工具利率风险的有效久期和有效凸度模型[9]。

吴灏文和迟国泰(2012)[10]通过方向久期理论构建出商业银行资产负债管理优化模型;殷樱等(2013)[11]采用随机久期模型验证了久期缺口能改变商业银行的价值;陈颖(2014)[12]发现利率市场化对商业银行银行存贷利差、盈利能力、银行负债结构变化、资产风险偏好和质量方面有重要影响;彭洁(2014)[13]研究发现国有五大行净利息收入对利率变动更加敏感,更容易产生利率风险;薛晴和刘相勤(2017)[14]发现利率市场化改革能降低银行整体利率风险,但不同银行存在显著异质性,并发现业务多元化有利于降低利率波动影响,对冲工具的作用有限;丁治全(2018)[15]运用F-W 久期和凸度理论发现,当利率上升时,2016 年的中国银行净资产将面临巨额损失,进而提出需要更全面、先进的措施防范利率风险;陈绎润和宁阳(2018)[16]认为利率敏感性缺口率、成长能力、杠杆率等都是影响商业银行盈利能力的重要因素;周颖和杨洁(2019)[17]基于“四维久期”构建的资产负债组合优化模型,能确保利率波动时银行的净资产不受损失;郑立君等(2019)[18]对商业银行银行账簿和交易账户的利率风险进行量化评估,认为中小银行应该短期防范利率上行、中长期防范利率下行的风险;李北伟和耿爽(2020)[19]发现存贷比、中长期贷款占比、流动性缺口率等变量对久期缺口具有显著性相关关系;丛禹月等(2022)[20]通过对国有控股银行的利率风险研究,提出用资本净额和风险敞口的差额来衡量银行抵御风险的能力。

四、实证分析

(一)数据来源及描述性统计

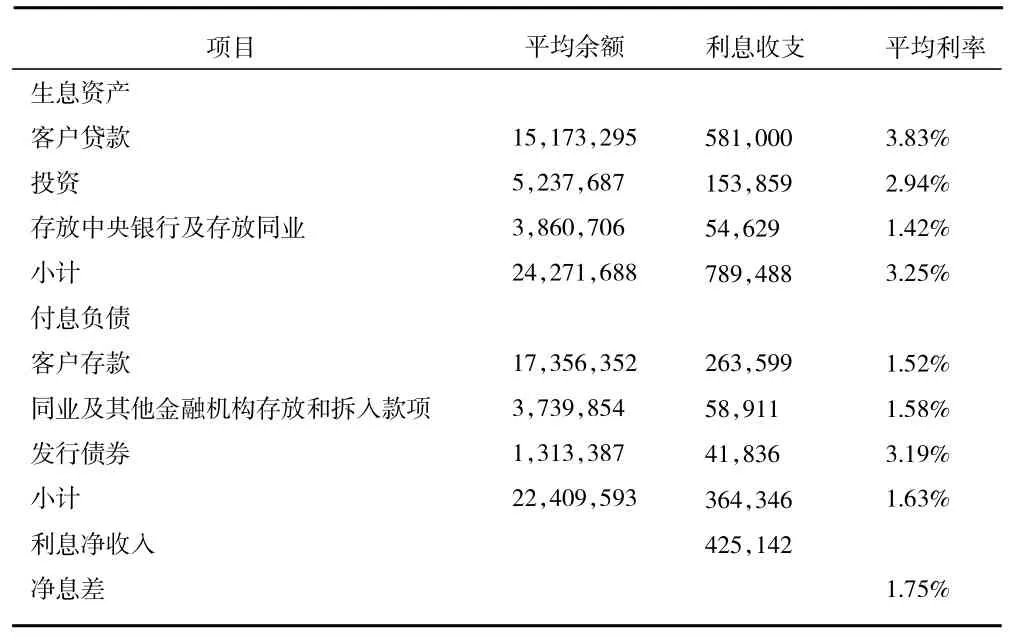

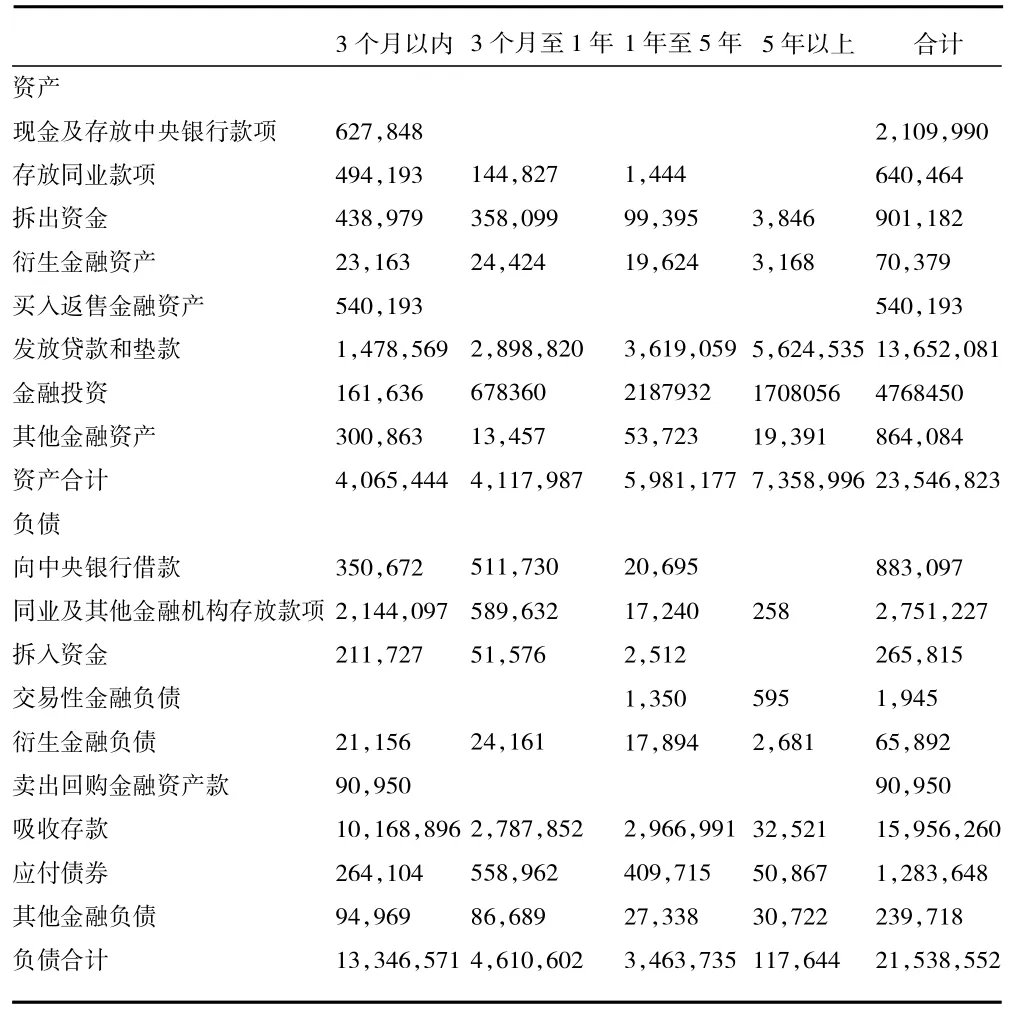

数据包括中国银行股份有限公司2021 年资产负债表、不同期限类别的利率重定价余额、按到期日划分的资产负债期限结构表、主要生息资产和付息负债项目的平均余额、平均利率,为避免资产负债表期限结构中“逾期”和“无限期”两项造成久期计算结果呈现正无穷所以逾期和无限期不纳入模型,并借鉴国内文献对利息支付方式的常用假设,将利息支付方式设定为按年支付,且库存现金在初始状态下不产生利息收益,如无特别说明,财务数据单位均为百万元人民币。通过整理后,得到以下数据如表1、表2 所示。

表1 2021 年生息资产和付息负债项目的平均余额、平均利率以及利息收支

表2 2021 年12 月31 日中国银行资产负债期限结构表

(二)利率敏感性缺口模型

1.模型设置。利率敏感性缺口模型是用来衡量商业银行净利息收入对利率变动敏感程度的方法,根据不同期限类别,将资产负债表中受到利率变化影响的资产项目减去负债项目的差额。用公式表示为:

其中,GAP 为利率敏感性缺口,RSA 为利率敏感性资产,RSL 为利率敏感性负债。

若利率敏感性缺口大于零,则称此缺口为资产敏感型;若利率敏感性缺口小于零,则称此缺口为负债敏感型;若利率敏感性缺口为零,则利率风险暴露为零不存在利率风险。

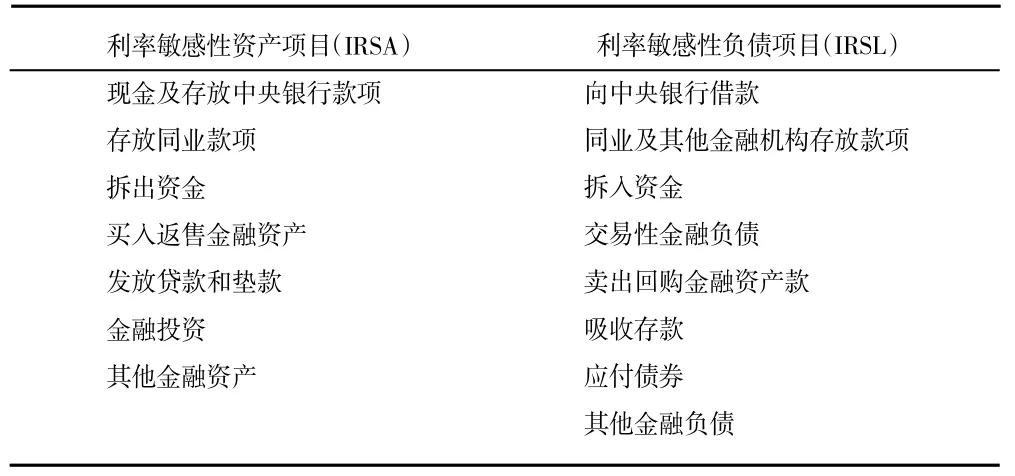

根据中国银行资产负债表(见表3),将资产负债表中利率敏感的资产和负债项目进行归类。

表3 利率敏感性资产和利率敏感性负债归类

由于非计息项收入主要为不受利率变动影响的中间业务收入,所以不计入利率敏感性模型。

压力测试是假设在不同利率变化方向和幅度的情境下,利率变动对净利息收入的影响,用利率变动幅度乘以利率敏感性缺口,其公式表示为:

本文引入《商业银行银行账簿利率风险管理指引(修订)》中六种标准化利率冲击情景进行压力测试,其计算公式如下:

其中,i 表示利率冲击情景,c 表示币种,k 表示特定时间区间,tk为第k 组时间区间的时间中点。△Ri,c(k)表示在利率冲击情景i 下,币种c 的收益率曲线在时间点tk上的变动值,为各币种的标准化利率冲击幅度,根据本文采用人民币标准化冲击幅度,平行冲击幅度为250 个基点,短期冲击幅度为300 个基点,长期冲击幅度为150 个基点。为了让利率敏感性缺口的时间期限匹配压力测试所设置的6 中利率冲击场景,将中国银行资产负债表期限结构划分为短期(1 年以内)、中长期(1 年以上)。

2.实证结果。由表4 可以看出,中国银行1 个月以内和1 年至5 年期的利率敏感性缺口额和缺口率为负,并以1 个月以内的缺口额和缺口率绝对值尤为较大,倘若临期利率和中期利率上升,使得这两个期限的利息支出增长大于利息收入增长,导致净利息收入下降。其余期限利率敏感性缺口均为正,则需要防范利率下降的风险,特别是3 个月至1年期需要格外注意利率降低的风险。中国银行利率敏感性资产负债的总口缺为5.53%,在所有上市商业银行中处于中间位置,说明总体风险可控。

表4 2021 年12 月31 日中国银行利率敏感性缺口

为便于计算,将1 年至5 年期和5 年以上的时间期限设置为3 年、7 年,根据资产负债表期限结构中1 年至5 年期与5 年以上的比重进行加权求和,计算出利率冲击情景测试中,中长期时间区间的时间中点tk为5.2 年,整理后得到表5,可以看出重新划分期限结构后,中国银行的利率敏感性风险降低了许多,但是其细分期限所面临的风险依旧没变,所以在研究分析时,需要避免因统计口径的变化所导致的麻痹性结果,忽视了客观风险。

表5 中国银行2021 年利率敏感性缺口和缺口率

根据表6 可以看出,当短期利率和长期利率都提高时(平行上移),中国银行的净利息收入将升高30 650.75 百万元,反之(平行下移)会减少30 650.73百万元。当短期利率下降,长期利率上升时(变陡峭),中国银行的净利息收入会增加4 631.81 百万元,原因是中国银行的资产负债期限结构中,1 年以上的长期资产占比较高,而负债则是1 年以下的占比高,所以长期利率上升带来的增长抵消了短期利率下降造成的利息损失,变平缓造成12 038.42 百万元的净利息收入损失亦是同理。当长期利率不变,短期利率上升(下降)时,中国银行净利息收入会增加(减少)7 257.19 百万元,说明中国银行面临的短期利率敏感性风险敞口为7 257.19 百万元。

表6 标准化利率冲击结果

(三)久期模型

1.模型设置

DA是总资产的久期,DL是总负责的久期,WAi为第i 项资产占总资产的比重,WLj为第j 项负债占总负责的比重,DAi为第i 项资产的久期,DLj为第j项负债的久期。根据负债的市场价值与资产市场价值的比重进行加权,可以得到商业银行整体久期缺口公式:

再引入凸度对久期公式实行进一步的修正,凸度计算公式为:

测算商业银行资产负债表的久期和凸度主要是为了衡量利率波动对商业银行价值的影响,本文用商业银行净值的变化程度作为指标来衡量利率风险对商业银行价值的影响程度指标,公式表示为:

将久期模型和凸度联合使用,能更加精确的衡量商业银行的利率风险,对上式作如下处理:为凸度缺口。

本文参考国内常用做法,将剩余时间期限分别设定为:三个月内期限为0.17 年,3 个月至1 年期限为0.5 年,1 年至5 年期限为3 年,5 年以上期限为7 年,贴现利率采用2021 年12 月20 日中央银行公布的的LPR 利率,一年期为3.8%,5 年期为4.65%,因为该利率是由18 家商业银行以公开市场操作利率为参考,向全国银行间同业拆借中心报价,并由拆借中心去掉最高和最低报价后,加权算数平均得到的贷款市场报价利率,可以充分反映市场利率。

由于中国银行资产负债表中“买入返售金融资产”“其他金融资产”“交易性金融负债”“卖出回购金融资产款”“其他金融负债”项目在总资产和总负债中所占比例很低,影响程度极低,所以在计算时忽略不计。

2.实证结果

根据表7 的实证结果可以看出,中国银行生息资产的总回收期为2.93 年,付息负债的总支付期为0.69 年,符合商业银行信贷业务借短贷长、期限错配的商业模式。资产的总凸度为18.05,负债的总凸度为2.08,意味着当利率变化1%时,资产和负债的久期将产生18.05%、2.08%幅度的变化,说明用修正久期度量的利率风险所产生的误差较大,所以需要引入凸度来修正价格变动曲线。

表7 2021 年中国银行各项资产及负债的修正久期和凸度

根据缺口公式可以计算出中国银行2021 年12月31 日的修正久期缺口和凸度缺口。

再根据利率变动对银行净值的影响公式,假设利率上升1%,中国银行的净资产变化为:

意味着当利率上升1%,中国银行面临446602.5448百万元的资本损失。

假设利率下降1%,中国银行的净资产变化为:

意味着当利率降低1%时,中国银行的净资产将增加479 256.244 百万元。

五、未来预期变化分析和策略建议

截至2022 年11 月,美联储为了应对美国40 年以来最高的通货膨胀,联邦基金利率目标区间已经上调为3.75%~4%,并且根据美联储公布的2022 年加息时间表以及当前通货膨胀水平,市场普遍预期美国联邦基金目标利率将会在2023 年达到峰值5%,随后在4%~4.5%维持运行一段时间,由于美国加息导致全球利率环境普遍处于加息状态,主要发达国家纷纷上调其基准利率,防止资本外流,而我国仍然实行稳健的货币政策,适度的降准降息,维持较为宽松的货币政策环境,虽然外汇管制可以有效阻止资本外流,但是美元/人民币汇率从最低6.304 8上涨到7.302 5,人民币贬值13.6%,汇率承受着巨大压力。

从全球利率环境和人民币汇率的角度分析,国内利率有短期上涨的预期,但是从国内经济形势、货币政策和财政政策的角度来分析,国内利率有着短期不变,长期下降的预期,利率走势属于6 种冲击模拟中的变平缓类别,假设中国银行不进行资产负债表结构调整,在现有策略下,中国银行的外汇资产将盈利,但是根据利率敏感性模型分析,中国银行的净利息收入将会大幅降低,主营业务收入将受到影响;然而根据久期模型分析,当人民币利率降低时,中国银行的净资产会增加,综合利率敏感性分析和久期分析会发现,利率降低会导致中国银行的主营业务收入降低,营业能力下降,虽然久期模型结论中中国银行的净资产将增加,但此“净资产”并不是资产负债表中的净资产,而是折现后的净现值资产,如果仅根据久期模型来调整资产负债表结构和经营策略,中国银行的营收能力将会进一步恶化。由此可见在如此复杂的国内外利率环境下,中国银行需要格外重视利率风险的管理,基于此提出以下三点建议:

第一,增加短期外币利率敏感性资产,比如根据不同外币占外汇资产的比率增加购买1 年期以内的各国国债以及浮动利率债券,以应对全球利率加息带来的汇率风险。

第二,通过发行长期浮动利率债券吸收长期资金,增加长期人民币利率敏感性负债,顺应国内振兴实体经济的经济发展方向,降低利率曲线变平缓造成的净利息收入的损失。

第三,大力发展商业银行理财公司和平台,吸收长期定期存款,发行长期债券,提高负债的久期,达到久期免疫,商业银行作为我国最重要的金融机构,以保守策略应对复杂的全球经济环境,是我国金融体系不发生系统性风险的重要保障。

猜你喜欢

现代苏州(2022年22期)2022-12-09

现代苏州(2022年14期)2022-08-05

哈尔滨轴承(2022年1期)2022-05-23

冶金设备(2021年4期)2021-10-29

今日农业(2021年6期)2021-06-09

中南大学学报(自然科学版)(2020年11期)2020-12-18

支部建设(2020年30期)2020-12-18

重型机械(2020年3期)2020-08-24

现代苏州(2019年19期)2019-10-18

现代苏州(2017年1期)2017-01-18