碳排放权交易对制造业企业绿色创新能力的影响研究

2023-09-08 09:15赵峰,邹悦

生产力研究 2023年8期

赵 峰,邹 悦

(山东科技大学 经济管理学院,山东 青岛 266590)

一、引言

作为一项典型的市场激励型的环境规制工具,碳排放权交易推动我国实现绿色低碳发展的重要制度安排。长期以来,中国的碳排放总量居高不下,要想控制温室气体的过量排放从而推动绿色发展,就必须坚定不移的进行绿色创新,而企业是绿色创新的微观主体,这就迫使企业不仅与国际接轨,响应国际关于绿色发展的号召,还要迎合国家政策,着力发明绿色技术,提高本企业的绿色创新能力,最终实现节能减排的目的。目前,很多学者对碳排放权交易能否促进企业绿色创新进行了系统的研究,主要概括为微观层面和宏观层面。

微观层面的研究主要针对碳配额的分配方式以及碳价格机制。首先,对于配额分配方式而言,Cramton和Kerr(2002)[1]认为拍卖法在一定程度上比免费分配法更能促进绿色创新;Fischer 和Fox(2007)[2]则进一步将免费分配法分为基准法和历史法,发现前者比后者更能促进企业的节能减排;宋德勇等(2021)[3]认为企业采用的配额分配方法会影响企业的绿色创新行为。其次,在碳价格信号对企业绿色创新的作用方面,Hoffmann(2007)[4]认为在碳排放权交易过程中形成的碳价格会对污染型生产技术起阻碍作用,而对清洁低碳技术起促进作用;Taylor(2012)[5]认为合理的碳定价机制能够发挥对企业绿色投资和绿色创新的激励作用。易明和程晓曼(2018)[6]基于碳价格视角研究了绿色供应链企业的最优产品定价机制以及企业的绿色创新策略,发现碳价格能够在本质上决定供应链的绿色创新程度。

宏观层面的研究主要针对碳排放权交易整体政策视角。Porter(1995)[7]提出环境规制越合理,其对创新的激励作用越强,环境与经济的双赢越容易实现。郭捷和杨立成(2020)[8]探究了我国各个省域的环境规制对其绿色创新的影响,发现环境规制能显著提高省域的绿色创新水平。郭蕾和肖有智(2020)[9]深度剖析了碳排放权交易能否诱发企业开展创新活动,相关结果表明碳排放权交易对企业的创新行为具有诱导作用,企业会增强研究并产出新产品的动力。

总而言之,现有文献研究比较充实且取得了一定的成果,但尚未通过某中介变量和调节变量的作用来考虑前者对后者产生影响的路径,并且也尚未从某一具体的行业出发来考虑二者之间的关系。基于此,本文以中国的制造业企业为研究对象,收集了2011—2020 年典型制造业企业的面板数据,实证分析了碳排放权交易是如何对企业绿色创新能力产生影响的,能够为企业有效减少碳排放和进一步发展其绿色创新能力提供参考与指导。

二、理论基础与研究假设

(一)碳排放权交易与企业绿色创新能力的内在关联

根据波特假说的相关理论分析,环境规制政策设置越合理和恰当,企业提升绿色创新能力的动力越足[10]。Jaffe 和Palmer(1997)[11]认为灵活型的环境规制能在更大程度上加强企业的绿色创新能力,碳排放权交易在灵活类的环境规制工具中算是比较典型的,其不仅能促使减排成本高的企业在碳交易市场上购买碳配额从而激励企业开展绿色创新活动提高绿色创新能力,而且能为那些减排成本低的企业提供在碳市场上出售盈余配额的机会,促使这些企业获取额外收益从而更加激励企业采取绿色创新行为。由此,本文提出了假设1:

H1:碳排放权交易会促进企业绿色创新能力的发展。

碳排放权交易是如何影响企业绿色创新能力的呢?Wu 和Zhu(2014)[12]从企业生产率的角度出发探究了当企业在面临环境规制时其在技术抉择方面存在的区别,其认为环境规制能够在一定程度上诱导企业全要素生产率发展,在碳交易平台里,如果企业的全要素生产率低下,无法更新治污技术,那么该企业会处于劣势地位,相反,那些积极开展环境治理投资的企业会尽最大可能提高本企业的全要素生产率以有充足的资金可以进行绿色创新。由此,本文提出了假设2:

H2:碳排放权交易会通过促进企业全要素生产率提高进而推动企业绿色创新能力发展。

(二)命令控制型环境规制在碳排放权交易影响企业绿色技术创新过程中的作用分析

一般而言,各种环境规制手段之间是相辅相成的,命令控制型环境规制作为强制性的约束措施能够对市场激励型环境规制政策的实施产生极大影响,进而影响企业的决策行动及其绿色创新能力。徐开军和原毅军(2014)[13]综合分析了这两种环境规制手段,发现两者的相互配合能够明显推动绿色创新的发展。张平淡和张慧琳(2021)[14]则将命令控制型环境规制划分为环境立法以及执法两个变量,发现这两个变量均可以正向调节碳排放权交易对企业全要素生产率的作用过程。由此,本文提出了假设3:

H3:命令控制型环境规制能够在碳排放权交易推动企业绿色创新能力的过程中发挥调节作用。

三、变量选择与模型构建

(一)双重差分模型

要想分析某一政策所产生的效应,双重差分法无非是应用最普遍的,这种方法能够让我们清楚地看到处理组在政策前与政策后的差异。具体而言,以2013 年为碳排放权交易政策节点,将处于政策地区的制造业企业列为处理组,则对照组便是那些处于其余非试点省市的制造业企业,然后通过双重差分模型来分析我国制造业企业绿色创新能力在政策实施前与后的变化与差异,从而对碳排放权交易对企业绿色创新能力的实施效果进行有效的评价。反映碳排放权交易和企业绿色创新能力关系的双重差分模型的基本形式如下:

1.被解释变量。将企业的绿色创新能力(Green_ability)设定为被解释变量,由于我国目前还没有可利用的数据库来表征绿色创新,因此本文将借鉴相关学者对绿色创新的概念分析及其分类方式(李江涛和陶思源,2022)[15],采用绿色发明专利和绿色实用新型专利(独立申请和联合申请)数量之和作为基础指标测度企业的绿色创新水平。

2.解释变量。碳排放权交易政策是本研究的主要解释变量,具体而言,深圳、天津、上海、广东和北京在2013 年首先被纳入该计划,然后湖北和重庆在2014 年被纳入,紧接着福建在2016 年加入,所以对于隶属天津、上海、广东和北京这四个省份的制造业企业而言,2013—2020 年其Post 值均应取为1,隶属湖北和重庆这两个省份的制造业企业在2014—2020 年将 值取为1,而隶属于福建的制造业企业的 值则在2016—2020 年取为1,除上述情况外,其余均取值为0。

3.控制变量。碳排放权交易试点地区的确立并非是随机的,相反,国家在选择试点地区时会综合考虑各个地区的各种因素,可能会违背处理组和对照组选择的随机性,所以必须控制那些可能影响最终结果的额外因素以尽最大可能降低误差。综合前人的研究(游达明和李琳娜,2022)[16],本文纳入模型体系的控制变量有:公司成立年限(FirmAge)、企业规模(Size)、总资产净利润率(ROA)、净资产收益率(ROE)、资产负债率(Lev)、企业性质(SOE)以及现金流比率(Cashflow)。

(二)中介效应模型

制造业企业参与碳排放权交易时,其会因为买进或者卖出碳配额而对企业的经济绩效产生一定的影响,而企业的全要素生产率是反映企业生产效率及其经济利润的关键指标,生产率高的企业会有更多的资金和精力进行技术研发和绿色创新,而生产效率低的企业更关注企业的基本盈利水平,面对环境污染和高度的碳排放量只能投入资金尽量减少排放强度,而不会从根本上进行绿色创新。因此,本文假设碳排放权交易会通过企业全要素生产率来影响企业绿色创新能力。以企业全要素生产率为中介可构建相关模型为:

其中,TFP 代表企业的全要素生产率,在此将借鉴文献[17]的测算方法来测度该变量。α1表示碳排放权交易对企业全要素生产率发挥的总效应,γ1表示当把企业全要素生产率纳入模型体系时碳排放权交易对企业绿色创新能力发挥的直接效应,γ2则表示当考虑企业全要素生产率这一中介变量后碳排放权交易对该中介变量产生的直接影响。

(三)企业绿色创新能力测度模型

以企业申请的绿色专利数量与企业申请的全部专利数量的比值来衡量企业的绿色创新能力。与专利授权量相比,专利申请量的滞后效应几乎不存在,且更能清楚地反映企业当期的绿色创新能力,因此在测度企业绿色创新能力时选择的是专利申请数量。本文所采用的绿色专利是根据世界知识产权组织对绿色专利的分类标准,从中挑选与碳排放权交易和企业能源节约与污染治理相关的绿色发明专利以及绿色实用新型专利,加总而得。企业绿色创新能力的测算模型可以表示为:

在公式(4)中,Green_abilityi,t代表企业的绿色创新能力,Green-Pi,t表示绿色专利的总申请数量,Pi,t则是指全部专利之和。

四、实证分析

(一)样本选择与数据来源

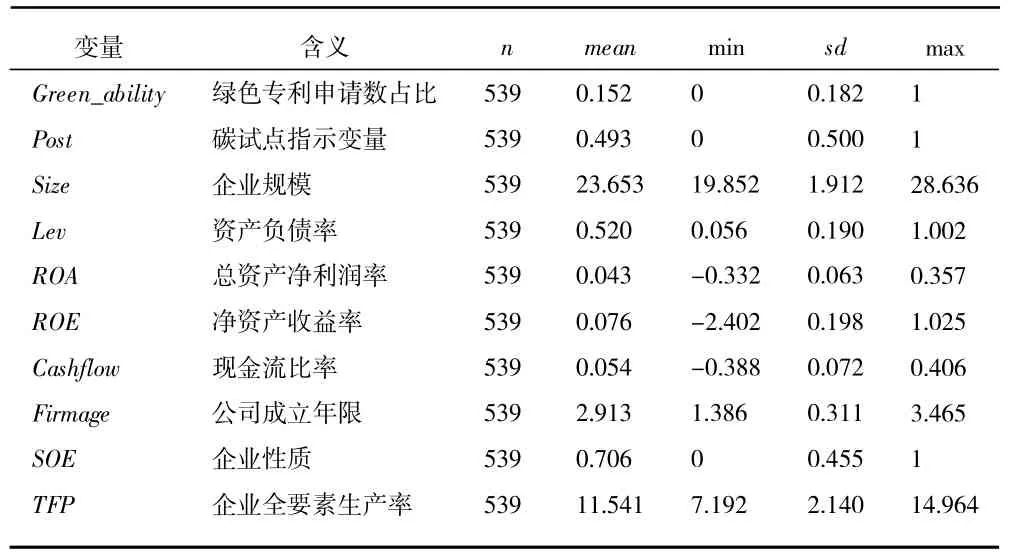

为了体现数据的完整性和合理性,本文收集了2011—2020 年的上市制造业企业研究样本,企业名单根据企业的证券代码在中国证券监督管理委员会以及各个碳交易所的CSRC 行业分类中查询后整理而得,相关数据则来自国泰安数据库和Wind 经济数据库。相关变量的描述性统计详如表1 所示。

表1 主要变量的描述性统计

(二)双重差分模型回归分析

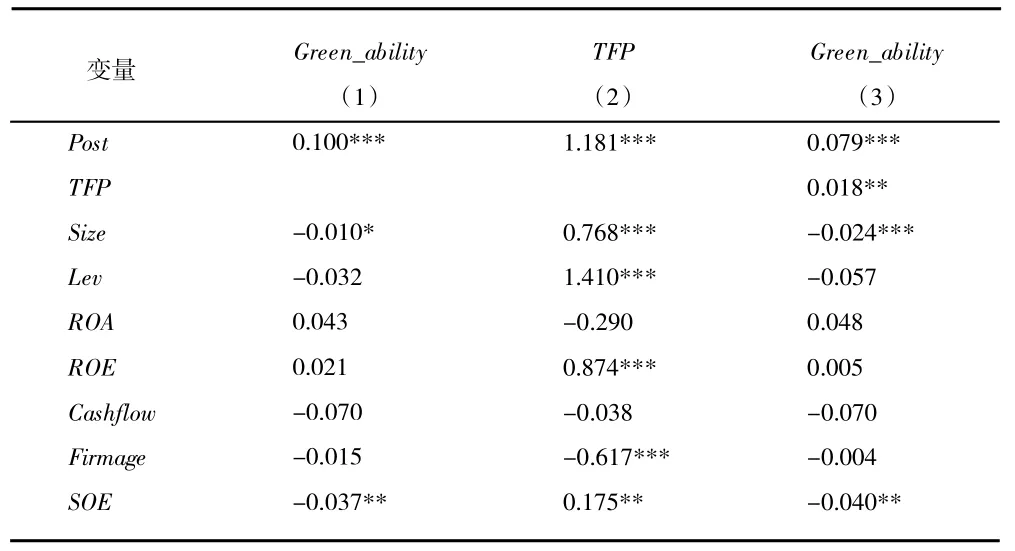

根据双重差分模型基准回归结果,碳排放权交易对企业绿色创新能力的回归系数为0.100 且显著,因此碳排放权交易能够显著提升我国企业的绿色创新能力,假设1 成立;接着采用逐步回归法来实证分析碳排放权交易对制造业企业绿色创新能力的作用机制,也就是检验企业全要素生产率在该过程中是否起到中介作用,如果三个模型中的β1、α1、及γ2均通过了显著性检验,则说明企业全要素生产率在碳排放权交易和企业绿色创新能力之间确实具有中介效应,若γ1也显著,则说明企业全要素生产率在两者之间起的是部分中介作用,但若γ1不显著,则说明企业全要素生产率起的是完全中介作用。由表2 列(2)与列(3)可知,β1、γ1、α1与γ2均通过了显著性检验,说明碳排放权交易能够显著促进制造业企业绿色创新能力的提高且企业的全要素生产率在该过程中会发挥部分中介作用,因此,假设2 成立。

表2 碳排放权交易对企业绿色创新能力的影响分析

(三)稳健性检验

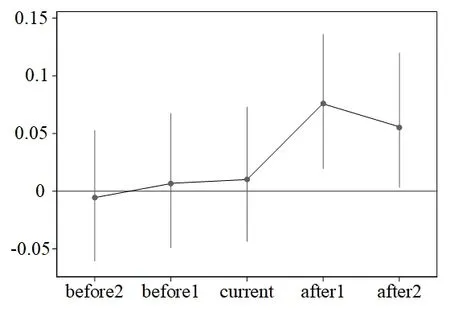

1.平行趋势假设检验。双重差分模型具有应用合理性的前提便是要通过平行趋势假设检验。以2013 年为政策冲击点,考虑纳入碳排放权交易政策试点前后的1、2 年并观察其是否具有显著性,由图1 平行趋势图可知,在实施碳排放权交易政策的前两年,碳排放交易试点并未对两组企业的绿色创新能力产生显著差异,而实施政策后两组企业的绿色创新能力发生了显著差异,这表明满足平行趋势假设,回归结果有效。

图1 平行趋势图

2.PSM-DID 检验。本文将利用核匹配进行估计以验证结果的稳健性。首先对控制变量做Logit 回归以获取倾向得分值,然后选取倾向得分值与实验组更接近的样本作为对照组,图2(a)和(b)分别指示倾向得分匹配前与后2 个研究样本所对应的核密度图像,可以看出匹配之后两组的核密度值差距大幅缩小,且具有相似的变化趋势。根据采用核匹配得到的PSM-DID 估计结果,实验样本的双重差分值为正值且显著,因此该检验通过。

图2 匹配前后实验组和对照组的核密度图

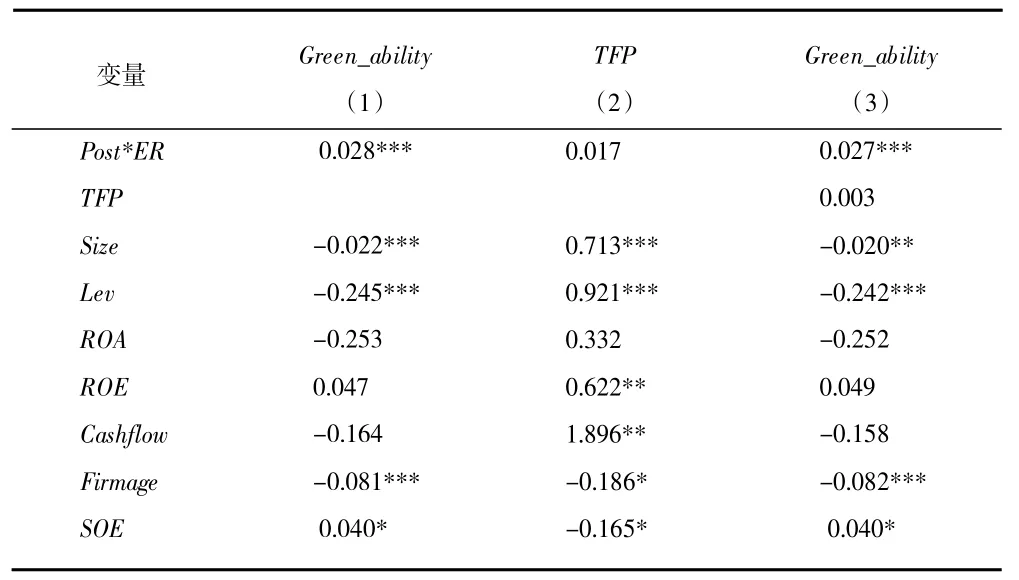

(四)命令控制型环境规制的调节影响

命令控制型环境规制能否调节碳排放权交易政策的运作过程呢?为了探究该问题,以各地区在各年度的环境标准和环境法规文件累计颁布数的对数值来表征当年的命令控制型环境规制变量,并将该变量用ER 来表示,然后将解释变量替换为碳试点指示变量与命令控制型环境规制的交乘项,即Post*ER,并实施回归分析。由表3 可知,命令控制型环境规制能够调节碳排放权交易对企业绿色创新能力的积极作用,所以假设3 成立。由此可见,只有联合运用不同层面的环境政策工具才能更有效地推动企业绿色创新能力实现更高程度的进步。

表3 命令控制型环境规制的调节影响

五、研究结论

碳排放权交易能够利用市场机制助推企业提高其绿色创新能力,是迎合国际低碳倡议和响应我国绿色发展的重要制度安排。本文以2011—2020年为研究区间,采用双重差分模型实证分析了碳排放权交易对我国典型制造业企业绿色创新能力的影响路径,并探究了命令控制型环境规制在该影响过程中所起的调节作用。由此本文得出两点重要结论:

一是碳排放权交易对制造业企业绿色创新能力具有正向且显著的直接效应和总效应,同时企业全要素生产率的回归系数也是显著的,这表明碳排放权交易能够对制造业企业的绿色创新能力发挥显著的促进效能,且企业的全要素生产率能够在该过程中充当部分中介。

二是将命令控制型环境规制纳入模型体系以实证检验其是否会对碳排放权交易对企业绿色创新能力的作用过程产生影响。实证结果表明命令控制型环境规制能够调节碳排放权交易对企业绿色创新能力的影响,而且该调节效应是积极的。因此,在多种环境规制政策的协同合作下,企业绿色创新能力能够实现更大的进步。

猜你喜欢

决策(2022年7期)2022-08-04

南大法学(2021年4期)2021-03-23

当代水产(2020年4期)2020-06-16

产业经济评论(2019年4期)2019-09-10

刑法论丛(2018年4期)2018-05-21

现代园艺(2017年22期)2018-01-19

河北书画研究(2017年1期)2017-08-22

法治研究(2016年4期)2016-12-01

当代经济科学(2015年2期)2015-02-03

现代出版(2014年6期)2014-03-20