数字普惠金融助力乡村振兴研究

——以山东省为例

2023-09-05 06:01朱慧婷张芳丽李清华

山东农业工程学院学报 2023年7期

朱慧婷,张芳丽,李清华

(山东农业工程学院,山东济南 250100)

在2016 年G20 杭州峰会上, 数字普惠金融被首次提出。数字普惠金融是普惠金融深化发展到一定阶段的成果,是对以数字金融服务为手段促进普惠金融的所有行动的全面覆盖和深化。高效优质的农村金融资源的充足供应是支撑乡村振兴的重要基石, 同时也是促进农村经济发展、改善人民生活的有效途径。十九大提出了乡村振兴战略,其目的在于建立完善的城乡融合发展体制机制和政策体系,从产业兴旺、生态宜居、乡风文明、治理有效、生活富裕五个方面促进农业农村现代化发展。 2021 年中央一号文件首次提出了“发展农村数字普惠金融”的战略目标,并逐步开展对农村地区的帮扶工作,为促进乡村振兴建设提供资金支持。 2022 年《中共中央 国务院关于做好2022 年全面推进乡村振兴重点工作的意见》中,再次强调了做好利用金融服务扶持乡村振兴的决定。 现阶段农村金融资源配置仍显乏力,分配不足、不均衡现象突出,极大限制了农村经济发展和农村生活条件改善。

学者们对数字普惠金融与乡村振兴的关系展开了相应研究。 谢地和苏博(2021)运用2011-2018 年的省际面板数据, 运用计量模型研究发现,数字普惠金融在推动乡村振兴发展方面发挥了促进作用[1]。根据葛和平、钱宇(2021)等人的实证研究,数字普惠金融的发展与乡村振兴呈现出一种明显的倒U 形, 当前数字普惠金融对乡村振兴的推动作用显著[2]。 数字普惠金融对乡村振兴的影响,呈现出一种空间溢出的效应,为乡村振兴注入了新的生机[3]。 但我国经济发展区域差异大,区域间乡村发展水平也参差不齐[4],而目前学者们针对某一区域数字普惠金融助力乡村振兴的研究相对较少, 更鲜有针对山东省为例进行研究,因此,本文将以山东省为基础,对其数字普惠金融发展在促进乡村振兴发展方面的现状和问题进行系统分析, 并探索其解决问题的政策建议。

1 山东省数字普惠金融助力乡村振兴现状研究

为促进数字普惠金融事业的发展,进一步提升金融数字化水平已成为当务之急,为此山东省相继出台了 《山东省人民政府关于推进普惠金融发展的实施意见》《数字山东2020 行动方案》等一系列政策文件, 根据山东省区域特点积极探索适合本省发展的数字普惠金融途径。 本文通过对2011 年至2021 年北京大学数字普惠金融指数进行分析, 为深入探讨山东省数字普惠金融对乡村振兴的促进作用提供了可靠的数据支持, 并对数字普惠金融在乡村振兴中的应用前景进行了展望。

1.1 山东省数字普惠金融总体发展状况

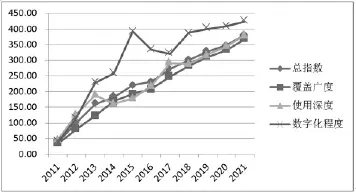

图1 为2011 年至2021 年山东省省级数字普惠金融指数发展情况。如图所示,从2011 年至2021 年,山东省数字普惠金融发展状况总体快速推进,图中列示各指标均有上升的趋势。其中,数字普惠金融总指数由2011 年38.55 上升至2021年380.68,涨幅约为8.88 倍;数字普惠金融覆盖广度2011 年为33.67,2021 年已上升至367.59,总计上升约9.92 倍; 数字普惠金融使用深度由2011 年47.16 提升至2021 年381.02, 提升7.08倍。 可见,数字普惠金融在山东省的发展呈现出蓬勃发展态势。数字普惠金融的数字化程度经历了一个先升后降再升的过程, 即从2011 年的39.01 涨到2015 年的392.16, 再降到2017 年的319.92,自2018 年以后逐步呈现相对平稳增长态势,到2021 年以上升至423.33。 产生这一倾向的原因有二:一是在此期间消费贷款与小微企业融资利率冲击状况加剧;二是信用评分方案的应用较少。

图1 2011-2021 年山东省省级数字普惠金融指数

1.2 山东省数字普惠金融各地市发展状况

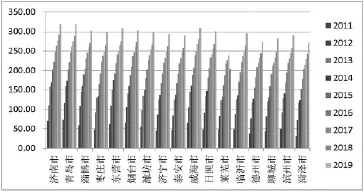

根据图2 可以看出,山东省各地市的数字普惠金融发展态势较为迅猛,2021 年,济南和青岛的数字普惠金融总指数位居全省前列,这在很大程度上与它们具有比较积极的数字经济,具备支撑数字金融服务的软硬件环境,及更高水平金融服务有关。而聊城、德州、菏泽等地级市数字普惠金融总指数排名相对靠后, 其余11 地市处于伯仲之间。就总指数的增速而言,前期,我省整体上呈现较快发展态势,2011-2016 年,全省各城市平均增速为50.14%。 从2017 年到2021 年间,我省数字普惠金融总量的增速放缓,趋向常态化的发展时期,平均增速在22.61%左右。 究其原因,与前期数字普惠金融总量迅速爆发有关,使其增长动力从广度到深度。

图2 2011-2021 年山东省城市级数字普惠金融总指数

1.3 数字普惠金融服务在山东省乡村振兴中具体运用实例

近年来,数字普惠金融在山东省的发展呈现出蓬勃的势头,为推动农村高质量发展带来诸多应用机遇[6]。将数字技术运用于农业金融服务,能够降低金融服务高门槛,减少信息不对称,借助技术优势,减少传统农业金融服务高成本,改善金融服务。在农村地区,由于抵押物的长期缺失,且信贷风险不断,农户和微型企业不能得到更好的金融服务[7]。为此,山东省正在发展数字普惠金融体系,为金融双方资金融通提供支持,以此解决农村地区金融配给缺失、 办理不畅等问题,让农民和中小企业可以更便捷地享受到基本金融服务,这些金融服务切实拓展了农户与中小企业业务渠道,为实现乡村振兴、全面繁荣提供了坚强后盾。

例如,临沂成立了“沂蒙云贷”,主要负责运营金融网络,解决农村地区基础金融服务难的问题,截至2021 年10 月,临沂市有20.8 万户获得贷款,总额达138.87 亿元,这一举措有效地扶持并促进了地方中小企业及农村经济的发展。 再如,中国农业银行山东省分行将“三农”融资与数字技术相结合, 构建了立体式的服务渠道体系。农户可以依此申请金融产品,系统将会自动对其进行审批,使农户贷款能根据需要按时领取和归还,这一特性能满足农民支取资金的要求。 截至2022 年末,县域贷款余额达到4216 亿元,推出强村系列贷,服务村党组织领办合作社发展,余额达到110 亿元, 信贷支持了2.2 万户新型农业经营主体。针对寿光蔬菜推出了智慧农业供应链系统,“场景+金融”模式成效逐步显现。

例如,在2018 年,京东数据科技与山东新泰洪城畜牧养殖专业合作社达成了一项大数据科技合作协议,随后在一年两个月内实现了约二千万的一次性信贷, 为当地经济注入了新的生机。通过这种方式,一方面,可以直接将信贷资金注入到农民手中, 确保贷款资金真正流向农户,从而使所有加入合作社的农民在使用周期中无需承担额外融资成本;另一方面,京东可以通过建立数学模型, 帮助降低单个农户的贷款成本,同时也能够降低贷款方对农户信用确认的边际成本,从而减少贷款双方信息不对称的程度。

2 数字普惠金融推进乡村振兴的问题分析

数字普惠金融对推动乡村振兴发挥着不可或缺的作用,要达到这一成效还面临着诸多挑战有待破解。

2.1 城乡之间、地区之间存在“数字鸿沟”

让数字技术真正为乡村振兴发挥作用,应具备三个前提,第一,要求乡村基本普及信息化基础设施,如互联网和移动设备的覆盖等;第二,农村地区人口需要拥有使用数字技术的知识和技能,即具备利用数字技术的能力;第三,要实现数据资源的高效挖掘和利用,比如充分发掘金融数据中潜藏的经济价值。但就当前数字经济的发展而言,上述三个条件在城乡和各地区之间的发展并不平衡,数字基础设施接入难、农村居民使用难、数据资源发掘难等问题在大多数农村地区依然存在[8]。

近年来,各级政府对农村基础设施建设及公共服务水平提升有着较高的重视程度及政策扶持力度,随着数字经济的发展,城乡之间的数字基础设施差距有逐渐缩小的趋势, 但总体来看,发达地区的数字基础设施水平仍然明显优于欠发达地区。当前在广大农村尤其是经济基础相对薄弱的农村,一方面与网络有关的基础设施覆盖不足且不够完整,使得村里村外交流不畅;另一方面,只有较少进城务工的青年农民工掌握通过数字设备获得金融服务的能力, 而受到年龄、文化水平等限制,老年人及留守儿童还难以使用智能手机、电脑等数字工具,因此其对金融产品及服务需求也不强烈。 基于此,数字普惠金融的发展会有较大限制,实现农村经济的现代化和乡村振兴也有一定难度。

此外,我国各地区间经济基础发展不平衡的状况长期存在,数字普惠金融的发展水平也各有参差。 据第七次全国人口普查资料显示,我国东部、中部、西部地区的人口总量分别占据了全国总人口的39.93%、25.83%、27.12%的比例。 将东、中、西部地区相比较可以发现,东部地区呈现出较强的人口集聚能力, 其经济发展水平也更高,GDP 总量占据了全国总量的一半以上,东部地区的农村发展受益于相对优越的经济条件。 而在中、西部地区,人口密度较小,经济总体发展水平与乡村发展仍相对落后,实现数字化普惠金融扶持乡村有较大困难。

2.2 风险监管难度大

大数据时代,万物互联,海量信息资源得到共享与交换,数字信息可以更方便地为需要者所访问, 但是个人金融数据安全也具有一定的风险,对私人信息的过度采集、违规采集,乃至信息泄露事件仍时有发生;利用消费者大数据信息的价格歧视算法屡见不鲜。尽管在大数据背景发展下, 数字普惠金融相较于传统模式有一定的优势,但作为新兴的金融形式,在搭建运营平台、实现数据安全和系统安全等方面仍面临着一定困难和风险。

此外, 数字普惠金融中产品与机构日益复杂,监管部门对新兴金融形式所带来的风险需要有一个认识过程,监管时还需兼顾促进金融创新与防控金融风险,使监管难度极大提升。同时,数字技术的应用为金融资源的使用者与金融机构之间创造了一个联系日益密切的金融市场,多种融资链形成了金融网络,将行业和机构之间联系的更加紧密。如果金融机构不解决数据和治理风险的问题,风险一旦发生将会迅速蔓延到多个行业群体,增加市场风险。

2.3 农民群体的金融素养欠缺

为实现乡村振兴的宏伟目标, 数字普惠金融的发展必须紧密贴合农村地区人口的多元化需求,以满足其日益增长的需求。 传统的大型金融机构通常不将农村地区的人口作为业务的主要目标群体, 如果数字普惠金融能够更广泛地服务于农村地区, 那么它将对乡村振兴的发展产生积极的推动作用。 在一些经济基础设施薄弱或较差的农村地区, 村民和一些乡村企业长期缺乏金融管理和投资方面的知识, 认识上的不足将使农户对金融机构及金融产品形成排斥心理,反过来又妨碍数字普惠金融发展。 虽然当前金融行业已发展成为经济社会所不可或缺的重要组成部分,由于金融领域的知识门槛较高,导致城乡居民在金融素养方面存在差异和不足之处。 《消费者金融素养调查分析报告(2021)》显示,尽管我国消费者金融素养指数逐年上升,然而不同地域和群体之间的金融素养水平却呈现出明显的差异。 农村和西部地区的消费者在金融素养方面得分相对较低, 与城镇和东部地区相比存在显著的差距。

在信息技术飞速发展的今天,教育水平也在不断地提升,在农村人口当中开展金融和技术知识的普及工作已经显得日益重要。为了增强农村地区居民金融意识, 地方政府也采取了一些措施,如鼓励倡导相关地区的金融机构在农村地区普及金融知识。虽然政策的支持会在一定程度上改变农户欠缺金融素养现状,但农户长期的生产生活习惯致使他们对金融产品与服务仍然存在着心理怀疑,这将不利于数字普惠金融在农村的落地应用。

3 数字普惠金融助力乡村振兴的政策建议

3.1 加快推进数字普惠金融基础设施建设

数字基础设施在农村建设中扮演着至关重要的角色,它不仅能够推动我国新时代乡村振兴战略的实施,更能够为农村经济增长和社会进步提供坚实的保障。现有金融体系过渡到数字普惠金融, 农村基础设施建设同样要推进数字化进程。 一方面,要积极推进农村移动互联网的蓬勃发展, 将宽带接入拓展至更广大的农村地区,以改善农村网络基础设施建设。 同时,要结合实际对农村地区在网络费用上予以优惠,确保农村居民用网,提升贫困地区网络环境;另一方面,应扩大5G 等高速网络在农村地区的建设部署, 助力农村企业的发展和转型。 另外,农村地区数字基础设施建设不仅仅限于互联网普及,可以搭建数字服务平台,构建农村居民信用体系来满足农村金融需求。所以在推动农业现代化过程中要考虑将数字经济创新作为乡村振兴战略的关键战略元素,从而推动农业发展。例如,数字服务平台可以为城市和农村提供数字链接,使政府、金融机构和其他相关组织能够以数字方式共享资源,通过平台的建设吸引更多的人才对乡村振兴建设提供指导性建设意见。

3.2 以法制化监管避免数字普惠金融风险

数字金融已然成为商业金融领域中一种不可或缺的重要类型,近年来,因新技术、新模式的不断涌现, 产生了一些难以控制的潜在风险,这对数字金融,特别是数字普惠金融的监管提出了更高的要求。 因此,需要进一步完善数字普惠金融的有关政策与条款, 明确各参与方的权利、职责和义务。 正如2021 年,银保监会在《中国银保监会办公厅关于进一步规范商业银行互联网贷款业务的通知》中提出,对于商业银行与互联网贷款业务的合作,必须实施严格的监管和限制措施,以确保其合法性和规范性。 用数字技术推动高强度监管的实施,同时要进一步完善和改进法律和配套政策,真正发挥数字普惠金融的引导和规范功能, 努力对金融活动实施全方位的监管。同时,确立完善的风险管控体系,实现监管治理规范审慎,有效加强风险管理,保证金融机构的健康稳步发展。

3.3 提高农民群体的金融素养

利用数字普惠金融推动乡村振兴,最重要的一点是改善农民自身的金融需求、养成对金融工具的正确认识,这需要在提高农民和农业中小企业的金融知识储备上下功夫,加强农村地区金融知识的普及工作。 一方面,要强化政府要和金融机构之间的协作,政府与相关培训部门可以结合本地区情况,制定有利于农民理解和学习的策略与措施,起到教育培训的扶持和促进作用,同时,可以让农村企业和金融机构参与到金融专业知识的解读和推广中来,与农民面对面交流,深入探讨数字普惠金融的基本概念和最新政策,为其提供切实可行的指导;另一方面,当今新兴的农业经营主体也越来越多样化,需要针对不同的目标群体,开展不同内容与模式的金融教育。

3.4 引领数字化普惠金融, 为发展实体经济提供有力支撑

鼓励组织采取线上线下结合的形式,对个体农民和中小微企业提供更好支持。 同时,传统金融机构应改变其贷款模式,努力以更智能、更自动化的方式为农村用户提供信贷服务。银行可以利用在线服务功能,如在线申请、审批和咨询等,实时监测农村借款人的信用状况、识别其潜在风险、评估其还款能力,从而有效减少银行与客户之间信息不对称的问题。通过融合线上和线下功能,银行可以简化流程、提升运营效率,从而推动数字金融的广泛应用。推进数字普惠金融平台的建设,将有助于促进实体经济的数字化普惠金融服务的蓬勃发展。要增强市场参与者体验感受就必须深入农村,集成有竞争力的数字平台并且根据不同场景研发出相应的功能。数字普惠金融只有能真正让实体经济受益,才能够使数字普惠金融真正起到引领乡村振兴的积极作用。

猜你喜欢

山东交通科技(2022年3期)2022-08-05

节能与环保(2022年3期)2022-04-26

中国集体经济(2022年9期)2022-04-12

——山东省济宁市老年大学之歌

老年教育(老年大学)(2021年10期)2021-11-12

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

商周刊(2017年12期)2017-06-22

中国学校体育(2016年11期)2016-12-01