绿色投资对碳减排的成效考察

——基于我国环境污染治理投资的数据分析

2023-09-02 02:45张怡萍杜朝运

厦门科技 2023年4期

张怡萍 杜朝运

当前全球正面临着气候变暖问题, 而二氧化碳的排放与此息息相关。气候变暖,会导致冰川融化、海平面上升,干旱、洪水等极端天气频发,全球生态系统遭到破坏。 为了应对气候变暖问题,2016年,175 个国家签署了《巴黎协定》。 在这样的历史背景下, 中国也提出了自己的目标——2030 年前碳达峰,2060 年实现碳中和, 即所谓的“双碳”目标。

绿色投资从内涵上看是个宽泛的概念, 泛指以生态保护和环境治理为主要目的的金融活动,但从外延上看, 绿色投资在现实各种文本中所界定的范围大小并未统一。 本文将绿色投资界定为环境污染治理投资, 即在污染源治理和城市环境基础设施建设的资金投入中, 用于形成固定资产的资金,它包括城市环境基础设施投资、工业污染治理投资以及“三同时”项目环保投资。 其中,自2013 年起,建设项目“三同时”环保投资额指标名称改为当年完成环保验收项目环保投资。 本文拟以我国2000—2021 年环境污染治理投资与碳排放的数据,通过回归模型来分析二者的关系,考察绿色投资对碳排放的作用成效。

相关文献综述

关于绿色投资与碳排放的关系, 近年来已有一些文献。 张寿平[1]认为,二氧化碳排放量增长率与绿色投资之间存在显著的关系, 在其他条件相同的情况下, 绿色投资会对二氧化碳排放量增长率产生负向影响,即对碳排放有抑制作用。 于同奎等[2]通过建立VAR 模型研究绿色信贷、绿色证券和绿色投资对碳排放强度的动态影响, 发现它们对于碳排放强度会在不同时期开始产生抑制作用,而绿色投资发挥抑制效用的速度是最快的。 曾胜和张明龙[3]采用空间计量模型的非线性关系检验绿色投资对碳减排的影响,发现对碳排放强度具有“倒U 型”或“倒N 型”的非线性影响,而且不同种类的绿色投资对碳排放强度的影响具有明显异质性。 程思进和任晓聪[4]采用2009—2020 年中国省级面板数据, 运用系统GMM 模型与门槛模型分析绿色投资与碳排放之间的关系, 认为绿色投资对碳排放的影响呈现倒“U”型曲线关系,即绿色投资对碳排放从促进作用转为抑制作用, 而且发现碳排放具有连续动态性, 前期碳排放总量会对当期碳排放量产生影响。

这些研究存在结论差异的主要原因有两个:一是对绿色投资的界定未能统一。孟耀[5]认为一切有利于改善人类生存环境的资本支出都可以称为绿色投资,这是从广义的内涵来看。 马延柏[6]也将绿色投资视为为了控制和应对社会发展进程中因人类活动的负外部性所导致的各种生态环境问题,以维护生态平衡为核心、促进经济增长与环境保护协调发展的投资活动。唐国平和李龙会[7]则从企业视角来看, 他们根据企业在社会责任报告中披露的环境治理与环保投资信息, 将企业的环保投资结构分为7 类:环保技术的研发与改造支出、环保设施及系统的投入与改造支出、 污染治理支出、清洁生产支出、环境税费、生态保护支出及其他。 二是在分析绿色投资的经济效益时顺带分析绿色投资和碳排放的关系, 而非直接分析两者之间的关系。因此,本文拟基于我国环境污染治理投资的数据,建立回归模型,直接分析绿色投资与碳排放之间的关系。

研究设计

1.样本选择与数据来源

本文选择我国2000—2021 年的环境污染治理投资及碳排放数据作为研究样本, 碳排放量由手动整理得到,所有数据均来自《中国统计年鉴》及《中国环境统计年鉴》。 少量缺失的数据采用移动平均法测算。

2.变量设置

(1)被解释变量

本文以碳排放强度作为被解释变量。 所谓碳排放强度, 指的是指单位GDP 的二氧化碳排放量。 即:碳排放强度=二氧化碳排放量/GDP

温室气体排放的主要来源是化石燃料的燃烧。 本文采用行业通用的计算方法来测算二氧化碳的排放,即通过碳排放系数来测量。目前多使用的能源有:煤炭、石油、天然气以及非石化(一次电力和其他)能源的一次能源来估算碳排放量。计算公式为:

式中,C 代表碳排放量;E 代表能源消费总量;Si 代表第i 种能源消费在能源消费总量中的比重或占比;44 和12 分别为CO2和碳的分子量;Ki 是第i 种能源的碳排放系数, 按国家发展和改革委员会能源研究所推荐的碳排放系数, 本文对煤炭、石油、天然气、非石化(一次电力及其他)能源的二氧化碳排放系数的取值如表1 所示。

表1 各类能源碳排放系数一览表

(2)解释变量:绿色投资

如前所述,本文从狭义上界定绿色投资,将环境污染治理投资额占GDP 的比重来衡量绿色投资, 这在一定程度上能反映出我国绿色投资发展到了哪种水平以及处于哪个阶段。 其中,2018—2021 年的环保验收项目环保投资数据未给出,本文通过移动平均法进行测算, 分别以间隔为2、3和4 时进行预测,发现间隔为2 时误差最小,所以选择最佳间隔数2 预测2018—2021 年的环保验收项目环保投资额。

(3)控制变量

碳排放量通常受多因素的影响。人均GDP 的增长意味着人均消费水平的提高, 会创造出更多的二氧化碳; 一般公共预算收入的增长情况会影响政府用于绿色投资的比重; 绿化覆盖率的提高可以吸收更多的二氧化碳。 因此, 本文选取人均GDP、 一般公共预算收入以及建成区绿化覆盖率作为控制变量(其中建成区绿化覆盖率缺失的数据同样采用移动平均法进行填充)。

表2 相关变量名称、符号及定义

3.模型构建

本文建立如下多元线性回归方程来考察绿色投资等变量对于碳排放强度的影响:

其中,被解释变量为碳排放强度(CO2/GDP),核心解释变量为绿色投资(Invest),控制变量有人均GDP、财政收入和建成区绿化覆盖率,c 为常数项,ε 为随机扰动项。

实证分析

1.描述性统计

在回归分析之前, 先对2000—2021 年的数据进行描述性统计。 各变量的结果如表3 所示。 可知,绿色投资的均值为0.0126,标准差为0.0024;碳排放强度均值为1.74 吨/亿元, 标准差为0.76 吨/亿元; 人均GDP 均值为36389.55 元, 标准差为22764.75 元;财政收入均值为98448.69 亿元,标准差为65012.80 亿元;绿化覆盖率均值为38.43%,标准差为2.47%。

表3 描述性统计

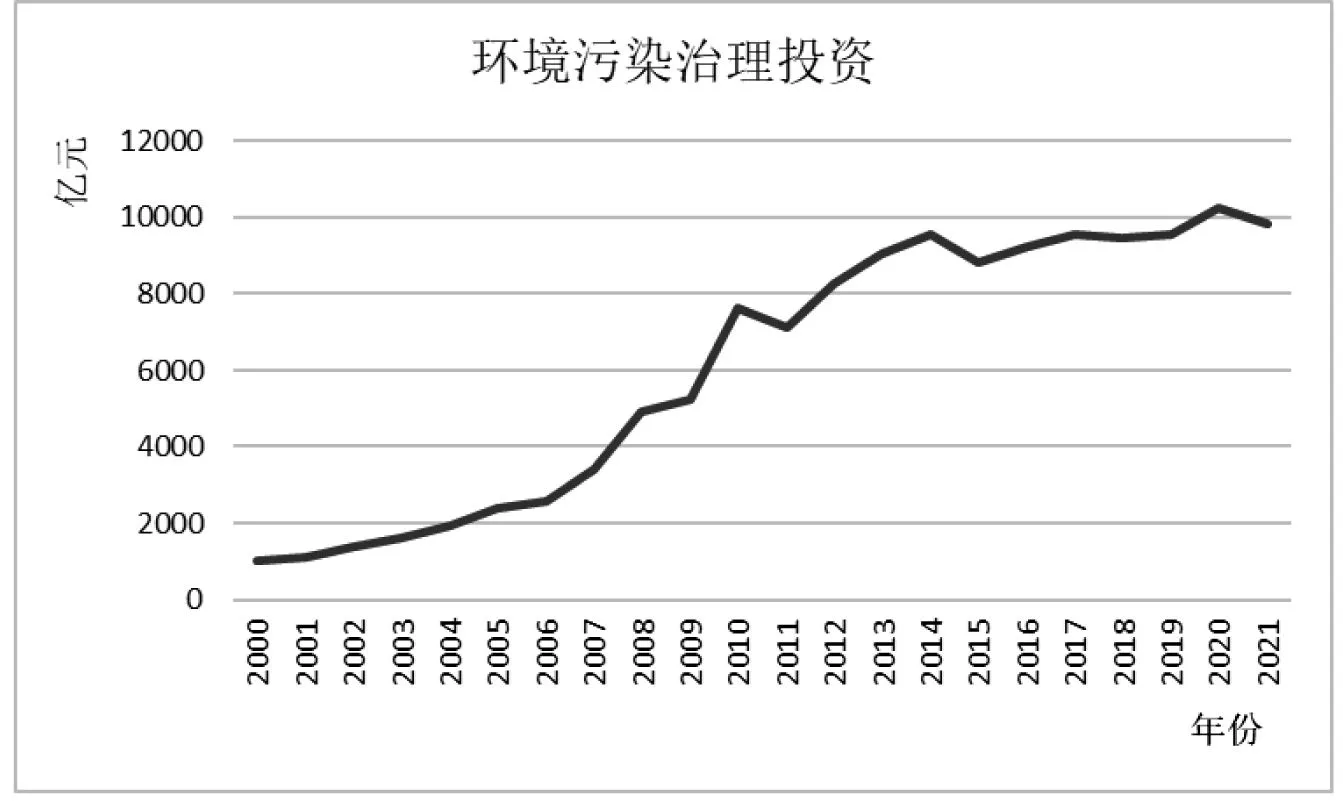

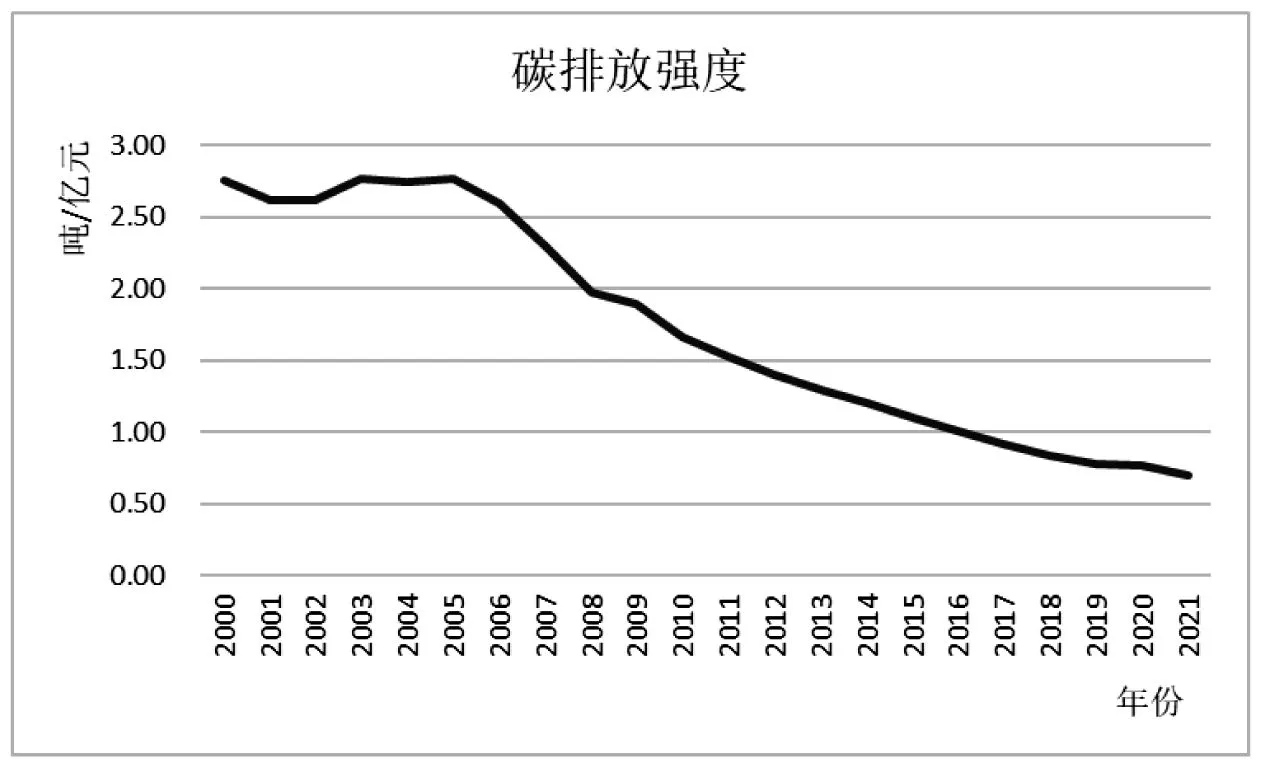

通过观察环境污染治理投资与碳排放强度的趋势图(图1 和图2)可知,环境污染治理投资是呈现上升趋势,而碳排放强度呈下降趋势,意味着环境污染治理投资与碳排放之间可能存在着负向的影响。

图1 环境污染治理投资趋势图

图2 碳排放强度趋势图

2.回归分析

利用Eveiws7.2 软件建立多元线性回归模型,使用最小二乘法进行回归,回归结果如表4 所示。

表4 各变量回归结果

得到回归方程为:

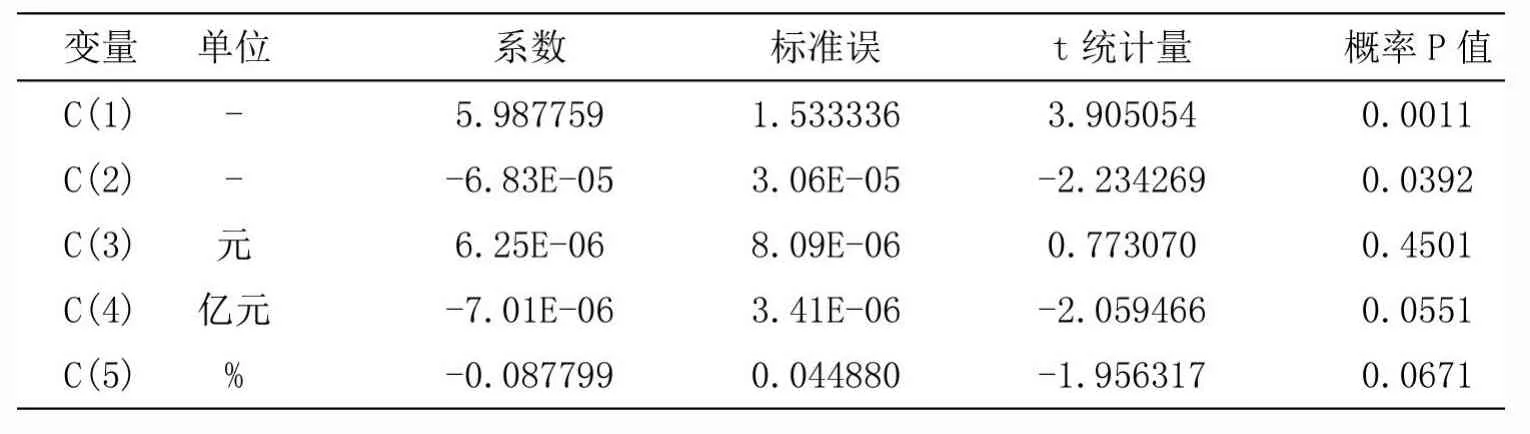

可以看出,绿色投资、财政收入和建成区绿化覆盖率与碳排放强度是负相关的, 而人均GDP 与碳排放强度呈正向相关。由表5 可知,R2=0.989184,接近于1,说明模型总体上对样本的拟合较好。 在显著性水平为α=0.05 的情况下,Prob(F-statistic)=0.000000,说明估计的回归方程整体显著。 观察各解释变量的P 值可知,在显著性水平α=0.05 时,只有绿色投资变量对被解释变量有显著性影响。 因此,需要进一步优化模型。

表5 可决系数及P 值

3.多重共线性检验

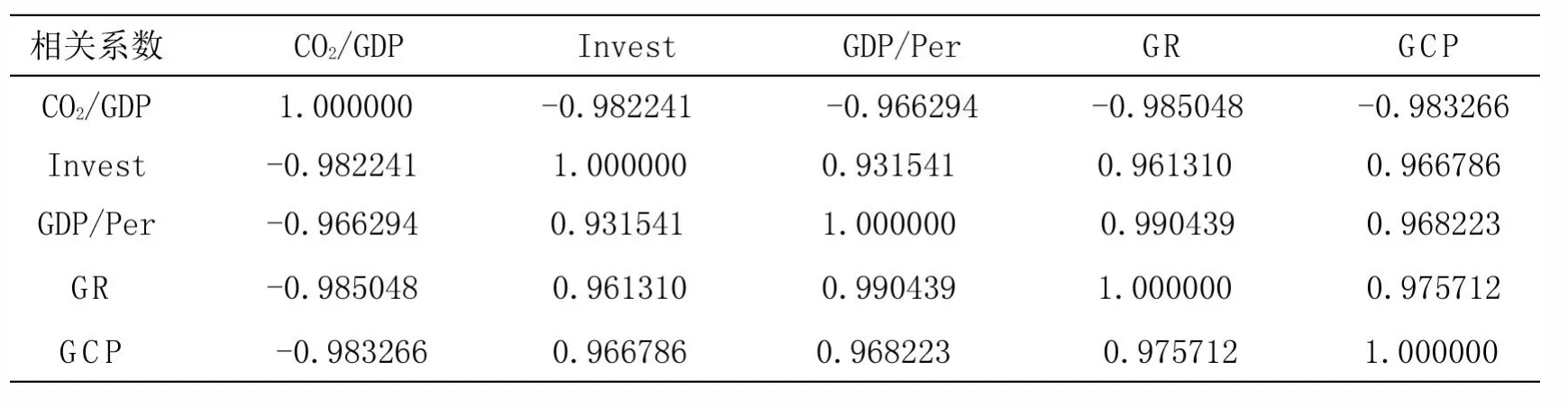

通过计算各个解释变量的相关系数,可以检验模型是否存在多重共线性。相关系数矩阵如表6 所示。可以发现,各个变量之间的相关系数都很高,存在多重共线性问题,通过逐步回归法对模型进行修正,修正后的模型为包含绿色投资和财政收入两变量的二元线性回归模型,即:

表6 各变量间相关系数

4.异方差性的检验与修正

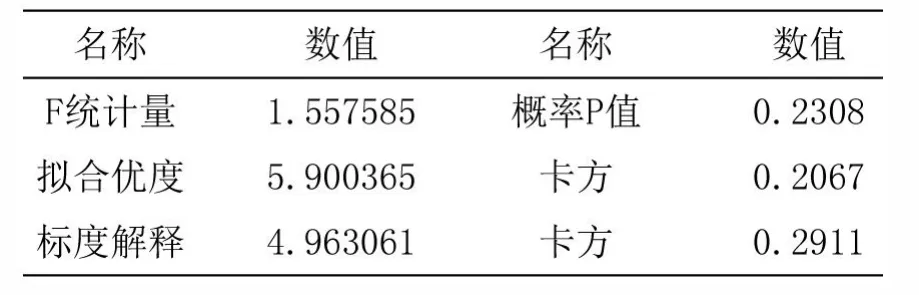

通过画散点图的方法,发现模型残差的平方都不是常数,可能存在异方差。 但图示法检验结果不一定准确, 故继续采用B-P 检验法和White 检验法检验,检验结果如表7、表8 所示。 由检验结果可知,在两种方法下的P 值都大于0.05,所以不拒绝原假设,即不存在异方差。

表7 B-P 检验

表8 White 检验

5.自相关的检验与修正

由于同一个变量按时间先后顺序排列会存在前后期水平之间的相关性,需要对这一相关性进行检验并修正。 从表9 可知,残差与它的滞后项有关系,存在一阶自相关。 本文通过奥克特迭代法对模型进行修正,修正后的模型方程为:

表9 自相关检验

从最终的回归结果可以看出, 碳排放与绿色投资和财政收入都有着负相关的关系。

研究结论与建议

1.研究结论

本文通过对2000—2021 年全国的碳排放与绿色投资数据进行实证分析,最终得出,碳排放在一定程度上会受绿色投资的影响, 并且是负向的关系,即绿色投资是能够促进碳减排的。 研究还发现,碳排放与财政收入之间也存在着负向的关系。这说明可以通过制定有助于促进绿色低碳发展的财税支持政策,综合运用财政资金引导,税收调节和政府绿色采购等多种措施, 推进碳达峰和碳中和工作,实现有效的碳减排。

2.建议

(1)推进城镇环境基础设施建设

要将环境基础设施网络由城市向建制镇和乡村延伸覆盖,不断推进环境基础设施向一体化、智能化、绿色化的方向发展。 要推动减污降碳协同增效。 以污水处理为例,一方面要加快城镇污水管网全面覆盖,推动生活污水收集处理设施“厂网一体化”,另一方面要健全污水收集处理及资源化利用设施,鼓励建设污水、垃圾、固体废物、危险废物等“多位一体”的综合处置基地。 同时,也要建立环境基础设施评估机制,科学设置评估标准指标体系,采用自评、第三方评估等方式,定期、不定期对各地情况开展评估,以持续完善环境基础设施建设。

(2)增加工业污染治理投资额

工业在我国的经济结构中占据着重要的位置,但由于工业环保设施的缺乏、技术落后、排放不严等原因,成为了最大的污染源。 扩大工业污染治理投资规模是现阶段中国环境政策的必然要求。据发达国家的测算,环境保护投资必须占GDP的1.5%以上[8]。 为了确保环境质量,各地区应保持工业污染治理投资的连续性和稳健性, 通过增量的工业污染治理投资激发企业的竞争力, 逐步解决资金来源问题。 本着“谁污染,谁治理”“谁投资,谁受益” 的原则落实相关责任主体, 创新融资机制,多渠道建立污染场地修复专项资金,鼓励社会资本、民间资本参与污染治理。

(3)建设单位应做好环保“三同时”

建设项目相关环保措施和设施, 应当与主体工程同时设计、同时施工、同时投入生产使用。 建设单位要认真对照环评文件和环评批复重点做好各项工作: 按照环保设计规范要求编制环境保护要求,明确环保措施和投资概算;将环保措施和设施内容纳入招标文件、 施工合同, 保证进度和资金,开展施工期环境监理并报送环境监理报告;编制环评报告书项目的主体工程, 要在环保措施和设施验收合格后才投入使用, 备案登记表的项目也需在相关环保设施正常投入使用后再投入正式运营。

(4)完善政策,加强管制

环境规制对企业的绿色投资存在单门槛效应:若环境规制大于门槛值,企业遵循环境规制的成本相对较低, 但同时企业也会考虑到绿色投资的“创新补偿”效应,此时环境规制对于企业绿色投资具有显著促进作用[9]。 环境保护税费对污染企业的绿色投资影响是显著正向的, 对大规模的企业影响更大[10]。 因此,政府应该制定适当的环境规制政策,进一步完善环境保护税费结构,同时加大税收在环保上的执法力度。

(5)发展绿色低碳技术

工业绿色发展,从企业层面看,要加紧绿色核心技术攻关,加强绿色低碳技术的创新应用,加快工业企业绿色化改造提升, 促进绿色低碳产品消费升级;从产业层面看,要优化调整产业结构和布局,支持先进制造业集群绿色发展,培育绿色制造服务体系,构建完善绿色供应链;从社会层面看,要统筹好发展与减排、整体与局部、短期与长期的关系,以科技创新为推动力,形成绿色低碳的能源结构、产业组合、生产方式、生活方式和空间布局。

猜你喜欢

数学年刊A辑(中文版)(2023年4期)2024-01-04

建材发展导向(2021年7期)2021-07-16

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

理化检验-化学分册(2020年12期)2020-03-02

中国特种设备安全(2018年10期)2018-12-18

山东工业技术(2016年15期)2016-12-01

西安建筑科技大学学报(自然科学版)(2016年5期)2016-11-10

数学年刊A辑(中文版)(2015年2期)2015-10-30