基于功效系数法的Y乳制品企业财务风险评价与控制研究

2023-08-30 13:44:33杨茜

企业科技与发展 2023年5期

摘要:乳制品行业的竞争加剧和市场经济水平的深化,加剧了乳制品企业经营和财务风险。基于此,为合理测定乳制品企业的财务风险水平,文章采用功效系數法,科学分析并测定Y乳制品企业的财务风险。经计算可得,Y乳制品企业综合财务状况较好,2021年企业财务状况处于行业优秀水平。基于此,文章提出完善企业风险识别和预警体系、优化企业产品类型和销售方案、合理控制资产负债率等建议,对同类企业提供参考。

关键词:功效系数法;乳制品;财务风险

中图分类号:F275 文献标识码:A 文章编号:1674-0688(2023)05-0119-03

0 引言

乳制品行业的发展不仅关乎国民的生活质量和饮食安全,更关乎我国各产业之间的有效衔接。自2008年起,我国乳制品行业进入飞速转型发展阶段,各乳制品民营企业规模不断扩大,产品质量不断提升。2018年,国务院办公厅发布《关于推进奶业振兴保障乳制品质量安全的意见》,致力于振兴乳制品行业和保障奶源质量,推动乳制品企业高质量发展[1]。随着全球经济一体化进程的发展,各跨国乳制品企业不断进入中国市场,导致乳制品行业竞争加剧。与此同时,我国企业经营市场环境也一直处于持续转型改革的发展中,乳制品企业经营压力与日俱增,行业市场竞争情况不断恶化。这些皆给乳制品企业经营和财务管理带来了新的风险和挑战。

在企业风险管理当中,财务风险是各企业风险管理的主要关注对象,乳制品企业也不例外。乳制品企业财务风险具有系统性和关联性,受企业各方面条件的影响,财务风险贯穿乳制品生产经营的每个环节,严重时可能会导致企业资金链断裂或破产等危急情况。正因如此,在竞争形势日益加剧的经济环境下,对乳制品企业财务进行风险管理和控制对企业的稳定运行和长效发展具有重要意义[2]。

基于上述分析,本文以Y乳制品企业为例,采用功效系数法分析该企业的财务风险,并据此提出该企业财务风险的控制措施。

1 功效系数法

功效系数法又可称为功效函数法,经常被运用于财务分析和绩效管理,其主要原理是多目标管理,即对每一项财务管理指标设定满意值和不允许值,满意值作为上限,不允许值作为下限,计算各项财务指标的满意度和评分作为功效系数,通过加权平均法计算出综合指标的最终分数,从而实现对该企业财务状况的综合评价。

与其他财务风险评价方式相比,功效系数法具有以下几个优点:一是指标选取范围广。乳制品企业可以从自身实际情况出发,综合内、外部因素,选择适合自己经营状况的财务指标。此外,功效系数法设置了满意值和不允许值,在一定程度上缩小了财务指标范围,有助于提高财务风险评估的有效性。二是功效系数法操作简单便捷。功效系数法所选用的指标往往是财务报表中可得的相关指标,应用性较强,能够更快捷地计算并评价企业的财务风险,及时发现潜在财务危机,从而帮助投资者或者财务管理层尽快进行投资决策或者财务风险处理,更易被财务管理人员接受和使用。三是功效系数法所得结果评价更全面。功效系数法在指标选取过程中,综合考虑企业的经营能力、盈利能力、发展能力和偿债能力。单个指标能够了解企业在该方面的相关风险,各指标加权平均能够综合考虑企业的整体财务风险状况,以便能够及时进行财务风险管理[3]。

2 基于功效系数法的Y乳制品企业财务风险评价

2.1 功效系数法的计算方式和评价标准

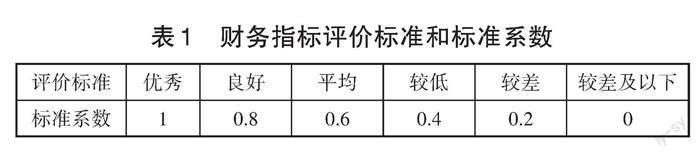

改进后的功效系数法在原基础上将标准扩充至5个档次,并对每一个档次设置不同的标准系数,进一步提高财务风险管理的精确性,具体标准系数见表1。

功效系数法的各项指标具体计分方法如下。首先,对于不同性质的各项指标,采用不同的功效系数计算方式。指标性质主要分为极值指标和区间指标,极值指标还分为正指标和逆指标。例如,净资产收益率和主营业务利润率等为正指标,即指标数值越大,公司经营状况越好;营业费用比率等为逆指标,即指标数值越小,公司经营状况越好。资产负债率和速动比率为区间指标,该指标在一个合适的范围内更有利于公司运营发展。其次,落实各个财务指标的相关权数,分配标准主要为该项评价指标在财务评价体系内的重要程度,各项指标总权数为100%,Y乳制品的最终绩效分数=∑各项指标评价分数×该指标权数。最后,指标的具体计算方法如下[4]:

各财务指标单项得分 = 本档基础分 + 调整分(1)

本档基础分 = 指标权数×本档标准系数 (2)

调整分 = 功效系数×( 上档基础分-本档基础分) (3)

上档基础分 = 指标权数×上档标准系数 (4)

功效系数 =[实际数字-本档标准值上档标准值-本档标准值] (5)

本档标准值指的是上下档中标准值处于较低等级的一档。

2.2 Y乳制品企业的财务评价

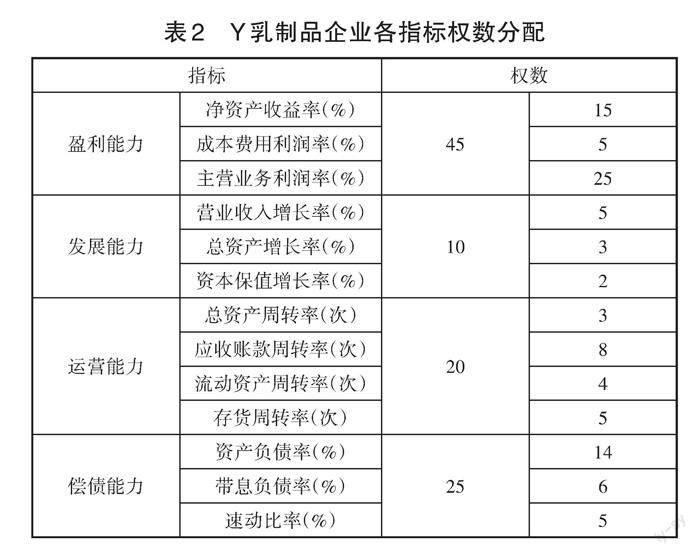

Y乳制品企业成立于1993年,是国内现阶段规模较大、产品种类较多的乳制品企业。为评价Y乳制品企业的财务风险和经营状况,本文在指标选取上综合考虑了Y乳制品企业的盈利能力、发展能力、运营能力和偿债能力4个方面的财务状况,并针对不同的财务层面选择不同的指标,各项指标的选择和权数分配见表2。

本文选择Y乳制品企业2020—2022年的相关指标分析Y企业的财务状况,Y乳制品企业财务相关数据见表3。

乳制品企业属于食品制造业,根据2021企业绩效评价标准值中的行业分布,和表3对比可见,在盈利能力和发展能力方面,Y乳制品企业近3年的盈利状况较好,但企业的发展能力尤其是营业额一直处于负增长状况,行业竞争加剧导致企业市场份额并未实现有效扩张。此外,Y乳制品企业属于行业巨头,在市场中占有较大销售份额,企业成长能力到达瓶颈期。在运营能力方面,Y乳制品企业的总体运营能力较好,主要原因是该企业在行业内具有一定的市场主导能力,在供应链上下游企业中更是掌握主动权。在偿债能力方面,Y企业整体偿债能力较稳定。基于上述分析内容,本文利用各项数据采用功效系数法计算Y乳制品企业的财务指标绩效评价结果(见表4)。

表4中,2020年Y乳制品企业的绩效总分为79.58分,为良好水平;2021年Y乳制品企业的绩效总分为88.30分,为优秀水平;2022年Y乳制品企业绩效总分为77.66分,为良好水平。从整体来看,Y乳制品企业的财务状况较好。联合资信评估股份有限公司对Y乳制品企业的最新信用评价为“AAA”,与本文通过功效系数法计算所得的财务指标绩效结果差别不大,说明功效系数法计算结果具有有效性。2021年Y企业综合绩效上升的主要原因在于成本费用利润率和主营业务利润率的提升,以及偿债能力的提升;而2022年综合绩效下降的原因是盈利能力和偿债能力下降。但整体来看,Y企业的财务绩效水平仍然较高。此外,由于Y乳制品企业的规模较大,现已完成高速增长的过渡期,逐渐步入平稳发展期,因此现阶段Y企业成长能力整体较弱[5]。

3 建议

根据上述分析,本文对Y乳制品企业未来经营提出如下建议。

3.1 完善企业的风险识别和预警体系,建立财务监督管理机制

企业需制定科学有效的风险识别体系,针对盈利、经营、发展、偿债等各项维度进行不同测定,及时发现潜在财务风险并解决,避免风险扩大和传染。Y乳制品企业要关注自身负债能力,合理利用资产负债进行企业规模扩张和生产经营,避免出现资金链断裂等致命风险问题。此外,应拓宽融资渠道,除负债融资外,应合理利用资本市场进行长期性融资,改善自身资产结构。

3.2 优化企业产品类型和销售方案

Y乳制品企业规模较大,企业营业发展能力较低,已进入成长瓶颈期。正因如此,Y乳制品企业应提升自身产品特色化水平,打造健康生活理念,宣传绿色营养健康的生活文化,将乳制品受众群体从幼儿群体扩大至全年龄范围,优化乳制品产品结构,创新产品营销方案,稳定市场地位并抢占市场份额。

4 结语

本文以Y乳制品企业为例,通过功效系数法分析该企业2020—2022年的财务风险,得到结论如下:Y乳制品企业近3年财务状况较好,整体处于行业偏上水平,2021年的企业财务状况较2020年有所改善,但2022年財务状况略有下降。此外,Y企业整体成长能力有限,营业额一直处于负增长状态,但总体运营能力较强,市场份额较大。对此,建设Y乳制品企业完善企业的风险识别和预警体系,建立财务监督管理机制;优化企业产品类型和销售方案等,促进企业持续健康发展。

5 参考文献

[1]杨姗,娜比拉·海萨尔.乳制品企业财务风险及控制对策探究——以麦趣尔集团为例[J].商业文化,2021(8):70-71.

[2]李有华,李阳,粟立钟,等.基于财务报表的企业风险评价探析[J].财务与会计,2021(24):68-69.

[3]侯旭华,彭娟.基于熵值法和功效系数法的互联网保险公司财务风险预警研究[J].财经理论与实践,2019,40(5):40-46.

[4]李海东,张少阳.功效系数法在企业财务风险预警中的应用——以A零部件制造企业为例[J].财务与会计,2018(11):44-45.

[5]向有涛,王明,曹琳.基于多目标深度学习模型的财务风险预测方法[J].统计与决策,2022,38(10):184-188.

【作者简介】杨茜,女,湖南岳阳人,硕士,商丘职业技术学院讲师,研究方向:财务管理。

【引用本文】杨茜.基于功效系数法的Y乳制品企业财务风险评价与控制研究[J].企业科技与发展,2023(5):119-121.

猜你喜欢

中国乳业(2018年3期)2018-04-13 01:05:08

食品与机械(2017年4期)2017-07-05 14:46:17

农产品市场周刊(2017年16期)2017-05-27 12:04:19

中国乳业(2016年4期)2016-11-07 09:50:28

现代经济信息(2016年19期)2016-10-20 17:57:26

现代经济信息(2016年19期)2016-10-20 17:14:15

现代经济信息(2016年19期)2016-10-20 17:05:45

现代经济信息(2016年19期)2016-10-20 17:01:56

中国市场(2016年33期)2016-10-18 12:52:29

大众理财顾问(2016年8期)2016-09-28 14:00:43