基于扎根理论的EPC公共建筑成本风险控制

2023-08-24 20:38:22杨晓雯边晶梅王泽

中国集体经济 2023年25期

杨晓雯 边晶梅 王泽

摘要:EPC总承包模式由于具有显著的优势,主要在大型公共建筑项目中被广泛应用。为了实现更有效的成本管理,采用扎根理论方法进行定性研究,分析收集到的访谈资料,编码得出主要因素,并提出EPC公共建筑项目成本风险控制模型。基于扎根理论,通过专家访谈法,对EPC模式下公共建筑的成本风险进行识别、分析和控制。研究表明:EPC模式下公共建筑成本风险可以从设计、采购、施工三大阶段分别进行控制。运用恰当的控制策略,可以降低成本风险,同时合理把控业主方的概算和总包方的利润,为我国EPC模式下的公共建筑成本风险管理提供参考。

关键词:扎根理论;EPC模式;公共建筑;成本风险;成本控制

一、引言

公共建筑在城市建筑中占有相当大的比重。近年来,写字楼、政府办公大楼、酒店、会展中心的建设,大型公共建筑面积大幅增加。EPC模式具有整体性强、责任主体明确、各阶段工作合理衔接、建设效率较高等优势。美国设计建造学会研究发现,截至2021年,工程总承包市场应用EPC模式的项目比例高达55%。整体来说,EPC模式在我国建设工程领域仍然在探索和推广阶段。EPC模式下公共项目的管理核心还是公共建筑项目风险管理。采用EPC模式的公共建筑工程项目在设计、采购和施工阶段都会有工程项目成本控制的风险。本文基于扎根理论,采用专家访谈法,对当前EPC模式下公共建筑项目中设计、采购、施工三大阶段的成本风险因素进行识别,分析EPC模式下公共建筑项目成本风险控制难点,并针对性提出EPC模式下公共建筑项目成本风险控制策略,为EPC模式下公共建筑项目的成功实施提供参考。

二、EPC模式下公共建筑成本风险因素识别

EPC模式下,项目化“串联模式”为“并联模式”,优化设计、采购、施工各环节衔接度,可实现业主节约10%的造价成本,总承包方提高30%利润的“共赢”成效。进行风险管理的前提和关键是成本风险的识别。只有正确识别风险,才能采取有针对性的风险规避措施,将风险降到最低。

在EPC模式下进行公共建筑成本风险研究需要从项目实际出发,依据现有的参考资料和文献,通过结合专家访谈和问卷调查形成的访谈资料,进行整理归纳总结,寻找异同点。

(一)资料收集

扎根理论作为重要的定性研究方法,能够有效地帮助理清事物内部联系。在确定项目因素与风险之间存在逻辑上显著的相关性的情况下,可以根据初步确定的项目因素预测项目的最终状况。本文旨在全面了解影响EPC公共建筑成本风险的因素,故研究采用访谈法搜集原始材料,在 Nvivo 12 软件上对访谈结果进行编码。

目前,国家副中心城市和省域副中心城市策划实施了大批大型公共建筑项目,助力城市公共设施建设。这些大型公共建筑中有相当一部分项目的发承包模式选择采用EPC总承包模式进行。从理论和一定的实践意义上来看,这些EPC总承包项目的管理实践具有一定的代表性。因此本研究集中访谈上述项目的管理层人员。

(二)资料分析

阅读文本资料,剔除与研究无关语句,将整理好的资料导入到 Nvivo 12 软件中,对原始语句进行三级编码。根据本文所研究的EPC模式下公共建筑项目成本风险控制课题,将原始数据中设置相应的节点导入后可以直接在软件中对原始语句进行开放式—主轴式—选择式逐级编码。

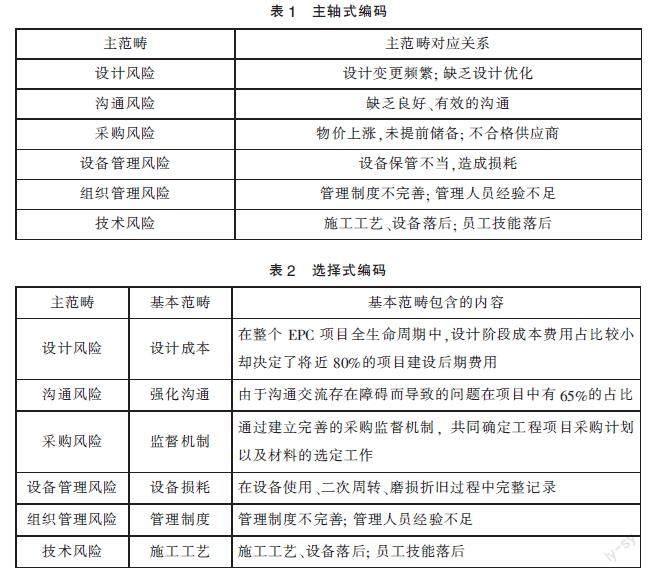

开放式编码阶段是要从访谈的原始资料中提取初始概念。在 NVivo 12軟件上对EPC模式下公共建筑项目成本风险控制影响因素访谈初始文本资料进行初步编码,提取出概念类属并命名直到饱和不再产生新的概念,可以获得187个自由节点,对这些自由节点进行分析归纳,合并概念相同的节点,并重新命名这些节点,得到6个初始概念,再对初始概念进行范畴化,得到“设计阶段”“采购阶段”“施工阶段”等3个主范畴。主范畴是在对初始概念进行质性分析基础上的分析,也是影响EPC模式下公共建筑项目成本风险控制的因素,见表1。

扎根理论的第 3 个编码阶段是选择式编码,需要客观地从主范畴中选择出核心范畴。在这里我们选择设计阶段、采购阶段、施工阶段作为EPC模式下公共建筑项目成本风险控制的主范畴,其包含的风险逻辑见表2。

停止对资料的收集后,再选取3份及以上资料进行验证,如果不能发现新的范畴和关系、则说明研究所得到的理论达到了饱和。本文进行理论饱和度检验时,在收集的访谈资料中随机选择了5份进行检验,结果发现研究构建的理论已达到饱和。

(三)研究结果

通过扎根理论编码的分析,识别出了EPC模式下公共建筑项目成本风险控制影响因素,确定了核心范畴“EPC模式下公共建筑项目成本风险控制影响因素”与主范畴“设计风险”“沟通风险”“采购风险”“设备管理风险”组织管理风险”“技术风险”。结合已有文献,从EPC模式下公共建筑项目设计阶段、采购阶段和施工阶段成本风险控制,来描述EPC模式下公共建筑项目成本风险控制影响因素。

三、EPC模式下公共建筑的成本风险控制重难点分析

公关建筑EPC项目多为政府多部门联动决策,结合社会各方意见及城市未来发展规划,势必在不断增加和完善项目服务范围而导致决策周期的延长,而决策周期的延长,是科学规划,合理建设的必然。提高城市中公共建筑的数量与规模,是城市经济发展的必经之路。因此为满足城市中更多群体的不同需求,公共建筑已经开始逐步向“更大跨度、更复杂多样的结构、更深的地下空间设计、更多的建筑层数、更丰富实用的功能”等方向发展。

(一)设计阶段成本风险控制重难点分析

在EPC模式下公共建筑工程项目在建设过程中想要最大限度节约建设成本,可以从设计阶段进行多方面的考虑。想要有效解决EPC模式下公共建筑工程项目的设计问题,关键在于对设计人员的有效储备和设计方案的反复筛选。

在项目进行过程中,发现设计不合理的地方,可能需要作出较为频繁的设计变更,对整体的项目成本造成影响。此外,设计技术手段更新也会影响到EPC模式下公共建筑项目成本。使用BIM等技术进行设计优化,可能会造成一定的成本风险。

(二)采购阶段成本风险控制重难点分析

首先,供应商的口碑、提供产品的时效性、提供产品的质量可靠性和售后服务等都直接影响到整个项目对于成本的把控;其次,采购流程和计划对成本的影响。采购的关键是采购计划的制定和实施。例如施工所需要使用的机械设备材料没有按计划时间进场,如果机械设备材料提前进场,可能会产生不必要的管理费等;而机械设备材料推迟进场可能会造成工期整体延后从而影响项目整体进度,最后导致整个公共建筑项目工程成本增加;最后,还要考虑多因素导致的价格变动,如政策、自然环境导致供求关系发生改变等。

(三)施工阶段成本风险控制重难点分析

在EPC模式下的公共建筑建设的施工阶段,还要考虑施工技术带来的成本风险。将设计图纸最终转变为工程实体的关键阶段,就在于施工阶段能否顺利按计划进行。

工程总承包模式整体来讲主要由总承包单位对项目的投资、进度、质量等方面负责,但公共建筑项目存在体量较大、工期较长、结构较复杂等特点,难免会产生变更或不可预见情况。在这种情况下,业主和总承包单位之间,或者总承包单位和各专业分包单位之间可能产生各种纠纷。

施工阶段的总承包方的组织风险对公共建筑工程成本控制造成的影响主要有以下几个方面的体现:一是总承包方对不同专业分包的管理能力在工程项目中会影响项目的直接成本。二是总承包方组织协调能力不佳会引发不确定性风险的增加,从而造成整体施工成本增加。三是总承包方的管理人员需要具有足够的成本风险管理意识,这是成本风险管理的关键内容。

四、EPC模式下公共建筑成本风险控制策略

作为公共工程建设工作的重要组成部分,城市公共建筑工程的资金投入受到了公共财政管理部门的严格管理和控制。由此可见,城市公共建筑的成本风险控制与管理工作必须受到重视。

(一)设计阶段成本风险控制策略

EPC工程总承包模式中公共建筑的设计环节,首先要对设计方案进行深化以达到施工的深度要求,同时需对施工方案、现场部署对实际施工进行预先设计,降低施工难度,提高建造效率。通过同高水平设计院建立设计战略合作,能够有效提高设计水平和设计效率。

(二)采购阶段成本风险控制策略

在EPC模式下的公共建筑建设采购阶段,总承包方可以建立与项目相对应的供应商信息库,严格把握入库标准,采用适当的鼓励措施或一定的优惠条件,与信誉良好且商品质量达标的商家加强合作。

总包方需要建立健全招采体系,整合资源,保证采购质量;简化流程,减少管理损失;完善合同保障,避免工程纠纷。全方位提高招采水平,高品质服务工程建设,高效满足工程建设进度、质量需求。

(三)施工阶段成本风险控制策略

施工阶段主要包括技术风险和组织管理风险两类成本风险。工程建设项目的根本是生产施工。生产施工进度、安全、质量的过程管控,直接关系项目建造实施。加强工程技术和管理创新,提高工程质量,强化现场管理,缩短建设周期,实现工程盈利。制定出合理的施工方案,及时优化施工方案,可以在一定程度上恰當地控制技术风险。

此外,EPC工程总承包的管理需要全面关注设计、招采、施工等各个环节,公共项目体量较大,工序工艺也较为复杂,各专业分包之间交叉作业较多,总包方需要指定较为完善的分包商管理体系。在EPC模式下公共建筑成本风险控制中,拥有“合适的人、合适的工作、合适的时间”很重要,对专业分包项目人员的管理是保障施工技术的关键。

五、结语

本文通过采用扎根理论结合专家访谈的方法,对当前EPC模式下公共建筑项目中设计、采购、施工三大阶段的成本风险因素进行识别、控制重难点进行分析,最后给出EPC模式下公共建筑在设计、采购、施工各阶段的成本风险控制策略。研究结果表明:“设计风险”“沟通风险”“采购风险”“设备管理风险”组织管理风险”“技术风险”这六大因素是EPC模式下公共建筑成本风险控制的主要风险因素。因此,本文也针对这六大风险因素提出了相应的控制策略,控制EPC模式下公共建筑的成本风险是急需解决的问题,大型公共建筑项目的资金来源多为财政资金,在政府的宏观调控下,各参与方需要共同努力,降低成本风险,提高我国EPC模式下公共建筑成本管理水平。

参考文献:

[1]陈春苗.EPC工程总承包项目成本管理探究[D].西安:西安建筑科技大学,2021.

[2]丁亚南.施工项目成本风险管理研究[D].石家庄:石家庄铁道大学,2022.

[3]罗岚,吴小平,周德.基于扎根理论和ANP的重大工程项目治理策略情境因素评价研究[J].工程管理学报,2021,35(06):97-101.

[4]谢博,彭琨,邹军,梁智帧.某大型公共建筑关键施工技术应用与研究[J].砖瓦,2022(09):162-164.

[5]黄禾辛.城市公共建筑全过程工程造价动态控制与管理工作研究[J].房地产世界,2022(09):101-103.

[6]Morgan J M,Liker J K.The Toyota product development system:integrating people,process,and technology[M].Productivity press,2020.

(作者单位:沈阳化工大学经济与管理学院)

猜你喜欢

建材发展导向(2021年10期)2021-07-16 07:13:24

建材发展导向(2021年6期)2021-06-09 05:56:58

建材发展导向(2019年11期)2019-08-24 06:35:30

现代企业文化·理论版(2016年24期)2017-04-18 20:04:10

时代金融(2017年8期)2017-03-31 01:04:22

现代企业文化·理论版(2016年21期)2017-03-09 15:00:05

中国工程咨询(2017年6期)2017-02-21 01:20:04

现代商贸工业(2016年26期)2016-12-26 17:43:05

商业研究(2016年8期)2016-12-20 15:39:28

新闻界(2016年11期)2016-11-07 21:19:58