从历史判断券商行情发展趋势

2023-08-11 03:30:38方斐

证券市场周刊 2023年28期

方斐

无论是从日均成交额还是两融余额数据来看,近期市场交易情绪持续修复。在中央政治局会议、证监会工作会议为资本市场定调后,以地产为主的多行业利好政策密集出台,推动证券板块延续估值修复。

在行业层面,中国结算时隔一年半再度下调股票类业务最低结算备付金比例,将该比例从现行的16%调降至平均接近13%,并正式实施股票类业务最低结算备付金缴纳比例差异化安排。经计算,此次“降准”有望为证券行业释放约300亿元资金,并带来约20亿元的年度增量利润(以2023年预期ROE水平进行考量),从而进一步提升证券公司的资金使用效率。

此外,近日,深交所就创业板上市公司股东询价转让和配售方式减持股份规则公开征求意见,优化减持机制安排,维护创业板市场健康稳定发展。市场反弹时股东频繁减持是抑制权益市场持续性行情的重要因素之一,降低各类投资者的参与热情。而通过政策及监管安排规范减持行为,是资本市场环境改善优化的重要举措,有利于中长期价值投资资金参与权益市场投资,在中长期维度上利好市场及券商。

在政策预期上,东兴证券分析认为,“投资端”更可期待通过降低监管标准、优化市场运行等方式引导中长期资金进场,丰富投资者队伍,同时鼓励融资融券等杠杆资金入市;“融资端 ”更可期待持续优化资本市场环境,上市、退市两手抓,实现资本市场高质量扩容;“交易端”更可期待优化交易制度,适度降低各类交易费率,扩大中介做市规模,进而提升交易活跃度。同时,更全面的规范各类市场主体行为,减少恶性竞争,加大违法违规行为的惩处力度,也是对以证券公司为主的各类核心中介加快业务创新的重要支 持,以期在监管、中介、市场、投资者间形成改革创新的有效闭环。

从投资角度看,当前行业核心关注点仍在财富管理主线和投资类业务在权益市场复苏中的业绩弹性,但考虑到市场近年的高波动性和较为有限的风险对冲方式,财富管理和资产管理业务在提升券商估值下限的同时平抑估值波动的作用 将不断提升此类业务在券商业务格局中的重要性。而全面注册制推动下的投行业务“井喷”将成为证券行业中长期最具确定性的增长机会。

图1:行情通常启动于通胀下行或低位阶段

资料来源:Wind,华西证券研究所

在当前时点看,2023年资本市场大发展趋势已现,以注册制為代表的资本市场改革提速有望成为行业价值回归的直接催化剂,业务创新亦将为盈利增长开启想象空间,行业中长期发展前景继续向好。整体上看,我们更加看好行业内头部机构在中长期创新发展模式下的投资机会,当前具备较高投资价值的标的仍集中于估值仍在低位的价值个股,此外,证券ETF为板块投资提供了更多选择。

券商长期行情波动性明显

从中长期趋势看,除政策和市场因素外,有三点将持续影响券商估值:一是国企改革、激励机制的市场化程度;二是财富管理转型节奏和竞争者(如银行、互联网平台)战略走向;三是业务结构及公司治理能力、风控水平、创新能力。

整体上看,证券行业当前业务同质化仍较高,在马太效应持续增强的背景下,仅龙头公司的护城河有望持续存在并加深,资源集聚效应最为显著,进而有机会获得更高的估值溢价。基于此,兼具Beta和较高业绩增长确定性的行业龙头公司值得重点关注,在市场 剧烈波动的情况下业绩仍能保持较强的稳定性和确定性。

从长期视角看,券商行情具有明显的波段特征。自2003年第一家券商上市(中信证券)至今,典型的券商行情(涨幅超过50%)共有8轮。华西证券对这8轮行情进行了复盘,总结券商行情启动的6大条件为:宏观经济处于衰退后期或复苏前期、宏观流动性宽松或趋向于宽松、券商估值处于较低的位置、外围条件稳定、国家重视资本市场、改革推动机构微观流动性改善。

复盘历次券商行情,8次行情均启动于宏观经济衰退后半段或复苏前半段,也就是通胀下行、经济触底或企稳的过程中,这也符合美林投资时钟的结论。8段行情中有7段启动于CPI、PPI下行(或低位走平)阶段,只有2012.11-2013.2行情启动时CPI、PPI已经越过下行阶段,处于上行过程中。

事实上,本轮行情我们更愿意定义为前一轮2012.1-2012.6行情的延续,2012年上半年,在证券业创新驱动下证券行业有一波持续时间较短的行情,但市场对于行业创新及效果仍然抱有怀疑态度,加之欧债危机发酵行情终止,2012年下半年,证券业创新细则陆续落地,以及宽松的货币流动性配合,行情再次启动。

图2:行情通常启动于经济筑底或底部回升阶段

资料来源:Wind,华西证券研究所

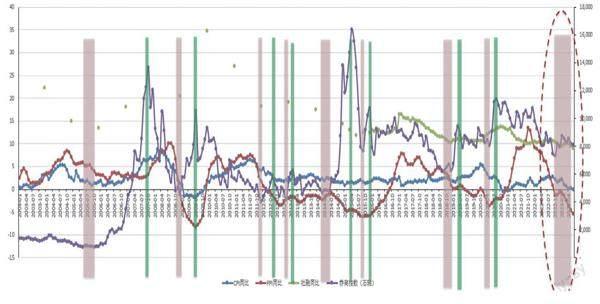

8轮行情中有7次工业企业利润位于触底前夜(4个月内数据回升)或者触底企稳阶段,只有一个例外是2014.3-2015.5,行情启动之时,社融与工业企业利润仍然处于漫长的下行通道,行情启动于2014年6月,但事实上一年后社融与工业企业利润才企稳回升。

最新公布的6月CPI、PPI分别为0、-5.4,且均处于下行通道;最新公布6月的工业企业利润总额同比-16.8%,同比降幅逐渐收窄,由此可见,两者均符合历史上行情启动时的宏观经济特征。

历次行情启动前,都伴随着货币、财政、房地产放松政策等一系列稳增长政策发力的过程,包括货币、财政、房地产政策陆续出台,货币流动性最宽松或趋向于宽松。

首先,降准降息。降准降息等货币政策的出台有助于稳定经济恢复预期,同时为市场注入流动性。其次,财政政策发力。有助于稳定经济恢复预期。再次,稳定房地产政策出台。作为国民经济的支柱型产业,房地产业对于稳定经济的积极意义不言而喻。同时,房地产及相关资产还是借贷最常用的抵押品之一,房地产价格成为影响资金市场借款者资产净值的重要因素,房地产市场的稳定对于信贷市场稳定意义重大。2008年、2014年为两轮典型的地产放松周期,2011年、2018年地产政策弱放松,几轮放松后带来经济趋稳预期,此后券商指数均有较好的表现。

2022年下半年以来出现多轮降准、降LPR举措,以及支持房地产企业发展政策,以稳定实体经济发展。流动性对于市场的意义相对更为关键,但是券商行情的启动是否伴随着经济预期的改善则在经济发展不同阶段结果有所不同,具体分界线为2012年。

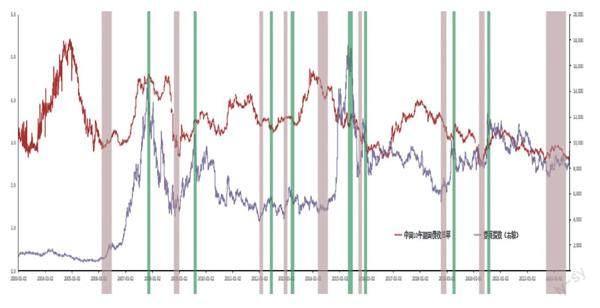

2012年之前券商行情启动之时,货币流动性达到宽松的顶点,以10年期国债收益率来看,达到收益率的最低点,行情伴随10年期国债收益率的回升而启动。换句话说,此时的宏观流动性足够宽松,同时市场对于宏观经济基本面预期向好。2012年之后的券商行情则启动于宏观流动性持续宽松的过程中,也就是流动性在持续宽松,但宏观经济并无预期企稳的迹象。

事实上,通过M1判断券商行情启动具有较好效果。当市场M1降至较低水平,则接下来M1大概率触底回升。因此,根据M1低点构建投资策略买入券商将有较高超额回报。

当前10年期国债收益率处于较低水平,最新的中国10年期国债收益率为2.65%;最新的M1为3.10,也处于低于5%的较低水平。2023年8月1日中国人民银行、国家外汇管理局召开2023年下半年工作会议表示,“保持流动性合理充裕”,流动性环境也符合历史上券商行情发展的条件。

图3:货币流动性VS券商行情

资料来源:Wind,华西证券研究所

估值处于低位是必要条件

另一方面,估值处于低位、有较大提升空间也是券商行情启动的必要条件。2011年以来,启动时券商指数PB估值均处于2倍PB以下。从估值分位数来看,2011年以来,启动时券商指数估值均处于历史10%分位数以内。

本轮行情券商首次探底的2022年10月底PB估值1.18倍,估值分位数为历史0.3%,二次探底PB估值1.24倍,估值分位数为历史1.9%。

从外围环境看,7月可能是美国最后一次加息。8次券商行情中6次发生于美国10年期国债收益率下行触底或者下行过程中,中美利差上升或稳定,中美货币经济周期一致。只有2次例外,分别是2005年7月以及2012年11月。

2005年券商行情启动于7月份,彼时中国10年期国债收益率持续下行,而美国10年期国债收益率持续上行。通常情况下美国加息或缩表周期下,新兴资本市场表现有较大压力,华西证券认为,2005年6月A股市场之所以迎来行情启动,主要原因在于2005年汇改背景下人民币进入长期升值通道,虽然中美利率倒挂,但资金仍然是净流入的。此外,当时虽然上市公司整体业绩有压力,但是中国宏观经济并不差;另外,2005年6月行情启动前市场已经有了长达四年的调整,市场整体估值处于极低位置。

2012年12月券商行情的启动时美债收益率小幅上行,10年期美债收益率从2012年12月的1.6左右上行至2013年2月的2.0左右。但整体上行幅度不大而且持续时间并不长。同时我们认为本轮券商行情也是上半年行情的延续。

根据华西宏观团队的分析,7月可能是美联储的最后一次加息,从现在到2024年都处于维持利率状态,降息可能要到2024年年初,这样的外部条件将有利于券商行情的延续。

实际上,每一轮大级别的券商行情都伴随着國家高层对于资本市场的重视程度提升,以及资本市场改革的不断推进。

中共中央政治局2023年7月24日召开会议,分析研究当前经济形势,部署下半年经济工作。会议明确提出“要活跃资本市场,提振投资者信心”。7月27日中证报再发评论员文章直指“有活力的资本市场是稳预期强信心的重要抓手”。可以说资本市场的重要性得到政策层的充分重视。

证监会日前召开的2023年系统年中工作座谈会表示。“从投资端、融资端、交易端等方面综合施策,协同发力,确保党中央大政方针在资本市场领域不折不扣落实到位。”据报道,日前证监会召集了几家头部券商的相关人士,就之前政治局会议提出的“活跃资本市场提振投资者信心”广泛征求了意见。

目前,公募基金降费方案已出将有利于个人及机构投资者通过权益基金参与二级市场,监管喊停“离婚式减持”,对于上市公司再融资行为更加审慎,将有效改善二级市场围观流动性现状。预计后续会陆续有相关政策落地,尤其是资本市场改革和引入长线资金等。

猜你喜欢

中学生数理化·七年级数学人教版(2017年3期)2018-01-20 12:45:50

农村百事通(2017年24期)2018-01-09 14:02:15

农村百事通(2017年20期)2017-11-06 13:12:50

农村百事通(2017年17期)2017-09-29 06:21:35

农村百事通(2017年5期)2017-03-27 19:24:06

创业家(2015年7期)2015-02-27 07:54:20

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年7期)2015-02-27 07:54:17

创业家(2015年6期)2015-02-27 07:53:48

投资与理财(2009年18期)2009-09-30 06:18:16