物流企业仓储和库存效率的超效率SBM模型评价及影响因素分析

2023-08-10 09:21:05郭瑛

物流科技 2023年12期

郭瑛

摘 要:文章以物流企业的仓储和库存为例,首先构建了内部因子指标体系,采用主成分分析法(PCA)消除了原指标之间的相关性,并按照至少85%累计贡献率提取出新的投入和产出指标以满足DEA的使用条件。新的投入和产出指标经过正数化处理后以超效率SBM模型分析了各评价单元的综合效率、纯技术效率、规模效应和规模报酬状态,继而将综合效率和纯技术效率作为因变量并借助Tobit回归模型分析了外部因子指标与其关联程度及其影响。

关键词:仓储和库存;超效率SBM;Tobit回归

中图分类号:F259.2文献标志码:ADOI:10.13714/j.cnki.1002-3100.2023.12.042

Abstract: Using the warehouse and inventory of a logistics enterprise as an example, the paper first constructs an internal indicators system. To meet the conditions of use of DEA, the paper applies principal component analysis (PCA) to eliminate the correlation between the original indicators and extracts new input and output indicators according to a cumulative contribution rate of at least 85%. These indicators are further positively processed to be used for super-SBM model to analyze the comprehensive efficiency, pure technical efficiency, scale effect and scale return status of each decision-making unit (DMU). Finally, comprehensive efficiency and pure technical efficiency are used as dependent variables where Tobit regression model is used to analyze the correlation degree and influence of external indicators.

Key words: warehouse and inventory; super-SBM; Tobit regression

0 引 言

随着我国经济的高速发展,货物的库存和周转量也与日俱增,因此仓储和库存的效率将直接影响物流企业的整体绩效;高效率的仓储和库存会成为物流企业发展的主要推动力,相反则会成为制约其发展的瓶颈。

近年来,国内对物流企业的整体绩效评价进行了广泛的研究,其中包括建立面向物流系统的指标评价体系[1]、基于层次分析法(AHP)和模糊综合评判法的绩效评价模型[2-4]、基于数据包络分析法(DEA)的各种衍生方法的物流企業绩效[5-7]等。层次分析法主要是由决策者进行主观评分并以此建立成对比较矩阵,因此其最大弊端是过于主观而忽略了客观数据的重要性。相较之下,DEA直接从客观数据出发分析各DMU单元有效还是无效以及无效的效率值与前沿的差距,其分析结果可以间接指导无效的DMU单元改进效率,譬如对标杆DMU单元进行深入分析,找出自身与标杆在技术和管理方面的差距进而确定自己改进效率的途径。然而,传统的DEA方法,例如CCR和BCC,对无效DMU的无效率程度的测量只包含所有产出或投入等增加比例或缩减比例,未包含松弛改进的部分。因此,SBM-DEA被提出将松弛变量直接列入目标函数并从投入和产出两个角度同时对无效率状况与前沿的差距进行了测量。此外,传统DEA分析常常会出现多个DMU有效但彼此之间的效率高低无法区分,而超效率模型则可以对这些有效DMU进行区分和排序。在超效率DEA评价中,被评价DMU的效率是依据其余DMU所构成的前沿得出的,因此有效DMU的超效率值往往会大于1且不同。超效率模型的原理也同样适用于其他类型的距离函数,如SBM,以形成超效率SBM模型。另外,在一些需要对效率影响因素做分析的应用中,如果效率值最大为1会被认定为截尾值,因此需要采用处理截尾数值的Tobit回归模型,而超效率DEA评价结果只需使用一般Tobit回归模型即可。与此同时,现有的DEA绩效研究往往忽略了DEA的两个重要使用前提[8],即决策单元总数应不小于投入指标和产出指标个数之和的2倍,而且投入或产出集内指标间应避免存在强线性关系,而本文的前瞻研究[9]虽然有效解决了DEA的使用前提,但是因未能区分内部因子和外部因子指标,使得部分由外部环境(例如市场、经济环境等)决定的指标也被纳入了评价体系,在一定程度上影响了整体绩效评价及排序的结果,而且也缺少了对各决策单元的综合效率、纯技术效率、规模效应和规模报酬状态的具体分析。

综上所述,本文以物流企业的仓储和库存为例,首先构建了内部因子指标体系,应用主成分分析法(PCA)消除了原指标之间的相关性,并按照至少85%累计贡献率提取出新的投入和产出指标以满足DEA的使用条件。新的投入和产出指标经过正数化处理后以超效率DEA结合SBM模型分析了各评价单元的综合效率、纯技术效率、规模效应和规模报酬状态,继而以综合效率和纯技术效率为因变量并采用无需截尾的Tobit回归模型分析了外部因子指标与其关联程度及其影响。该模型一切从客观数据出发,因此能有效避免各种主观评分方法给效率评价带来的负面影响。

1 仓储和库存指标体系

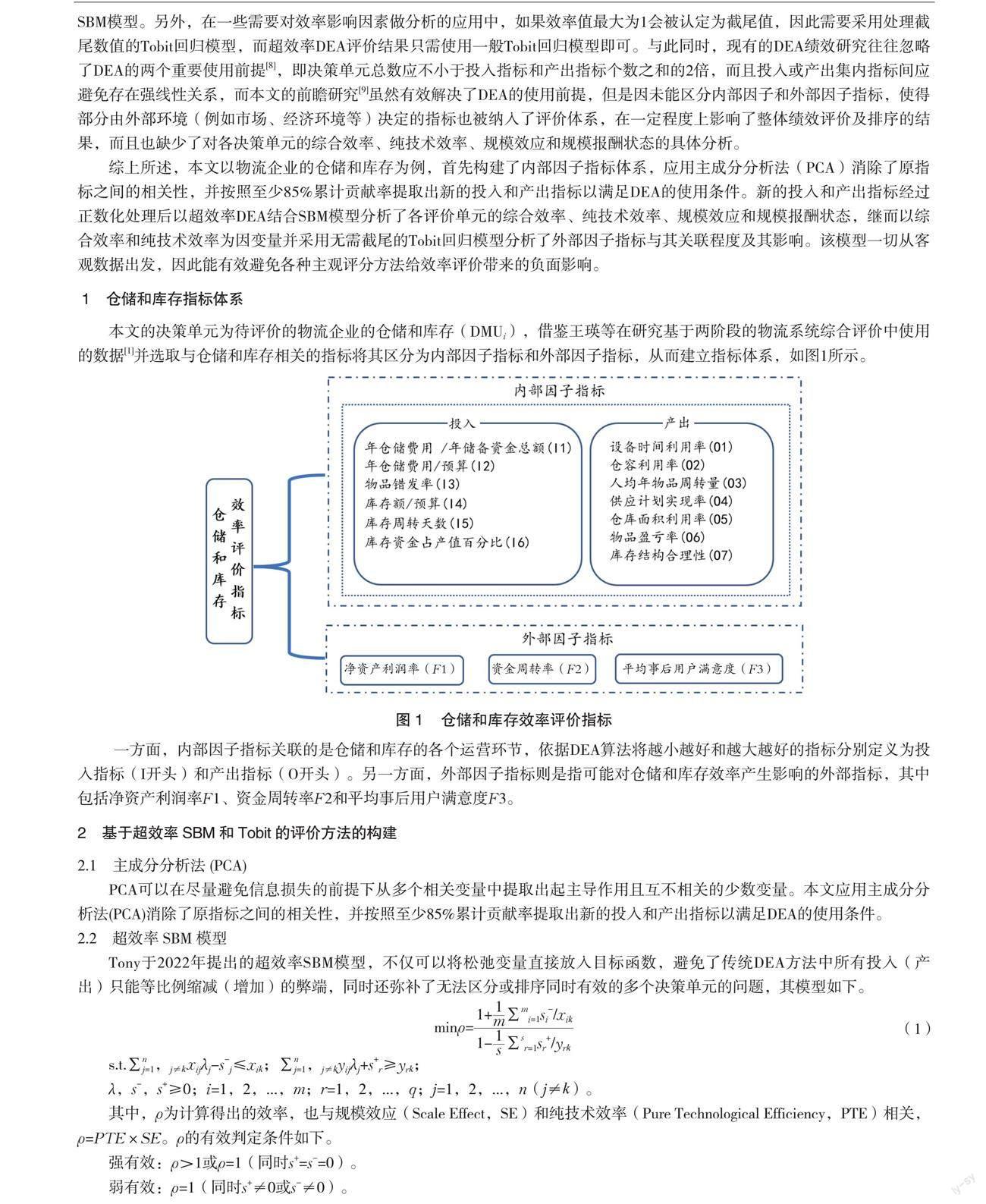

本文的决策单元为待评价的物流企业的仓储和库存(DMUi),借鉴王瑛等在研究基于两阶段的物流系统综合评价中使用的数据[1]并选取与仓储和库存相关的指标将其区分为内部因子指标和外部因子指标,从而建立指标体系,如图1所示。

一方面,内部因子指标关联的是仓储和库存的各个运营环节,依据DEA算法将越小越好和越大越好的指标分别定义为投入指标(I开头)和产出指标(O开头)。另一方面,外部因子指标则是指可能对仓储和库存效率产生影响的外部指标,其中包括净资产利润率F1、资金周转率F2和平均事后用户满意度F3。

2 基于超效率SBM和Tobit的评价方法的构建

2.1 主成分分析法(PCA)

PCA可以在尽量避免信息损失的前提下从多个相关变量中提取出起主导作用且互不相关的少数变量。本文应用主成分分析法(PCA)消除了原指标之间的相关性,并按照至少85%累计贡献率提取出新的投入和产出指标以满足DEA的使用条件。

2.2 超效率SBM模型

Tony于2022年提出的超效率SBM模型,不仅可以将松弛变量直接放入目标函数,避免了传统DEA方法中所有投入(产出)只能等比例缩减(增加)的弊端,同时还弥补了无法区分或排序同时有效的多个决策单元的问题,其模型如下。

s.t.∑nj=1,j≠kxijλj-s-j≤xik;∑nj=1,j≠kyijλj+s+r≥yrk;

λ,s-,s+≥0;i=1,2,...,m;r=1,2,...,q;j=1,2,...,n(j≠k)。

其中,ρ為计算得出的效率,也与规模效应(Scale Effect,SE)和纯技术效率(Pure Technological Efficiency,PTE)相关, ρ=PTE×SE。ρ的有效判定条件如下。

强有效:ρ>1或ρ=1(同时s+=s-=0)。

弱有效:ρ=1(同时s+≠0或s-≠0)。

无效:ρ<1。

2.3 Tobit回归模型

Tobit回归模型是一种因变量受限的回归模型并于近年经常被应用于两阶段DEA-Tobit模型分析。在应用超效率SBM模型时,被评价DMU的效率依据其他剩余DMU所构成的前沿得出,因此作为因变量的有效DMU的超效率值往往会大于1且不同,因此使用一般Tobit回归模型即可。

3 实例分析

步骤1:一方面,使用IBM SPSS Statistics 29.0软件对仓储库存的投入和产出指标进行PCA主成分提取,在应用PCA之前需进行KMO和巴特利检验以检查指标之间的相关性及偏相关性、指标数据的分布情况及指标独立情况。使用PCA的前提是KMO值应大于0.5且越大代表变量之间的相关性越强,越适合使用PCA。另一方面,巴特利球形检验得到的sig值应小于0.05且越小越好。如图2所示,仓储和库存的投入和产出指标的KMO值分别为0.669和0.605且sig值均小于0.001, 因此适合应用PCA进行主成分提取。按照累计贡献率大于85%可计算得出新的投入和产出指标各2个、决策单元数目为8个,满足了继续进行DEA分析的前提。

经主成分提取后,部分新二层指标由于是负数,因此需要在DEA分析前进行正数化处理。正数化处理的常用方法包括幂指数或对负数指标减去其向量中的最小值。然而,幂指数法不适用于数据相近的情况,而减去最小值的方法则会产生零值,均不适合DEA。因此,本文采用文献[10]中的正数化处理方法,并进一步得到经过正数化处理后的仓储和库存投入/产出指标值。

其中,x'j为有负数的投入或产出指标向量,xj则是正数化处理后的新的投入或产出指标。

步骤2:基于经过正数化处理后的投入和产出指标值,应用MaxDEA 9软件进行超效率SBM分析,得到的综合效率、纯技术效率、规模效应和规模报酬状态如表1所示。

依据超效率SBM的模型定义,由表1可知,DMU1、DMU5和DMU6是强有效的且在仓储和库存的效率上DMU6>DMU1>DMU5,而DMU2、DMU3、DMU7、DMU8则都是无效的。此外,生产技术的规模报酬一般要先后经历IRS、CRS和DRS三个阶段,其中IRS是规模报酬递增(Increasing Returns to Scale),CRS是规模报酬不变(Constant Returns to Scale),DRS是规模报酬递减(Decreasing Returns to Scale),此处DMU1、DMU6、DMU7处于IRS阶段而其余评价单元皆处于DRS阶段。

步骤3:Tobit回归分析。因变量为步骤2得到的各评价单元的仓储和库存的综合效率和纯技术效率;自变量方面,为了避免数据可能存在的异方差性,对外部因子指标净资产利润率(F1)、资金周转率(F2)、平均事后满意度(F3)进行对数变换并构建Tobit回归模型如下。

运用Stata17.0完成上述回归模型的计算过程并得到结果,如图3所示。从结果来看,因为P值均小于0.05,所以模型拟合程度良好,回归结果真实有效。其中所有自变量均在1%水平上显著,系数为正。从相关系数(Coefficient)来看,净资产利润率和资金周转率对仓储库存效率的正面影响远大于平均事后满意度,符合预期。

4 评价结果分析

现有文献[1]中关于物流企业数据的研究方法[1,6-7]均忽视了DEA分析的两个重要条件,即被评价单元的总数应在输入和输出指标数之和的两倍以上且输入/输出指标之间不应有强相关性。而本文的前瞻研究[9]虽然有效解决了DEA的使用前提,但是因未能区分内部因子和外部因子指标,将部分由外部环境(例如市场、经济环境等)决定的指标也纳入了评价体系,所以在一定程度上影响了整体绩效评价及排序结果,而且也缺少对各决策单元的综合效率、纯技术效率、规模效应和规模报酬状态的具体分析。本文使用的超效率SBM模型,不仅将松弛变量直接放入目标函数,避免了传统DEA方法中所有投入(产出)只能等比例缩减(增加)的弊端,同时还解决了无法区分或排序同时有效的多个决策单元的问题;此外,与需要决策者进行主观评分的AHP方法相比,该模型一切从客观数据出发,因而能有效避免主观因素为效率评价带来的负面影响。综上所述,本文基于超效率SBM模型的效率评价方法更为公平和客观且能更清晰客观地分析具体的综合效率、纯技术效率、规模效应和规模报酬状态,其分析结果不仅可以得出各DMU单元是有效还是无效的以及无效的效率值与前沿的差距,还可以间接指导无效的DMU单元的改进效率,譬如对标杆DMU单元进行深入分析,找出自身与标杆在技术和管理方面的差距,从而确定自己改进效率的途径。此外,由超效率SBM模型得到的有效DMU的效率值往往会大于1且不同,不存在效率值的截尾问题,因此使用一般的Tobit回归模型即可对其影响因素进行关联程度分析。

5 结 论

本文在分析了现有文献的不足之处的基础上,以仓储和库存为例,提出了一个基于超效率SBM和Tobit回归的效率评价方法并以实证验证了其有效性和可行性。首先使用主成分分析法(PCA)消除原指标之间的相关性,并按照至少85%的累计贡献率提取出新的投入和产出指标以满足DEA的使用条件。新的投入和产出指标经过正数化处理之后借助超效率SBM的模型分析各评价单元的综合效率、纯技术效率、规模效应和规模报酬状态,继而以综合效率和纯技术效率为因变量并采用无需截尾的Tobit回归模型分析了外部因子指标与其关联程度及其影响。该模型不仅规避了传统DEA方法在松弛改进方面的缺陷,而且一切从客观数据出发,因此能有效避免AHP等主观评分方法给效率评价带来的负面影响。

参考文献:

[1] 王瑛,孙林岩,陈宏.基于两阶段的物流系统综合评价DEA/AHP法[J].長安大学学报(自然科学版),2003(3):79-84.

[2] 林敏,刘勇彪.基于层次分析法的林产品物流绩效评价[J].物流工程与管理,2010,32(2):42-43,48.

[3] 孙晓东,田澎,焦玥,等.类加权主成分分析在企业物流绩效评价中的应用[J].工业工程与管理,2007(1):57-63.

[4] 赵丽君.基于模糊综合评判法的绿色物流评价研究[J].武汉理工大学学报,2008(6):174-177.

[5] 裴金英.基于DEA_AHP及其改进方法的物流企业绩效评价[D].大连:大连理工大学,2010.

[6] 杨德权,裴金英.基于DEA-AHP的物流系统绩效评价研究[J].运筹与管理,2009,18(5):81-86.

[7] 杨德权,薛云霞.基于交叉效率DEA和熵IAHP对物流企业绩效评价[J].运筹与管理,2015,24(3):172-178.

[8] 樊纲.市场机制与经济效率[M].上海:上海人民出版社,1995.

[9] 郭瑛,丁斌.基于主成分分析、交叉效率DEA 和熵权法的物流企业绩效评价[J].合肥工业大学学报(社会科学版),2020,

34(3):36-42.

[10] 陈军飞,许长新,严以新.用数据包络分析法对港口水运上市公司经营效率的评价[J].上海海运学院学报,2004(1):51-55.