跨境资金流动管理的新形势与新理念

2023-08-09 05:44谢亚轩刘亚欣编辑韩英彤

中国外汇 2023年8期

文/谢亚轩 刘亚欣 编辑/韩英彤

国际货币基金组织(IMF)和中国人民银行对跨境资金流动管理的理念随实践而变迁,有一个从推动自由流动到适当加强政策管控的过程。当前我国跨境资金流动管理面临资本项目可兑换改革进入深水区,人民币国际化再次进入发展新阶段等新形势,面临发达经济体货币政策更为多变的溢出效应等新挑战和新风险,需要认真加以应对。有鉴于此,我们提出对跨境资金流动加强风险识别和前瞻性政策应对等七个方面的政策建议。

跨境资金流动管理的理念随实践变迁

IMF跨境资金流动管理理念的转变

区域和全球性的金融动荡推动IMF的跨境资金流动管理理念转变,由最初的力主国际资本自由流动逐步转向认可适当政策管控的必要性。

20世纪90年代初,IMF对于资本流动秉承“鼓励资本自由流动、反对资本管制”的态度。此后,1997年亚洲金融危机和2008年国际金融危机的爆发凸显跨境资金流动的副作用,诸多新兴经济体经历大规模资本流动带来的经济金融动荡,迫使IMF和各国监管当局反思对资本流动的政策态度。为平衡和应对资本账户开放和资本流动中的问题,2011年国际货币和金融委员会(IMFC)呼吁“进一步制定全面、灵活和平衡的资本流动管理方法”。2012年11月,IMF发布指导性文件《资本项目开放与资本流动管理:机构观点》,提出关于资本项目开放的最新观点和综合政策框架:资本流动为各国带来潜在的好处,但其规模和波动性也可能带来政策挑战。自由化需要有适宜的计划、时间和顺序。以适当措施限制资本流动或有助于更大程度从自由化中受益。适当的政策应对措施有四个:一是结构性政策,二是宏观经济政策,三是宏观审慎措施(MPM),四是资本流动管理措施(CFM)。

经历了新冠疫情、俄乌冲突升级等罕有冲击后,2022年IMF在最新发布的审查报告中进一步扩大了政策工具包,从两个方面增强政策的灵活性:第一,在政策工具箱中增加了可预防性使用的CFM/MPM措施。过往的实践表明,对国际资本流入采取先发制人的CFM/MPM有助于防范金融稳定风险、抵御外债快速攀升压力;第二,明确以下四类CFM措施,不适用IMF的资本项目开放与资本流动管理的评估框架:根据巴塞尔框架采用的某些宏观审慎措施;根据某些国际反逃避税合作标准采取的税收措施;根据国际反洗钱/反恐融资标准采取的措施;出于国家安全或国际安全原因而采取的措施。

我国跨境资金流动管理理念和实践的变迁

伴随我国对外开放进程和国际政经形势的演变,我国跨境资金流动管理经历四个阶段:

一是改革开放前,我国外汇管理实行严格的集中计划管理和统一经营,仅将人民币汇率作为一种核算工具,极少利用外资和举借外债,人民币汇率基本稳定,资本流动风险低。

二是1979至1993年,我国外汇管理开始由计划体制向市场调节转变,开始实施外汇留成制度和汇率双轨制,国家支持企业使用外资,并开始建立外汇储备经营管理制度,我国跨境资金流动规模开始上升。

三是1994至2014年,我国外汇管理进一步市场化,开始实行银行结售汇制度,采用以市场供求为基础的、单一的、有管理的浮动汇率制度。我国于1996年实现人民币经常项目可兑换;2001年加入世界贸易组织(WTO)后,我国逐渐开放跨境资金流动管理、改革服务贸易外汇管理制度、建立跨境证券投资新机制,实现外商直接投资基本可兑换,并持续推进资本项目可兑换,大幅提升了贸易和投资的便利性。但同时,跨境资金流动对我国经济和金融形势的影响程度也显著增加。为应对1997年亚洲金融危机和2008年国际金融危机的冲击,我国通过加强真实性审核、严格资本项目管理、强化跨境资金流动监测预警、保持人民币汇率稳定等方式,及时有效避免外部风险传染。

四是2015年至今,2015年的大规模资本外流和汇率贬值冲击以及2018年以来的中美经贸摩擦等外部冲击促使我国开始探索应对跨境资金流动大幅波动及潜在系统性金融风险的有效政策框架。宏观上,我国通过增强人民币汇率弹性、启用宏观审慎管理工具、逆周期调控、加强市场预期引导等一揽子措施平抑波动风险。微观上,我国通过真实性审核、行为监管和微观审慎监管三个支柱,建立和完善针对外汇市场主体交易行为的跨境资金流动监测预警和响应机制,以促进宏观政策目标的实现。

2018年以来,我国逐步确立“宏观审慎+微观监管”两位一体的跨境资金流动管理体系并延续至今。宏观审慎监管采用逆周期的宏观审慎管理理念,自上而下的管理跨境资金流动,以防范系统性风险、维护金融稳定。措施上主要包括结售汇综合头寸管理、宏观审慎参数调节、远期售汇外汇风险准备金管理、存款准备金管理以及人民币汇率中间价逆周期因子调节等。微观监管重点以防范个体风险为目标,维持外汇市场秩序及各个金融机构的稳健运行。实践中主要关注外汇市场参与主体行为的真实性、合规性。例如,在资金使用方面,引入银行展业原则以强调交易的真实性。宏观审慎与微观监管相互渗透、互为补充,共同发挥作用以防范跨境资金流动带来的金融风险,维护金融稳定。这一政策框架未来将在统筹开放和安全、宏观与微观、长期与短期、本币和外币等复杂关系的基础上不断完善以适应新形势的变化。

新时代我国跨境资金流动面临的风险与挑战

当前,以下四方面的国内和国际新形势的变化给我国跨境资金流动管理带来新的风险与挑战。

第一,我国资本项目可兑换改革进入深水区,人民币国际化再度进入发展期,我国跨境资金流动展现新特征。

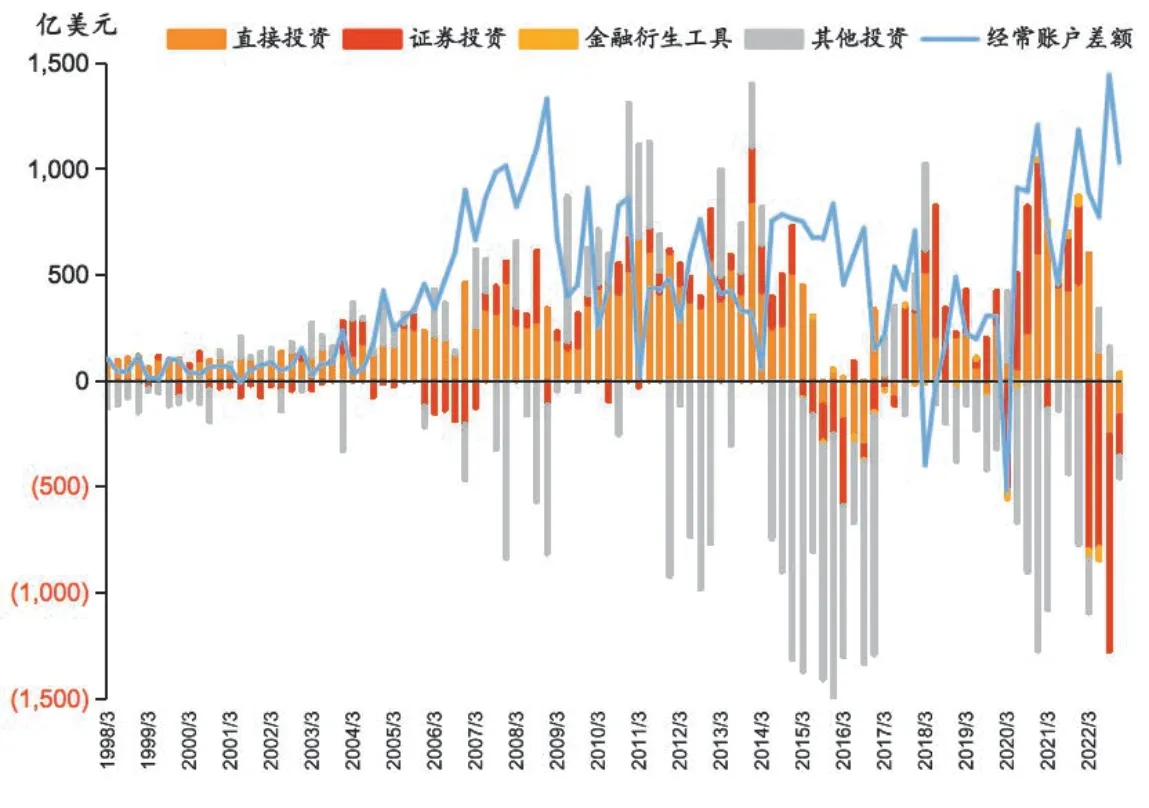

图1 我国国际收支差额的结构和规模变化

当前,随着跨境投资渠道的逐步完善,我国股债市场的对外开放制度安排已基本完整,国际认可度也达到较高水平,资本市场开放从零到一的蜕变已基本完成并进入资本项目可兑换的深水区。资本项目可兑换进入新阶段给我国跨境资金流动带来全方位影响:一是我国跨境资金流动规模增大,对国内经济金融稳定性的冲击力上升。随着跨境经济金融活动的活跃,我国国际收支交易规模、银行结售汇和收付款规模、股债市场跨境资金流动规模和外资在国内市场的占比均水涨船高。二是我国跨境资金流动呈现更高的双向波动性。不同于经常项目差额具有较强稳定性,金融项目资金流向更为多变。2022年出现外资净流出我国金融市场的情况。三是资金流动结构更为复杂,预判我国总体跨境资金流动形势的难度上升。资本和金融项下资金流动的影响程度逐渐比肩实体领域,金融市场的资金流向及其背后的影响因素更难把握,对总体形势的研判难度上升。四是进一步推进改革的风险收益比下降,对决策者的政策推进带来更大挑战。

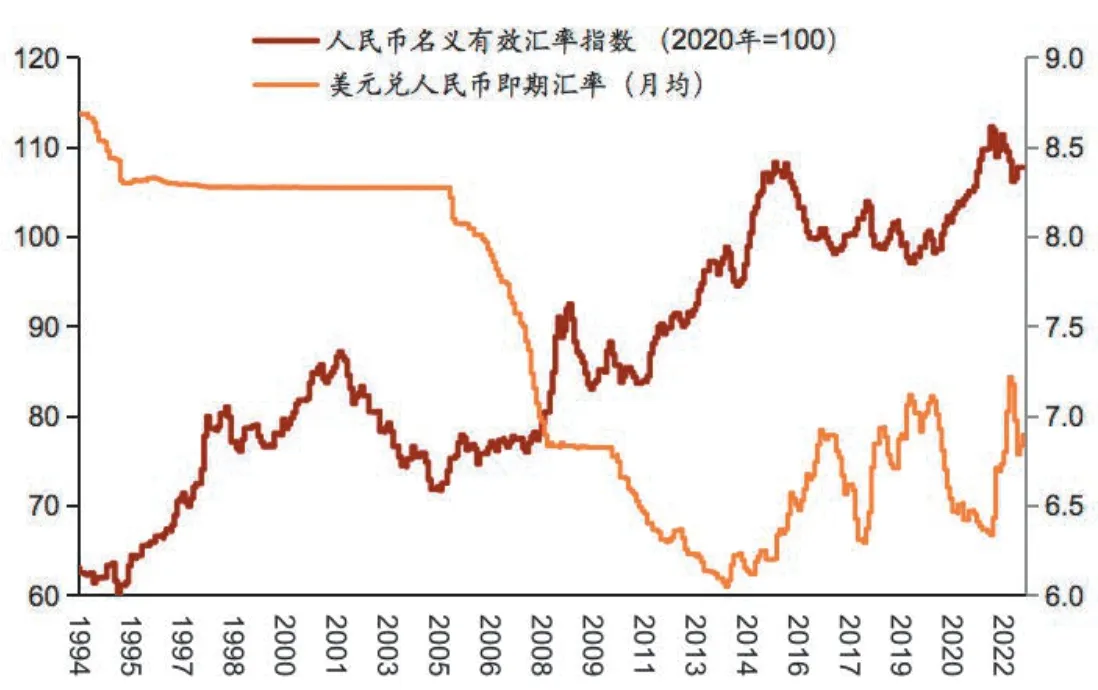

“十四五”规划曾将人民币国际化发展定位从“稳步”调整为“稳慎”,而2022年10月党的二十大报告提出,“有序推进人民币国际化”。从“稳慎推进”到“有序推进”,可能意味着人民币国际化再度进入有序发展新阶段。2013年我国提出了“一带一路”倡议,与“一带一路”国家和地区经贸产能合作的强化,成为人民币国际化的重要抓手。2022至2023年,俄罗斯、伊朗、沙特和巴西等纷纷加速推动用人民币替代美元等传统国际货币进行贸易结算/清算。人民币国际化的加速推进一方面加剧人民币汇率的波动,另一方面对国内实体经济、物价稳定和金融市场资产价格波动产生更多影响。

图2 2014年以来人民币汇率和有效汇率指数的双向波动均加剧

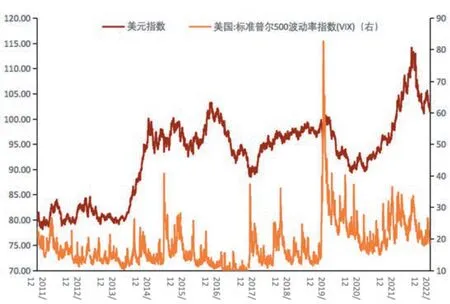

图3 高通胀环境下美联储政策更为多变

第二,全球高通胀环境下的新一轮产能扩张期中,发达经济体货币政策迅猛多变的溢出效应给国际资本流动带来更多变数,包括我国在内的新兴经济体面临更多冲击。

从2020年开始,全球金融周期进入扩张阶段,带来相应更高的价格水平,以及更活跃的全球贸易和投资。以史为鉴,在此宏观背景下,发达经济体货币政策调整可能更加迅猛多变,从而通过溢出效应给新兴经济体资本流动形势带来更大冲击。自身脆弱性较高的新兴经济体发生金融动荡和债务违约并进一步传染的可能性上升,对我国跨境资金流动形势的冲击可能相应加剧。

第三,非经济因素影响力额外增加我国跨境资金流动的风险因素。

2022年初俄乌双方因领土争端导致冲突显著升级,欧美国家相继宣布对俄罗斯进行制裁,加深东西方的裂痕。这股“历史的逆流”给全球中长期发展前景蒙上一层阴影,也使地缘政治等非经济因素对跨境资金流动的负面影响显现:一是地缘政治因素影响资金风险偏好,加剧金融市场动荡。2018年、2020年、2022年波动率指数(VIX)的波动中枢三度上台阶,且不乏总量流动性边际宽松但风险情绪恶化的时期,增加了国际资本流动形势的复杂性和波动性。二是未来资本流动可能呈现更多区域性特征。西方对俄金融制裁切断与其资金往来,推动俄罗斯将储备资产和跨境资金结算向人民币转换,原本一体的全球市场向区域化发展,给我国跨境资金流动形势增添新变量。三是我国跨境资金流动形势面临更多不确定性。大国竞争和地缘政治摩擦通常伴随各种影响经济主体预期的政策出台,对资金流向产生显著扰动。

第四,数字货币等新兴技术的出现给跨境资金流动理增添新挑战。

数字货币等新技术的广泛应用使得跨境交易信息、交易属性、交易目的、真实性等情况难以被准确获取,这带来两方面影响:一是打击非法跨境金融活动的难度加大。我国监管对地下钱庄、跨境赌博等非法金融活动一直保持高压打击态势,数字货币可能增加非法跨境金融活动的隐蔽性,增加打击难度。二是影响对未来形势研判的准确性。对跨境资金流动形势的分析和研判需依赖准确的历史和结构性数据,不准确的交易数据将影响分析和结论的准确性。

对我国跨境资金流动风险管理的建议

针对以上新风险与新挑战,在“宏观审慎+微观监管”两位一体的跨境资金流动管理体系下,对我国跨境资金流动风险管理提出以下建议:

第一,加强风险识别和前瞻性政策应对。根据IMF的最新建议,先发制人的政策有助于更好应对金融稳定风险。随着我国跨境资金流动规模和影响力的上升,事后的政策调节对于平抑风险的效果受限。可针对过往外部冲击进行充分梳理与总结,并提炼诸如全球流动性风险频发的某类地缘政治风险等具有显著影响的风险源。据此,对短期资金出现快速涌入的行业或部门做出防范性、前瞻性政策应对,以平抑跨境资金大规模流动对国内经济金融的扰动。

第二,增强政策灵活性,拓展工具包。为应对愈加多变的跨境资金流动形势,探索使用金融交易税等灵活的价格型工具。根据跨境资金流动形势、主体等的不同可进行差异性征税,并及时调整。

第三,加强特定风险锁定、分析和监测。以中美战略博弈加剧下美国采取种种政策进行打压为例,地缘政治风险、新兴经济体违约风险等从风险酝酿到最终发酵往往需要一定的时间、流程,提前锁定专项风险,并加强对相关国内外机构有关业务的摸底和警示,对其中的重大风险提出应对预案,有助于后续的风险管控。

第四,在国际形势分析和我国跨境资金流动总量分析的基础上,强化重点区域数据统计和分析。随着人民币国际化的区域性加速推进和地缘政治影响力的上升,跨境资金流动不仅受到全球性因素驱动,区域性因素的影响力也将上升。在统计监测基础上,加强对东盟、中东等重点区域的分析,有助于更准确研判形势变化。

图4 2018年之后VIX指数中枢上台阶且波动加剧

第五,以创新型手段加强微观主体监管和数据分析。为数字货币、加密资产制定专门的监管办法,加强针对数字货币监管的国际合作和联合执法,利用大数据、人工智能等智能化手段强化监管,并对数据进行分析、修正,有助于加大对非法跨境金融活动的打击力度,并提升对跨境资金流动形势判断的准确性。

第六,引导推动市场主体主动应对汇率波动风险,并为其提供更为丰富的工具。随着汇率波动性上升、对外开放程度加大、外资“走进来”和我国企业“走出去”增多,汇率风险中性的理念和市场汇率风险管控工具的丰富成为控制风险的必备武器。丰富资本市场风险管理工具,进一步发展汇率和金融衍生品市场,推动金融中介机构大力发展汇率风险管理业务,有助于在外部形势剧烈变化时降低冲击烈度。

第七,加强本外币一体化管理。随着人民币国际化的发展,人民币跨境使用增加,应加速整合、逐步消除本外币账户在管理和监管等层面的差异,形成统一标准,帮助微观主体更好进行资金管理。

猜你喜欢

小哥白尼(趣味科学)(2020年6期)2020-05-22

阅读(低年级)(2020年10期)2020-01-07

中国外汇(2019年20期)2019-11-25

中国外汇(2019年14期)2019-10-14

中国外汇(2019年21期)2019-05-21

商周刊(2018年18期)2018-09-21

商周刊(2017年25期)2017-04-25

小天使·五年级语数英综合(2016年9期)2016-10-09

中国科技信息(2016年16期)2016-09-10

商事法论集(2015年2期)2015-06-27