上市公司股份回购动因及经济后果分析

2023-08-08 10:44黄娟

中小企业管理与科技·上旬刊 2023年7期

关键词:经济后果

黄娟

【摘 要】随着股份回购政策不斷放宽回购条件,股份回购成为越来越常用的经济手段,盲目回购事件在我国资本市场不断增多。但是盲目进行股份回购不仅会导致回购行为未达到预期,还会对企业产生负面信息。为对上市公司进行股份回购决策提供参考,论文以TCL集团股份有限公司在2022年实施的股份回购计划案例为研究对象,基于信号传递理论和委托代理理论对两次回购行为背后的真实动因进行分析,并对回购行为产生的经济后果进行研究与评价,从中小投资者、上市公司和监管层3个角度提出可行性建议。

【关键词】股份回购;财务效应;回购动因;经济后果

【中图分类号】F832.5;F426;F406.7 【文献标志码】A 【文章编号】1673-1069(2023)07-0047-03

1 引言

自20世纪50年代,股份回购出现在美国资本市场,在西方已经有近半个世纪的历史,作为成熟证券市场上一种常见的公司行为,相对于西方资本市场发展,股份回购在中国资本市场出现时间较晚,仅在2018年《中华人民共和国公司法》对股份回购制度进行放宽后,股份回购才成为我国资本市场重要使用工具[1]。目前股份回购动因主流研究大致分为实施股权激励计划、提升股票价值、提高资金利用率、改善资本结构和替代现金分红等较为完善的动因分析框架,经济后果主流分析是从市场效应和财务效应进行研究。

TCL集团股份有限公司在2015-2022年进行了4次股份回购,回购金额超过30多亿元,作为频繁进行股份回购的企业之一,具有一定代表性。本文以TCL集团股份有限公司(以下简称TCL)在2022年进行的股份回购行为为研究对象,从股权激励计划、改善股票价值、提高资金利用率、改善资本结构和替代现金分红5个视角构建动因分析框架,从股份回购的市场效应和财务效应两个角度探究本次股份回购行为产生的经济后果,以帮助管理层提升对股份回购的认识和理解,提高股份回购决策水平。

2 研究背景与案例介绍

2.1 研究背景

近期中国资本市场下行,股票市场产生大幅度下调,在此背景下,大多数上市公司迫切需要手段来稳定公司股价[2]。2022年10月14日,证监会就修订《上市公司股份回购规则》《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则》公开征求意见,相比于旧规对回购条件设置,新规定意见稿放宽了股份回购条件。自政策修订发布,仅10月16日晚就有13家公司公告回购方案,其中不乏行业头部,如长城汽车、韵达股份、星源材质等。

根据我国《公司法》规定[3],一般情况上市公司不得收购本公司股份,但有以下情形除外:①减少公司注册资本;②与持有本公司股份其他公司合并;③将股份用于员工持股计划或股权激励计划;④股东因对股东大会作出公司合并、分立决议持异议,要求公司回购其股份;⑤将股份用于转换上市公司发行可转换为股票公司债券;⑥上市公司为维护公司价值及股东权益所必需。相比于原回购规定,本次回购政策主要变更在回购条件。将维护公司价值及股东权益所必需作为上市公司回购触发条件之一。

2.2 TCL股份回购案例

2.2.1 公司情况

1982年3月11日,TCL科技集团股份有限公司成立,2004年1月在深交所主板上市,前期范围是用于研究、开发、生产和销售半导体、电子产品及通讯设备、新型光电等,2019年4月,剥离终端产品业务重组为“TCL科技集团”,以半导体显示等为主营业务收入,已成为全球半导体显示行业主要厂商。

2.2.2 股权结构

从TCL2023年度报告来看:第一大股东是李东生及其一致行动人,占比6.79%;第二大股东是香港中央结算有限公司,占比4.52%;第三大股东是惠州市投资控股有限公司及其一致行动人,占比4.23%。相比于股权集中度较高的企业来看,TCL集团股权较为分散,前十大股东总占比26.11%,所以公司不存在控股股东,也不存在实际控制人。

2.2.3 回购方案及其回购过程

根据TCL于2022年3月21日披露《关于回购部分社会公众股份的回购报告书》显示,2022年3月18日,TCL将以集中竞价方式,使用自有资金、债务资金或混合资金方式回购公司股票,回购总金额不低于人民币4.5亿元且不超过人民币5.5亿元,回购价格不超过人民币8.00元/股,回购期限不超过12个月。2022年3月23日到2022年6月24日进行股份回购,于6月27日发布公告宣布完成本次股份回购,本次回购总数量共106 484 364股,约占公司总股本的0.76%,成交总金额约为50 262万元。

3 TCL股份回购的动因分析

股份回购作为上市公司的重要资本运作手段,对于股份回购动因分析大致分为以下几类:首先,根据回购政策规定可以用于股权激励计划、维护公司价值及股东权益所必需;其次,由于股份回购导致大额现金流出,可以用于降低闲置资金成本,提升资金利用率;再次,无论采用自有资金还是债务资金进行股份回购都发生了资本结构的改变;最后,由于通过股份回购可以降低现金股利发放,以此达到节税。所以本文将从股权激励计划、提升公司股价、提高资金利用率、替代现金分红对TCL股份回购动因进行分析。

3.1 股权激励计划

委托代理理论認为上市公司由于所有权与经营权分离,会为上市公司带来代理成本。故企业通常采用员工持股方式加强员工与企业之间的联系,通过员工持股,减少企业经营权和所有权相分离产生的弊端。实施股权激励计划可以采用发放新股和股份回购两种方式,由于发放新股手续和流程复杂,且会影响股东手上股权价值,所以大多数企业会采用股份回购方式用于股权激励计划。TCL在回购公告中描述股份回购方案的目的为“用于员工持股计划或者股权激励”,但从2022年6月24日发布完成股份回购至今长达1年时间,公司未宣告任何股权激励计划,虽然未超过3年,但可以看出公司进行股份回购主要目的不是用于员工持股计划或股权激励计划。

3.2 提升公司股价

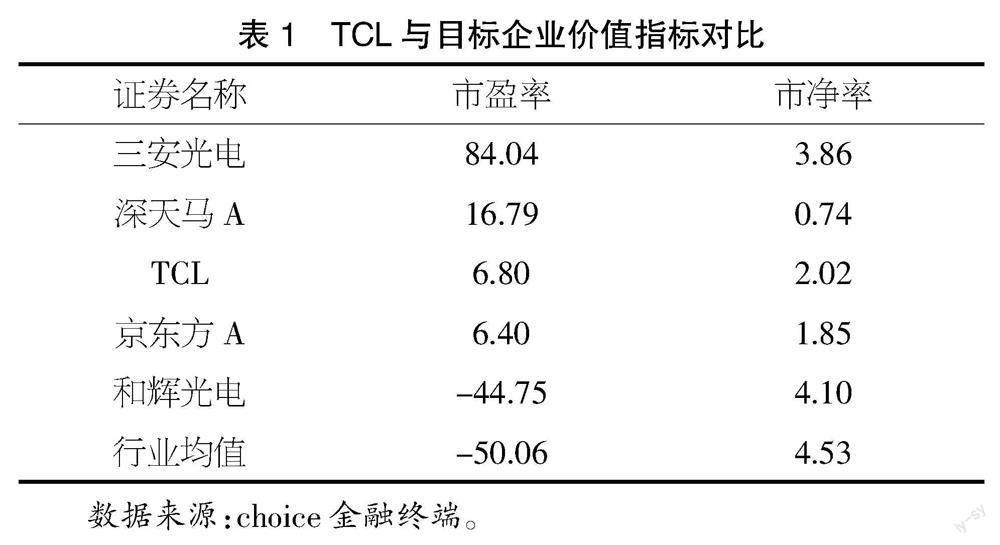

信号传递理论是指在资本市场中存在信息不对称,可以通过信息披露、发布公告方式进行信号传递,从而提高交易效率、维护交易双方利益。由于外部投资者与管理层之间存在着信号不对称,上市公司股价与公司价值相关,所以当企业价值被投资者低估时,企业股价也会处于低迷状态,对于外部投资者来看,低迷股价会更加影响外部投资者对上市公司的价值判断,故股份回购可以用于提升股价。因此本文从股票价格和相对价值两个角度分析TCL集团的股票价值是否被低估。从股价角度来看,相比于2022年1月4日6.24的股价,截至公告日前2022年3月17日股价4.86,下降了1.38,跌幅超过22%,属于股价被低估的情况;从相对价值来看,本文将股份回购披露前2022年3月18日TCL的相对价值指标与同一行业前四名进行了对比(见表1)。

从表1可以看出,TCL6.80的市盈率远远超过了行业均值,虽然市净率仍略低于行业均值,但超过京东方A和深天马A,因此从相对价值来看,公司价值可能并不存在被低估的情况。

虽然企业相对价值没有出现明显下降,但从股价角度来看,TCL出现了比较明显的股价下跌情况,所以TCL进行股份回购可能存在提升股价动因。

3.3 提高资金利用率

当企业处于闲置资金过剩且无适当投资项目状态,通过股份回购能降低闲置资金成本。以本次TCL股份回购举例,由回购公告书显示本次回购总金额不低于4.5亿元,不超过5.5亿元,回购总金额上限占2021年年报披露货币资金313.9亿元的1.75%,而当期投资活动现金流出774.1亿元,超过货币资金2.47倍;从现金比率来看,TCL现金比率仅0.48,远低于行业均值1.28。由此可知,TCL盈余现金并不充裕,所以TCL进行股份回购并不是用于提升资金利用率。

3.4 替代现金分红

对于投资者来说,采用回购股份形式发放股利,可以减轻投资者因收取现金股利而产生的利息股利税,而对于上市公司而言,可缓解企业财务现金压力,且可提高企业财务灵活性。本文选取了近3年TCL分红情况,可以看出2022年分红0.1元/股,相对于2021年0.1元/股和2020年0.12元/股有所下降,所以TCL进行股份回购目的之一可能是用于替代现金分红。

4 TCL股份回购经济后果

4.1 股份回购市场效应

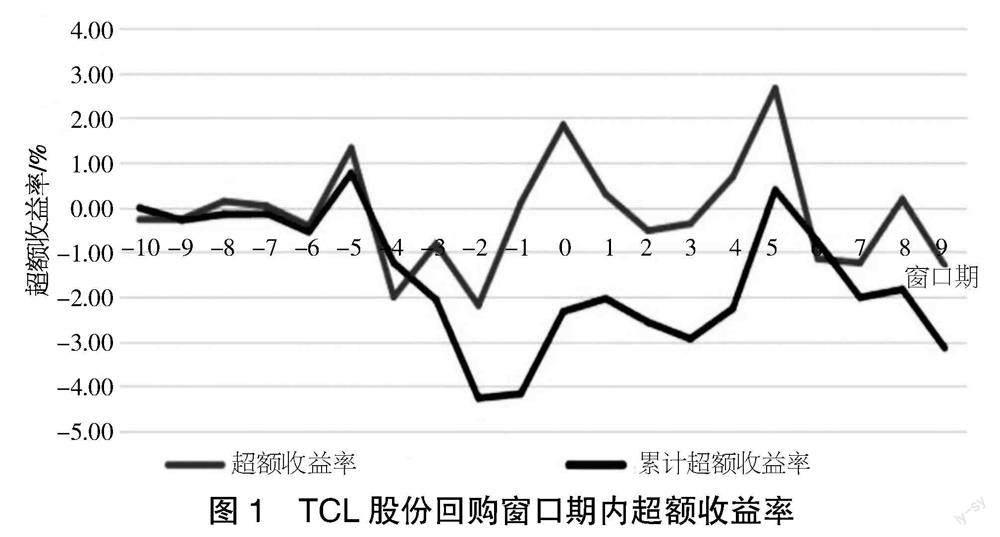

本文采用事件研究法对TCL股份回购市场效应进行分析:第一,确定事件日和窗口期。TCL在3月21日发布股份回购公告,所以本文以3月21日为事件日,以回购前后10个交易日为事件窗口期。第二,计算TCL的t日股票实际收益率Rt:Rt=(Pt-Pt-1)/Pt-1,其中,Rt表示TCL在t日的实际收益率,Pt表示TCL在t日的股价,Pt-1是TCL在t-1日的股价。TCL在t日实际收益率等于t日股价减去t-1日股价差额除以t-1日股价。第三,计算市场t日股票实际收益率Rmt=(Pmt-Pm,t-1)/Pm,t-1,其中,Rmt表示市场在t日的实际收益率,Pmt表示市场在t日的收盘指数,Pm,t-1是市场在t-1日的收盘指数。市场在t日实际收益率等于t日收盘指数减去t-1日收盘指数差额除以t-1日收盘指数。第四,计算TCL在t日超额收益率ARt=Rt-Rmt。第五,计算TCL在t日累计超额收益率CARt=∑AR,超额收益率和累计超额收益率如图1所示。

由图1可以看出,股份回购前TCL超额收益率和累计超额收益率基本处于负值状态,仅回购前第五日出现了短暂超过1%,后出现严重下跌,在回购前1日达到窗口期间最低点,超过-4%,尽管在后面回购公告日后有所回升,但仍然逃不掉下跌。所以TCL本次股份回购行为并没有得到市场认可,且短期内股东价值不仅没有得到提升,而且在窗口期后期低于回购前数额,降低了股东价值。

4.2 股份回购财务效应

无论采用自有资金还是债务资金都会影响企业财务状况,带来一定财务效应。根据TCL披露2021年年度报表,在本次回购计划开始前公司持有库存现金313.9亿元,流动资产871.8亿元,本文选择Z值模型,根据choice金融终端披露数据,将TCL回购前后处理财务数据用于分析股份回购的财务效应[4]。在Z值模型中,Z值综合得分越高企业内部的财务状况越稳定,如果得分介于1.81至2.675,说明企业的财务状况存在不稳定因素;如果得分低于1.81,则说明企业的财务状况堪忧,存在经营失败的风险。根据2021年中期到2022年中期统计数据可知,TCL的Z值均在1上下波动,远低于行业均值最小值5,且低于1.81,表明TCL内部财务状况存在不稳定因素,且股份回购前后目标公司Z值变动均不大,所以TCL进行股份回购对其短期内没有产生明显财务效应。

5 研究结论与建议

5.1 研究结论

从股份回购动因角度来看:第一,TCL至今并没有披露股权激励计划,可以看出TCL回购主要目的并不是用于股权激励计划;第二,虽然企业相对价值没有出现明显下降,但从股价角度来看,TCL出现了比较明显的股价下跌情况,所以TCL进行股份回购可能存在提升股价动因;第三,TCL盈余现金并不充裕,所以TCL进行股份回购并不是用于提升资金利用率;第四,相对于行业均值,TCL并不存在资本成本异常,且回购前后没有出现明显变化,所以改善资本成本并不是TCL回购的主要动因;第五,从现金分红角度来看,2022年相比于往年,其每股分红下降较高,所以替代现金分红可能是TCL股份回购动因之一。

从股份回购经济后果分析来看,本次股份回购行为对股价下降的抑制效果并不理想,甚至降低了股东价值,所以资本市场对于股份回购行为是抱有怀疑态度,且从Z值模型角度来看并没有为企业带来积极财务效应,反而因为股份回购行为会为企业带来大量现金流出,很可能使得企业偿债能力等不断下降,增加了财务风险。

5.2 相关建议

从资本市场投资者角度来说,需要仔细分析上市公司股份回购真实目的。目前股票市场上,个人投资者占据大多数,个人投资者专业知识不足、信息收集受限,所以对于股份回购这种大动作通常会被影响,作为个人投资者需要相对专业判断能力,应对资本市场中管理层行为。从上市公司角度来看,管理层应通过完善自己经营管理水平来提升公司股票价值,谨慎作出股份回购决策。股份回购并不总是会为企业带来积极效应,特别是股份回购基本不会带来长期积极效应。从监管者角度来看,在放宽股权回购政策、便利上市公司的同时,也需要对其后续保持严格监管,防止其滥用股权回购行为,侵害中小股东权益,影响金融市场秩序。

【参考文献】

【1】莫志.中国上市公司股份回购规则的结构主义检视[J].中国政法大学学报,2022(05):220-233.

【2】金融时报-中国金融新闻网.上市公司股份回购规则将迎优化完善 多家上市公司积极响应[EB/OL].https://finance.eastmoney.com/a/202210182531972396.html,2022-10-18.

【3】中国证券监督管理委员会.关于就修订《上市公司股份回购规则》《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则》公开征求意见的通知[EB/OL].http://www.csrc.gov.cn/csrc/c101981/c5980074/content.shtml,2022-10-14.

【4】胡燕华,周旻,傅颀.减持背景下的公司股份回购行为研究:基于歌尔股份的案例分析[J].会计之友,2023(07):121-127.

猜你喜欢

现代商贸工业(2016年26期)2016-12-26

商情(2016年43期)2016-12-23

商(2016年32期)2016-11-24

中国市场(2016年38期)2016-11-15

商(2016年28期)2016-10-27

商(2016年28期)2016-10-27

商业会计(2016年13期)2016-10-20

中国市场(2016年20期)2016-06-12

商(2016年1期)2016-03-03