威力传动、碧兴物联、科净源、固高科技、威马农机、司南导航、德福科技、广钢气体

2023-08-02 03:19:31

证券市场红周刊 2023年27期

关键词:铜箔

威力传动(300904) 申购代码300904 申购日期7.31

发行概览:公司本次拟向社会公众公开发行人民币普通股不超过1809.60 万股,占发行后总股本的比例不低于25%。本次发行募集资金扣除发行费用后,拟投资项目如下:精密减速器研发生产项目、补充流动资金项目。

基本面介绍:公司主营业务为风电专用减速器的研发、生产和销售,主要产品包括风电偏航减速器、风电变桨减速器,致力于为新能源产业提供精密传动解决方案。公司深耕精密传动领域近20 年,积累了丰富的经验和技术,自主研制多种型号风电偏航减速器、风电变桨减速器产品,能够适应不同风力资源和环境条件。

核心竞争力:公司是国家高新技术企业,通过自主研发、持续创新逐渐掌握多项核心技术,核心技术均具有自主知识产权。公司在风电减速器结构设计、传动效率、工艺精度、疲劳寿命、噪声抑制等方面持续进行研发投入,并形成丰富的研发成果。截至2022 年12 月31 日,公司共拥有116 项授权专利(其中,发明专利13 项),并将相应专利和核心技术应用于风电减速器产品的研发生产过程中,不断提高产品的市场竞争力。

经过多年发展,公司形成了一支技术先进、经验丰富的研发团队,能够快速响应客户需求制定出合理、可行、高效的技术方案。报告期内,公司根据客户需求定制化研发63 款新型号风电减速器产品,并通过向客户销售带动收入规模快速增长。截至报告期末,公司研发人员118 人,本科及以上学历研发人员占比约为95%,研发团队学历背景良好。

公司从研发、生产阶段不断提高成本控制能力,形成了较强的成本控制优势。研发阶段,公司对风电减速器内部结构设计不断优化,产品扭矩密度达到250Nm/Kg,更高的扭矩密度意味着在相同输出功率和扭矩的情况下,减速器的质量和体积更小、零部件数量更少,从而为成本控制提供有力保障。生产阶段,公司通过持续的工艺优化、制程改进、设备升级,不断降低生产环节单位产品的时间耗用、人工占用及材料成本,从而降低公司的整体生产成本。

募投项目匹配性:精密风电减速器生产建设项目旨在扩大公司主要产品的生产规模,解决公司面临的产能不足问题,同时全面提升公司生产设备的制造工艺水平,从而进一步提高公司产品质量和生产效率,提高公司对市场的快速反应能力,提升公司在行业内的优势地位。研发中心建设项目能够有效提高公司的研发和自主创新能力、巩固技术优势,并适当扩充研发人员队伍,服务于公司主要产品的持续创新升级和新型产品研发,进一步提高公司的技术研发能力,更快地响应客户需求,进而全面提升公司的市场竞争力。

风险因素:与发行人相关的风险、与行业相关风险、不可抗力风险。

(数据截至7 月28 日)

碧兴物联(688671) 申购代码787671 申购日期7.31

发行概览:公司本次拟向社会公开发行人民币普通股不超过1963 万股,占发行后总股本不低于25%。募集资金扣除发行费用后,拟用于公司主营业务相关科技创新领域。具体项目的投资安排情况如下:智慧生态环境大数据服务项目、智慧水务大数据溯源分析服务项目、研发中心建设项目。

基本面介绍:公司主营业务为智慧环境监测、公共安全大数据。智慧环境监测业务主要为环境水质监测、污废水监测、环境空气监测、烟气监测仪器及系统的研发、生产、销售、运营及数据服务。公共安全大数据业务主要是指移动接入网数据采集分析系统的研發、生产、销售和服务。

核心竞争力:公司建立了以质量部为责任主体,以ISO9001:2015 要求为指导的质量控制体系,将满足客户质量要求作为首要任务,该体系覆盖了公司产品与服务的市场、研发、采购、生产、交付、运营及售后的全过程。在具体制度建设方面,公司设立了包括供应商供货质量(服务等级)评价规范、来料检验工作规范、物料承认管理规范、成品检验工作规范、外观检验标准、产品售后技术服务规范、质量检验制度、质量环境职业健康安全手册多项管理制度,确保质量管理覆盖公司各环节。

公司拥有一支成熟的管理团队。公司核心团队均在环保及环境监测领域深耕多年,对行业具有深刻的理解和认知,在行业内具有良好的口碑。同时,公司的管理层具有丰富的产品研发经验、较好的市场开拓能力、国际化的战略视野、打通产业链的丰富资源,以及较强的执行力,这对公司的长期发展起到决定性的推动作用。

公司设立总部—区域(南/北方运营总部)—项目(运营服务中心/服务站)“三阶三级”垂直管理架构,可以更紧密地贴近市场、快速响应客户需求。目前,公司服务范围覆盖全国绝大部分省份,能够向客户提供及时的服务,有利于公司更好地进行市场开拓及品牌传播。针对公司经营规模不断扩大、产品和服务不断细化的发展趋势,公司建立了一套“全流程跟踪、全过程留痕、全方位溯源”的服务管理体系,该体系从人、机、料、法、环和测等六个方面对远程巡检、现场维护、质量控制、数据审核、应急监测、预警预报和污染溯源等服务内容相关环节做了程序控制,确保了产品及服务的标准化。

募投项目匹配性:智慧生态环境大数据服务项目和智慧水务大数据溯源分析服务项目的实施有助于将公司的大数据服务扩展至更多客户,扩大公司现有产品技术的应用领域、提高核心业务规模,进一步巩固公司在智慧环境监测领域的市场地位。研发中心建设项目的实施有助于增强公司的技术研发能力,全面提升公司产品的核心竞争力和盈利能力,实现公司的可持续发展。

风险因素:与发行人相关的风险、与行业相关的风险、其他风险。

(数据截至7 月28 日)

科净源(301372) 申购代码301372 申购日期8.1

发行概览:公司本次拟申请向社会公众公开发行不超过1714.2858万股人民币普通股(A股),不低于发行后总股本的25%。公司公开发行新股募集资金扣除发行费用后,将按轻重缓急顺序投资于以下项目:北京科净源总部基地项目、深州生态环保产业基地建设项目、昆明市科净源生产水处理专业设备项目、补充流动资金。

基本面介绍:科净源立足于水环境治理行业,是一家专业从事水环境系统治理的创新型综合服务商,围绕客户对水环境治理的需求,为其提供水处理产品、水环境综合治理方案和项目运营服务。

核心竞争力:公司自成立以来始终专注于水环境治理领域,经过二十余年的行业深耕,公司积累了一定的技术和研发优势。截至2023年5月15日,公司已取得95项授权专利,其中发明专利18项,实现了一系列的自主创新。以专利技术为基础,公司相继成功研制了速分生物处理系统、孢子转移系统等核心产品,目前已在多个污水处理领域推广应用,具体包括湖泊治理、河流治理、黑臭水体治理、污水处理厂建设运营、污水处理厂提标建设运营、污水处理厂尾水超极限脱氮除磷建设运营、工业开发区污水处理厂建设运营、农村污水处理厂建设运营等多项水环境治理等。

公司综合服务优势主要体现在,公司凭借深耕水环境治理的经验,从流域、区域等宏观角度,为客户规划治理方案,设计符合客户当地实际需求的治理工艺路线。同时,公司利用自主研发的核心技术,为客户提供咨询、规划、设计、建设、运维等全周期的水环境综合治理的整体解决方案,满足下游市场的多元化需求。公司出色的综合服务能力得到了客户的广泛认可,为公司竞标提供了有力的支撑。

公司坚持质量为先的理念,通过长期市场竞争积累了较为成熟的行业经验以及良好的行业口碑。公司拥有“水医生”等众多商标,品牌优势有力地促进了公司产品销售,增强了公司的盈利能力。

募投项目匹配性:北京科净源总部基地项目有助于公司在未来跟上环境治理高标准下在污水处理厂新建及提标改造、黑臭水体治理、湖库水体治理、美丽乡村水环境综合治理等领域进行研发拓展;依托总部基地配套研发建设污水处理、景观水处理、雨水综合利用、中水综合利用、健康直饮水、冷却冷冻采暖循环水等多个应用研发展示工程,從而提升公司的技术储备能力和产品孵化能力,强化公司市场竞争优势。深州生态环保产业基地建设项目和昆明市科净源生产水处理专业设备项目建成后,其效益将最终体现在公司核心技术水平提高、工艺流程改进、服务快速响应所带来的盈利水平的提升,从而有利于进一步发挥公司技术、产品、客户、品牌和管理资源优势。

风险因素:与发行人相关的风险、与行业相关的风险、其他风险。

(数据截至7月28日)

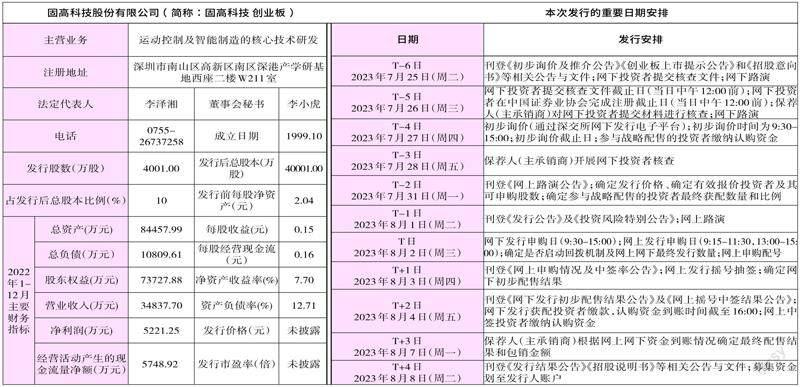

固高科技(301510) 申购代码301510 申购日期8.2

发行概览:公司本次拟向社会公众公开发行人民币普通股为4001万股,本次发行募集资金总额扣除发行费用后将全部用于以下项目:运动控制系统产业化及数字化、智能化升级项目、运动控制核心技术科研创新项目、补充流动资金。

基本面介绍:公司自设立至今,二十余年来坚持专注于运动控制及智能制造的核心技术研发,形成了运动控制、伺服驱动、多维感知、工业现场网络、工业软件等自主可控的技术体系,构建了“装备制造核心技术平台”,为我国装备制造业提供数字化、网络化、智能化转型升级所需的底层、基础、核心技术,助力高端装备产业的国产化突破。

核心竞争力:公司吸纳和培育了在运动控制、智能制造领域的研发及技术应用人才,形成控制、电子、通信、光学、机械等多学科交叉,领军人才、骨干人才与青年科技人才完整梯队的高质量人才团队。核心团队成员大多具有十多年的研发、管理经验,在一起共事多年,对产业需求和发展方向具有深刻的理解,并建立了成熟有效的多学科协同研发机制和研发人才培养机制。截至2022年12月31日,公司拥有203名研发与技术人员,占员工总数的比例为46.35%;一批“80/90后”已经成长为公司骨干人才乃至领军人才。

公司长期服务各行业领域超过2000家装备制造客户,包括大族激光、博众精工、新益昌、联赢激光、阿达智能、南通振康、广东科杰、亚威股份、慈星股份等高端装备制造领先企业。广泛的下游客户群体为公司提供了全方位的技术应用场景和实时动态的知识反馈,有利于公司持续保持技术领先性,是公司长期稳定发展的基本盘。

公司围绕智能制造领域形成独具特色的产业体系布局。截至2022 年12 月31 日,除发行人主体外,公司精选产业、技术及资本合作方,参股投资了二十家产业链企业。该产业布局旨在放大技术服务半径,深化垂直行业系统级解决方案,为我国智能制造孵化和培育更多的创业企业。具体而言:一是贴近市场和客户,深度下沉一线工业应用场景,为“中国智造”提供更适用的运动控制系统,因此公司投资了部分有特色的系统集成商;二是整合资源,助力地方产业发展,打造人才培养高地;公司与地方政府及相关产业资源共同创建了扎根地方特色产业的研究院;三是支持优质核心部件企业发展,推动关键核心技术的深度国产化,如投资了从事物联云技术的赛诺梵、“AI+机器人”的微埃智能等。

募投项目匹配性:公司本次实施的募集资金投资项目均围绕主营业务开展,运动控制系统产业化及数字化、智能化升级项目和运动控制核心技术科研创新项目致力于进一步提升公司在运动控制核心技术领域的研发创新能力和产业化能力,契合公司长期的经营发展战略。

风险因素:与发行人相关的风险、与行业相关的风险、其他风险。

(数据截至7月28日)

威马农机(301533) 申购代码301533 申购日期8.3

发行概览:公司本次公开发行股票2457.67 万股,发行完成后公开发行股票的总量占发行后总股数的比例为25%。募集资金扣除发行费用后,将按照项目的轻重缓急投资于以下项目:智能化柔性化生产基地及丘陵山区农用机械研发技术中心建设项目、营销服务渠道升级建设项目。

基本面介绍:公司主要从事山地丘陵农业机械及其他动力机械产品的研发设计、生产制造和销售。其中,山地丘陵农业机械主要包括耕整地机械、田间管理机械、农用搬运机械、收获机械、排灌机械、内燃机等;其他动力机械产品主要包括扫雪机、发电机组等。

核心竞争力:微耕机系列产品系发行人主力产品,公司成立初期,发行人凭借多年的动力机械技术积累研制了初代小型微耕机并逐步打开国内外市场,获得了良好的市场反馈,随后新一代微耕机系列产品在俄罗斯市场广受欢迎。通过对山地丘陵农业机械产品技术十余年的探索研究以及对用户需求的深刻理解,微耕机系列产品自2018 年起连续四年获得全国销量第一,连续多年位居国内微耕机出口量之首。目前发行人微耕机系列产品在产品成熟度、国内市场认可度、技术水平等方面已处于行业领先地位。

公司凭借突出的供应链管理能力和柔性生产能力,在小批量生产的情况下仍能合理控制成本,为客户提供品类丰富、满足不同地区不同农作物需求的产品。山地丘陵农业机械产品根据使用场景,如耕整地、田间管理、田间搬运等划分系列,并根据不同地形、不同土壤特点、不同作物的农艺要求推出细分专用度更高的产品。公司以强大的研发实力和快速升级能力,通过丰富的产品品类加大市场渗透,持续推出更新换代的新产品,提高用户黏性并扩大市场占有率。

公司国内市场主要采用经销模式,并已建立起相对完善的营销网络,国内市场覆盖全国20 余个省市自治区,主要经销商门面统一采用威马农机品牌的装修风格,定期组织经销商进行培训,形成了较强的“威马农机”品牌知名度和美誉度。公司国外业务主要采取ODM 模式,快速开拓海外销售市场,公司通过与富世华集团、百力通集团等国际知名客户合作,进一步提高公司的知名度,为公司与其他潜在客户合作打下良好的基础。

募投项目匹配性:本次募集资金投资项目将有效提升公司生产能力,有效推动公司产品结构的优化;同时增强公司的研发和创新能力,促进公司产品的技术含量、工艺水平、产品质量进一步提高,拓展公司未来发展的市场空间。通过本次募集资金投资项目的实施,公司的技术创新能力和核心竞争能力将进一步提升,对巩固和提升公司现有的行业地位,进一步提高市场占有率起到积极作用。

风险因素:与发行人相关的风险、与行业相关的风险、其他风险。

(数据截至7 月28 日)

司南导航(688592) 申购代码787592 申购日期8.3

发行概览:公开发行股票1554 万股,且本次发行完成后公开发行股数占发行后总股数的比例为25%。本次发行募集资金扣除发行费用后将用于以下项目:新一代高精度PNT技术升级及产业化项目、管理与服务信息系统建设项目、营销网络建设项目、补充流动资金。

基本面介绍:公司是国内自主掌握高精度北斗/GNSS 模块核心技术并成功实现规模化市场应用的高新技术企业,集研发、生产、销售、服务为一体,致力于为全球用户提供全方位、多领域的高精度北斗/GNSS 芯片、板卡、终端和系统解决方案。

核心竞争力:公司拥有一支研发水平较高、技术能力全面且团队稳定的研发队伍。截至2022 年末,公司研发人员164 人,占员工总数的31.60%,且半数人员具有硕士以上学位。公司的研发团队历经多年的磨合和技术打磨,成为国内为数不多的极具创新力并已占领技术制高点的成熟技术团队。报告期内,公司不断加大研发投入,公司研发费用分别为6497.99 万元、6586.95 万元和6873.08 万元,占当年营业收入的比例分别为22.57%、22.86% 和20.48%,为公司保持在行业内的领先优势提供支撑。

经过多年的经营,发行人已拥有一支具有一定规模且专业的销售团队并建立了发达的营销网络。发行人总部设在上海市嘉定区,并在北京、广州、內蒙古、新疆、贵州、西安等多地设有子公司或售后服务网点,派驻业务人员长期驻扎当地为客户提供点对点的销售和售后服务。除此以外,发行人还与国内多家经销商开展合作并建立了长期稳定的业务关系。同时,发行人还积极开拓海外业务,其产品已远销一百多个国家和地区,并与所在国或地区的经销商建立了良好的合作关系,海外营销网络已覆盖东南亚、欧洲、美洲等多个国家和地区。研发优先的公司发展战略、具有深厚底蕴且敢于创新的研发团队、充足的研发投入为公司的业务发展提供了坚实的后盾。

作为公司核心研发团队的带头人,王永泉博士是国内最早从事高精度GNSS 芯片、板卡/模块产品研发的科研专家之一。2012年2月,王永泉博士与王昌联合创立的司南导航,自成立伊始就受到了市场和业界的高度关注。近年来,公司迭代推出多款板卡/模块、接收机等产品,凭借优秀的产品性能、可靠的产品质量、完善的技术支持以及优质的售后服务积累了良好的市场信誉,在业界的知名度不断提高。

募投项目匹配性:本次募集资金投资项目与公司现有业务关系密切,是对公司现有业务进行的升级、延伸与补充,主要投向科技创新领域。募集资金投资项目是公司基于高精度卫星导航行业的发展趋势、技术导向和市场需求所确定,契合公司现有产品线的拓展、延伸以及现有研发能力提高的需要,可进一步提高公司的市场地位及核心竞争力。

风险因素:与发行人相关的风险、与行业相关的风险、其他风险。(数据截至7 月28 日)

德福科技(301511) 申购代码301511 申购日期8.4

发行概览:本次公开发行股份6753.0217 万股,公开发行股份数量占发行后总股本的比例为15%。发行人拟将本次募集资金扣除发行费用后的净额用于28000 吨/年高档电解铜箔建设项目、高性能电解铜箔研发项目和补充流动资金。

基本面介绍:公司主要从事各类高性能电解铜箔的研发、生产和销售,公司业务可追溯至成立于1985 年的九江电子材料厂,是国内经营历史最悠久的内资电解铜箔企业之一。公司产品按照应用领域可分为电子电路铜箔和锂电铜箔,分别用于覆铜板、印制电路板和各类锂电池的制造。

核心竞争力:报告期内,公司坚持自主开发并掌握核心技术,不断实现产品、工艺和技术革新,已建立起以“铜箔基础理论及微观研究”“高性能铜箔性能提升”“工艺关键过程参数测试与控制优化”“产线设备设计与优化”以及“水处理测试与控制优化”等为核心的研发技术体系。公司已获得“省级企业技术中心”“省高品质铜箔研发工程研究中心”“工信部第三批专精特新‘小巨人企业”“国家企业技术中心”等荣誉,在技术及研发领域已形成了较强的竞争优势。

公司高度重视研发人才在产品研发及工艺改进过程中所起的重要作用、积极引入行业专业人才,研发团队拥有来自北京大学、清华大学、中国科学技术大学、厦门大学等高校博士8 人、硕士25 人以及教授级高级工程师1 人、高级工程师2 人等多名行业资深专家。公司建立了珠峰实验室和夸父实验室两个研发平台,分别统筹负责锂电铜箔和电子电路铜箔的研发工作,研发团队之学术背景及实践经验在行业内处于领先水平。

公司是行业内极少数自主研发和生产铜箔添加剂配方的厂商。公司以电化学、材料学研究为基础,通过分析各种添加剂成分的相互作用及对铜箔性能的影响,开发与公司生产工艺相适配的添加剂,从而实现添加剂工艺环节的自主可控。公司为攻克在电解液中检测ppm 级添加剂浓度的困难,开发了循环伏安溶出法(CVS)检测技术,能够有效检测并实现ppm 级添加剂浓度控制,公司研发团队以此为基础建立了添加剂对铜箔性能影响的三角平衡模型,攻克业界对于铜箔添加剂配方及生产过程精准调控的多项难题。

募投项目匹配性:28000 吨/年高档电解铜箔建设项目采用行业内先进生产制造装备和技术,优化改进产线设计布局,在实现公司产能的扩大的同时,进一步提高总体生产效率和标准,为更好满足现有客户需求和适应更高技术标准的新产品生产做出充分准备;高性能电解铜箔研发项目覆盖公司在锂电铜箔及电子电路铜箔前瞻性核心产品的研发,其顺利实施将增强公司的整体创新创造能力、实现产品升级换代并提高可持续竞争力。

风险因素:与发行人相关的风险、与行业相关的风险、其他风险。(数据截至7 月28 日)

廣钢气体(688548) 申购代码787548 申购日期8.4

发行概览:本次公开发行股票329849630股,占公开发行后总股本的25%。本次募集资金总额扣除发行费用后,拟全部用于公司主营业务相关的项目以及主营业务发展所需资金,具体情况如下:合肥长鑫二期电子大宗气站项目、合肥综保区电子级超高纯大宗气体供应项目、氦气及氦基混合气智能化充装建设项目(存储系统)、补充流动资金。

基本面介绍:公司是一家国内领先的电子大宗气体综合服务商,是国务院“科改示范企业”及广州市国资委重点混合所有制改革项目企业。公司的主营业务是研发、生产和销售以电子大宗气体为核心的工业气体。公司打造了全方位、自主可控的气体供应体系,专业和能力涵盖从气体制备装置的设计到投产运行、气体储运、数字化运行、气体应用解决方案等全部环节,为客户提供现场制气、零售供气等综合服务。

核心竞争力:公司凭借自主研发的核心技术,实现了内资企业在电子半导体领域供气的突破:在半导体显示领域,国内现有18 条高世代面板产线,其中11 条产线由外资气体公司服务,7 条产线由公司服务。截至报告期末,公司已服务华星光电5 条面板产线,占其产线总数的5/8,已服务惠科股份的2 条面板产线,占其产线总数的1/2。在集成电路制造领域,2018 年至2022 年9 月,在国内集成电路制造细分领域新建配套电子大宗气站的项目中,公司中标产能占比达到26.2%,排名市场第二、内资企业第一,实现了显著的国产替代。

现场制气模式的合同期通常为15 年甚至更长,因此公司具备显著的客户稳定性和黏性。公司凭借雄厚的技术实力、丰富的气体现场运营经验、高素质人才队伍和零事故率运营记录等获得众多知名客户的广泛认可,积累了包括晶合集成、长鑫存储、华星光电、惠科股份、信利半导体、中车半导体、长鑫集电、铜陵有色等大量行业龙头客户,并且随着公司不断中标客户的新建产线,各方合作关系逐渐加深,有效保证公司的持续稳定发展。

公司是全国第五大、内资第一大氦气供应商,2021 年公司氦气进口量占全国总进口量比例达到10.1%。公司是国内惟一一家同时拥有长期、大批量、多气源地氦气采购资源的内资气体公司,并通过自主研发,形成了氦气全供应链自主可控的技术能力。凭借独特的氦气业务优势,公司不断进行氦气供应、应用、提纯及回收方面的研发创新,逐步成为电子半导体行业坚实的合作伙伴,为中国氦气市场和高科技氦气应用需求的稳定健康发展保驾护航。

募投项目匹配性:本次募集资金投资项目与现有业务具有一致性和延续性,可以夯实现有业务及产品线,提升公司产能同时节约能源、降低成本,同时为公司未来技术研发创新及战略实施奠定基础。

风险因素:发行人相关的风险、行业相关的风险。

(数据截至7 月28 日)

猜你喜欢

印制电路信息(2022年6期)2022-08-03 05:33:16

理化检验(物理分册)(2021年11期)2021-12-08 11:14:36

中国有色冶金(2021年4期)2021-11-30 08:51:32

铜业工程(2020年1期)2020-04-22 06:58:54

有色冶金节能(2020年5期)2020-02-20 23:07:53

有色冶金设计与研究(2019年5期)2019-11-11 06:32:10

材料科学与工程学报(2016年1期)2017-01-15 13:34:00

电子制作(2016年12期)2016-06-18 09:52:51

中国有色金属(2015年14期)2015-04-09 08:37:51

印制电路信息(2015年2期)2015-01-07 03:00:50