国有机构投资者对税收规避程度的影响及机制

2023-07-30 20:04曹越朱迎新杜晶唐奕可

湖南大学学报(社会科学版) 2023年4期

曹越 朱迎新 杜晶 唐奕可

[摘 要] 利用2015-2021年A股上市公司数据,实证检验国有机构投资者持股对税收规避的影响及机制。结果表明:国有机构投资者持股显著降低了被持股企业的税收规避程度。影响机制分析结果显示,国有机构投资者持股通过缓解融资约束、降低信息不对称方式抑制企业税收规避。异质性检验表明,国有机构投资者持股在外部融资成本更高、内部代理问题更加严重的企业中更能够发挥抑制税收规避的作用。拓展性分析发现,国有机构投资者持股时间越长,抑制税收规避的程度越高;国有机构投资者持股相比国有股权及其他机构投资者持股更能够发挥抑制税收规避的作用。

[关键词] 国有机构投资者;税收规避;融资约束;信息不对称

[中图分类号] F812.41 [文献标识码] A [文章编号] 1008-1763(2023)04-0077-11

Impact and Mechanism of State-owned Institutional

Investor Ownership on the Degree of Tax Avoidance

CAO Yue, ZHU Ying-xin, DU Jing, TANG Yi-ke

(Business School, Hunan University, Changsha 410082, China)

Abstract:This paper uses a sample of Chinese A-share listed companies data from 2015 to 2021 to empirically examine the impact and mechanism of state-owned institutional investor ownership on corporate tax avoidance. The result reveals that the state-owned institutional investor ownership significantly reduces the degree of tax avoidance. The mechanism test shows that the state-owned institutional investor ownership reduces corporate tax avoidance by alleviating financial constraints and reducing information asymmetry. Heterogeneity analysis shows that state-owned institutional investor ownership is more effective in reducing tax avoidance in corporates with higher external financing costs and more serious internal agency problems. The results of the expansion analysis shows that the longer the state-owned institutional investors hold shares, the higher the degree of inhibiting tax avoidance. The state-owned institutional investor ownership is more effective in reducing tax avoidance than state ownership and other institutional investor ownership.

Key words: state-owned institutional investors; tax avoidance; financial constraint;information asymmetry

一 引 言

我國资本市场在2015-2016年出现了罕见的“千股跌停”现象,即所谓的“股灾”,国有机构投资者由此大规模进入二级市场买卖股票,实行救市措施[1]。此后,国有机构投资者没有从二级市场中退出,而是继续发挥稳定股市的作用。本文研究的国有机构投资者是指具有政府背景的机构投资者,其在资本市场中发挥了举足轻重的作用。国有机构投资者除了能够发挥积极救市、稳定市场的作用,能否以及如何影响企业日常经营及治理决策,是具有重要学术价值和现实意义的研究课题。

现有文献主要研究了国有机构投资者对宏观股市和微观企业的影响。在宏观股市方面,部分学者发现中国政府通过国有机构投资者进行直接干预,有助于降低股价的尾部系统风险[1]、增加被救助企业的短期价值[2]、提高股票流动性[3]和降低股票价格的波动性[4,5];但也有学者指出,国有机构投资者可能会对股市产生潜在的负面影响,如降低股价的定价效率并增加市场的交易成本[1]。在微观企业方面,现有研究表明国有机构投资者存在积极治理效应,能够提升企业的投资效率[6]、抑制企业违规行为[7]、降低企业风险[8]、增加企业的创新投资[9]等。目前,有关国有机构投资者持股对企业日常经营决策的影响的研究仍相对缺乏,本文拟从税收规避的角度进行研究,进一步讨论国有机构投资者对企业决策行为的影响。

税收规避主要是指企业从政府获得的税收优惠及通过其他手段减少税收的活动[10],企业通过税收规避将大量经济资源留在企业内部,虽然短期会给企业带来税收节约和现金流增加等好处,但长期却可能产生不利影响。因此,探究税收规避的影响因素,从而降低企业税收规避程度是非常必要的。现有关于企业税收规避影响因素的研究主要从内部、外部环境两个层面展开:内部环境影响因素主要涉及股权结构[11]、代理问题[12,13]和高管特征[14]等;外部环境影响因素主要涉及经济政策[15,16]、金融发展[17]和税收征管[18,19]等。

本文认为,国有机构投资者与国有股权、其他机构投资者存在明显差异,其作用难以被国有股权和其他机构投资者替代。就国有机构投资者与国有股权之间的差异而言,尽管两者均有“国有”二字(即均拥有政府背景),但国有机构投资者往往拥有更强大的资金实力、管理能力及信息收集处理能力[1,20],可以发挥更大的监督治理作用,降低企业的税收规避程度。就国有机构投资者与其他机构投资者之间的差异而言,虽然同为机构投资者,但已有文献对机构投资者持股能否发挥抑制税收规避的作用并没有形成一致结论。部分文献发现,机构投资者能够制约企业参与激进的税收规避行为[21,22];也有文献持相反意见,认为机构投资者可能会促进企业的税收规避行为[23,24]。国有机构投资者作为拥有政府背景、兼具监管者职能的长期机构投资者,在资金和信息方面更具优势,更加关注企业的长期收益和发展;且国有机构投资者与上市公司之间没有直接的商业关系[20],独立性更强,可以更有效地发挥积极治理作用。而其他机构投资者可能投资于多家企业,由于其专注度有限及资源的稀缺性,只能扮演“旁观者”的角色;甚至部分机构投资者以投机、短期逐利为目的,可能与管理层合谋,对公司治理产生消极影响。综上,本文认为,国有机构投资者相比国有股权、其他机构投资者,更加能够发挥监督治理作用,降低企业的税收规避程度。

本文可能的边际贡献体现在:一是从具有政府背景的特殊机构投资者持股视角补充了企业税收规避影响因素的研究,丰富和拓展了国有机构投资者持股的经济后果研究和税收规避的影响因素研究。二是揭示国有机构投资者影响企业税收规避的内在逻辑,从融资约束和信息不对称两个维度探寻国有机构投资者影响企业税收规避的作用机理,并分别从外部融资成本和内部代理问题两个层面进一步探讨国有机构投资者持股对企业税收规避影响的差异性,延伸和拓展了国有机构投资者持股影响企业税收规避的研究。三是探讨国有机构投资者与国有股权、其他机构投资者的差异,并通过实证研究发现国有机构投资者相比国有股权及其他机构投资者更加能够发挥监督治理效应、降低企业的税收规避程度。该结论为监管部门鼓励国有机构投资者参与公司治理、助力企业高质量发展提供了证据支持。

二 理论分析和研究假设

国有机构投资者具有政府背景,兼具投资者和监管者的双重身份,其本质为政府直接干預[25]。在2015-2016年的股灾期间,以证金公司、汇金公司为代表的国有机构投资者直接参与股票二级市场交易;根据中国证监会发布的〔2015〕21号文,国有机构投资者在今后的若干年内不会退出股市,并将继续发挥保持股市长期稳定健康发展的作用。因此,国有机构投资者能够凭借其独特的价值投资视野及专业的监管能力参与公司治理,有效降低企业的税收规避程度。

一方面,国有机构投资者能够通过缓解融资约束减少税收规避的边际收益,从而降低企业的税收规避程度。第一,国有机构投资者在资金规模、资源配置等缓解融资约束方面具有突出优势,其投入股市的金额较大、涉及股票的范围较广[1],能够为企业提供稳定的资金来源。第二,国有机构投资者持股是一种积极的信号[4],其持股行为展现了对企业未来发展的信心,使市场上的投资者对被投资企业的成长潜力更加乐观,吸引其他投资者为企业的未来发展注入资金。第三,由于国有机构投资者拥有政府的特殊背景,政府的隐性担保机制也提升了被投资企业的信贷配置效率[26],使企业更容易获得金融机构的资金或支付更低的额外费用。第四,国有机构投资者往往是经过谨慎考量、全面分析后选择被投资企业,这可以助益企业的声誉,声誉的提升也可使企业获得更多的融资机会。因此,国有机构投资者持股有助于缓解被投资企业的融资约束,拓宽企业的外部融资渠道,使税收规避行为的边际收益下降,以利益最大化为目标的企业将会降低为缓解内部现金流不足和财务压力而进行税收规避的动机。

另一方面,国有机构投资者可以通过降低信息不对称、增加税收规避的成本来降低企业的税收规避程度。就内部信息不对称而言,国有机构投资者兼具投资者和监管者的双重身份,拥有较强的信息收集能力和处理能力[7],能够挖掘税收规避相关信息,有效监控管理层的行为;同时,国有机构投资者的持股行为也会增加其他投资者对企业的关注度[6],从而提高管理层机会主义行为被发现的概率,给予管理层更大的监督压力。就外部信息不对称而言,国有机构投资者可以通过实地调研等方式提升税收规避行为被曝光的可能性,相关信息发布产生的溢出效应也可使其他投资者了解该企业的经营状况[22];且国有机构投资者的投资行为具有信号传递和导向功能,能够吸引新闻媒体的曝光及证券分析师等其他市场参与者对企业进行监督,优化企业的外部信息环境。因此,国有机构投资者持股有助于降低企业的内外部信息不对称,帮助外部利益相关者识别管理层通过税收规避谋取私利的行为。管理层基于税收规避的成本及由此获得的收益的权衡,将会减少税收规避行为。

由此,本文提出假设H1:在其他条件一定的情况下,国有机构投资者持股可以降低企业的税收规避程度。

三 研究设计

(一)研究样本与数据来源

国有机构投资者在2015年的股灾期间开始大

量持有上市公司股票,本文选取2015-2021年全部A股上市公司数据为初始样本,并执行如下筛选程序:(1)剔除金融类公司;(2)剔除ST/*ST公司;(3)剔除数据缺失的样本。最终得到了3463家公司共18270个公司—年度观测值。国有机构投资者、其他机构投资者数据及名义税率取自wind数据库,其他数据取自CRMAR数据库。本文对模型中所有的连续变量在1%和99%处进行了缩尾处理。

(二)变量定义

1. 被解释变量在现有的实证研究中存在多种衡量税收规避的方式,但并没有统一的标准。本文利用最常用的两种方法来衡量企业税收规避:一是会计税收差异(btd)[27]。借鉴蔡宏标和饶品贵[21]、李昊洋等[22]的做法,本文使用两种计算方式衡量会计税收差异:btd1=(利润总额-应纳税所得额)/期末总资产,其中应纳税所得额=(所得税费用-递延所得税费用)/名义税率;btd2=(利润总额-应纳税所得额)/期末总资产,其中应纳税所得额=所得税费用/名义税率。

二是扣除应计利润之后的会计税收差异(ddbtd)[27],通过模型(1)来估计:

其中,btd表示会计税收差异,包括btd1和btd2;tacc是企业当年应计项目总额,计算公式为(税后利润-经营现金流)/总资产;μi为企业税负差异不随时间变化的固有特征部分;ξi,t为企业税负差异的变动特征部分;ddbtdi,t=μi+ξi,t为扣除应计利润影响后的会计税收差异,分别表示为ddbtd1和ddbtd2。本文在基准回归分析中采用btd1和btd2作为被解释变量,并使用ddbtd1和ddbtd2进行稳健性检验。

2. 解释变量

本文的解释变量为国有机构投资者的持股情况,参考已有研究[5,9],采用两种方式衡量:一是国有机构投资者是否持股哑变量(gover_d),若公司被国有机构投资者持股则取值为1,否则为0;二是国有机构投资者持股比例(gover_p),等于国有机构投资者持股数量除以企业流通股数。

3. 控制变量

借鉴已有研究[28,29],本文控制一系列可能影响企业税收规避的变量,具体变量定义如表1所示。

(三)模型构建

为检验国有机构投资者持股与税收规避之间的关系,本文构建了模型(2):

其中,被解释变量为税收规避(btd1/btd2),解释变量为国有机构投资者持股(gover_d/gover_p),其他为控制变量,包括年度及行业控制变量。为了避免混合截面数据可能产生的聚类问题,本文采用公司层面的聚类稳健标准误。本文主要关注模型(2)中国有机构投资者持股(gover_d/gover_p)系数β1的符号,若β1显著为负,则本文假设H1得证,即国有机构投资者持股可以降低企业的税收规避程度。

四 实证结果与分析

(一)描述性统计

表2列示了主要变量的描述性统计结果。结果显示,企业税收规避btd1/btd2的均值分别为-0.0129和-0.0043,说明我国企业所得税法对应纳税所得额的确认比企业会计准则更为严格,使得应纳税所得额超过了会计利润,这可能会增强企业的避税动机。国有机构投资者持股哑变量gover_d的均值为0.3093,说明在样本期间平均有30.93%的上市公司被國有机构投资者持股;国有机构投资者持股比例gover_p的均值为0.0086,表明国有机构投资者平均持股比例为0.86%,且其在被持股企业中平均持股比例约为2.78%(=0.86%/30.93%)。

(二)多元回归分析

表3列示了国有机构投资者持股与企业税收规避的回归结果。结果显示:国有机构投资者持股哑变量(gover_d)和持股比例变量(gover_p)均在1%的水平上显著为负,说明国有机构投资者能够发挥积极治理作用,显著降低被投资企业的税收规避程度。在经济意义上,以表3第(1)列和第(2)列为例,被国有机构投资者持股的企业,btd1比未被国有机构投资者持股的企业平均低2.45%(=0.0029×0.4622/0.0546)个标准差;国有机构投资者的持股比例每提升1个标准差,btd1降低了2.63%(=0.0781×0.0184/0.0546)个标准差,具有显著的经济意义。表3的第(3)列和第(4)列具有同样显著的经济意义,不再赘述。

(三)稳健性检验

1. 倾向得分匹配与双重差分法(PSM+DID)

本文以2015年股市异常波动导致国有机构投资者大量持有上市公司股份为事件冲击时点,并将2015年前未被国有机构投资者持股、2015年开始被国有机构投资者连续持股的企业作为处理组,将从未被国有机构投资者持股的企业作为控制组。借鉴文雯等[8]的做法,以2013-2014年为初始样本,并选择企业规模(size)、盈利能力(roa)、经营活动现金流(cf)、产权性质(soe)、企业年龄(lnage)作为协变量,采用1∶1最近邻有放回的方法进行匹配。未报告的平衡性检验结果表明,匹配后的样本满足平衡性假设。

在PSM的基础上,本文建立了如式(3)所示的DID模型:

其中,treat为是否为处理组哑变量,处理组企业取值为1,否则为0;post是区分国有机构投资者大规模持股时期的哑变量,2015年及以后取值为1,否则为0。因此,treat×post的估计系数γ3反映了处理组企业相比控制组企业在国有机构投资者大规模持股前后税收规避程度的变化情况。若γ3显著为负,表明国有机构投资者持股可以显著降低企业的税收规避程度。

参照文雯等[8]的做法,本文使用2013-2017年的样本数据进行回归。此外,国有机构投资者在2015年首次大规模持股,可能难以发挥显著的治理效应,因此进一步剔除2015年的样本数据进行辅助检验。表4的PSM+DID回归结果表明,treat×post的系数均显著为负,说明本文结论在控制了可能的样本选择性偏差和反向因果问题后依然成立。

2. Heckman两阶段回归

本文借鉴于雪航和方军雄[9]的研究,以同行业、同年份国有机构投资者持股的均值(mgover_p)作为工具变量,对国有机构投资者是否持股进行Probit回归,并在此基础上计算逆米尔斯比率(imr),将其代入式(2)进行第二阶段的回归,结果见表5的第(2)~(5)列,国有机构投资者持股变量的回归系数均至少在10%水平上显著为负,表明本文结果不受样本自选择问题的影响。

3. 替换变量

第一,替换税收规避的衡量方式。本文采用扣除应计利润影响之后的会计税收差异(ddbtd1/ddbtd2)作为税收规避的替代变量,代入式(2)进行回归,回归结果报告于表6第(1)~(4)列中。第二,替换国有机构投资者持股的度量方式。参考李志生和金凌[4]、于雪航和方军雄[9]的做法,使用国有机构投资者是否增持(gover_z)以及国有机构投资者持股数量(gover_n)作为解释变量代入式(2)中,回归结果报告于表6第(5)~(8)列。表6的回归结果显示,替换变量后的回归结果与上文结果保持一致。

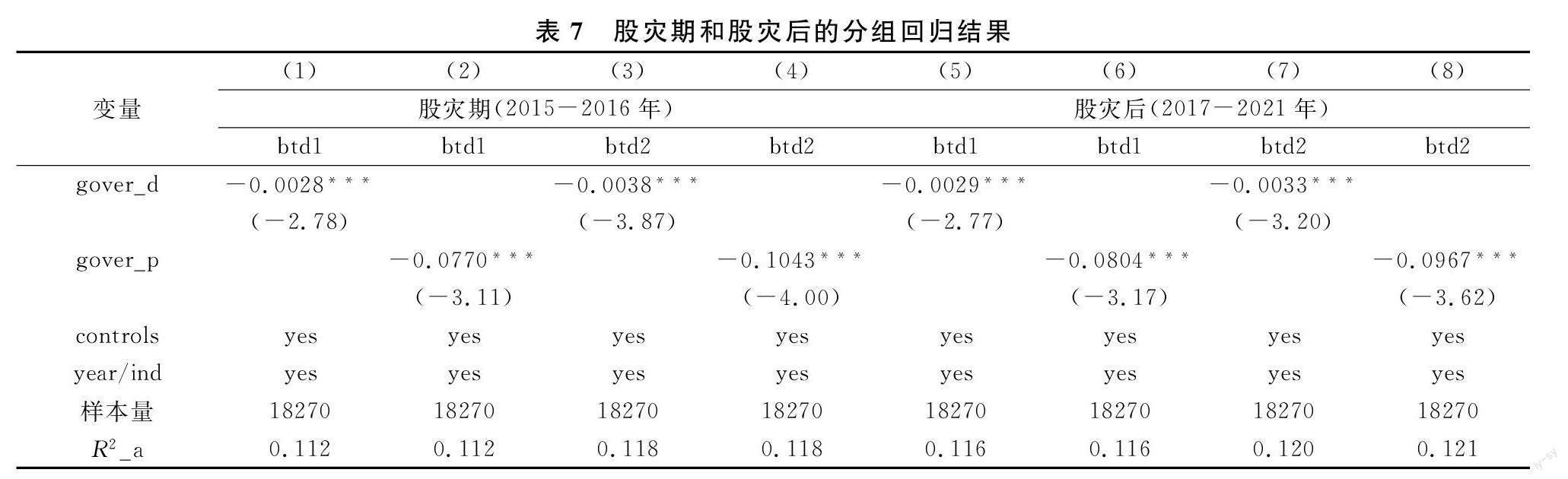

4. 考虑股灾期的影响

为检验国有机构投资者持股对税收规避的抑制作用是否受到股灾期的影响,本文借鉴冯晓晴和文雯[6]、文雯和乔菲[7]的做法,将样本区间分为2015-2016年股灾期间及2017-2021年股灾之后,用式(2)重新进行回归。表7的回归结果表明,划分了样本区间后,国有机构投资者持股变量均在1%水平显著为负,说明国有机构投资者在股灾期间和股灾后均显著降低了被投资企业税收规避程度,即本文结果不受样本期间的影响。

五 进一步分析

(一)影响机制分析

通过前文的实证研究,本文得出了国有机构投资者持股可以降低税收规避的结论。接下来将从融资约束和信息不对称两个方面探讨国有机构投资者持股对税收规避的影响机制。本文借鉴Almeida等[30]的研究,采用现金现金流敏感性(dcash)衡量融资约束,计算公式为“现金及现金等价物增加额与期初总资产的比值”,该值越大,表明企业面临的融资约束程度越高;同时,根据Dechow和Skinner[31]的方法,采用修正的Jones截面模型计算得出的操控性应计利润(da)衡量企业的信息不对称程度,该值越大,表明信息不对称程度越高,具体模型见公式(4)。

其中,ta为经营性应计项目总额,用当期营业利润与经营活动现金流量之差表示,asset表示期初总资产,Δrev表示当期营业收入增加值,Δrec表示当期应收账款增加值,fa表示期末固定资产原值。操控性应计利润(da)用该模型估计得到的残差作为衡量指标。

本文借鉴温忠麟等[32]的方法,在式(2)的基础上设置如下模型进行影响机制检验:

表8列示了国有机构投资者通过缓解融资约束从而降低税收规避程度的检验结果。表8的第(1)、(2)列中gover_d和gover_p的系数显著为负,说明国有机构投资者持股缓解了企业的融资约束;同时,第(3)~(6)列中dcash的系数显著为正,gover_d和gover_p的系数显著为负,这表明融资约束具有显著的部分中介效应。

表9列示了国有机构投资者通过降低信息不对称从而降低税收规避程度的检验结果,表9的第(1)、(2)列中gover_d和gover_p的系数显著为负,说明国有机构投资者持股降低了企业的信息不对称;同时,第(3)~(6)列中da的系数显著为正,gover_d和gover_p的系数为负且显著,这表明信息不对称具有显著的部分中介效应。

上述结果表明,缓解融资约束和降低信息不对称是国有机构投资者降低企业税收规避程度的重要渠道机制。

(二)异质性检验

本文以上结果表明,国有机构投资者能够通过缓解融资约束和降低信息不对称降低企业税收规避程度。但国有机构投资者仅仅是外部环境的一个组成部分,外部融资成本不同及内部代理成本不同的企业,其面临的财务风险、委托代理问题均存在较大差异,导致企业的税收规避策略可能产生显著区别。因此,本文从外部融资成本、内部代理问题两个维度考察国有机构投资者与企业税收规避之间关系的影响。

1. 外部融资成本、国有机构投资者持股与税收规避

根据融资优序理论,在信息不对称的情况下,企业将会优先采取内源融资方式,其次才会选择债务融资、股权融资等外源融资方式。而当企业选择债务融资和股权融资方式时,就是发出了自有资金不足、发展受到限制的信号。企业发出的不良信号可能会减弱投资者的信心,使企业获得的投资减少;同时,高昂的外部融资成本也迫使管理层降低投资支出,促使企业为把握投资机会而采用税收规避等替代融资方式。国有机构投资者可以通过调研等方式对企业相关信息进行全面系统的收集、分析,并利用信息溢出效应缓解企业与债权人的信息不对称程度,降低企业的债务融资成本;同时,国有机构投资者也能够将企业的信息传递到资本市场,吸引潜在外部投资者进入股市,扩大股市资金的供给渠道,降低企业的股权融资成本。因此,外部融资成本越高,国有机构投资者持股对企业税收规避的抑制作用越强。

借鉴张伟华等[33]、刘冰和方政[34]的做法,分别采用“财务费用与总负债的比值”“长期负债和短期负债与总资产的比值”作为债务融资成本和股权融资成本的代理变量。本文根据债务融资成本和股权融资成本的年度行业中位数将样本分为两组,分别对模型(2)进行估计。债务融资成本的分组结果如表10所示,结果显示:对于债务融资成本较高组,gover_d和gover_p均在1%的水平上显著为负;而对于债务融资成本较低组,在10%的显著性水平下,国有机构投资者持股对税收规避并没有产生显著影响。股权融资成本的分组结果如表11所示,结果显示:对于股权融资成本较高组,gover_d和gover_p均在1%的水平上显著为负;而对于股权融资成本较低组,国有机构投资者持股对税收规避没有显著影响。以上结果说明,整体而言,国有机构投资者持股对税收规避的抑制作用在外部融资成本较高的企业中更显著。

2. 內部代理问题、国有机构投资者持股与税收规避

我国上市公司广泛存在股权高度集中和“一股独大”现象,呈现出两类代理问题的双重委托代理局面。在第一类代理问题的情形下,股东难以有效监督管理层的行为,为管理层以税收规避的名义操纵利润和侵占企业利益提供了空间;而在第二类代理问题的情形下,控股股东可能通过关联交易“高买低卖”等方式将利润转移到亏损或享受较低法定税率的关联企业中,增加企业的税收规避程度[35]。国有机构投资者作为长期机构投资者,相比管理层更加追求企业的长期业绩,能够监督和约束管理层谋求私利的行为。同时,国有机构投资者具有信息和专业方面的优势,且较为理性,可以在一定程度上抑制大股东的侵占利益行为,形成对大股东的制衡。因此,代理问题越严重,国有机构投资者持股对企业税收规避的抑制作用更强。

参考王化成等[36]、谭松涛等[37]的做法,本文分别使用“管理层持股比例”和“股权制衡度”衡量第一类代理问题和第二类代理问题。其中,股权制衡度等于第二到第五位大股东持股比例之和除以第一大股东持股比例。本文根据第一类代理成本和第二类代理成本的年度行业中位数将样本分为两组,分别对模型(2)进行估计。第一类代理成本的分组结果如表12所示。在第一类代理成本较高组中,gover_d和gover_p的系数均在1%的水平上显著为负;而在第一类代理成本较低组中,国有机构投资者持股对税收规避没有显著影响。第二类代理成本的分组结果如表13所示。在第二类代理成本较高组中,gover_d和gover_p的系数均在1%的水平上显著为负;而在第二类代理成本较低组中,国有机构投资者持股对税收规避没有显著影响。以上结果表明:国有机构投资者对企业税收规避的抑制效应仅在代理问题更加严重的组别中显著。

(三)拓展性研究

1. 国有机构投资者持股时长的影响

国有机构投资者持股对企业税收规避产生治理作用可能需要一定的时间,因此本文进一步探究国有机构投资者持股时长对税收规避的影响。本文参考冯晓晴和文雯[6]的做法,将模型(2)中的主要解释变量替换为国有机构投资者的持股时长(gover_dur),该变量为截止当期期末,上市公司被国有机构投资者所持有股票的年数。表14的回归结果表明,gover_dur的系数均至少在5%的统计水平上显著为负,说明国有机构投资者的持股时间越长,发挥的监督治理效应越强,对企业税收规避的抑制越强。

2. 国有机构投资者持股、国有股权、其他机构投资者持股与税收规避

为了比较国有机构投资者持股与国有股权和其他机构投资者持股的区别,本文将国有股比例(state)与其他机构投资者持股比例(institution)加入模型(2)中进行回归。为了保证变量之间的可比性,将国有股比例界定为国有股数与流通股数的比值;并参考文雯等[8]、李志生和金凌[25]的做法,将其他机构投资者持股比例界定为除国有机构投资者外,其他机构投资者持股数量占流通股数的比值。回归结果如表15所示。第(1)~(4)列为在模型(2)中加入了国有股比例,结果显示gover_d和gover_p的系数在1%的水平上显著为负,而state的系数并不显著;第(5)~(8)列为在模型(2)中加入了其他机构投资者持股比例,结果显示gover_d和gover_p的系数在1%的水平上显著为负,而institution的系数在1%的水平上显著为正;第(9)~(12)列为在模型(2)中同时加入了国有股比例和其他机构投资者持股比例,其结果和上述相同。该回归结果表明,国有机构投资者持股相比国有股权拥有更加强大的投资能力与专业水平,对税收规避有更强的抑制作用;国有机构投资者持股相比其他机构投资者持股更加注重企业的长期业绩发展,能够显著降低企业的税收规避,而国有机构投资者之外的其他机构投资者则可能以逐利为目的,反而增加了企业的税收规避程度。

六 研究结论与启示

本文将视角聚焦于企业税收规避,实证研究国有机构投资者持股对微观企业行为的影响。研究结论表明:国有机构投资者持股显著降低了企业的税收规避程度,该结论在经过一系列稳健性检验后依然成立。影响机制分析发现,国有机构投资者持股通过缓解融资约束、降低信息不对称降低了税收规避程度。异质性检验表明,国有机构投资者持股对税收规避的抑制作用在外部融资成本更高及内部代理问题更严重的企业中更强。拓展性研究表明,国有机构投资者持股时间越长,对税收规避的抑制效果越好;国有机构投资者持股相比国有股权及其他机构投资者持股更能发挥抑制企业税收规避的作用,说明国有机构投资者更加有资源和能力抑制税收规避,也更加关注上市公司的长期利益。

本文的政策建议如下:第一,监管部门应积极鼓励以国有机构投资者为代表的长期且以价值投资为导向的机构投资者积极参与公司治理,对管理层进行有效监督,减少非理性投资,实现企业高质量发展。第二,政府等有关部门重视企业存在的融资贵、融资难及信息不对称问题,完善金融市场制度,改善市场融资环境和信息环境,以通过缓解融资约束和降低信息不对称途径弱化企业的避税动机,从而为企业的合规经营、降低经营风险提供良好的外部條件。第三,税务机关中的大数据与风险管理局可以将企业是否被国有机构投资者所持股及国有机构投资者的持股比例纳入风险筛查指标中,为大数据税收监管和智慧税务建设提供数据指标来源。

[参 考 文 献]

[1] 李志生, 金凌, 张知宸. 危机时期政府直接干预与尾部系统风险——来自2015年股灾期间“国家队”持股的证据[J]. 经济研究, 2019(4): 67-83.

[2] Huang Y, Miao J J, Wang P F. Saving Chinas stock market?[J]. IMF Economic Review, 2019(2): 349-394.

[3] Sun P W, Shen Y F, Qian M F, et al. Risk of holding stocks with liquidity sensitive to market uncertainty: evidence from China[J]. Accounting & Finance, 2020(S1):1993-2029.

[4] 李志生, 金凌. “国家队”救市、股价波动与异质性风险[J]. 管理科学学报, 2019(9): 67-81.

[5] 王雄元, 何雨晴. 国家队持股、媒体报道与股市稳定[J]. 中南财经政法大学学报, 2020(6): 3-12.

[6] 冯晓晴, 文雯. 国有机构投资者持股能提升企业投资效率吗?[J]. 经济管理, 2022(1): 65-84.

[7] 文雯, 乔菲. “国家队”持股与公司违规[J]. 管理科学, 2021(4): 35-48.

[8] 文雯, 胡慧杰, 李倩. “国家队”持股能降低企业风险吗?[J]. 证券市场导报, 2021(10): 12-22+78.

[9] 于雪航, 方军雄. “国家队”持股与企业创新投资决策[J]. 国际金融研究, 2020(8): 87-96.

[10]李维安, 徐业坤. 政治身份的避税效应[J]. 金融研究, 2013(3): 114-129.

[11]马新啸, 汤泰劼, 郑国坚. 非国有股东治理与国有企业的税收规避和纳税贡献——基于混合所有制改革的视角[J]. 管理世界, 2021(6): 128-141.

[12]Badertscher B A, Katz S P, Rego S O. The separation of ownership and control and corporate tax avoidance[J]. Journal of Accounting and Economics, 2013(2/3): 228-250.

[13]Bradshaw M, Liao G, Ma M S. Agency costs and tax planning when the government is a major shareholder[J]. Journal of Accounting and Economics, 2019(2/3): 255-277.

[14]向元高, 罗进辉. 富豪榜与民营企业税收规避[J]. 经济学(季刊), 2022(1): 197-216.

[15]陈德球, 陈运森, 董志勇. 政策不确定性、税收征管强度与企业税收规避[J]. 管理世界, 2016(5): 151-163.

[16]张婷婷, 张新民, 杨道广. 产业政策能够抑制企业税收规避吗——基于地方政府产业政策视角[J]. 会计研究, 2021(10): 51-68.

[17]刘行, 叶康涛. 金融发展、产权与企业税负[J]. 管理世界, 2014(3):41-52.

[18]蔡昌, 林高怡, 王卉乔. 税收征管与企业融资约束——基于金税三期的政策效应分析[J]. 会计研究, 2021(5): 107-120.

[19]Nessa M, Schwab C, Stomberg B, et al. How do IRS resources affect the corporate audit process?[J]. The Accounting Review, 2019(2): 311-338.

[20]何慧华, 方军雄. “国家队”持股与上市公司盈余质量[J]. 金融学季刊, 2021(2): 180-204.

[21]蔡宏标, 饶品贵. 机构投资者、税收征管与企业避税[J]. 会计研究, 2015(10): 59-65+97.

[22]李昊洋, 程小可, 姚立杰. 机构投资者调研抑制了公司避税行为吗?——基于信息披露水平中介效应的分析[J].会计研究, 2018(9): 56-63.

[23]Jiang Y Y, Zheng H T, Wang R. The effect of institutional ownership on listed companies tax avoidance strategies[J]. Applied Economics, 2021(8): 880-896.

[24]Khan M, Srinivasan S, Tan L. Institutional ownership and corporate tax avoidance: new evidence[J]. The Accounting Review, 2016(2):101-122.

[25]李志生,金凌. 政府直接干预与内部人交易[J]. 经济学(季刊), 2022(2): 527-548.

[26]馬文涛, 张朋. 政府隐性担保、市场化进程与信贷配置效率[J]. 财政研究, 2021(8): 91-106.

[27]Desai M A, Dharmapala D. Corporate tax avoidance and high-powered incentives[J]. Journal of Financial Economics, 2006(1): 145-179.

[28]曹越, 董怀丽, 醋卫华,等. 经济政策不确定性与公司税收规避[J]. 证券市场导报, 2019(4): 22-32.

[29]郭杰, 王宇澄, 曾博涵. 国家产业政策、地方政府行为与实际税率——理论分析和经验证据[J]. 金融研究, 2019(4):56-74.

[30]Almeida H, Campello M, Weisbach M S. The cash flow sensitivity of cash[J]. The Journal of Finance, 2004(4): 1777-1804.

[31]Dechow P M, Skinner D J. Earnings management: reconciling the views of accounting academics, practitioners, and regulators[J]. Accounting Horizons, 2000(2): 235-250.

[32]温忠麟, 张雷, 侯杰泰,等. 中介效应检验程序及其应用[J]. 心理学报, 2004(5): 614-620.

[33]张伟华, 毛新述, 刘凯璇. 利率市场化改革降低了上市公司债务融资成本吗[J]. 金融研究, 2018(10): 106-122.

[34]刘冰, 方政. 公司内部治理机制与股权融资成本——股权性质差异条件下的影响因素分析[J]. 经济管理, 2011(12):135-140.

[35]魏志华, 赵悦如, 吴育辉. “双刃剑”的哪一面:关联交易如何影响公司价值[J]. 世界经济, 2017(1): 142-167.

[36]王化成, 曹丰, 叶康涛. 监督还是掏空:大股东持股比例与股价崩盘风险[J]. 管理世界, 2015(2): 45-57.

[37]谭松涛, 黄俊凯, 杜安然. 个人大股东持股与股价暴跌风险[J]. 金融研究, 2019(5): 152-169.

猜你喜欢

价值工程(2016年32期)2016-12-20

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

时代金融(2016年27期)2016-11-25

办公室业务(2016年9期)2016-11-23

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

企业导报(2016年9期)2016-05-26