中国数字经济核心产业发展双循环格局研究

2023-07-29 11:16:15张军超杨文宇

重庆工商大学学报(西部论坛) 2023年3期

张军超 杨文宇

摘 要:利用中国碳核算数据库提供的2012、2015、2017年31省区市42部门区域间投入产出表(MRIO),分“京津及北部沿海”“东南沿海”“中部”“西部”“东北”5大地区,以“计算机通信和其他电子设备制造业”(数字产品制造业)和“信息传输、软件和信息服务业”(数字技术应用业)为代表,基于对地区产业总产出增加值的完全分解,刻画我国数字经济核心产业发展的双循环格局,结果显示:我国数字经济核心产业初步形成了以国内循环为主体、国内国际双循环相互促进的发展格局;数字产品制造业国内分工程度较高,参与国际循环程度也较深,国内价值链主要由东南沿海地区主导驱动,通过“大进大出”融入全球价值链,产业链相对独立性尚待提高;数字技术应用业以国内循环为主,地区间循环更为紧密,主要依靠本地增加值流出和出口参与国内和全球价值链。畅通的国际产业链循环促进了数字产品制造业国内循环升级,国内分工水平提升也促进了其深度参与全球价值链,但数字产品制造业总体上仍处于相对下游位置,需要加速构建安全稳定的高水平产业链供应链。

关键词:数字经济核心产业;国内价值链;全球价值链;新发展格局;双循环;数字产品制造;数字技术应用

中图分类号:F233;F120.3文献标志码:A文章编号:1674-8131()0-0032-18

引用格式:张军超,杨文宇.中国数字经济核心产业发展双循环格局研究——基于国内和全球价值链的考察[J].西部论坛,2023,33(3):32-49.

ZHANG Jun-chao, YANG Wen-yu. Dual circulation development pattern of Chinas digital economy core industries: based on domestic and global value chains[J]. West Forum, 2023, 33(3):32-49.

一、引言

党的二十大报告强调,“必须完整、准确、全面贯彻新发展理念,坚持社会主义市场经济改革方向,坚持高水平对外开放,加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局”;同时,要“加快发展数字经济,促进数字经济和实体经济深度融合,打造具有国际竞争力的数字产业集群”。当前,数字经济已深度嵌入我国经济社会发展的各个领域,成为构建现代化经济体系的重要引擎,在新发展格局构建中发挥着重要作用。那么,数字经济发展自身呈现出怎样的双循发展环格局?具有怎样的演变趋势?是值得深入研究的重大课题。然而,这方面的定量研究还十分欠缺。

由于产业发展是宏观经济运行的基础,而产业价值链具有不断循环的增值性特征,产业参与国内价值链的供给和需求形成国内循环,参与全球产业链的供给和需求则形成国际循环,因而目前相关研究对双循环格局的刻画大多基于产业价值链展开。这就首先需要对价值链进行度量,比较经典的价值链核算有Hummels等(2001)提出的HIY方法、Koopman等(2014)提出的KWW方法以及Wang 等(2013)提出的WWZ方法[1-3]。在价值链核算的基础上,学者们对我国的全球价值链参与进行了研究(平新乔,2005;程大中,2015;苏庆义,2016)[4-6],并逐步拓展到对国际国内双重价值链乃至包含區际价值链的多重价值链的分析(赵桐 等,2018;冯晓华 等,2019;谢锐 等,2021;何雅兴 等,2022;华德亚 等,2023)[7-11]。随着数字经济的兴起和快速发展,对数字经济的规模测度和价值链核算也逐渐展开。许宪春和张美慧(2020)借鉴BEA测算方法,蔡跃洲和牛新星(2021)使用增长函数框架以及国民经济核算工具,鲜祖德和王天琪(2022)基于经济普查和投入产出数据以《数字经济及其核心产业统计分类(2021)》为标准,分别测算了我国数字经济的增加值规模[12-14];张亚斌和马莉莉(2022)考察了我国数字服务贸易的价值链分工[15],万科和刘耀彬(2022)基于价值链分工框架测度了我国电子信息产业的省域比较优势[16]。

以上研究为本文奠定了坚实的理论及方法基础,具有很好的借鉴意义。现有文献已对中国整体在全球价值链中的地位进行了较为深入的探讨,也从国内区域层面及产业层面对参与全球价值链及国内价值链进行了分析,但较少关注作为战略性产业的数字经济产业的价值链发展。有鉴于此,本文在价值链理论基础上对我国数字经济核心产业的双循环发展格局展开研究,主要的边际贡献在于:第一,初步建构了一个反映总体格局、国内价值链、全球价值链、前后向联系等多维度的产业价值链分析框架;第二,利用中国碳核算数据库(China Emission Accounts and Datasets,CEADs)的区域间投入产出表进行增加值完全分解,为分析我国数字经济核心产业价值链提供了数据基础;第三,系统分析了我国数字经济两大核心产业(数字产品制造业、数字技术应用业)的双循环发展格局,有助于正确认识我国数字经济产业在国内和全球价值链中的参与方式和参与度,从而为各地更好利用国内国际两个市场两种资源,有效促进数字经济产业高质量发展提供路径参考和政策启示。

二、研究设计

1.数据来源及说明

本文的分析数据来自中国碳核算数据库提供的2012、2015、2017年31省区市(以下简称省份)42部

门的区域间投入产出表(MRIO)。该投入产出表是根据各省份单区域投入产出表(SRIO)( 因2015年不是投入产出调查年份,CEADS团队只获取安徽、广东、湖南、甘肃、重庆、河北等6个省份的2015年单区域投入产出表,在MRIO表编制中,这6个省份使用当年的SRIO,而其他省份则根据2012年公布的SRIO投入产出结构进行调整。 ),结合各省份年鉴经济统计数据、海关统计数据编制而成,部门的行业口径在3个年度中保持一致,并包括了计算机通信和其他电子设备制造业(部门代码20)和信息传输、软件和信息技术服务业(部门代码32)。

根据国家统计局发布的《数字经济及其核心产业统计分类(2021)》,数字经济包括数字产业化和产业数字化两个部分,其核心产业是数字技术产业化后形成新产品、新服务、新设施、新方案以及完全依赖于数字技术、数据要素的各类经济活动,包括数字产品制造业、数字产品服务业、数字技术应用业、数字要素驱动业等四个大类。具体来讲,数字经济核心产业主要包括计算机通信和其他电子设备制造业、电信广播电视和卫星传输服务业、互联网和相关服务业、软件和信息技术服务业等,也包括了如互联网生产服务平台、互联网生活服务平台、互联网批发零售之类的电子商务活动。受限于投入产出表的数据可得性,本文选取“计算机通信和其他电子设备制造业”和“信息传输、软件和信息服务业”来代表数字经济核心产业,这两个产业覆盖了数字产品制造业、数字技术应用业的绝大部分以及数字要素驱动业中的互联网平台行业,但没覆盖数字产品服务业以及除互联网平台外的其他数字要素驱动业。

根据鲜祖德(2022)的测算[14],2012—2020年我国数字产品制造业(主体是计算机通信和其他电子设备制造业)与数字技术应用业(主体是信息传输、软件和信息服务业)的增加值之和占整个数字经济核心产业增加值的73.37%~76.6%。本文按照國家统计局的数字经济产业分类标准,根据第四次全国经济普查数据进行测算,发现“计算机通信和其他电子设备制造业”和“信息传输、软件和信息服务业”的营业收入约占整个数字经济核心产业营业收入的73.87%。因此,考虑其代表性及投入产出表中数据可得性,本文使用“计算机通信和其他电子设备制造业”(以下简称数字产品制造业)和“信息传输、软件和信息服务业”(以下简称数字技术应用业)来代表数字经济核心产业展开分析。

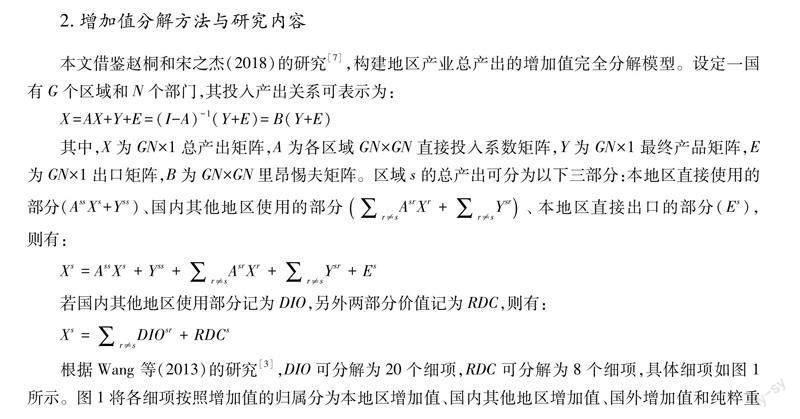

2.增加值分解方法与研究内容

根据Wang 等(2013)的研究[3],DIO可分解为20个细项,RDC可分解为8个细项,具体细项如图1所示。图1将各细项按照增加值的归属分为本地区增加值、国内其他地区增加值、国外增加值和纯粹重复计算四类。由于本地区兼具供给方和需求方两种角色,作为供给方为其他价值链参与者提供中间产品和最终产品,作为需求方从其他参与者“进口”中间产品和最终产品,因此,将本地区增加值划分为供给侧,国内其他地区增加值和国外增加值划分为需求侧。重复计算部分是国际国内分工深化中生产过程碎片化的体现,如本地区重复计算部分是指本地区反复多次流出至其他地区加工再回到本地区加工的增加值,其在流出环节会被重复计算,但能够反映地区间贸易联系的紧密度。

为便于对比分析,本文将国内划分为五个地区,即京津及北部沿海地区、东南沿海地区、中部地区、西部地区和东北地区( 京津及北部沿海地区包括北京、天津、河北、山东,东南沿海地区包括上海、江苏、浙江、福建、广东、海南,中部地区包括山西、安徽、江西、河南、湖北、湖南,西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆,东北地区包括辽宁、吉林、黑龙江。 ),构成“区内”、“区外”(国内其他地区)和“国外”三层地域范围,将地区内各省份的数据加总,进而运用上述增加值分解方法,对我国数字经济两大核心产业发展的国内国际双循环格局进行刻画。具体来讲,主要研究的内容如下:第一,分析各地区两大产业总产出(增加值)来源和去向的区域结构,总体描述我国数字经济核心产业的双循环发展情况;第二,进一步分析各地区两大产业总产出中本地增加值供给(流出)的区域分布和省外增加值需求(流入)的来源结构,探究数字经济核心产业参与国内和全球价值链在供需两端的特征;第三,分析各地区两大产业国内贸易流出产品和国际贸易出口产品价值来源的区域结构,探求数字经济核心产业参与国内和全球价值链的具体路径;第四,分析各地区两大产业的前向参与度和后向参与度,考察数字经济核心产业的国内和全球价值链参与度。

三、数字经济两大核心产业总产出的来源与去向

分析结果显示(见表1),我国数字经济两大核心产业的总产出持续增长,从2012年的10.12万亿元增至2015年的12.07万亿元,再增至2017年的15.21万亿元,5年间名义增长50.2%。其中,数字技术应用业的发展更为迅猛,增长近1.3倍。数字产品制造业的地区分布呈现出东南沿海地区独大、中部和西部地区崛起、京津及北部沿海地区和东北地区萎缩的格局,数字技术应用业的区域分布则相对均衡。

从两大产业总体来看,增加值来源结构和使用去向基本为国内国外七三开,但数字产品制造业与数字技术应用业呈现出不同特征:一是数字产品制造业进口出口基本持平,数字技术应用业进口略大于出口;二是数字产品制造业大进大出,产出来源于国外的比重、流向国外的比重明显高于数字技术应用业;三是数字产品制造业国外来源比重上升,而数字技术应用业下降,两者的出口比重均略有下降。

从双循环格局来看,数字产品制造业呈现以下态势:基本为国内国外六四开,其中,东南沿海地区表现出更明显的“大进大出”特征,其产出来自及流向国外的比重均在四成以上(国外来源和流向国外比重超过其他地区15~23个和2~16个百分点),并呈现出“东南沿海地区进口比重增加、出口比重减少,其他地区产出来自东南沿海地区的比重增加、出口比重增加”的态势;同时,参与国际循环的程度加深,各地区的国外来源比重、除东南沿海地区外的流向国外比重皆有提高。数字技术应用业则表现为:以国内为主、地区间循环更为紧密,国内其他地区来源比重、流向国内其他地区比重分别比国外来源比重、流向国外比重平均高6个、14个百分点,而且分别提高3个、8个百分点。

总的来看,中国数字经济核心产业初步形成了以国内循环为主体、国内国际循环相互促进的发展格局。数字产品制造业的国内循环主要由东南沿海地区驱动,在产业转移的推动下中西部地区与沿海地区构成更为紧密的资源联动关系;数字技术应用业的国内循环中,京津及北部沿海地区的嵌入程度较深,东南沿海地区对国内其他地区的供给和受依赖度较强。在国际循环方面,数字经济核心产业总体上已深度融入全球价值链,对国外资源投入和国际市场的依赖度较高;尤其是数字产品制造业高度依赖国外资源和市场,需要特别重视某些核心技术被“卡脖子”的问题;数字技术应用业对国外的依赖相对较小,产业安全性相对较高,但其产业基础问题也不容小觑,还需大力拓展数字技术应用业的服贸空间。

四、数字经济两大核心产业的价值供给和需求结构

1.价值供给结构

进一步基于价值供给的使用流向对总产出中归属于本省(即本省生产形成的)的增加值部分(后文称之为本地增加值)进行划分,各区域的份额如表2所示,其中,“本省”指本地增加值中被本省使用或消费的增加值占比,即将表1中的“区内”分成了本省和本地区其他省份两个区域。计算机结果显示,各地区数字经济两大核心产业的本地增加值规模显著提高(具体数值略,备索),除京津及北部沿海地区、东北地区的数字产品制造业外,都呈增长态势;本地增加值在总产出的份额基本保持在五成到六成左右,其中数字产品制造业本地增加值份额比数字技术应用业低三成,表明数字产品制造业更多参与了国内和国际价值链分工,数字技术应用业的产出则因其服务特性而更多地依赖本地增加值。

从数字经济两大核心产业本地增加值的供给流向来看,主要由本省使用,其中数字技术应用业由本省使用的比重远高于数字产品制造业。数字产品制造业本地增加值流向国内其他地区比重、出口比重分别略低于、远高于数字技术应用业,表明数字产品制造业在供给侧已较深地嵌入国际价值链,而数字技术应用业在供给侧主要嵌入国内价值链。其中,东南沿海地区数字产品制造业本地增加值流向國内省外的比重最高,其次是中部和西部地区,这三个地区数字产品制造业参与国内价值链的程度较高。

再从本地增加值的中间产品供给来看,本地增加值中有一成以上以中间产品形式流出到国内其他省份,相当于本地增加值向外流出的两成多,如果加上本地直接出口的中间产品份额(本文分解模型未能测算),本地增加值的中间产品对外供给比重会更高。相比数字产品制造业而言,数字技术应用业以中间产品形式流出的本地增加值占比较低。数字产品制造业中间产品对外供给格局与本地增加值对外供给基本相同,同样是东南沿海地区比重最高,中部和西部地区其次,凸显了这三个地区特别是东南沿海地区在国内价值链中的驱动作用。

2.价值需求结构

根据各省份数字经济两大核心产业增加值的需求来源,计算各地区流入的增加值区域结构,如表3所示。整体上看,数字产品制造业对省外增加值的需求增长了34.8%,其中中部、西部地区提高了2倍左右;中部地区的国内需求比重达到50%,而东南沿海地区只有20%,但东南沿海地区是其他地区最重要的国内需求来源地,京津及北部沿海地区、中部地区、西部地区、东北地区2017年对东南沿海地区的需求比重都在20%以上,且均比2012年有较大程度上升。数字技术应用业对省外增加值的需求量虽比不上数字产品制造业,但也由2012年的186.29亿元增加至2017年的407.59亿元,增长了118.8%,增幅巨大;同时,国内需求占比从2012年的52.2%增加至2017年的71.1%,而东南沿海地区需求占比由16.8%升至31.8%;说明数字技术应用业更多地从需求侧嵌入国内及全球价值链,而且国内循环越来越受到重视,东南沿海地区对国内价值链的主导作用也趋于增强。

五、数字经济两大核心产业参与国内和全球价值链的路径:基于流出产品的价值来源

1.国内贸易流出产品的价值来源结构

表4为各地区两大产业对国内其他地区提供(国内贸易流出)的产品中来源于区内、区外和国外的价值占比(份额)。总体上看,各地区数字产品制造业国内贸易流出产品中的国外价值份额普遍有较大提升,呈现出由“区内增加值流出为主”向“国外和区内增加值流出并重”转变的趋势,同时京津及北部沿海地区、中部地区、西部地区的区外增加值份额总体提升,说明数字产品制造业参与国际价值链的程度不断加深,国际国内价值链也进一步融合。各地区也存在明显差异,以2017年为例,东南沿海地区数字产品制造业国内贸易流出产品的价值来源中以国外增加值为主,京津及北部沿海地区为区内、区外、国外三者并重,其他地区则以区内增加值为主。可以发现,各地区特别是东南沿海地区,直接或间接从国外大量进口中间品,经生产加工后再流出到其他地区。2017年,除中部外其他地区的国外增加值份额都在三成以上,且高于区外增加值份额,尤其是东南沿海地区有近一半的增加值份额来自国外,反映出我国数字产品制造业主要通过东南沿海地区的“大进大出”融入全球价值链,产品生产及地区间产业联系对国外的依赖性较强(如高端芯片等),相对独立的国内价值链体系尚待完善。而数字技术应用业则表现出与数字产品制造业不同的特征和趋势,其国内贸易流出产品的价值来源以区内增加值为主,说明数字技术应用业主要依靠本地的增加值流出参与国内价值链。

2.出口产品的价值来源结构

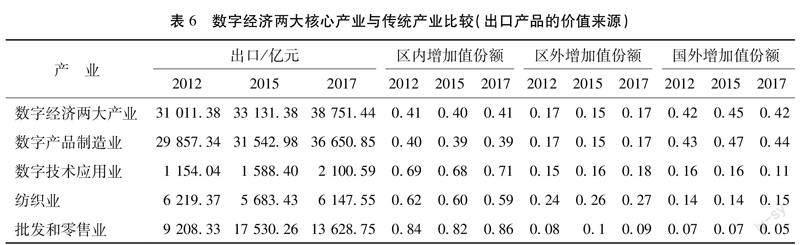

表5为各地区两大产业对国外提供(出口)的产品中来源于区内、区外和国外的价值占比(份额)。从总体来看,我国数字经济两大核心产业出口产品的价值来源呈现出国外增加值与区内增加值并重的态势,而且在五年间的变化不大,保持相对稳定。从各地区来看,除东南沿海地区以国外增加值为主之外,其他地区均是以区内增加值出口为主融入全球价值链。五年间,区内增加值出口份额除东南沿海地区和东北地区基本维持不变外,其他地区呈下降趋势;中部、西部地区的国外和区外增加值份额呈上升趋势,东南沿海地区的区外增加值份额逐渐减小,京津及北部沿海地区国外和区外增加值出现此消彼长态势,东北地区融入全球价值链的路径基本不变。这些都说明,各地区数字经济核心产业会基于自身优势不断调整融入全球价值链的方式。进一步根据各省份数字产品制造业和数字技术应用业参与全球价值链的情况(限于篇幅,计算结果略,备索),总体上看,沿海省份在立足自身较好的数字经济核心产业发展基础,更加注重国际循环,充分利用区位优势积极融入全球价值链,而中西部省份则更倚重国内循环,积极利用本地生产要素实现出口增加值增长。

选取纺织业、批发零售业两个传统产业与数字经济核心产业进行横向比较。由表6可知,数字经济两大核心产业的出口规模逐年递增,其中数字技术应用业的出口值虽然不高,但也稳步提升,而其他产业的出口规模存在起伏波动,这说明,相较传统产业,数字经济核心产业已成为我国外向型经济的重要组成部分,与全球价值链的联系非常紧密。再从出口产品的增加值来源看,数字经济核心产业整体上是以国际专业化分工(国外增加值份额)和本地增加值出口(区内增加值份额)并重的方式参与全球价值链,且参与路径相对稳定。纺织业、批发零售产业则主要是通过利用本地生产要素以本地增加值出口为主来融入全球价值链,对本地生产要素依赖较大,国际分工程度不高。总之,相比纺织、批发零售等传统产业,数字经济核心产业中的全球价值链参与更加深入。

六、数字经济两大核心产业的国内和全球价值链参与度:基于产业前向后向联系

参考借鉴Koopman等(2010)的全球价值链参与度计算方法[17],本文定义一个地区在国内分工中的参与度(包括前向参与度和后向参与度),用来反映该地区产业在国内分工体系中的地位:前向参与度为地区向国内其他地区流出的产品中有多少比例是本地向国内贡献的用于继续加工的中间品;后向参与度为地区向国内其他地区流出的产品中有多少比例是本地采购自其他地区或国外的中间品,进一步将后向参与度分解为国内和国外两个部分(即采购自国内其他地区的中间品和来自国外的中间品)。如果一地区前向参与度高于后向参与度,说明其数字经济核心产业处于上游位置;如果一地区的后向参与度很高,则其数字经济核心产业处于下游位置。

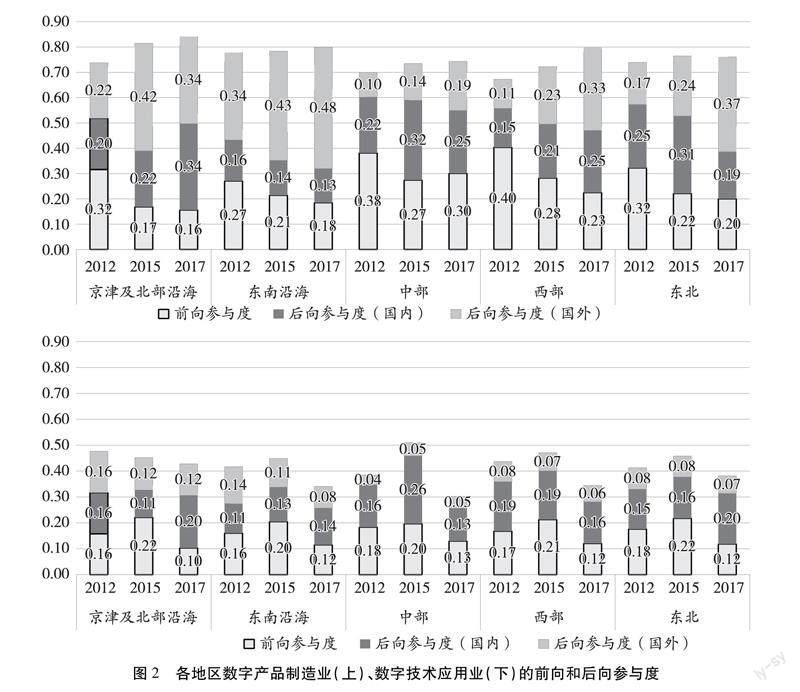

各地区数字经济两大核心产业的前向和后向参与度见图2。各地区数字产品制造业国内分工参与度(平均七到八成)远高于数字技术应用业(平均四成左右),说明数字产品制造业的国内分工程度更高,各地向外提供的更多是用于继续加工的中间品,而数字技术应用业提供的更多是最终消费品。五年间各地区数字产品制造业国内分工参与度均有所提升,数字技术应用业则均有下降,表明数字产品制造业国内分工进一步深化,而数字技术应用业的地区内分工相对地区间分工更加紧密,对区外的最终品供给比重提升。各地区数字产品制造业国内分工参与度相差不大,而数字技术应用业各地区参与度差距相对较大。

从前向参与度和后向参与度的比较来看,不管是数字产品制造业还是数字技术应用业,各地区(除2012年中部和西部地区的数字产品制造业外)的前向参与度均小于后向参与度,说明数字经济两大核心产业更多是通过外部(国内其他地区或国外)市场获取原材料与中间品,经本地生产加工后再以中间品或终端消费品形式进入国内其他地区市场。再比较后向参与度的国内部分与国外部分,2017年各地区(除中部外)数字产品制造业的国外部分均不同程度地大于国内部分,特别是东南沿海地区,表明我国数字产品制造业的国内价值链已深度嵌入全球价值链,大部分地区更依赖国外提供的中间品,国内分工体系中全球价值链的地位分别超过本地区价值链和国内其他地区价值链,在东南沿海地区甚至超过国内价值链。与数字产品制造业不同,2017年各地区数字技术应用业的前向参与度、后向参与度国内部分均大于后向参与度国外部分(除京津及北部沿海地区前向參与度小于后向参与度国外部分外),且各地区前向参与度都比后向参与度国内部分小(中部持平),说明数字技术应用业的国内分工更多地由国内价值驱动。

从前向参与度和后向参与度的变化来看,2012—2017年,各地区数字产品制造业前向参与度都在下降,而后向参与度均在上升。其中,后向参与度国外部分各地都上升,国内部分东南沿海地区下降,京津及北部沿海地区、中部地区、西部地区上升。结合前文所述,这种变化可以理解为:我国数字产品制造业参与国际循环程度更深,各地区(特别是东南沿海地区)直接或间接从国外大量进口中间品,经生产加工后再流出到其他地区的生产过程中;国际循环促进了国内循环,在后向参与度国外部分提升的同时,大部分地区的后向参与度国内部分也在提升,国际国内价值链进一步融合。各地区数字技术应用业的前向参与度下降,后向参与度东南沿海地区、中部地区、西部地区下降而京津及北部沿海地区持平;各地区后向参与度国外部分下降(中部持平),东南沿海地区、京津及北部沿海地区后向参与度国内部分上升。可见,数字技术应用业对国外的依赖程度有所减轻,更多地利用了国内其他地区的资源。

可用各地区前向和后向参与之和占全国前向和后向参与之和的比重来反映其在国内分工体系中的重要性。如图3所示,数字产品制造业的国内分工呈现东南沿海地区绝对主导的格局,东南沿海地区的参与比重不但最高,而且不断提升,2017年占到全国的八成;京津及北部沿海地区的参与比重在2012年位居第二,但持续下降,被中部和西部地区超过;东北地区的参与比重最低,几乎可忽略不计。数字技术应用业的国内分工相对均衡,东南沿海地区参与比重最高,2017年占到四成;京津及北部沿海地区参与比重提升最快,2017年达三成以上;西部地区由2012年的三成下降到2017年的近两成,东北地区降到2%,而中部地区提高到7%。

各地区流出的中间品经国内产业链各生产环节后,其价值最终由国内使用或出口到国外,从这个角度可将各地区国内分工参与度细分为国内价值链参与度(国内产品)和全球价值链参与度(出口产品),分别反映其在国内产品生产、出口产品生产中的国内分工参与度。如图4所示,我国数字产品制造业在双重价值链中呈现出以下特征:第一,各地区数字产品制造业的全球价值链参与度、国内价值链参与度此消彼长,前者下降,后者提升,由全球价值链参与度高于国内价值链参与度转变为国内价值链参与度高于全球价值链参与度。第二,各地区国内价值链的前向参与度、后向参与度的国内和国外部分都在提升,而且后向参与度国外部分的提升相对更大;除东南沿海地区外,各地区全球价值链后向参与度国外部分也在提升。第三,从区分国内、国外产品的角度,将前向参与度与后向参与度国内部分合并得到国内参与度,再与后向参与度国外部分比较,结果发现,各地区全球价值链和国内价值链(除东南沿海外)的国内参与度均高于后向参与度国外部分,其中全球价值链国内参与度相对优势更大。结合第一和第二两点可知,国内数字制造产业链的产品生产正在发生由出口导向向国内大市场的转变,同时国内循环中的全球价值嵌入程度也更加深入,畅通的国际产业链循环促进了国内循环的提升。第三点则说明,各地区在通过国内分工参与国内价值链(除东南沿海地区)和全球价值链过程中,国内产品相比国外产品处于上游位置,而东南沿海地区的国内产品在国内价值链中处于下游位置,考虑其体量占比,总体上我国数字产品制造业国内分工中的国内产品处于相对下游位置。

综合以上,结合我国数字产品制造业、数字技术应用业直接出口的全球价值链参与情况(见表6),可以得出以下结论:2012—2017年,我国数字产品制造业的国内价值链中已深度嵌入全球价值链,畅通的国际产业链循环促进了国内循环发展,且产品生产由出口导向转向国内大市场;同时,数字产品制造业的国内分工水平提升(国内循环升级)也促进其全球价值链的深度参与(国际循环优化),国内生产中的后向参与度国外部分提高,出口和国际分工保持高位水平。但也应注意,上述的双循环良好发展是在稳定的全球产业链供应链环境下实现的,总体上我国数字产品制造业仍处于相对下游位置,在国际风险冲击下产业链安全问题日益凸显。特别是芯片等关键领域的“卡脖子”导致我国数字产品制造业供应链面临受制于人的脆弱性,亟待加速提高数字经济产业链供应链的韧性和稳定性。

七、結论与启示

本文分析发现:(1)总体上我国数字经济核心产业初步形成了以国内循环为主体、国内国际双循环相互促进的发展格局。其中,数字产品制造业高度依赖国外资源和市场,需要特别重视某些核心技术被“卡脖子”问题,数字技术应用业对国外的依赖相对较小。(2)数字产品制造业国内分工程度较高,参与国际循环程度不断加深,东南沿海地区是各地区数字产品制造业最重要的国内需求来源地,国内价值链主要通过东南沿海地区的“大进大出”融入全球价值链,相对独立性尚待提高;数字技术应用业主要依靠本地增加值流出参与国内价值链,国内循环越来越受到重视。(3)数字产品制造业主要依靠国际专业化分工和本地增加值出口融入全球价值链,数字技术应用业主要依靠本地增加值出口参与全球价值链。(4)畅通的国际产业链循环促进了数字产品制造业国内循环升级,国内分工水平提升也促进了其全球价值链的深度参与;但总体上我国数字产品制造业仍处于相对下游位置,需直面供应链脆弱问题,加速构建安全稳定的高水平产业链供应链。

上述结论具有重要的政策内涵:第一,在国内大循环的基础上,开拓创新,掌握关键核心技术,针对产业链薄弱环节、缺失环节、断链环节进行“强链”“补链”“延链”,努力构建我国数字经济核心产业生产与流通的国内国际大循环,提升出口本地增加值率,在全球价值链中力争“上游”,提升产业全球竞争力。第二,数字经济核心产业融入全球价值链较深的地区,特别是“两头在外、大进大出”的企业及地区,应密切关注国际政治经济形势和环境变化,提高风险意识,注重国内市场,合理利用国内和国外两类生产要素,以国内循环为主体,避免过于依赖国外市场和资源。第三,继续深化国内各地区数字经济核心产业之间的生产与贸易联系,找准区域功能定位,促进上下游加强产业协同,增强产业链深度融合水平,缩小地区间数字经济发展差距。通过建设全国统一大市场、畅通国内大循环,充分利用国内国际两个市场、两种资源的优势,充分发挥市场在资源配置中的决定性作用,将发达地区的技术、市场及产业等优势与欠发达地区的资源禀赋、环境等优势有效结合,促进生产、分配、流通、消费各个环节高效贯通,构建协同联动的数字经济发展新机制。东部地区拥有良好的数字经济发展基础优势,应着力提升数字技术创新应用水平,推进重点领域数字产业发展;中部地区应凭借自身资源和区位优势,以数字化转型促进制造业与服务业融合发展,带动地区传统产业转型升级;西部地区要立足于低成本优势和资源禀赋条件,加大新型基础设施投入力度,积极实施“东数西算”工程,引导数据中心向西部资源丰富地区聚集,夯实传统产业数字化转型基础支撑。第四,努力推进产业智能化改造和数字化转型,促进制造业与互联网融合发展,推动数字经济技术创新。同时,要加强技术、人才、资金、基础设施与公共服务等方面的政策支持,优化金融支持、税收激励、网络安全等方面的体制机制,搭建高水平数字经济服务平台,鼓励和支持数字经济企业成长,营造促进数字经济发展的良好环境。

本文研究还存在较大的改进空间,比如:在分析产业前后向联系时,由于世界投入产出表与中国区域间投入产出表的行业分类标准不同,无法区分出本文所研究的数字经济核心产业,因此未将两表结合构建嵌入型投入产出表,从而未能准确度量各地区参与国际分工情况;此外,所用数据只有2012年、2015年和2017年,难以反映双循环发展格局的长期动态。随着相关数据的完善和开放,今后的研究可在上述两方面进一步完善和深化。

参考文献:

[1]HUMMELS D L,ISHII J,YI K M. The nature and growth of vertical specialization in world trade[J]. Journal of International Economics,2001,54(1):75-96.

[2] KOOPMAN R.WANG Z,WEI S J.Tracing value-added and double counting in gross exports[J]. American Economic Review, 2014,104( 2):459-494.

[3] WANG Z,WEI S J,ZHU K.Quantifying international production sharing at the bilateral and sector levels[R]. NBER Working Paper,2013,No.19677.

[4] 平新乔.产业内贸易理论与中美贸易关系[J].国际经济评论,2005(5):12-14.

[5] 程大中.中国参与全球价值链分工的程度及演变趋势——基于跨国投入—产出分析[J].经济研究,2015,50(9):4-16+99.

[6] 苏庆义.中国省级出口的增加值分解及其应用[J].经济研究,2016,51(1):84-98+113.

[7] 赵桐,宋之杰.中国装备制造业的双重价值链分工——基于区域总产出增加值完全分解模型[J].国际贸易问题,2018(11):74-89.

[8] 冯晓华,骆哲翀.基于省级—产业出口增加值分解方法的全球价值链参与路径测度[J].统计与决策,2019,35(16):115-119.

[9] 谢锐,王振国,陈湘杰.中国省级出口国内增加值及其变动机制研究[J].管理科学学报,2021,24(1):89-108.

[10]何雅兴,马丹.区域垂直专业化分工与出口产品竞争力提升——基于区域贸易增加值分解的新视角[J].统计研究,2022,39(5):3-22.

[11]华德亚,刘民政.省域经济双循环的结构演变及其增长效应——基于IRIOT-MRIO表的双元四循环分解[J].西部论坛,2022,32(6):64-81.

[12]許宪春,张美慧.数字经济增加值测算问题研究综述[J].计量经济学报,2022,2(1):19-31.

[13]蔡跃洲,牛新星.中国数字经济增加值规模测算及结构分析[J].中国社会科学,2021(11):4-30+204.

[14]鲜祖德,王天琪.中国数字经济核心产业规模测算与预测[J].统计研究,2022,39(1):4-14.

[15]张亚斌,马莉莉.中国数字服务贸易:价值构成、分工演进及决定因素——基于增加值视角的实证研究[J].福建论坛(人文社会科学版),2022(1):33-46.

[16]万科,刘耀彬.电子信息产业国内价值链省域比较优势测度及空间差异研究[J].科技进步与对策,2022,39(9):53-63.

[17]KOOPMAN R,POWERS W M,WANG Z,et al. Give credit where credit is due: tracing value added in global production chains[R]. NBER Working Paper,2010,No.16426.

Dual Circulation Development Pattern of Chinas Digital Economy Core Industries: Based on Domestic and Global Value Chains

ZHANG Jun-chao1, YANG Wen-yu2

(1. Shenzhen Statistical Data Management Center, Shenzhen 518031, Guangdong, China; 2. School of Economics and Management, Xian University of Post and Telecommunications, Xian 710061, Shaanxi, China)

Abstract: The digital economy has been deeply embedded in various fields of Chinas economic, social, and industrial development, and building a new dual circulation development pattern of Chinas digital economy is bound to form a stable domestic and international industrial chain value chain system. However, existing research has paid little attention to the value chain of the digital economy industry, especially the lack of research on the influence and constraints between domestic and global circulations in Chinas digital economy industry.Based on the full decomposition model of regional gross output, this paper conducts research on the double-loop development pattern of Chinas digital economy core industries on the basis of value chain theory, and finds that Chinas digital economy core industries have initially formed a dual circulation development pattern. The digital manufacturing industry in China has a higher degree of domestic region division and a deeper degree of participation in the international cycle. The domestic value chain is mainly driven by the southeast coastal region, and it is integrated into the global value chains (GVCs) through “big in and big out”. The national value chains (NVCs) on the whole are still in a relatively “downstream” position, and the relative independence of the industrial chain has yet to be improved. The digital application industry in China mainly relies on domestic value-added outflow and foreign vertical specialization to participate in NVCs and GVCs. The smooth international industry chain cycle promotes the domestic cycle level of Chinas digital product manufacturing industry. At the same time, Chinas digital product manufacturing industry continues to deepen its participation in the international cycle, but the security of the industry chain faces the negative impact of “decoupling and breaking the chain”, and the resilience and stability of the industry chain supply chain need to be accelerated. Compared with the existing literature, the research in this paper mainly expands on the following two aspects: firstly, it initially constructs a framework for the analysis of industrial value chains reflecting the overall pattern, domestic value chains, global value chains, and backward and forward industrial linkages, etc. The framework proposes indicators such as the domestic value chain participation path and the degree of the domestic division of labour participation. Secondly, the CEADS inter-regional input-output table is used to carry out a complete decomposition of total output value added, which provides a data basis for analyzing the value chain pattern of the core industries of Chinas digital economy.This paper systematically analyses the double-loop development pattern of Chinas digital economy core industries, which is essential for a correct understanding of the way Chinas digital economy core industries participate in domestic and global value chains, for regions to make better use of the two markets and two resources, for deepening the production and trade links between the digital economy core industries in various domestic regions, and for effectively strengthening the strength and value chain of Chinas digital economy core industries in the global industrial chain. It also provides a reference basis for Chinas digital economy core industries to effectively enhance their strength and influence in the global industry value chain.

Key words: digital economy core industries; domestic value chains; global value chains; new development pattern; dual circulation; manufacturing of digital products; the application of digital technology

CLC number:F233;F120.3 Document code:A Article ID:1674-8131()0-0032-18

(编辑:刘仁芳)

收稿日期:2023-02-24;修回日期:2023-04-29

作者简介:张军超(1976),男,湖北仙桃人;副研究员,博士,博士后,主要从事区域经济学研究;

杨文宇(1972),通信作者,男,湖南株洲人;讲师,博士,主要从事区域经济学研究。

猜你喜欢

社会科学战线(2022年8期)2022-10-25 03:18:24

江苏安全生产(2022年1期)2022-03-09 06:24:52

玩具世界(2020年5期)2021-01-14 01:40:48

紫光阁(2020年10期)2020-12-09 09:15:19

当代世界(2020年11期)2020-12-09 09:10:06

人民周刊(2020年21期)2020-12-03 13:56:30

人民论坛(2020年32期)2020-11-28 12:38:44

房地产导刊(2020年9期)2020-10-28 08:37:14

现代商贸工业(2016年27期)2016-12-26 08:56:21

科教导刊·电子版(2016年26期)2016-11-21 09:19:53