渠道与产品:多元化经营如何提升农村商业银行经营绩效

2023-07-29 01:15:54刘岳平李逸飞

重庆工商大学学报(西部论坛) 2023年3期

刘岳平 李逸飞

摘 要:随着金融科技和数字经济的发展,以渠道多元化和产品多元化为核心的多元化经营不仅成为商业银行竞争优势的重要来源,也是改善经营绩效的有效路径。以广东省75家农村商业银行为样本,采用 2013—2021年季度面板数据的分析表明:渠道多元化促进了农村商业银行的经营绩效增长,并能抑制经营绩效波动,这种经营绩效提升效应对发展水平较高的农村商业银行和非县域农村商业银行更为显著;产品多元化对渠道多元化影响经营绩效具有调节作用,其中贷款产品多元化发挥正向调节作用(对渠道多元化促进经营绩效增长和抑制经营绩效波动均有强化作用),而存款产品多元化总体上发挥负向调节作用(对渠道多元化促进经营绩效增长的调节作用不显著,弱化渠道多元化对经营绩效波动的抑制作用);渠道多元化可以通过增加客户忠诚度、提高竞争防御能力两条路径来抑制经营绩效波动,产品多元化对该中介机制具有调节作用,其中贷款产品多元化发挥“正—正”的正向调节作用,存款产品多元化发挥“正—负”的负向调节作用。农村商业银行应采取渠道多元化和产品多元化“双轮”驱动策略,通过渠道与产品的有效配置协同促进经营绩效提升。

关键词:农村商业银行;多元化经营;渠道多元化;产品多元化;经营绩效;绩效波动

中图分类号:F830.33文献标志码:A文章编号:1674-8131()0-0108-17

引用格式:劉岳平,李逸飞.渠道与产品:多元化经营如何提升农村商业银行经营绩效[J].西部论坛,2023,33(3):108-124.

LIU Yue-ping, LI Yi-fei. Channel and product: How does the diversification management improve the performance of rural commercial banks?[J]. West Forum, 2023, 33(3):108-124.

一、引言

党的二十大报告提出,要完善农业支持保护制度,健全农村金融服务体系。作为农村金融主力军的农村商业银行,在健全农村金融服务体系中发挥着重要作用。实现经营绩效稳健可持续增长,是农村商业银行助力健全农村金融服务体系的前提。近年来,面对金融科技公司跨界竞争和大型银行降维竞争以及客户流失的挑战,农村商业银行积极构建线上线下相结合的多渠道服务体系,为客户提供多样化产品供给以满足客户个性化需求。那么,农村商业银行的多元化经营是否促进了其经营绩效的稳定增长?目前还缺乏相关经验证据。

国内已有文献对农村商业银行经营绩效的影响因素分析,在实证上主要是从股权结构(周月书 等,2016)[1]、多元化收入和市场势力(田雅群 等,2017)[2]、网点地理和人口密度及资产和员工规模(蒋远胜 等,2018)[3]、农村经济和居民生活水平及农村生产风险(贾蕊蕊 等,2018)[4]、利率市场化(唐玺年 等,2019)[5]、涉农贷款(王伟 等,2019)[6]、建设用地指标(董晓林 等,2021)[7]、资本监管(梁伟森 等,2022)[8]、农户信用评级(张宁 等,2022)[9]等方面展开,还没有专门针对多元化经营影响农村商业银行经营绩效的经验分析。同时,虽然不少文献探讨了多元化经营对商业银行经营绩效的影响,但其大多基于收入指标来衡量商业银行的多元化经营水平,比如采用利息净收入、手续费及佣金净收入、投资收益和其他业务收入等不同收入的数据来研究多元化经营对商业银行经营绩效的影响(吴晓云 等,2016;张海军,2018;宋汇玄 等,2018;李宁果,2021)[10-13],或者以非利息收入占总收入比重来反映多元化经营程度(尚妍 等,2016;Addai et al,2022;Alouane et al,2022)[14-16]。

总体来看,现有关于农村商业银行经营绩效影响因素的实证研究鲜有涉及多元化经营,而关于多元化经营对商业银行经营绩效的影响则主要是从多元化经营结果(收入多元化)的角度进行经验分析。事实上,商业银行的多元化经营在过程(行为)上主要体现为渠道多元化和产品多元化。商业银行基于市场需求开发运营渠道和产品,而利息收入和非利息收入是渠道和产品运营的结果。也就是说,渠道和产品的多元化决定了利息收入和非利息收入的多元化,进而影响商业银行的经营绩效。因此,从多元化经营过程的角度,探究渠道和产品多元化对商业银行经营绩效的影响及其机制具有重要研究价值和实践指导意义,然而这方面的研究还十分匮乏。有鉴于此,本文在已有研究的基础上,从渠道多元化和产品多元化的角度探究多元化经营怎样提升农村商业的经营绩效,并采用2013—2021年广东省75家农村商业银行的季度数据进行实证检验。

与现有文献相比,本文的边际贡献主要体现在以下三点:第一,探讨了农村商业银行渠道和产品多元化对其经营绩效增长和波动的影响,揭示了渠道多元化促进经营绩效增长、抑制经营绩效波动的积极作用以及产品多元化在其中发挥的调节效应,认为农村商业银行同时采取渠道多元化和产品多元化策略比单独采取其中一种策略能取得更佳的经营绩效。第二,分析了客户忠诚度和竞争防御能力在渠道多元化抑制农村商业银行经营绩效波动过程中的中介效应,并进一步检验了产品多元化对该中介效应的调节作用,认为渠道多元化、产品多元化相结合的经营模式是农村商业银行风险管理的一种有效策略。第三,当前鲜有从渠道多元化和产品多元化视角研究商业银行经营绩效影响因素的文献,本文深化和丰富了关于商业银行经营绩效的影响因素研究以及商业银行多元化经营的经济效果研究。

二、理论分析与研究假说

商业银行的基本功能是为客户提供金融服务,只有满足了客户需求才能取得相应的经营绩效。随着经济社会的发展,现代经济系统的主体多元化、结构复杂化、运行多变化趋势显著,客户的金融服务需求也不断增长并日益多样化。在以客户为中心的经营理念下,商业银行需要开发新的产品以满足客户的个性化、多样化需求;开发出新产品后,还需要通过恰当的渠道将其提供给目标客户,客户也需要通过相应的渠道才能获得想要的金融服务。尤其是随着新一代信息技术与银行业务的深度融合,商业银行通过开发线上线下相结合的渠道体系,更好更有效地为客户提供了多样化产品和服务,客户对渠道的选择和使用也呈现多样化趋势。可见,在商业银行的多元化经营中,产品是基础,渠道是关键,客户是核心,其中起决定性作用的是渠道。渠道是连接产品和客户的关键路径,渠道不通畅,产品和客户将无法建立有效的联系。同时,考虑到商业银行的经营绩效改善不仅体现在增长性上,还体现在稳定性上,本文研究的主体内容包括以下两个方面:一是农村商业银行渠道多元化对其经营绩效增长和经营绩效波动的影响,二是产品多元化在其中发挥的调节作用。

1.渠道多元化与农村商业银行经营绩效

(1)渠道多元化对农村商业银行经营绩效增长的促进作用

渠道是连接农村商业银行和客户的桥梁。农村商业银行向客户提供的产品和服务都是通过相应的渠道来完成的,客户也要通过相应的渠道来获得农村商业银行的产品和服务。不同客户对渠道需求的偏好不同,特别是随着互联网对生产生活的渗透不断深入,客户已经习惯线上线下多渠道消费,对线上线下相结合的多渠道服务诉求越来越强烈(Bilgicer,2014)[17]。农村商业银行提供多元化渠道,既可以满足不同客户对渠道的需求偏好,又可以拓展市场范围。

第一,农村商业银行渠道多元化有利于拓展市场空间范围,开发新的客户群体,进而增加收入,提高经营绩效。与其他类型商业银行不同,监管政策对农村商业银行的业务经营有明确的要求,即“原则上机构不出县(区)、业务不跨县(区)”( 2019年1月,中国银保监会办公厅印发《关于推进农村商业银行坚守定位 强化治理 提升金融服务能力的意见》(银保监办发〔2019〕5号),对县域农村商业银行业务经营范围做了明确规定。)。也就是说,农村商业银行的业务经营主要在本縣域地理空间范围内,但监管政策并没有限定农村商业银行通过互联网技术拓展经营业务的地理空间范围。因此,农村商业银行可借助互联网技术构建线上渠道,并与线下渠道相结合,形成多元化渠道体系,以拓展业务经营空间范围,进而扩大市场份额和覆盖率,实现经营绩效增长。

第二,农村商业银行渠道多元化既能满足不同客户对不同渠道的需求偏好,又能为客户提供多样化的服务渠道,进而提高客户满意度和经营绩效。农村商业银行要服务不同类型的客户群体,不同客户群体对渠道的需求偏好不一,因而提供多元化渠道可以满足不同客户的需求偏好。例如,基于金融科技的线上自助服务渠道全天候可用,没有时空限制,可以满足青年客户的需求;而对于不适应线上自助服务渠道的老年客户,则可以通过线下渠道提供产品和服务。同时,农村商业银行渠道多元化既有利于新产品和服务快速推向市场,又能保证客户在所有渠道享受同样的服务,客户可以使用多渠道来更好地购买产品和服务,进而提高客户满意度,而客户满意度提高则会促进经营绩效增长(胡丽萍,2015)[18]。

由此提出假说1:渠道多元化会促进农村商业银行经营绩效增长。

(2)渠道多元化对农村商业银行经营绩效波动的抑制作用

第一,农村商业银行经营渠道多元化可以通过增加客户忠诚度来减少客户流失,从而抑制经营绩效波动。多渠道意味着更多的服务方式,能为顾客提供更丰富的体验,进而能显著提高客户的忠诚度(Neslin et al,2009)[19],而客户忠诚度的提升会减少客户流失,降低经营绩效波动。与其他类型商业银行不同,农村商业银行的物理网点深入到县城社区和乡村,在县城社区和乡镇村组都设有金融服务站,在地理位置上更接近客户,已经形成了“点多、面广、人员熟”的优势,并深度嵌入县城社区和乡村地区的“熟人社会”网络中。物理网点与线上渠道相结合的方式可以更好地为现有客户提供多样化服务,能满足县城社区和农村地区日益增长的金融服务需求,而且服务质量和效率更高,避免客户在物理网点排队办理业务时间过长,进而提高客户满意度。农村商业银行服务质量和满意度的提高可以提高顾客忠诚度(贾瑞跃 等,2013)[20],进而减少客户流失,抑制经营绩效波动。

第二,农村商业银行在物理网点基础上增加线上渠道形成多元化渠道体系,是一种防御性竞争策略,可以保护市场份额,避免经营绩效波动。在新一代信息技术支撑下,线上渠道迅速普及。作为一种战略需要,企业会推出基于互联网的线上服务渠道,以避免在竞争中处于劣势(Goh et al,2013)[21]。对农村商业银行来说,在县域范围直接面临来自其他商业银行的竞争,随着竞争者线上渠道的推广速度越来越快,其也会把扩张线上渠道作为防御性竞争策略,并利用线上渠道来保护市场份额,从而缓冲市场竞争带来的利润冲击,抑制经营绩效波动。例如,作为防御性竞争策略,农村商业银行推出线上移动支付渠道,一定程度上是对同一地理范围内的同业机构推出类似业务的回应(张艳 等,2020)[22]。

由此提出假说2:渠道多元化会抑制农村商业银行经营绩效波动。

(3)渠道多元化影响农村商业银行经营绩效的异质性

渠道多元化对农村商业银行经营绩效的提升效应可能因银行自身的发展状况以及所处地域的不同而存在差异。我国的农村商业银行发展具有很强的地方性,并受到当地资源条件和经济发展水平的影响,在发展模式和水平上存在明显的差别。而不同发展水平的农村商业银行在接受多元化渠道的意愿和经营多元化渠道的适应性及能力等方面的差距明显,这会导致渠道多元化产生的经营绩效提升效应的大小不同。在新渠道刚出现时,往往是发展水平较高的农村商业银行会率先推行,而大多数发展水平较低的农村商业银行会采取观望策略;一旦先行银行利用新渠道取得积极的成效,其他的农村商业银行则会进行效仿和跟随。在这个过程中,先行开展多元化渠道经营的银行抢占了先机,并积累了丰富的经验,再加上其经营能力强、客户规模大,在循环积累效应的作用下,渠道多元化对其经营绩效的提升效应会更强。

再从农村商业银行所处的地域来看,受所在县域的经济发展水平的影响,不同地域的农村商业银行在资产规模、经营能力、客户规模、市场开拓能力等方面均存在显著差异。例如,地级市市区的农村商业银行、经济发达县域的农村商业银行,资产规模、经营能力、客户规模等往往优于县域农村商业银行和经济欠发达县域的农村商业银行,经营多元化渠道的能力和适应性较强,利用多元化渠道开拓市场的意愿也更强烈。而县域农村商业银行和经济欠发达县域的农村商业银行,往往会因自身规模和经营能力的制约而采取观望和跟随策略。因此,如果将我国的农村商业银行分为县域农村商业银行和非县域农村商业银行两类,那么渠道多元化对非县域农村商业银行经营绩效的提升效应可能更强。

由此提出假说3:渠道多元化的经营绩效提升效应表现出对发展水平较高的农村商业银行、非县域商业银行更强的异质性。

2.产品多元化对渠道多元化影响农村商业银行经营绩效的调节作用

如前文所述,渠道是连接产品和客户的路径,渠道畅通后,还需要通过产品将客户与农村商业银行联系起来,才能产生经济效益。多元化渠道的作用在于增加产品信息展示概率,客户与产品的接触点也更多,有更多的机会获得产品信息,进而增进客户对产品的了解(Neslin et al,2006)[23]。使用多渠道的客户比使用单一渠道的客户购买的产品数量更多(Neslin et al,2009)[19],购买次数和平均购买金额也会增加(Montaguti et al,2016)[24]。上述多元化渠道的作用要在农村商业银行提供多元化产品时才能体现,因此,产品多元化可以调节渠道多元化对经营绩效的影响。

对农村商业银行来说,在通过不同渠道触达更多的细分客户群体时,由于不同客户群体对产品需求的偏好不同,提供多元化产品将让多元化渠道的作用更加有效。例如,农村商业银行营销人员通过电话、微信、移动背夹等渠道向客户营销存、贷款产品,并邀请客户到实体网点办理业务时,可以向客户营销理财等多种产品,并引导客户利用手机银行办理业务,让多渠道接触同一客户,实现不同渠道间的互补协同效应。另外,农村商业银行提供的多元化渠道体系如果能让客户更方便地获得所希望的产品和服务,会让客户的体验更佳,客户的认可度、稳定性和依赖性也将增强。然而,不同于非银行企业,农村商业银行提供的产品既可能产生收益、提升经营绩效,也可能产生成本、降低经营绩效。贷款产品可以提升经营绩效,而存款产品可能因利息支出而降低经营绩效。因此,不同类型产品对农村商业银行经营绩效的影响不同,不同类型的产品多元化对渠道多元化影响经营绩效的调节效应也不同。

具体来看:贷款业务是农村商业银行的主要收入来源,但要靠存款来获得资金以维持贷款业务;而存款业务需要成本支出,其中利息支出是主要成本。从盈利增长角度来看,发放贷款对盈利增加具有正向贡献,而存款的利息支出对盈利增加产生负向作用;从利润波动的角度来看,拥有稳定的资金流入对于农村商业银行的业务发展至关重要。贷款产品多元化使农村商业银行能够更充分发挥渠道多元化的盈利潜力。相比之下,存款产品的客户往往对利率很敏感,特别是当客户可以频繁转移存款到提供更高利率的金融机构时,会增强农村商业银行盈利的不稳定性。增加存款客户忠诚度的方法除了通过多种渠道向他们提供多种存款产品外,还需要提高存款产品的利率,但利率的提高又会影响盈利能力。随着金融科技在银行业务中应用广度和深度的不断加强,客户在各种金融机构之间转换存款的成本几乎为零,一旦农村商业银行有高利率存款产品,客户可能很快把在其他金融机构的存款通过线上渠道转移到农村商业银行,反之亦然。因此,当多元化渠道配置与贷款产品多元化供给相互作用时,会进一步促进农村商业银行经营绩效增长并抑制经营绩效波动;当多元化渠道配置与存款产品多元化供给相互作用时,不但不会促进农村商业银行经营绩效增长,还会可能加大经营绩效的波动性。

由此提出假说4:产品多元化在渠道多元化促进农村商业银行经营绩效提升中具有调节作用,其中,贷款产品多元化发挥正向调节作用,存款产品多元化发挥负向调节作用。

三、实证研究设计

1. 基准模型构建

为检验渠道多元化对农村商业银行经营绩效的影响,设定基准模型如式(1)所示:

其中,下标i表示农村商业银行,t表示季度,αi为个体固定效应,θt为时间固定效应,εi,t为残差项。

被解释变量(yi,t)为经营绩效。借鉴魏成龙和刘建莉(2007)、熊健等(2021)的方法[25-26],本文选用两个指标分别反映农村商业银行的经营绩效增长和波动:一是“总资产收益率”,采用“季度末净利润与平均资产总额的比值”来衡量;二是“总资产收益率波动”,采用季度内总资产收益率的标准差来衡量。

在稳健性检验中,用“净资产收益率”和“净资产收益率波动”分别代替“总资产收益率”和“总资产收益率波动”。

核心解释变量(xi,t)为渠道多元化程度。根据广东省农村商业银行实际情况,主要包括B(物理网点)、A(智能设备)、M(手机银行)、O(网上银行)和Y(移动支付渠道)五种渠道。虽然有大量可能的渠道配置可供农村商业银行选择,但最常选择的渠道配置类型主要有B(物理网点)、BAMO(物理网点、智能设备、网上银行、手机银行等四种渠道配置)和BAMOY(物理网点、智能设备、网上银行、手机银行、移动支付渠道等五种渠道配置)。基于此,设置3个虚拟变量:一是“五渠道配置”(采用BAMOY配置的赋值为1,否则赋值为0,代表最多样化的渠道配置),二是“四渠道配置”(采用BAMO配置的赋值为1,否则赋值为0),三是“其他多渠道配置”(采用其他类型多渠道配置的赋值为1,否则赋值为0)。此外,在穩健性检验中,借鉴张艳和刘岳平(2020)的方法[22],使用“电子交易替代率”(电子银行业务笔数与总业务笔数之比)来进行替代。

借鉴已有研究熊健等(2021)、金洪飞等(2020)的研究[26-27],选取以下控制变量(coni,t):一是“资产规模”,采用季度末总资产规模的自然对数来衡量;二是“银行改制”,为是否改制的虚拟变量,若由农村信用社改制为农村商业银行赋值为1,未改制则赋值为0;三是“存贷比”,采用总贷款余额与总存款余额之比来衡量;四是“风险偏好”,采用资本资产比率来衡量;五是“营销强度”,采用营销及产品促销花费与利息和非利息收入之比来衡量;六是“经济发展水平”,采用样本所在县区季度GDP增长率的自然对数来衡量。

2. 调节效应模型构建

为检验产品多元化对渠道多元化影响农村商业银行经营绩效的调节作用,构建调节效应模型如式(2)所示:

pi表示第i類贷款(存款)占贷款(存款)总额的份额。

3.样本选取与数据处理

本文以广东省农信联社大集中系统的75家农村商业银行为研究样本,样本数据为面板数据,以各县(区)农村商业银行为横截面,时间维度为2013—2021年各季度( 需要说明的是,在样本期间,包括农村商业银行和农村信用社两类样本,本文在实证过程中将其统一为“农村商业银行”,理由如下:农村商业银行由农村信用社改制而来的,两者都由省级联社统一管理、指导、协调、服务,业务经营类型一致,且监管部门也把两者归为同一类银行机构;另外,2020年后广东省的农村信用社已经全部改制为农村商业银行。)。所用数据主要来源于75家样本农村商业银行的经营报表和各县(区)统计局的季度统计数据。主要变量的描述性统计结果如表1所示,各变量数值基本处于合理的范围之内。

四、实证结果及分析

1.基准模型回归、稳健性检验及内生性处理

经过Hausman检验,拒绝随机效应模型,因而采用个体、时间双固定效应模型进行估计。在回归过程中,逐步将核心解释变量加入模型中,结果如表2所示。核心解释变量“五渠道配置”“四渠道配置”“其他多渠道配置”对“总资产收益率”的估计系数均显著为正,对“总资产收益率波动”的估计系数均显著为负,且从系数的显著性来看,“五渠道配置”大于“四渠道配置”,“四渠道配置”又大于“其他多渠道配置”。上述分析结果表明渠道多元化能够显著促进农村商业银行的经营绩效增长并抑制经营绩效波动,且多元化程度越高,经营绩效提升效应越显著,假说1和假说2得到验证。

为确保基准模型回归结果的可信性和有效性,采用替换核心解释变量和被解释变量的方法进行稳健性检验。以“电子交易替代率”为核心解释变量的回归结果见表3的Panel A,以“净资产收益率”和“净资产收益率波动”为被解释变量的回归结果见表3的Panel B,均与基准模型估计结果基本一致,表明本文的分析结论具有稳健性。

为尽可能缓解遗漏变量和反向因果关系产生的内生性问题,进一步采用工具变量法和动态面板模型进行检验。(1)工具变量法。选择其他农村商业银行渠道多元化的均值作为工具变量,使用两阶段最小二乘法进行检验。第一阶段的估计结果显示(具体结果略),工具变量与核心解释变量显著正相关,且不存在识别不足问题(KPrkLM统计量P值小于0.01)和弱工具变量问题(CD Wald F为35.009 7),工具变量有效。第二阶段的回归结果见表4的Panel A,核心解释变量的估计结果与上文基本一致。(2)动态面板模型估计。考虑到农村商业银行的经营绩效具有动态延续性,当期的盈利水平可能受到前期盈利能力的影响,因而引入被解释变量的滞后项构建动态面板模型,利用系统GMM方法进行估计,结果见4的Panel B。AR(2)统计量和过度识别检验的P值都大于0.1,系统GMM估计有效,核心解释变量的估计结果也与上文基本一致。可见,在缓解内生性问题后,基准模型的分析结论依然成立。

2.异质性分析

基于前文理论分析,从发展水平和发展地域两个维度来进行不同类型农村商业银行的异质性分析。广东省农信联社根据发展水平(综合规模、经营业绩、所在县区经济发展水平等指标)从高到低将农村商业银行分为一、二、三类,因而分别对一、二、三类农村商业银行样本进行检验,回归结果见表5。总体上看,3类农村商业银行渠道多元化均对经营绩效增长具有正向影响,对经营绩效波动具有负向影响,再次验证了假说1和假说2。从3类农村商业银行的比较来看,一类农村商业银行渠道多元化对经营绩效的影响最大,二类农村商业银行次之,三类农村商业银行最小,表明发展越好的农村商业银行,渠道多元化对其经营绩效的提升作用越大。

按照《加强农村商业银行三农金融服务机制建设监管指引》(银监办发〔2014〕287号)中关于农村商业银行的划分标准(

在《加强农村商业银行三农金融服务机制建设服务指引》中,县域农村商业银行是指在县(市、旗)设立的农村商业银行,城区农村商业银行是指在地级市、计划单列市、省会城市和直辖市的一个或几个区设立的农村商业银行,大中城市农村商业银行是指在地级市、计划单列市、省会城市和直辖市实行统一法人的农村商业银行。),将样本农村商业银行划分为县域农村商业银行和非县域农村商业银行(包括城区农村商业银行、大中城市农村商业银行)两类,分别进行检验,回归结果见表6。同样的,从总体上看,渠道多元化对县域和非县域农村商业银行的经营绩效增长均具有正向影响,对经营绩效波动均具有负向影响。从两者的比较来看,渠道多元化对非县域农村商业银行经营绩效的提升作用比县域农村商业银行更大。

综上所述,假说3得到验证。

3.产品多元化的调节效应检验

以“贷款产品多元化”和“存款产品多元化”为调节变量的检验结果见表8。从贷款产品多元化来看,“五渠道配置×贷款产品多元化”对“总资产收益率”的回归系数显著为正,“五渠道配置×贷款产品多元化”对“总资产收益率波动”的回归系数显著为负,表明贷款产品多元化的调节效应显著,会强化渠道多元化对农村商业银行经营绩效增长的促进作用和经营绩效波动的抑制作用。从存款产品多元化来看,“五渠道配置×存款产品多元化”对“总资产收益率”的回归系数为负但不显著,“五渠道配置×存款产品多元化”对“总资产收益率波动”的回归系数显著为正,表明存款产品多元化对渠道多元化影响农村商业银行经营绩效增长没有显著的调节作用,但对渠道多元化影响农村商业银行经营绩效波动具有显著的负向调节作用,弱化了渠道多元化对经营绩效波动的抑制作用。据此,假说4基本得到验证。此外,从产品多元化对农村商业银行经营绩效的影响来看,贷款产品多元化可以促进经营绩效增长并抑制经营绩效波动,而存款产品多元化不利于经营绩效增长并加大经营绩效的波动,这也与理论预期相符。

五、拓展性分析:中介效應检验

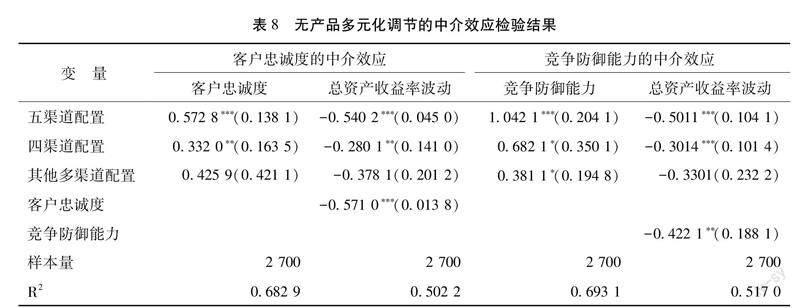

前文的理论分析提出,农村商业银行渠道多元化可以通过增加客户忠诚度、提高竞争防御能力(或者防御性竞争力)来抑制经营绩效波动,那么,客户忠诚度和竞争防御能力在渠道多元化影响农村商业银行经营绩效波动的过程中是否发挥了中介作用?同时,产品多元化也可能对农村商业银行的客户忠诚度和竞争防御能力产生影响,那么产品多元化能否调节客户忠诚度和竞争防御能力的中介作用?对此,本文借助中介效应模型展开进一步的拓展分析。

1.无产品多元化调节的中介效应检验

为检验渠道多元化能否通过增加农村商业银行的客户忠诚度、提高农村商业银行的竞争防御能力来抑制经营绩效波动,参照刘猛飞和王琦(2021)的研究[29],采用逐步回归法来检验中介效应。构建中介效应模型如式(3)(4)所示。

其中,被解释变量(voli,t)为“总资产收益率波动”,中介变量(Mi,t)有两个:一是“客户忠诚度”,参照Oliver(1999)和范秀成等(2009)的方法[30-31],采用每季度客户活跃数占总客户数的比重来衡量;二是“竞争防御能力”,借鉴陈志军等(2014)的方法[32],用每季度资产周转率(营业收入与资产总额期末余额的比值)来衡量。其他符号含义同前式,若系数b和b1都显著,则中介变量的中介效应显著。检验结果见表8。“五渠道配置”和“四渠道配置”对“客户忠诚度”和“竞争防御能力”的估计系数均显著为正,表明渠道多元化显著促进了农村商业银行的客户忠诚度增加和竞争防御能力提高;“客户忠诚度”和“竞争防御能力”对“总资产收益率波动”的估计系数均显著为负,表明客户忠诚度的增加和竞争防御能力的提高能够降低农村商业银行经营绩效的波动。可见,客户忠诚度和竞争防御能力在渠道多元化抑制农村商业银行经营绩效波动过程中发挥了显著的中介作用,即渠道多元化可以通过增加客户忠诚度、提高竞争防御能力来抑制农村商业银行的经营绩效波动。

2.产品多元化调节的中介效应检验

从理论上讲,产品多元化有助于农村商业银行与客户建立信任,增加客户忠诚度,实现客户锁定,减少客户流失,从而抑制经营绩效波动。产品多元化的核心是“一站式商店”,“一站式商店”背后的逻辑源于将缓解信息不对称作为竞争优势的来源,与提供专一化产品和服务相比,“一站式商店”提供的多元化产品和服务在满足客户多样性个性化需求方面更有优势(Nayyar,1990,1993)[33-34]。农村商业银行通过多元化渠道销售多种产品,为客户提供“一站式商店”服务,可以满足同一客户的更多需求,更好地与客户建立信任,而信任的建立可以增加客户忠诚度(赵相忠 等,2017)[35]。忠诚的顾客往往是长期顾客,且更乐于向朋友和亲人推荐相关产品,从而产生较大的顾客推荐价值(刘文超 等,2015)[36],这样不但能够锁定老客户,还有可能增加新客户。产品多元化既为客户提供了多样化选择,也可以拓展忠诚客户的产品推荐对象和领域,从而拓展客户群和经营业务,减小经营绩效波动。因此,产品多元化不仅可以强化渠道多元化对客户忠诚度的正向影响,而且可以强化客户忠诚度对经营绩效波动的影响,进而对客户忠诚度的中介效应产生调节作用。

同时,与渠道多元化类似,产品多元化也是农村商业银行的一种防御性竞争策略。农村商业银行面对激烈的同业竞争时,会采取防御性竞争策略,把不同产品扩展到不同渠道中,以提升竞争力,保护市场份额,避免经营绩效下降。因此,在产品多元化的支撑下,渠道多元化对农村商业银行竞争防御能力的提升作用会进一步增强。竞争防御能力增强,可以提升市场地位,增加经营业务(陈志军 等,2014)[32],进而减小和避免经营绩效波动。因此,作为一种防御性竞争策略,产品多元化会强化竞争防御能力在渠道多元化影响农村商业银行经营绩效波动过程中的中介效应。

总之,客户忠诚度和竞争防御能力在渠道多元化抑制农村商业银行经营绩效波动过程中的中介效应可能被产品多元化调节。不过,正如前文所述,由于不同类型的产品对农村商业银行经营绩效的影响不同,这种调节作用还具有产品类型的异质性,主要表现为存款产品多元化和贷款产品多元化的差异。对此,构建有调节的中介效应模型如式(5)(6)所示:

先检验式(5)中的d1和d3是否显著,再检验式(6)中的e1和e2是否显著,根据以下原则判断调节变量是否对中介变量的中介效应产生调节作用:(1)若d1和 d3同时不显著或者e1和e2同时不显著,则不存在中介效应;(2)若d3显著、e2不显著,则产品多元化调节中介效应的前半段路径,即产品多元化可以调节渠道多元化对中介变量(客户忠诚、竞争防御能力)的影响,但不能调节中介变量对经营绩效波动的影响;(3)若d3不显著、e2显著,则产品多元化调节中介效应的后半段路径,即产品多元化不能调节渠道多元化对中介变量的影响,但可以调节中介变量对经营绩效波动的影响;(4)若d3显著、e1显著,则中介效应的前后半段均受到产品多元化的调节,即产品多元化不但可以调节渠道多元化对中介变量的影响,而可以调节中介变量对经营绩效波动的影响;(5)若d3、e2均不显著,则产品多元化未对中介效应产生调节作用。

模型(5)(6)的检验结果见表9。从贷款产品多元化来看,“五渠道配置×贷款产品多元化”对“客户忠诚度”和“竞争防御能力”的估计系数显著为正,表明贷款产品多元化可以强化渠道多元化对农村商业银行客户忠诚度和竞争防御能力的正向影响,即可以正向调节中介效应的前半段;“客户忠诚度×贷款产品多元化”和“竞争防御能力×贷款产品多元化”对“总资产收益率波动”的估计系数显著为负,表明贷款产品多元化可以强化客户忠诚度和竞争防御能力提高对农村商业银行经营绩效波动的负向影响,即可以正向调节中介效应的后半段。从存款产品多元化来看,“五渠道配置×存款产品多元化”对“客户忠诚度”和“竞争防御能力”的估计系数显著为正,表明存款产品多元化可以强化渠道多元化对农村商业银行客户忠诚度和竞争防御能力的正向影响,即可以正向调节中介效应的前半段;“客户忠诚度×存款产品多元化”和“竞争防御能力×存款产品多元化”对“总资产收益率波动”的估计系数显著为正,表明贷款产品多元化会弱化客户忠诚度和竞争防御能力提高对农村商业银行经营绩效波动的负向影响,即可以负向调节中介效应的后半段。

上述分析结果表明,产品多元化对客户忠诚度和竞争防御能力在渠道多元化抑制农村商业银行经营绩效波动中的中介效用具有调节作用。其中,贷款产品多元化发挥了“正正得正”的正向调节作用,即同时强化渠道多元化对客户忠诚度和竞争防御能力提高的促进作用与客户忠诚度和竞争防御能力提高对经营绩效波动的抑制作用;存款产品多元化则发挥了“正负得负”的负向调节作用,即强化了渠道多元化对客户忠诚度和竞争防御能力提高的促进作用,弱化了客户忠诚度和竞争防御能力提高对经营绩效波动的抑制作用。

六、结论与启示

农村商业银行是中国我国金融体系的重要组成部分,其经营绩效稳健可持续增长有助于防范化解金融风险,助力乡村振兴战略实施。随着经济发展形态和金融服务需求的多样化,以渠道多元化和产品多元化为核心的多元化经营成为农村商业银行获取和保持竞争优势的重要发展战略。采用广东省75家农村商业银行2013—2021年季度面板数据的分析发现:(1)农村商业银行渠道多元化具有显著的经营绩效提升效应,不仅能够促进经营绩效增长,还能抑制经营绩效波动;相比发展水平较低的农村商业银行、县域农村商业银行,渠道多元化对发展水平较高的农村商业银行、非县域农村商业银行的经营绩效提升效应更强。(2)产品多元化对渠道多元化影响农村商业银行经营绩效具有调节作用,其中创收型产品(贷款类产品)多元化发挥正向调节作用,强化了渠道多元化对经营绩效增长的促进作用和经营绩效波动的抑制作用;成本型产品(存款类产品)多元化总体上发挥负向调节作用,对渠道多元化促进经营绩效增长的调节作用不显著,弱化了渠道多元化对经营绩效波动的抑制作用。(3)客户忠诚度和竞争防御能力在渠道多元化抑制农村商业银行经营绩效波动的过程中发挥中介作用,渠道多元化可以通过增加客户忠诚度、提高竞争防御能力两条路径来抑制经营绩效波动;产品多元化对该中介机制具有调节作用,其中创收型产品多元化发挥“正—正”的正向调节作用,成本型产品多元化发挥“正—负”的负向调节作用。

基于上述结论,得到如下启示:农村商业银行同时采取渠道多元化和产品多元化策略比单独采取其中一种策略能取得更佳的经营绩效,渠道多元化、产品多元化相结合的经营模式也是农村商业银行风险管理的一种有效策略。结合当前农村商业银行的发展现状,应积极采取渠道多元化和产品多元化“双轮”驱动策略,以客户需求为导向,坚持渠道创新和产品创新,不断满足客户多样化、个性化需求,进而增加客户忠诚度、提升竞争防御能力,实现经营绩效的稳步增长。为此,提出以下建议:第一,持续开发新的线上渠道和优化现有渠道体系,并不断完善渠道经营机制、健全渠道运营体系,充分发挥各渠道的价值及其协同效应;第二,增加满足特殊客户群体需求的个性化渠道,优化渠道布局,提供更加多样化渠道以满足客户多样化需求;第三,坚持市场需求导向,树立以客户为中心的经营理念,依托人工智能、大数据、区块链等金融科技,创新开发更加多样化的产品,迭代优化现有的产品体系,满足多样化、个性化的产品市场需求;第四,建立和完善渠道与产品的联合营销机制,消除部门藩篱,实现数据互通,提高渠道和产品的匹配度,积极推进渠道和产品搭配营销,形成多元化渠道和多元化产品的有效配置。

参考文献:

[1]周月书,韩乔.农村商业银行股权结构、信贷行为与经营绩效——以江苏省为例[J].中国农村观察,2016(1):51-62.

[2] 田雅群,何广文,范亚辰.收入多元化、市场势力与农村商业银行经营绩效[J].中南大学学报(社会科学版),2017,23(6):101-108.

[3] 蒋远胜,张磊徐,丽娟.市场竞争对农村商业银行经营绩效的影响——以浙江32家农商行为例[J].农村经济,2018(10):64-71.

[4] 賈蕊蕊,刘海燕,郭琨.中国农村商业银行经营绩效及其外部影响因素分析[J].管理评论,2018,30(11):26-34.

[5] 唐玺年,杨虎锋,武朝.利率市场化对农村商业银行经营绩效的影响研究——基于盈利性、风险性、流动性的考量[J].农村金融研究,2019(12):41-48.

[6] 王伟,温涛.涉农贷款拖累了农村金融机构经营绩效吗[J].农业技术经济,2019(2):73-84.

[7] 董晓林,章丹,陈秋月.建设用地指标、产业结构与农村商业银行经营绩效[J].华中农业大学学报(社会科学版),2021(4):60-68+180页。

[8] 梁伟森,温思美,余秀江.农村中小金融机构资本监管与盈利能力——基于风险承担与资产质量的中介效应[J].农业技术经济,2022(9):46-58.

[9] 张宁,张兵,吴依含.农户信用评级对农村商业银行绩效的影响——基于典型试验区的追踪调查[J].中国农村经济,2022(10):102-123.

[10]吴晓云,陈鹏飞.外资银行产品资源与顾客资源匹配战略对绩效的影响——基于21家外资法人银行(中国)的面板数据[J].管理评论,2016,28(1):141-155.

[11]张海军.多元化、经营效率与经营绩效——基于中国上市银行的实证分析[J].哈尔滨商业大学学报(社会科学版),2018(5):16-34.

[12]宋汇玄,姜旭朝.股东类型、多元化经营与银行绩效——基于中国80家商业银行的实证研究[J].山东大学学报(哲学社会科学版),2018(4):130-138.

[13]李宁果.商业银行非利息收入、收入结构多元化与经营绩效[J].金融监管研究,2021(10):76-96.

[14]尚妍,段忠辉,李斌等.多元化经营对商业银行绩效影响的实证研究——基于国内商业银行与国外商业银行对比的视角[J].管理评论,2016,28(5):3-12.

[15]ADDAI Bismark,TANG W,et al. Income diversification and bank performance nexus:does corruption matter?[J]. Journal of Multinational Financial Management,2022,65:1-16.

[16]ALOUANE N,KAHLOUL I,GRIRA J. The trilogy of ownership,income diversification,and performance nexus:empirical evidence from Tunisian banks[J].Finance Research Letters,2022,45:1-11.

[17]BILGICER H. Driver and consequences of multichannel shopping[D]. New York:Columbia University,2014.

[18]胡丽萍.员工满意度、客户满意度与银行利润关系研究——以X市农村商业银行为例[D].昆明:云南财经大学,2015.

[19]NESLIN S A,SHANKAR V. Key issues in multichannel customer management:current knowledge and future directions[J]. Journal of Interactive Marketing,2009,23(1):70-81.

[20]贾瑞跃,楊树.服务质量、服务价格与商业银行顾客忠诚度[J].金融论坛,2013,18(5):60-65+79.

[21]GOH K H,KAUFFMAN R J. Firm strategy and the internet in U.S. commercial banking[J]. Journal of Management Information Systems,2013,30(2):9-40.

[22]张艳,刘岳平.农村合作金融机构参与移动支付生态的影响因素分析[J].南方金融,2020(4):73-83.

[23]NESLIN S A,GREWAL D,LEGHORN R,et al. Challenges and opportunities in multichannel customer management[J]. Journal of Service Research,2006,9(2):95-112.

[24]MONTAGUTI E,NESLIN S A,VALENTINI S. Can marketing campaigns induce multichannel buying and more profitable customers? a field experiment[J]. Marketing Science,2016,35(2):201-217.

[25]魏成龙,刘建莉.我国商业银行的多元化经营分析[J].中国工业经济,2007(12):85-93.

[26]熊健,张晔,董晓林.金融科技对商业银行经营绩效的影响:挤出效应还是技术溢出效应[J].经济评论,2021(3):89-104.

[27]金洪飞,李弘基,刘音露.金融科技、银行风险与市场挤出效应[J].财经研究,2020,45(5):52-65.

[28]曾萍,廖明情,汪金爱.区域多元化抑或产品多元化?制度环境约束下民营企业核心能力构建与成长战略选择[J].管理评论,2020,32(1):197-210.

[29]刘孟飞,王琦.互联网金融对商业银行绩效的影响机理与异质性研究[J].经济理论与经济管理,2021,41(8):78-95.

[30]Oliver R L. Whence consumer loyalty?[J]. Journal of Marketing,1999,63(4):33-44.

[31]范秀成,郑秋莹,姚唐,等.顾客满意带来什么忠诚?[J].管理世界,2009(2):83-91.

[32]陈志军,徐鹏,白贵玉.动态竞争视角下上市公司股权制衡与绩效的关系研究[J].外国经济与管理,2014,36(11):3-11.

[33]NAYYAR P R. Information asymmetries:a source of competitive advantage for diversified service firms[J]. Strategic Management Journal,1990,11(7):513-519.

[34]NAYYAR P R. Performance effects of information asymmetry and economies of scope in diversified service firms[J]. The Academy of Management Journal,1993,36(1):28-57.

[35]赵相忠,梁璟鑫.微信购物顾客忠诚度影响因素的实证研究——以新生代人群为例[J].学术论坛,2017,40(3):130-134.

[36]刘文超,包红丽,张振华.银行业顾客满意、顾客忠诚与企业绩效关系的实证研究——以中国银行为例[J].税务与经济,2015(1):39-45.

Channel and Product: How Does the Diversification Management Improve the Performance of Rural Commercial Banks?

LIU Yue-ping1, LI Yi-fei2

(1. Institute of Regional Development, Guangzhou Academy of Social Sciences, Guangzhou 510627, Guangdong, China; 2. Management World Magazine, Beijing 100026, China)

Abstract: Rural commercial banks are an important part of Chinas financial system, and the sound and sustainable growth of rural commercial banks business performance can help prevent and resolve financial risks and contribute to the implementation of the rural revitalization strategy. Channel diversification and product diversification contribute to the steady and sustainable growth of rural commercial banks performance, but there is a lack of research in the existing literature.

This paper constructs a framework for analyzing the operating performance of rural commercial banks, and describes the impact of channel diversification on the business performance of rural commercial banks and its role in suppressing the fluctuation of business performance, as well as the moderating role of product diversification. Using quarterly data of 75 rural commercial banks from 2013 to 2021, we empirically test the impact of channel diversification on their business performance and its role in suppressing the fluctuation of business performance. The results showed that: (1) channel diversification promotes the operating performance of rural commercial banks and restrains the fluctuation of the operating performance of rural commercial banks; (2) the heterogeneity test shows that channel diversification can significantly improve the operating performance of rural commercial banks with high development quality and non-county rural commercial banks; (3) from the perspective of moderating effect, product diversification can play a moderating role in the process of channel diversification promoting rural commercial banks operating performance and restraining the fluctuation of rural commercial banks operating performance, while loan products play a positive moderating role in the process of channel diversification promoting rural commercial banks operating performance and restraining the fluctuation of rural commercial banks operating performance, and deposit products play an insignificant moderating role in the process of channel diversification promoting rural commercial banks business performance and play a negative moderating role in the process of suppressing the fluctuation of rural commercial banks business performance; (4) from the perspective of intermediary role, customer loyalty and competitive defense ability play an intermediary role in the process of channel diversification restraining the fluctuation of rural commercial banks operating performance, and also play an intermediary role in the process of product diversification regulating channel diversification restraining the fluctuation of rural commercial banks operating performance, in which loan

Compared with the existing literature, this paper expands on the following three aspects: first, it theoretically explores the relationship between channel diversification, product diversification, and operating performance of rural commercial banks, revealing that the positive interaction between channel diversification and product diversification can better improve operating performance and suppress operating performance fluctuations. Second, this paper argues that diversified channels and matching diversified products can increase customer loyalty, enhance competitive defense capabilities, and thus inhibit fluctuations in business performance. Third, it further enriches the research results on the influencing factors of bank operating performance.

This paper shows that rural commercial banks should adhere to the “two-wheel” strategy of channel diversification and product diversification, take customer demand as the guide, adhere to channel innovation and product innovation, and continuously meet customers diversified and personalized needs, which can increase customer loyalty, improve competitive defense ability, promote operational performance, and suppress fluctuations in operational performance.

Key words: rural commercial bank; diversification management; channel diversification; product diversification; operating performance; performance fluctuation

CLC number:F830.33 Document code:A Article ID:1674-8131()0-0108-17

(編辑:刘仁芳)

收稿日期:2023-02-24;修回日期:2023-04-29

基金项目:国家社科基金项目(19BJL007);国家自然科学基金(71573267)。

作者简介:刘岳平(1984),男,湖南耒阳人;博士,主要从事数字金融和区域经济学研究。李逸飞(1989),男,山西晋中人;博士,副研究员,主要从事发展经济学研究。

猜你喜欢

合作经济与科技(2017年1期)2017-01-03 14:12:58

现代商贸工业(2016年28期)2016-12-27 07:52:16

对外经贸(2016年9期)2016-12-13 05:16:35

现代营销·学苑版(2016年9期)2016-12-08 02:07:18

人间(2016年26期)2016-11-03 19:15:03

时代金融(2016年23期)2016-10-31 11:42:13

时代金融(2016年23期)2016-10-31 11:30:10

商场现代化(2016年13期)2016-06-16 10:29:15

企业导报(2016年10期)2016-06-04 11:26:50

企业导报(2016年8期)2016-05-31 18:21:27