锂电池加“锰”料 上市公司“跑马圈地”纷纷布局

2023-07-23 13:26:23齐永超

证券市场红周刊 2023年26期

齐永超

近期,特斯拉或将采用宁德时代磷酸锰铁锂电池的消息引发市场关注,相关公司股价也因此迎来了异动上涨。事实上,对于磷酸锰铁锂电池,一些上市公司早已提前入场布局。而市场也一直在期待磷酸锰铁锂电池实现大规模市场化商用。分析人士表示,磷酸锰铁锂电池当前正处于“从0到1”的渗透期,而这正是挖掘投资机会的良好时机。

磷酸锰铁锂电池迎风口 上市公司跑马圈地布局

6 月底以来,部分锂电股股价表现异动,如万润新能、湖南裕能、德方纳米等。观察发现,在这背后,上述公司都与一个题材有关,即磷酸锰铁锂电池。

此前,市场有消息透露称,宁德时代的M3P 电池或将在今年三季度首发于特斯拉上海工厂生产的改款Model 3,而所配备的电池包电量将从此前磷酸铁锂电池的60kWh 升级为66kWh。据宁德时代方面此前曾透露表示,M3P 电池已经开始量产,并将在2023 年推向市场。

据市场猜测,M3P 电池或许就是磷酸锰铁锂电池。而宁德时代并未将其定义为磷酸锰铁锂电池,而称之为磷酸盐体系的三元。有分析指出,从宁德时代的描述来看,M3P 电池是在原有的电池化学体系上,添加了一些锰元素和其他的金属元素,是一种进一步优化的磷酸锰铁锂电池。整体思路是向动力电池材料体系内加入更多的锰元素。

数据显示,今年上半年,特斯拉共生产汽车92 万辆,交付88.9 万辆,交付同比增长57%。作为全球电动汽车巨头,特斯拉的布局动向往往会对产业链产生一定的示范效应。上海钢联新能源事业部锂业分析师李攀表示,特斯拉销量的增长对磷酸锰铁锂正极材料的需求将是巨大的,特斯拉装车也有望带动其他主机厂快速跟进。

据了解,无论国际品牌或造车新势力等国内汽车品牌,当前都在加大对磷酸锰铁锂电池的配套应用。与此同时,上市公司也已经开始跑马圈地加码布局。

目前来看,包括湖南裕能、厦钨新能、德方纳米等多家企业均透露已在磷酸锰铁锂方面布局。

如湖南裕能此前表示,目前正在云南基地筹备磷酸锰铁锂的生产线项目;厦钨新能称,公司的高锰高电压磷酸锰铁锂材料产品已获得核心客户认可,并得到下游车厂加速推广和应用;德方纳米则表示,公司11 万吨磷酸锰铁锂已于2022 年9 月投入试生产,并通过下游龙头客户认证。

此外,万润新能、容百科技、国轩高科、孚能科技、天力锂能等公司也已纷纷公开了在磷酸锰铁锂方面的布局(见附表)。

磷酸锰铁锂或将产生替代效应 市场前景可期

附表 近期透露磷酸锰铁锂相关布局公司(部分)

数据来源:公开资料整理

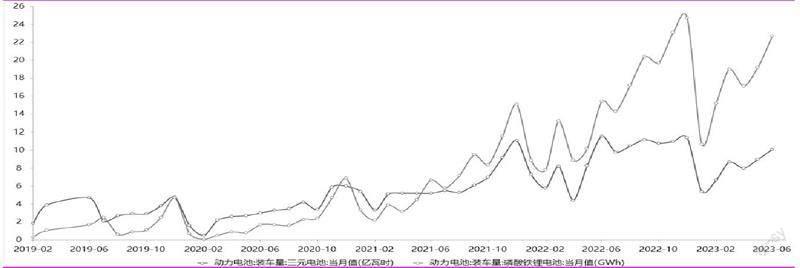

當前,按照正极材料划分,动力电池领域的技术路线主要包括三元锂电池和磷酸铁锂电池。但两者在安全性、成本与能量密度等方面存在差异。近年以来,磷酸铁锂电池由于成本以及安全性等优势,装车量持续超越三元锂电池。

据最新披露的行业数据显示,2023 年6 月,在动力电池方面,三元锂电池的装车量为10.1GWh,同月,磷酸铁锂电池的装车量则为22.7GWh,是三元锂电池装车量的2 倍。事实上,磷酸铁锂电池超越三元锂电已经持续了多个月份。如自2021 年6 月以来,磷酸铁锂电池的装车量就持续领跑三元锂电池(见附图)。

不过,随着新能源汽车行业的快速发展,磷酸铁锂电池的能量密度“天花板”已经越来越近。而寻找具有更高能量密度的电池技术已经成为必选项。从材料构成来看,磷酸锰铁锂是基于磷酸铁锂基础上添加锰元素而获得的新型正极材料,被视作磷酸铁锂的升级版。

真锂研究创始人、总裁墨柯表示,“从理论上来说,磷酸锰铁锂电池的能量密度会比磷酸铁锂高出15%-20%,意味着相同重量的电池包,磷酸锰铁锂电池可以存储更多的电量,但是成本却并不会大幅增长。另外,由于与三元电池的电压平台相近,磷酸锰铁锂电池可以更好地与三元电池实现‘A+B的混搭,从而实现高能量密度电池的降本。”

因为存在可比优势,磷酸锰铁锂将有可能产生替代效应。锂电池材料企业帕瓦股份表示,磷酸锰铁锂通过对磷酸铁锂掺锰改性以后,可能会对磷酸铁锂、低端三元电池有迭代空间。

分析人士对于磷酸锰铁锂未来的前景也持有乐观看法。

墨柯分析表示,电动汽车持续发展的前提是能够实现平价。而电池是电动汽车最贵的零部件,电池降本就首当其冲。“特斯拉为了让更多的人买得起特斯拉电动汽车,将其基础版产品装配成本相对低一点的磷酸铁锂电池。中国市场磷酸铁锂电池装机量之所以实现大幅增加,也是相同的逻辑。接下来,在低成本磷酸铁锂电池的基础上提升电池能量密度,能够让电动汽车拥有如智能化、网联化等更多高阶功能,而这也成为了电池技术发展的目标。从这个角度来看,磷酸锰铁锂电池的前景是值得期待的。”

大规模商用或将为时不远 未来行业格局磷酸锰铁锂不可或缺

就目前来看,磷酸锰铁锂行业尚处于大规模化应用前的启始阶段,上市公司整体还处于研发布局、小批量出货以及客户验证阶段。对于实现大规模量产还需要一定的时间。

有乐观观点表示,磷酸锰铁锂电池的大规模商用或将为时不远。比如华泰证券认为,在电车市场上,磷酸锰铁锂或将迎来加速放量,预计2023年国内车企开始装车。

据德方纳米透露称,磷酸锰铁锂预计有望在2023 年实现在下游新能源汽车厂商车型产品上的批量应用,公司的新型磷酸盐系正极材料届时将获得客户大批量订单。国轩高科则表示,公司自主研发的全新磷酸锰铁锂电芯及电池包计划于2024 年量产。

事实上,磷酸锰铁锂已经处于大规模商用的前夕,一旦实现突破放量,实现从“0 到1”的快速渗透,率先加码布局的公司无疑将有望率先受益。天风证券表示,在磷酸锰铁锂从“0 到1”的渗透率快速提升阶段,电池、正极、锰矿企业均有望受益。率先布局磷酸锰铁锂的电池、正极企业能获取先发优势,在产品端获得一定溢价,并有望获取超额利润。

不过,对于磷酸锰铁锂而言,目前还有一些困难需要克服。“磷酸锰铁锂电池现在已经在一些小动力市场实现应用,可能不久的将来也会在电动汽车上实现应用。宁德时代可能已经解决了大规模量产的技术问题。不过,目前总体上还没太多的企业跟进,主要是一些技术问题的解决还需要时间,比如锰溶出以及循环寿命等问题。”墨柯如是分析指出。

近年以来,随着新能源汽车产业快速发展,动力电池技术也在不断迭代更新。磷酸锰铁锂的加入,正在对锂电池产业格局产生影响。上海钢联有观点表示,预计2024 年后,正极材料性价比路线将以磷酸锰铁锂和磷酸铁锂为主,钠电池为辅;正极材料高能量密度路线将以8 系和9 系三元为主。另有机构预计,到2030 年,磷酸锰铁锂的市场占比将达到30% 以上。

(本文提及个股仅做分析,不做投资建议。)

附图 三元锂电池、磷酸铁锂电池装车量

数据来源:东方财富Choice

猜你喜欢

装备制造技术(2020年9期)2021-01-26 00:15:28

海峡姐妹(2020年6期)2020-07-25 01:26:04

新能源汽车报(2019年13期)2019-06-11 11:01:41

水动力学研究与进展 B辑(2018年5期)2018-10-27 09:11:06

能源(2018年7期)2018-09-21 07:56:24

水动力学研究与进展 B辑(2017年5期)2017-11-02 09:09:15

现代工业经济和信息化(2016年3期)2016-05-17 05:35:08

电源技术(2016年2期)2016-02-27 09:04:52

电源技术(2015年7期)2015-08-22 08:48:22

汽车电器(2014年8期)2014-02-28 12:14:27