创新型城市试点提升了企业投资效率吗?*

2023-07-13 09:31:10李娇娇

安徽师范大学学报(人文社会科学版) 2023年4期

王 晓,李娇娇,陈 雨

(山东财经大学经济学院,济南250014)

一、引 言

投资是拉动经济的三驾马车之一,根据国家统计局数据,2001年至2020 年投资对中国GDP 增长的年均贡献率高达50.6%。但是高投资总量并不等同于高投资效率,我国企业面临大量的“委托—代理”和融资约束等难题,企业在生产经营中的实际投资规模偏离其最优投资规模,非效率投资现象普遍存在:一方面,信息不对称和信息传导成本降低了企业融资效率,企业面临投资不足引致的投资效率低下等境况;另一方面,上市企业的“代理人”为谋求利益最大化,盲目扩张投资规模,过度投资导致企业投资效率偏离其最优水平。①王立国、赵琳:《产融结合与民营企业投资效率——基于A股上市公司的经验研究》,《宏观经济研究》2021年第7期。此外,部分企业为追求高额利润偏离主营业务,而将资金更多地向金融市场配置,这导致资本配置的无效率和资金使用的浪费。随着我国经济由高速增长转向高质量发展,优化投资结构与提升企业投资效率成为转变经济发展方式的主要内容,然而仅仅依靠市场力量难以解决企业投资效率低下等难题,需要引入政府的力量予以矫正。②赵静、郝颖:《政府干预、产权特征与企业投资效率》,《科研管理》2014年第5期。创新是实现经济高质量发展的重要驱动力,十九大报告明确提出了“创新驱动发展”战略,加快建设创新型国家,创新型城市建设是政府提升区域创新能力的重要举措。为此我们不禁思考,由政府层面引导的创新型城市试点政策是否能够通过提升企业投资效率推动经济高质量发展?若能提升,背后的影响机制如何体现?在不同的城市区位、行政等级和企业产权下,创新型城市建设对企业投资效率的作用是否存在异质性?“有为政府”和“有效市场”的有机结合是否会强化创新型城市试点政策对企业投资效率的提升作用?厘清上述问题,对于评估创新型城市在投资效率改善方面的经济效应,从宏观和微观两个层面助力经济高质量发展具有重要意义。

与本文密切相关的文献主要有两类,第一类是创新型城市试点的政策效应。已有文献认为试点政策不仅显著推动了产业集聚发展,③胡兆廉、聂长飞、石大千:《鱼和熊掌可否得兼?——创新型城市试点政策对城市产业集聚的影响》,《产业经济研究》2021年第1期。④陈晨、张广胜:《国家创新型城市政策、高端生产性服务业集聚与地区经济高质量发展》,《财贸研究》2020年第4期。对城市创新产生了正向影响,⑤李政、杨思莹:《创新型城市试点提升城市创新水平了吗?》,《经济学动态》2019年第8期。还显著提升了企业创新数量和质量,⑥郭丰、杨上广、柴泽阳:《创新型城市建设实现了企业创新的“增量提质”吗?——来自中国工业企业的微观证据》,《产业经济研究》2021年第3期。进而对企业出口产品质量产生了正向影响。⑦李仁宇、钟腾龙:《创新型城市试点建设的企业出口产品质量效应》,《当代经济科学》2021年第3期。第二类是政府政策对企业投资效率的影响。现有研究发现宽松的货币政策、以产业政策为导向的政策激励、法律制度改革等均能改善企业投资不足现象。⑧李小林、常诗杰、司登奎:《货币政策、经济不确定性与企业投资效率》,《国际金融研究》2021年第7期。⑨王艳龙:《我国产业政策对企业非效率投资的影响》,《经济问题》2022年第7期。⑩钱雪松、方胜:《《物权法》出台、融资约束与民营企业投资效率——基于双重差分法的经验分析》,《经济学(季刊)》2021年第2期。上述研究为考察宏观政策对企业投资效率的影响提供了理论基础,但鲜有文献从企业投资效率的角度探讨创新型城市试点的经济效应。为此,本文试图从理论上对创新型城市试点与投资效率关系提供一种可能的解释,并通过严谨的实证分析进行验证。

本文以2007—2019年沪深A股上市企业数据为研究对象,运用多时点双重差分模型深入考察创新型城市试点对企业投资效率的影响,本文主要的边际贡献体现在如下三个方面:第一,系统考察了创新型城市试点政策对于企业投资效率的影响,不仅丰富了创新型城市试点政策经济效应的文献,而且可以从企业投资效率的角度考察创新型城市试点政策的长期影响,深化对创新型城市试点政策与企业投资效率关系的理解。第二,从微观企业投资效率的角度考察创新型城市试点政策实施效果,不仅拓展了宏观创新政策与微观企业投资行为的研究,而且对其影响机制的考察有助于理解宏观创新政策到微观企业投资行为之间的传导路径。第三,本文基于城市区位,行政等级和企业产权等维度探讨了创新型城市试点对企业投资效率的作用条件,为进一步挖掘创新型城市建设的经济潜能提供了借鉴,对完善创新型城市布局也具有参考价值。

二、制度背景与研究假设

(一)创新型城市试点的制度背景及其与企业投资效率的基本关系

创新型城市试点政策是国家实施“创新驱动发展战略”的重要举措,自2008年深圳被确立为首个创新型城市试点以来,创新型城市建设大致经历两个阶段:第一是探索试点阶段,主导目标是提升城市创新水平。2010年,厦门、广州、成都、杭州、郑州等16个城市被确定为创新型试点城市;2010—2013年又陆续批准了40多个试点城市;在2013年,创新型城市建设逐步由一、二线城市转向三、四线城市,江苏泰州、山东济宁、江西萍乡、贵州遵义等12个城市被确立为试点城市,这标志着创新型城市建设进入第二阶段,即系统推进阶段。在此阶段中,发改委和科技部在2016年12月共同颁布了《建设创新型城市工作指引》(简称《指引》),明确了推动创新型城市建设的核心任务、建设程序与实现路径。在2018年,国家又批准徐州、金华、吉林等17个城市作为试点城市,截至2019年,创新型试点城市达到78个。

创新型城市试点政策的实施具有重要的现实意义。财政补贴、税收优惠、金融支持等是创新型城市试点政策效应发挥的重要手段。与非试点城市相比,创新型城市在财政补贴、税收优惠、金融支持等方面更具优势,例如大连成为创新型试点城市后政府对研发投入在1 000万元以上的重大项目按照年度实际研发费用支出给予30%的补助,对认定的国家技术创新示范企业给予100万元的一次性补助;深圳市对企业创新创业给予大力税收优惠支持,2016 年共实现企业税收减免123.8 亿元;①中国日报新闻:《深圳税收优惠为创新创业添活力》,https://sz.chinadaily.com.cn/2017-11/12/content_34447435.htm.为深化创新型城市建设,连云港市推动实施科技信贷等科技金融的有效供给,对以专利权、商标权出质获得贷款的企业给予最高50%的贷款利息补助。②具体资料祥见连云港市人民政府官网:《市政府印发关于深化创新型城市建设若干政策的通知》,http://www.lyg.gov.cn/zglygzfmhwz/szfwj1/content/05f0d985-f42f-438f-a44d-a369bfb92f4d.html?lj=.此外,创新型城市试点凭借一系列政策优惠措施促进资金与高端创新资源要素的集聚与流动,地方政府和职能部门在政策自上而下推行过程中能够提供有效支持满足企业资金需求。基于信号传递理论,创新型城市试点的“头衔”有助于塑造城市注重科学创新的积极形象,同时创新型城市政策本身可以作为一种积极的投资信号,有助于吸引资本流入,提高投资者信心,缓解融资约束,进而影响企业投资效率。

图1为2007年以来创新型试点城市和非试点城市企业平均投资效率变化态势(企业投资效率测度参照本文被解释变量测度方法,根据“企业投资效率的逆指标——非效率投程度”进行测度,图中试点城市企业非效率投资均值为创新型城市企业的非效率投资年均值,非试点城市企业非效率投资均值为非创新型试点城市企业的非效率投资年均值),可以发现2008年以前,试点城市的平均非效率投资程度低于非试点城市,两者差距并不大,并且具有较为一致的下降趋势,但自2008年创新型城市建设以来,试点城市的平均非效率投资程度下降较快,其和非试点城市之间的差距明显扩大,以上趋势似乎说明创新型城市建设在提高企业投资效率具有显著的积极作用。

(二)研究假设

创新型城市试点政策通过“政策效应”“资源效应”两个方面影响企业投资效率。一方面,从“政策效应”来看,政府干预对于企业投资活动产生重要影响。①刘伟、刘洋:《高管过度自信与过度投资:外部治理环境的调节作用》,《重庆工商大学学报(社会科学版)》2022年第5期。 Acharya,V.,V.,Almeid,H. and Campello,M.,Is Cash Negative Debt? A Hedging Perspective on Corporate Financial Policies,Journal of Financial Intermediation,vol.16,no.4 (October 2007),pp.515-554.创新型城市试点带来的财政补贴、税收优惠、金融支持等政策手段对于企业投资效率具有重要影响。政府“看得见之手”和市场“看不见之手”的双重引导有助于提升企业投资效率。从理论上看,作为资源配置的基础性框架,市场机制基于价格信号进行资源配置,在完美市场假设下,企业总能实现最优效率投资,但在现实中,市场摩擦的存在导致企业出现非理性博弈,并引起投资效率偏离最优水平。②庄明明、梁权熙:《境外机构投资者能促进企业投资效率提升吗?》,《世界经济研究》2021年第2期。由此可见,市场在发挥“决定性”作用时需要“有为政府”的配合,“有效市场”和“有为政府”犹如“硬币”的两面缺一不可。创新型城市试点政策包含了一系列补贴激励、税收优惠和信贷支持举措,例如四川省制定了《四川省建设省级创新型城市工作指引》明确提出对研发投入占主营业务收入比例较大的企业给予鼓励支持,鼓励银行业金融机构壮大投资规模,力争构建覆盖财税、金融、科技成果转移转化等各方面的政策体系。政府补贴是发挥“有形之手”,以解决市场“无形之手”不完备性导致企业产生投资风险的重要手段,③王欣、陈铄:《“一带一路”倡议与中国企业投资效率》,《金融经济学研究》2020年第1期。④于井远、王春元:《纵向财政失衡、政府创新偏好与区域创新》,《安徽师范大学学报(人文社会科学版)》2021年第1期。也对企业研发投入发挥正向推动作用,⑤王羲、张强、侯稼晓:《研发投入、政府补助对企业创新绩效的影响研究》,《统计与信息论坛》2022年第2期。税收优惠能够带来成本优势,以增加企业利润,从而改善企业效率,⑥杨仁发、李胜胜:《创新试点政策能够引领企业创新吗?——来自国家创新型试点城市的微观证据》,《统计研究》2020 年第12期。信贷资源向创新型试点城市企业倾斜有助于缓解企业的融资压力。可见,创新型城市可通过政府补贴、税收优惠、信贷支持等财政工具引导资金流动,缓解市场失灵问题导致的资金无效配置,引导企业部门理性投资,提升企业投资效率。

另一方面,从“资源效应”来看,创新型城市试点政策有助于缓解融资约束,进而影响企业投资效率。企业投资水平受到融资能力的显著影响。⑦喻坤、李治国、张晓蓉、等:《企业投资效率之谜:融资约束假说与货币政策冲击》,《经济研究》2014年第5期。⑧韦琳、肖梦瑶、徐立文:《“一带一路”倡议对企业投资效率影响研究》,《经济经纬》2021第2期。⑨綦建红、赵雨婷:《融资约束、政府补贴与中国企业海外投资效率——基于单边与双边随机前沿模型》,《统计与信息论坛》2021年第5期。⑩杜江、吴瑞兵:《融资约束、政府补贴与企业全球价值链升级——基于出口技术复杂度的实证分析》,《河南师范大学学报(哲学社会科学版)》2020年第1期。当企业现有资金无法支持正常投资需求时,企业会面临融资约束导致其投资规模将低于最优水平。⑪刘伟、刘洋:《高管过度自信与过度投资:外部治理环境的调节作用》,《重庆工商大学学报(社会科学版)》2022年第5期。 Acharya,V.,V.,Almeid,H. and Campello,M.,Is Cash Negative Debt? A Hedging Perspective on Corporate Financial Policies,Journal of Financial Intermediation,vol.16,no.4 (October 2007),pp.515-554.我国上市企业的投资低效主要表现为投资不足,创新型城市试点政策有助于改善融资约束,缓解投资不足。首先,创新型城市试点政策向外界传达了利好信号,提高了外部投资者对创新型城市企业未来发展的信心,有助于吸引大量资金和技术,从而降低企业的融资约束。其次,创新型城市建设方案也完善了金融市场融资体系,缓解企业融资约束。⑫郭丰、杨上广、柴泽阳:《创新型城市建设实现了企业创新的“增量提质”吗?——来自中国工业企业的微观证据》,《产业经济研究》2021年第3期。最后,地方政府通过财政科技支出形成的创新战略,不仅有助于企业缓解资金短缺,降低投资不足的风险,也有利于企业带动生产部门提升投资效率。可见,创新型城市试点政策向外部投资者传递政府隐性担保的信号,促进金融市场改善,形成创新战略有助于吸引资金流入,缓解融资约束,提升企业投资效率。基于以上分析,本文提出研究假设H1。

H1:在其他条件不变情况下,创新型城市试点政策能够提升企业投资效率。

中国区域经济发展表现出“明显的区域经济分化态势,全国经济重心进一步南移”的新趋势。南方地区高新技术产业的发展远远优于北方地区,主要依赖资源型经济的北方地区在吸引企业投资方面动力不足,南北差距扩大逐步成为区域发展差距的新关注点。南北差距可能会对创新型城市试点政策与企业投资效率的关系产生影响。一般认为,南方高新技术产业发展和创新成果的转化能力明显优于北方,北方地区对于资源消耗性产业仍具有较大依赖性,整体创新能力低下抑制了企业的技术研发和技术应用动力,从而降低了企业的核心技术竞争力①高乔子:《技术管理能力、企业战略变革与产品研发——基于企业发展流程再造的分析》,《河南师范大学学报(哲学社会科学版)》2022年第3期。和投资效率;另一方面,北方地区国有企业比重较高,②杨明洪、黄平:《南北差距中的结构效应及空间差异性测度》,《经济问题探索》2020年第5期。整体经济活力较低。此外,工业仍然是北方企业发展的主体,在新旧动能转换的态势下,北方企业更加缺乏发展活力,企业高效率投资普遍受到抑制。基于以上分析,本文提出研究假设H2。

H2:相比于北方企业,创新型城市试点政策能够更有效提升南方企业的投资效率。

中国的城市行政等级按照政治经济地位划分为直辖市、省会城市、地级市等。③魏守华、杨阳、陈珑隆:《城市等级、人口增长差异与城镇体系演变》,《中国工业经济》2020年第7期。高行政等级城市由于受到国家政策导向的倾斜,金融发展更加完善,可以利用资源集聚等优势,缓解融资约束创造更多投资机会。④曹允春、孙坚:《“一带一路”倡议、财务柔性与企业投资-现金流敏感性》,《经济经纬》2022年第1期。一般地级市经济基础较差,其在政策支撑、资源集聚和发展机遇方面也明显落后于行政等级高的城市。省会和直辖市拥有优质的创新资源,自身也形成了完备的发展战略,创新型城市建设的政策措施更易执行,使企业具有更多资金进行研发创新和投资,而一般地级市的基础设施完善程度较差,企业创新动力不足,并导致企业较易放弃潜在价值巨大但不确定性较高的投资机会。基于以上分析,本文提出研究假设H3。

H3:相比于一般地级市企业,创新型城市试点政策能够更有效提升省会与直辖市企业的投资效率。

企业产权性质会对创新型城市试点政策与企业投资效率的关系产生影响。国有企业信息披露程度较高,可抵押资产较多、违约风险较低,金融机构更倾向于向国有企业发放贷款。在贷款投放非市场化的背景下,国有企业凭借所有制与规模优势以及政府隐性背书等挤占了大量银行低息贷款,⑤王韧、张奇佳:《金融资源错配与杠杆响应机制:产能过剩领域的微观实证》,《财经科学》2020年第4期。由于缺乏抵押品以及财务信息不透明等因素,非国有企业难以获得银行信贷资源。创新型城市试点政策提供的一系列补贴优惠政策有助于增加非国有企业信贷资源,缓解融资约束,降低投资不足风险。基于以上分析,本文提出研究假设H4。

H4:相比于国有企业,创新型城市试点政策更能够有效提升非国有企业的投资效率。

三、研究设计

(一)样本选择和数据来源

本文实证研究选取2007—2019年我国沪深A股上市企业作为研究样本,企业财务数据来自于国泰安(CSMAR)数据库。参考已有研究,本文对样本进行以下处理:(1)剔除金融类企业样本数据;(2)剔除被PT、ST的上市企业样本;(3)剔除主要变量数据异常或缺失和非连贯性样本。创新型城市试点数据来自国家科技部公布的名单,处理后的企业数据和试点名录按照上市企业所处城市和年份进行匹配。为了避免极端值对实证结果的影响,本文对所有连续变量进行前后1%的缩尾(Winsorize)处理。

(二)识别策略和模型构建

创新型城市的设立具有多时点特征,为了更有效判断这种空间和时间错列事件与企业投资效率的关系,借鉴Beck等的研究,构建更加一般化的多期DID方法进行识别,①Beck,T.,Levine,R.and Levkov,A.,Big Bad Banks?The Winners and Losers From Bank Deregulation in the United States,Journal of Finance,vol.65,no.5(September 2010),pp.1637-1667.具体如下:

式(1)中,Abs_INVi,t为上市企业投资效率(其中,i和t分别表示企业和年份,下同),α0为截距项;Treati为处理组虚拟变量,如果上市企业位于国家设立的创新型试点城市,则取值为1,否则为0;Postt为时间虚拟变量,创新型试点城市设立当年及之后的年份为1,否则为0。交互项(Treati×Postt)系数α1为创新型城市试点对处理组和对照组的影响差异。∑Controlsi,t为一系列控制变量,μi为行业固定效应,τt为年份固定效应,εi,t为随机干扰项,本文所有结果均使用稳健标准误以修正异方差的影响。

1.被解释变量:企业非效率投资

Richardson从微观层面建立基础投资模型进行回归,模型残差用以衡量企业投资效率的逆指标——非效率投资程度,这一方法得到了广泛应用。②Richardson,S.,Over-investment of free cash flow,Review of Accounting Studies,no.2 (June 2006),pp.159-189.本文关注创新型城市试点政策对微观企业投资效率的影响,因此采用该方法估算企业投资效率,模型构造如下:

上式中,因变量为企业i在t年的资本支出,计算公式为构建固定资产、无形资产和其他长期资产所支付的现金加上购买子公司及其他营业单位所支付的现金减去处置子公司及其他营业单位支付的现金净额,并用期初资产总额进行标准化处理,Growi,t-1代表企业成长性,由主营业务收入增长率来衡量;Sizei,t-1为企业规模,由企业年末资产取对数来衡量;Agei,t-1为企业上市年龄,由企业的上市年限加1取对数进行衡量;Cashi,t-1为净现金流量,由经营活动产生的净现金流量除以总资产来衡量;Reti,t-1代表上一年企业股票年回报率,由考虑现金红利再投资的年个股回报率进行衡量;Industry和Year分别为行业虚拟变量和年度虚拟变量,εi,t为随机干扰项。

本文对上述模型进行OLS回归,模型中所有自变量都滞后一期,回归残差项的绝对值用于代理企业非效率投资水平(Abs_INV),Abs_INV越大,代表企业投资效率越低,图1中企业非效率投资的计算亦按照此方法进行。其中,残差大于0表示投资过度(Over_INV),残差小于0表示投资不足(Under_INV)。

2.解释变量:创新型城市试点政策

本文核心解释变量基于2007—2019年研究样本中是否位于创新型试点城市进行设置。如果上市企业所属地为创新型试点城市,则设定为处理组,对应的政策虚拟变量(Treat)取值为1,否则为0;另一方面,在地级市被设定为创新型试点城市当年及以后的年份时间虚拟变量(Post)取值为1,其余年份为0。

3.控制变量

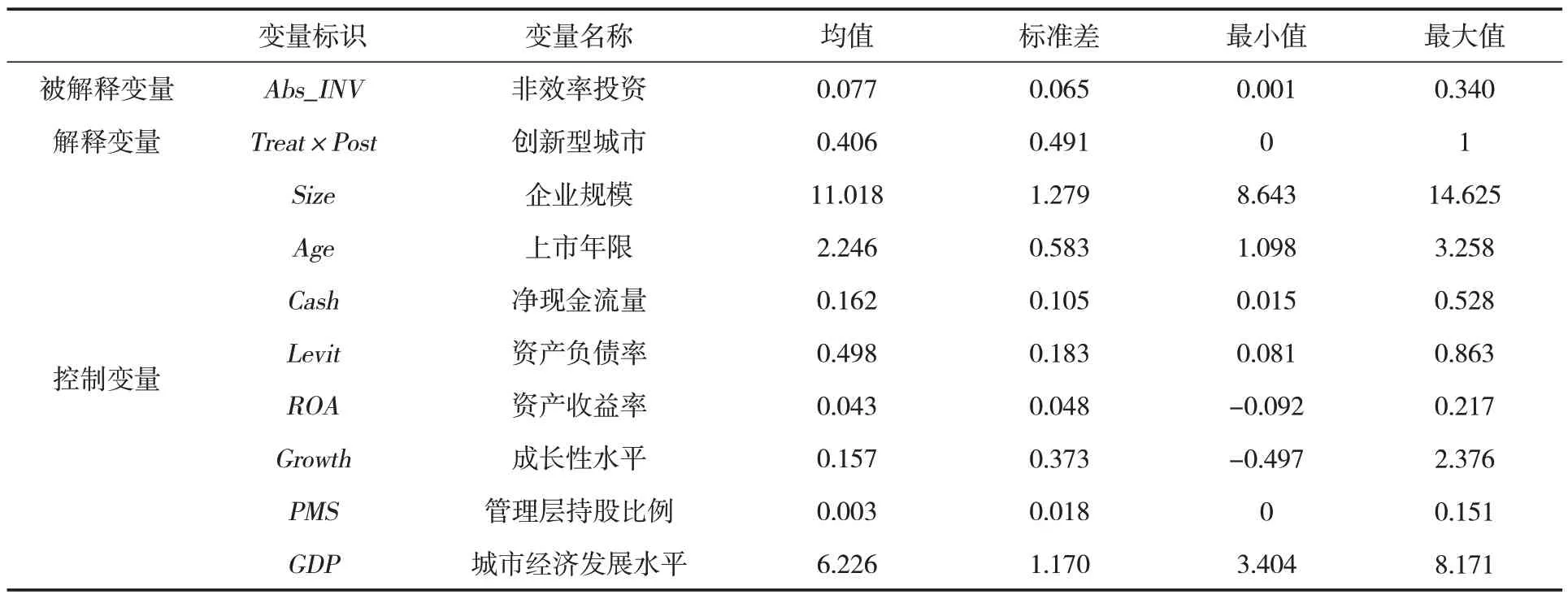

借鉴前期研究,本文加入了以下8个企业和城市层面的控制变量:(1)企业规模(Size):年末资产总额取对数;(2)上市年限(Age):上市至样本期末的年龄加1取自然对数;(3)净现金流量(Cash):经营活动产生的净现金流量除以总资产;(4)资产负债率(Levit):总负债除以总资产;(5)资产收益率(ROA):净利润除以年末资产总额;(6)成长性水平(Growth):企业主营业务收入增长率;(7)管理层持股比例(PMS):管理层持股数除以总股数;(8)城市经济发展水平(GDP):各地级市GDP取对数。表1即所有变量描述性统计结果。

表1 变量及描述性统计结果

四、实证结果及分析

(一)平行趋势检验

在DID模型分析之前,需要进行平行趋势检验,即若没有创新型城市试点的外生冲击,处理组和控制组企业投资效率变化趋势应基本相同。鉴于本文的多时点事件状况,借鉴Beck等的事件研究法进行平行趋势检验,①Beck,T.,Levine,R.and Levkov,A.,Big Bad Banks?The Winners and Losers From Bank Deregulation in the United States,Journal of Finance,vol.65,no.5 (September 2010),pp.1637-1667.模型设定如下:

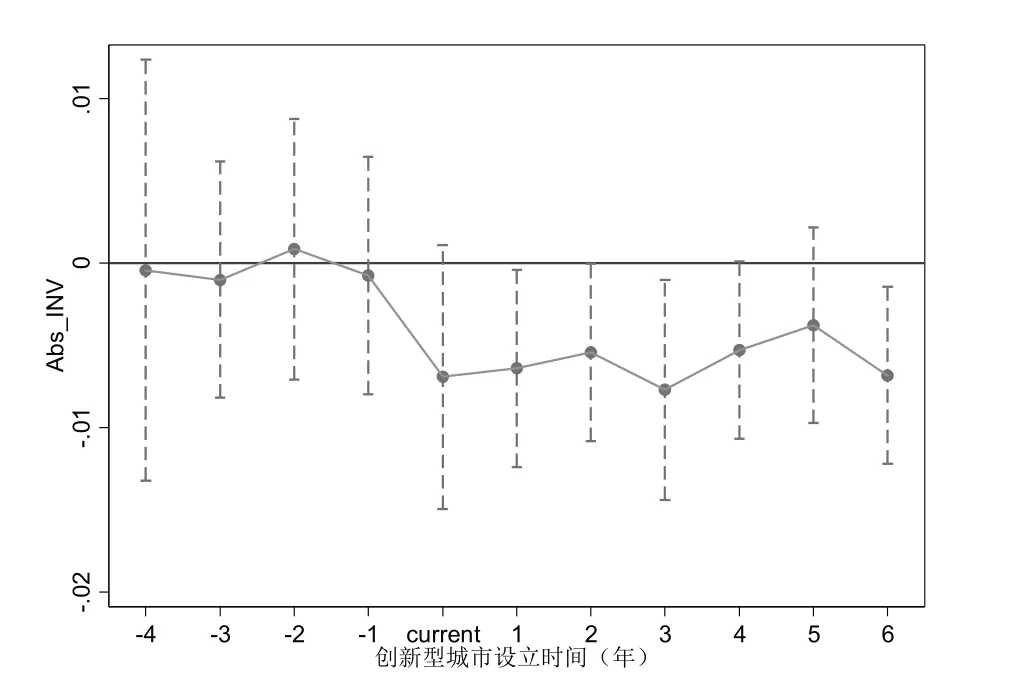

其中,Treati×Postjt的上标j<0表示上市企业所在城市被设立为创新型城市试点的前j年,j>0表示上市企业所在城市被设立为创新型城市试点的后j年,j=0表示上市企业所在城市被设立为创新型城市试点的当年,其他变量设置同模型(1)。图2是在95%的置信区间对企业投资效率的平行趋势检验结果,可知系数α 在创新型城市试点政策实施前不显著异于0,说明处理组和对照组的企业投资效率不存在显著差异。Treat×Post的系数在当期不显著,在j=1 时才显著为负,说明创新型城市试点政策对于企业非效率投资存在一定的滞后效应,且系数显著为负值表明创新型城市建设显著提高了企业投资效率。

图2 平行趋势检验

(二)基准回归结果分析

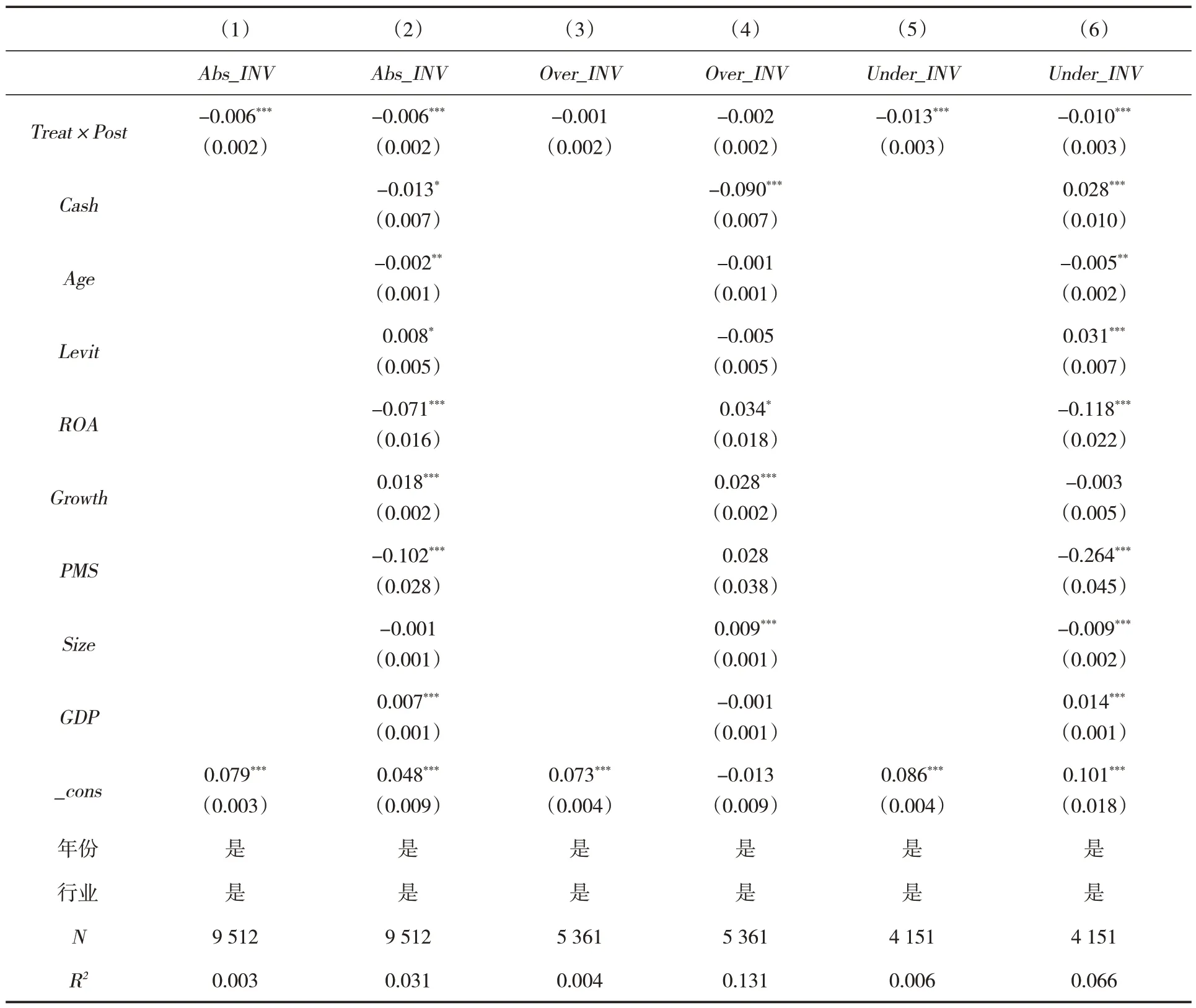

表2汇报了基准回归结果,第(1)列和第(2)列为控制了行业固定效应和年份固定效应的全样本投资效率基准回归。结果显示,Treat×Post的估计系数均显著为负,说明创新型城市试点建设显著降低了企业非效率投资,这与前文中创新型城市试点政策与企业投资效率的基本关系判断一致(见图1)。进一步地,将样本分为投资过度(Over_INV)和投资不足(Under_INV)两个组别。第(3)、(4)列的Treat×Post估计系数为负但不显著;第(5)、(6)列的Treat×Post估计系数均1%的水平上显著为负,该结果表明创新型城市试点建设改善了企业投资不足现象,但对投资过度不存在显著的抑制作用。表2结果表明,作为国家实施创新驱动发展战略的有力举措,创新型城市建设能够有效提高企业投资效率,因此有望成为推动城市经济高质量发展的新支撑,验证了研究假设1。

表2 基准回归结果

(三)稳健性检验

1.安慰剂检验

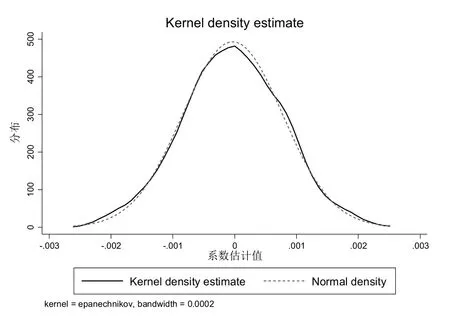

本文利用安慰剂检验排除可能存在的随机因素和遗漏变量等影响。参考Li 等的随机抽样方法,①Li,P.,Lu,Y.and Wang,J.,Does Flattening Government Improve Economic Performance?Evidence from China,Journal of Development Economics,no.123 (November 2016),pp.18-37.使创新型城市试点政策对企业非效率投资冲击变的随机(由计算机形成),并根据基准回归模型(1)进行1000 次反复估计,最后绘制出核心解释变量Treat×Post系数估计值的核密度分布(见图3)。可以发现,随机化处理后Treat×Post系数估计值集中分布于0附近,而表2第(2)列的基准回归系数远异于整体分布,由此证明本文基准回归结论的稳健性。

图3 安慰剂检验

2.替换因变量

现有文献主要采用企业营业收入增长率和托宾Q值两种方法计算投资效率。①代昀昊、孔东民:《高管海外经历是否能提升企业投资效率》,《世界经济》2017年第1期。为检验基准结论的稳健性,本文用托宾Q值代替企业成长机会(Growth)重新估计企业非效率投资(INV)。重新估计的回归结果如表3第(1)列所示,非效率投资的Treat×Post系数仍然显著为负,表明创新型城市试点政策显著抑制了企业非效率投资,进一步证明本文基准结论的稳健性。

表3 稳健性检验

3.排除自贸区政策的影响

创新型城市的建设为多时点事件,在逐步推进试点政策的过程中,企业投资效率变化可能受到其他政策的影响,本文选择和创新型城市试点政策同时期的自贸区政策进行进行检验,以排除其他政策对于企业投资效率的影响。当前,自贸区已逐步成为驱动经济增长的重要动力,②Li,C.and Whalley,J.,China and the Trans-Pacific Partnership:A Numerical Simulation Assessment of the Effects Involved,The World Economy,vol.37,no.2 (December 2013),pp.169-192.并为企业提供了便利的营商环境,有助于缓解企业融资约束。③谭建华、严丽娜:《自由贸易试验区设立与企业技术创新》,《中南财经政法大学学报》2020年第2期。截止2019年,中国共设立了18个自由贸易试验区,为了排除自贸区政策对企业投资效率的影响,本文将是否设立自贸区(Treat1×Post1)这一双重差分变量纳入基准回归模型。表3的第(2)列表明加入自贸区政策虚拟变量并未改变Treat×Post的方向和显著性,意味着在排除自贸区政策冲击后,创新型城市试点建设对企业投资效率仍然具有显著的促进作用。

4.PSM-DID估计方法

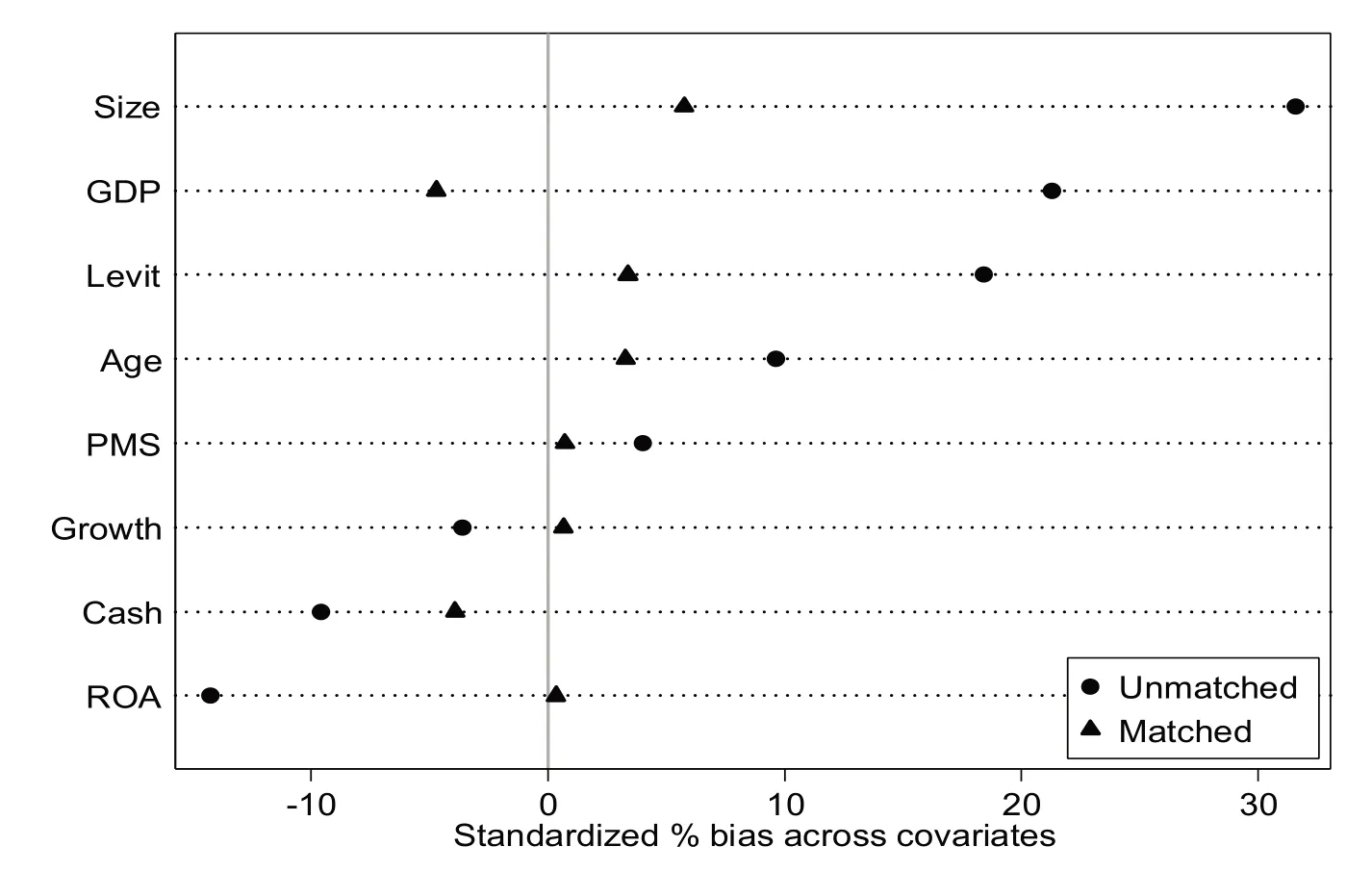

为了控制创新型城市设立非随机性产生的选择性偏差,本文利用倾向匹配得分方法(PSM)重新构建处理组,以评估创新型城市建设对企业投资效率的影响。具体步骤为:采用logit模型,利用基准回归中企业层面和地级市层面的控制变量作为协变量估计城市被设立为创新型试点的概率,随后从非试点城市中选取与创新型试点城市在倾向得分上比较接近的地级市所包含企业作为处理组,按照半径匹配的方式进行匹配,匹配结果如图4。结果表明,匹配后的处理组和对照组之间的偏差显著降低,意味着匹配效果良好。基于匹配好的数据重新进行回归,表3第(3)列的Treat×Post的系数显著为负,证明本文基础结论依旧稳健。

图4 倾向得分匹配(PSM)前后变量差异

5.内生性讨论

以上估计结果可能面临创新型城市试点内生性选择的影响,一方面,创新型城市试点政策与企业投资效率可能存在反向因果;另一方面,国家选择创新型城市时可能会综合考虑城市地理区位、创新实力、经济发展水平等,这可能导致城市的试点不是随机选择的结果,政策变量(Treat)存在潜在内生性。首先,为了检验反向因果,本文借鉴汪克亮等的研究,①汪克亮、庞素勤、张福琴:《高铁开通能提升城市绿色全要素生产率吗?》,《产业经济研究》2021年第3期。设定以下模型:

其中,Policy_yeart表示该城市被设立为创新型试点城市年份,为被解释变量,Abs_INVt表示企业非效率投资,为解释变量,其他变量设定同模型(1)。表3 第(4)列结果显示,Abs_INV的估计系数并不显著,表明企业投资效率并不影响创新型城市试点的选择。

其次,本文进一步选择工具变量法进行内生性讨论。借鉴现有文献的通常做法,本文从历史数据的角度选择城市中华老字号数量作为工具变量。中华老字号数量是企业家精神历史传承的集中体现,有研究表明这种历史传承与地区创新水平显著正相关。②马忠新、陶一桃:《企业家精神对经济增长的影响》,《经济学动态》2019年第8期。因此可以认为城市中华老字号数量与是否入选创新型城市试点具有相关性。同时,作为一个历史数值,中华老字号数量不会对企业投资效率产生直接影响,外生性要求满足。但值得注意的是,中华老字号数量是截面数据,无法直接作为面板数据的工具变量,本文借鉴Nunn和Qian的做法,③Nunn,N.and Qian,N.,US food aid and civil conflict,American economic review,vol.104,no.6(June 2014),pp.1630-1666.构造中华老字号数量(截面数据)与上一年全国R&D经费支出(时间序列数据)的交互项(IV_brand)作为工具变量分析。表3第(5)列第一阶段回归结果显示本文构造的工具变量与创新型试点政策存在高度相关性,同时第一阶段的F值远大于经验值10,且Kleibergen-Paap Wald统计量、Kleibergen-Paap LM统计量对应的概率值(P值)小于1%,意味着不存在弱工具变量及不可识别等问题。第(6)列第二阶段结果显示通过工具变量对政策实施可能的内生性进行控制后,创新型城市试点政策依然提升了企业投资效率,进一步支持了本文基准结论。

五、影响机制探讨和异质性分析

(一)影响机制

本文借鉴温忠麟等构建的中介效应模型进一步检验创新型城市建设是否通过“政策效应”与“资源效应”等渠道作用于企业投资效率,①温忠麟、张雷、侯杰泰、等:《中介效应检验程序及其应用》,《心理学报》2004年第5期。在模型(1)的基础上,具体检验如下:

式中,Mi,t表示创新型城市试点政策的“政策效应”与“资源效应”,其他变量的选取与前文保持一致。

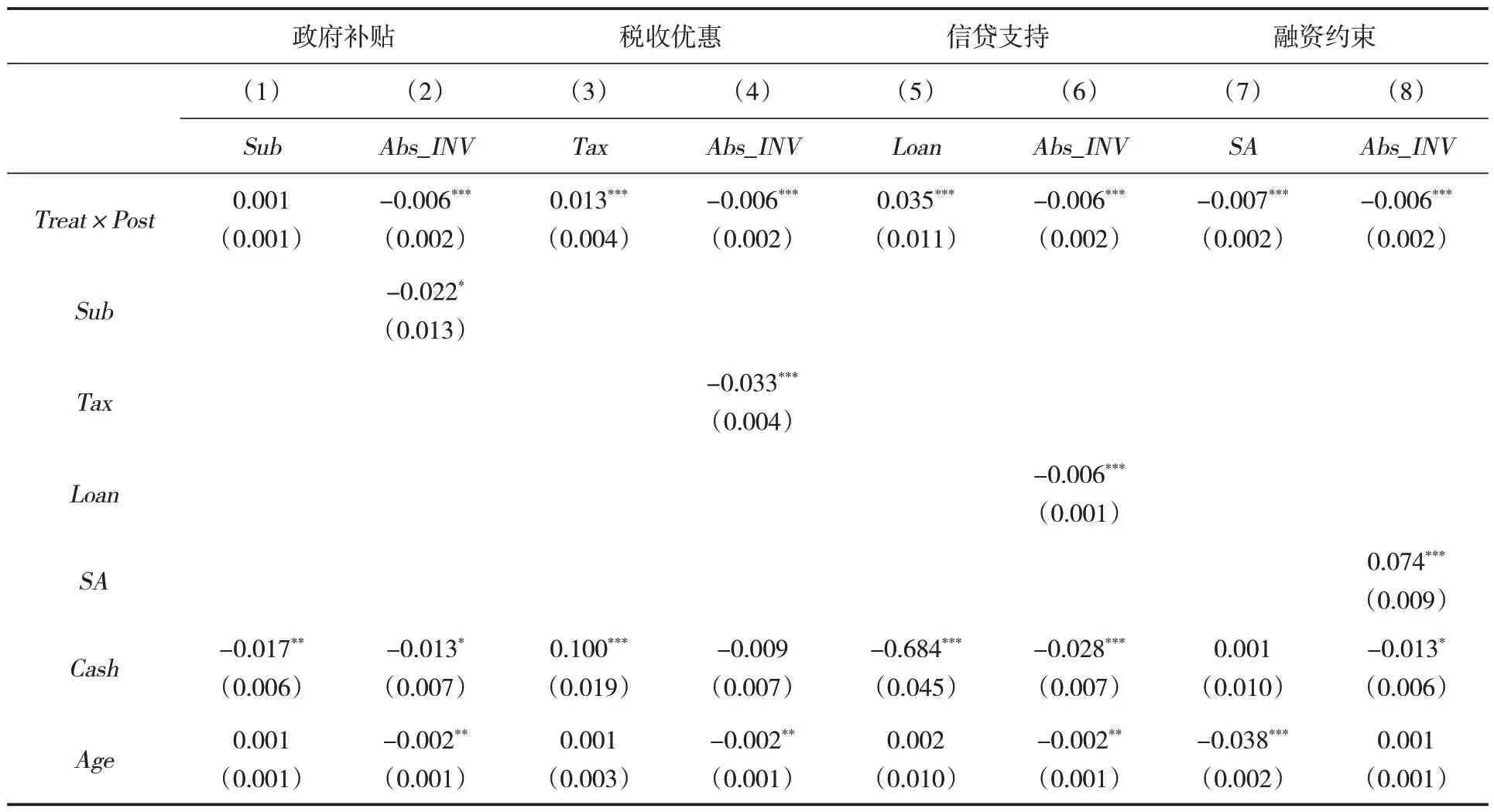

第一,政策效应。本文引入政府补贴(Sub)、税收优惠(Tax)、信贷支持(Loan)作为“政府支持”的代理变量,政府补贴以企业当年获得政府补助金额取对数衡量,税收优惠以企业收到的税费返还金额/(其收到的税费返还+其支付的税费金额)衡量,信贷支持以企业获得银行贷款占营业收入比率衡量。②徐思、何晓怡、钟凯:《“一带一路”倡议与中国企业融资约束》,《中国工业经济》2019年第7期。表4第(1)~(6)列结果表明,无论是政府补贴、税收优惠还是信贷支持,交互项Treat×Post系数显著为负,Sobel检验的Z值均通过了显著性检验,说明试点政策带来政府支持力度增加有效缓解了企业非效率投资行为。

表4 影响机制检验

第二,资源效应。综合而言,SA指数能够全面反映企业融资约束程度,且不包含内生性变量,有效避免了现金流敏感系数、KZ指数和WW指数等存在的测度偏误及主观倾向。外生的企业规模(Size)和上市年限(Age)变量通常是金融机构发放贷款的重要依据,因而更能全面反映企业面临融资约束程度。通过加权计算得到SA指数③具体计算公式为:SA指数=(-0.737×Size)+(0.043×Size2)-(0.040×Age),变量衡量方式和前文一致。并取绝对值,该数值越大表示企业融资约束程度越高。表4第(7)列中创新型城市建设对企业融资约束的影响系数显著为负,说明创新型城市建设有效缓解了企业融资约束。第(8)列Treat×Post系数显著为负,Sobel检验的Z值也通过显著性检验,有效印证了融资约束的缓解是创新型城市建设提高企业投资效率的中介渠道之一。

(二)异质性分析

1.城市区位异质性

考虑到南北差距扩大问题日益凸显,且创新型城市试点在南北均有分布,有理由考虑创新型城市试点政策对企业投资效率的影响是否存在南北差异。本文借鉴许宪春的研究将样本划分为南方地区和北方地区进行分组检验。①许宪春、雷泽坤、窦园园、等:《中国南北平衡发展差距研究——基于“中国平衡发展指数”的综合分析》,《中国工业经济》2021年第2期。表5第(1)、(2)列显示,南方地区Treat×Post的系数在5%的水平上显著为负,而北方地区交互项系数并不显著,说明创新型城市建设对南方企业投资效率有显著的提升效果,而对北方企业的影响效果并不显著,验证了研究假设2。

表5 异质性分析与营商环境调节作用

2.行政等级异质性

为进一步探讨创新型城市试点政策对企业投资效率在行政等级层面的异质性影响,本文将样本中的4个直辖市和25个省会城市作为高行政等级组别,其他城市为低行政等级组别,将样本中处于高行政等级组别的企业设置为处理组,位于低行政等级组别的企业设置为对照组,按照模型(1)重新进行回归。表5第(3)、(4)列显示,Treat×Post系数仅在高行政等级组别显著为负,说明创新型城市建设显著提高了省会和直辖市企业的投资效率,但对于一般地级市企业的政策效果并不显著,验证了研究假设3。

3.企业产权异质性

为理清企业不同产权性质下创新型城市试点政策对企业投资效率的影响,本文将样本分为国有企业和非国有企业进行分组回归。表5第(5)、(6)列表明创新型城市试点政策仅对于非国有企业非效率投资产生显著抑制作用,对于国有企业并无显著影响,说明创新型城市试点政策对非国有企业非效率投资的抑制作用更加明显,验证了研究假设4。

六、基于“有为政府”和“有效市场”有机结合视角的再探讨

中国特色社会主义市场经济是“有为政府”和“有效市场”有机结合的经济,①陈云贤:《中国特色社会主义市场经济:有为政府+有效市场》,《经济研究》2019年第1期。两者在创新驱动中的作用机制是复杂的:一方面,“有效市场”的“看不见之手”能够将创新要素向更具效率的产业配置,进而提高企业创新绩效。另一方面,企业自主创新面临的瓶颈问题仅靠市场力量难以解决,迫切需要“有为政府”的“看得见之手”的引导。众所周知,企业投资决策既关乎微观主体的财务状况,也与宏观经济优化升级具体关联,因而有必要探讨在“有为政府+有效市场”下创新型城市建设对企业投资效率的影响呈现出何种变化。

营商环境是政府干预和市场竞争共同作用的重要体现,②夏后学、谭清美、白俊红:《营商环境、企业寻租与市场创新——来自中国企业营商环境调查的经验证据》,《经济研究》2019年第4期。已有研究表明政府优化营商环境有助于提高投资效率。③刘娟、唐加福:《营商环境、投资承载力与企业投资效率——基于我国上市公司的实证研究》,《管理科学学报》2022 年第4期。为了探究营商环境对于创新型城市试点政策提升企业投资效率方面发挥的作用,本文以王小鲁等编制的各省企业经营环境指数作为营商环境(Envir)的代理变量,④王小鲁、樊纲、胡李鹏:《中国分省企业经营环境指数2020年报告》,社会科学文献出版社2021年版,第105-225页。设置创新型城市和营商环境的交互项(Treat×Post×Envi)进行估计。表5第(7)列结果显示Treat×Post×Envir系数在1%水平上显著为负,说明营商环境的改善能够增强创新型城市试点政策对企业投资效率的提升效应。

七、结论和政策建议

创新型试点政策是我国实现经济高质量发展的重要抓手,因此研究创新型城市建设对企业投资效率的影响具有重大现实意义。本文将创新型城市试点政策与企业投资效率纳入统一框架进行分析,以“创新型城市建设”为准自然实验,采用多时点的DID方法,利用2007—2019年我国沪深A股上市公司数据,实证考察了创新型城市试点对企业投资效率的作用机制。研究发现:第一,创新型城市试点政策显著提升了企业投资效率,该结论在一系列稳健性检验后依旧成立;第二,作用机制检验结果表明,创新型城市试点政策主要依靠政府财政支持、缓解融资约束和提高企业创新水平等打造上市企业投资效率的强劲引擎;第三,推行创新型城市试点的政策效应在不同城市表现出差异化特征,主要体现在创新型城市试点政策对企业投资效率的正向提升效应,在南部、省会和直辖市及非国有企业组别中更为显著;第四,基于对“有效市场”与“有为政府”的有机结合的考虑,发现营商环境改善能够有效强化创新型城市试点对企业投资效率的提升作用。基于以上结论,本文提出以下对策建议:

第一,继续稳步推进创新型城市试点政策,充分发挥创新型城市建设在推动经济高质量发展的重要作用,强化其提升企业投资效率的作用,同时逐步扩大试点政策的推广范围,加强政府对于构建创新型城市的政策支持力度,最大限度发挥创新型城市建设的政策红利。

第二,因地制宜建设具有差异化的创新型城市。不同城市在地理位置、资源禀赋、经济制度等方面存在差异,在设立创新型城市的过程中理当避免单一化发展模式,综合考虑城市特色,打造包容性更强的多样化创新体系,同时城市发展要摆脱传统比较优势模式,推进产业化水平的多样化分工,使政策效应和地区特有竞争优势有机融合,实现更具韧性的城市发展格局。优先规划南部地区、省会和直辖市及创新水平较高的地级进行市创新型城市试点政策的发展,充分发挥其在提升企业投资效率上的“领头羊”作用,促进企业发展向创新驱动的转变,实现资源的有效配置。

第三,坚持推动有为政府和有效市场更好结合,在发挥市场促进要素区域间有效流动作用的基础上,优化政府的宏观调控作用,制定合理的法律法规保证创新型城市建设有序推进,加强政府监管以规避市场失灵可能带来的各种风险,为提升企业竞争力和投资效率营造良好的外部环境。

猜你喜欢

房地产导刊(2022年8期)2022-10-09 06:19:34

房地产导刊(2022年6期)2022-06-16 01:28:40

教育家(2022年18期)2022-05-13 15:42:15

中国市场(2021年34期)2021-08-29 03:25:40

上海建材(2020年12期)2020-12-31 13:24:26

非公有制企业党建(2020年2期)2020-03-08 08:03:56

华人时刊(2019年21期)2019-11-17 08:25:07

中国资源综合利用(2016年5期)2016-02-03 02:56:13

中国卫生(2015年12期)2015-11-10 05:13:26

出版与印刷(2014年4期)2014-12-19 13:10:54