两全保险值不值得买

2023-07-12 19:05:21王力

理财周刊 2023年7期

王力

随着存款利率不断下调,为了获得较高的稳定收益,很多人转投保险。其中,两全保险成了一部分“储蓄焦虑”人群的选择。两全保险保什么?值得买吗?

最近,有读者反映,他有一笔大额定期存款到期,到银行办理手续时却发现,想存钱很难,大额存单没额度,3年定期存款利率大幅下降。就在他犹豫之际,银行理财经理给他推荐了一款两全保险。“理财经理说,这款产品不仅保本,存6年,固定收益率能有3.55%(单利),还能提供一定的保障。我就想,这等好事怎么轮到我头上了?两全险是什么样的产品?”他问。

两全险的保障责任

新东方的董宇辉有段话被网友认为“治愈了所有人”。他说:“人生除了生死,其他都是小事。”两全险就是同时保障生死大事的人寿保险,具体如何保障?以读者遇到的这款产品为例来看一下。

该产品的计划书显示,其提供两项保障权益,一项是身故保险金或全残保险金,另一项是满期保险金,具体约定如下:

身故保险金或全残保险金

若被保险人因遭受意外伤害导致身故或全残,或在本合同生效之日起90日后因意外伤害以外的原因导致身故或全残,我们按以下两项中金额较大者给付身故保险金或全残保险金,本合同终止:

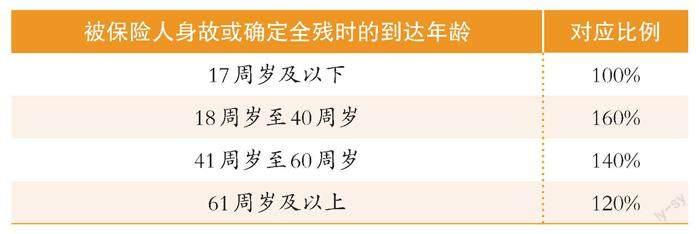

1您根据本合同约定已支付的保险费总额乘以被保险人身故或确定全残时的到达年龄所对应的比例:

2被保险人身故或确定全残时本合同保险单的现金价值。

若被保险人在本合同生效之日起90日内因意外伤害以外的原因导致身故或全残,我们按您根据本合同约定已支付的保险费总额给付身故保险金或全残保险金,本合同终止。

满期保险金

若被保险人生存至保险期间届满,我们按基本保险金额给付满期保险金,本合同终止。

在任何情况下,身故保险金、全残保险金和满期保险金中,任意两项或数项不可兼得,即若我们给付其中任何一项保险金,则其他保险金不再给付。

由此可见,两全保险保障的是一个人身故、全残和生存的3种状态,特点主打“无论生死,肯定能拿到钱”——被保险人发生事故赔偿身故保险金或全残保险金,平安活到约定期限给付期满保险金。

两全险产品解决了部分消费者担心“没有出险赔偿,钱就白缴”的顾虑。但事情并没有到这里就圆满结束,又有人觉得:“这钱缴进保险公司,若没有发生事故,缴多少钱就赔多少钱的话,中间这么多年还不如存银行赚点利息。”为了解决这个问题,保险公司也会给期满金加上一定的利息,这让两全险又多了一个新功能——理财,也被认为是储蓄功能,随后又延伸出新的产品形式:两全险(分红型)、两全险(万能型)。

两全险的理财功能

保险公司能给到的利息是多少?每家保险公司的利率都不一样,分红型和万能型的利率也不一样。保险公司对利率拥有一定的自主权,主要参考银行存款利率和预期投资收益率来设置。投保人可以通过保险公司给到的现金价值表,或是利益演示表,自行计算两全险对应的收益率。以下是上文同款产品的利益演示表:

从上表可知,该两全险的总保费为100万元,基本保额为121.3万元,保障期为6年。被保险人的年龄在40岁到60岁之间,按上文的条款约定,身故和全残保险金是按照已支付保险费总额乘以140%的对应比例计算的,总计140万元。也就是说,保障期内的6年里,被保险人若发生身故和全残,可获赔140万元;去掉100万元的保费,实际的风险补偿是40万元。

再来看看该产品期满金的收益。根据合约,期满保险金等于基本保额,为121.3万元。这可以简单理解为保费存了6年后从保险公司所能拿到的本息总和。我们通过以下公式计算:利息÷本金÷时间×100%,可得出其收益率为3.55%(单利);若计算年化收益率,则为3.27%(复利),结果均高于银行的定期存款利率。要注意的是,若中途需要用到这笔钱,收益就没有那么多了。投保人在保险有效期内中途想要把已缴的钱拿回来,常规的做法是退保,因此只能拿到现金价值的数额。这款产品在投保第1年和第2年退保,有本金损失;在第3年至第5年退保,则年收益率分别为1.17%、2.28%、3.02%(均为单利)。

如果读者不在乎身故和全残的保障条件,主要看收益,只要这笔钱在未来2年内不会用到,是闲置资金,购买这款两全险的收益比存银行高,主要损失的是资金的流动性。

与定期寿险、终身寿险的差别

两全险的本质是寿险,是在传统寿险基础上发展而来的产品。那么,是投保两全险好,还是买传统寿险好呢?

传统寿险主要包括定期寿险和终身寿险。定期寿险和两全险,一般都有固定的保障期限,所不同的是定期寿险只保障身故和全残,即被保险人在保险有效期内身故或全残则赔,否则不赔,到期也不给付。其特点是性价比高,保费便宜,保额高。而两全保险除了具有定期壽险的保障功能外,还兼具了理财功能。任何一款保险产品,只要身兼多个功能,保费必然会更高。

终身寿险和两全险有一个共同点——肯定能拿到钱,只是给付的时间不同。两全险只在某段时间内提供保障,例如保6年,或是保到70岁等,保险有效期内被保险人如果没发生身故或全残赔付,期满后则可以拿到期满金,用于自己养老或是支持家人生活。终身寿险则是保一辈子的,被保险人身故时可以获得赔付,也就是赔付时间一般会比两全险晚,而赔付的保险金主要留给家人,自己几乎用不到。

我们也可以这样来理解两全险,它近似于一个定期寿险加定期储蓄的组合产品,在出险的情况下,受益人可以获得定期寿险的赔偿;在不出险的情况下,它可以给受益人带来高于银行储蓄的收益。

猜你喜欢

工会博览(2024年5期)2024-03-04 06:36:08

当代作家(2023年12期)2023-03-21 16:58:08

公民与法治(2022年8期)2022-08-12 01:23:04

广西地方志(2021年1期)2021-02-25 07:57:14

投资与理财(2020年4期)2020-04-16 12:49:55

科学与财富(2018年9期)2018-05-14 02:36:36

益寿宝典(2017年30期)2017-11-29 05:51:20

人人健康(2017年2期)2017-02-13 21:44:52

工会信息(2016年4期)2016-04-16 02:39:18

经济(2014年1期)2014-01-09 10:40:10