年报文本语调可以缓解融资约束吗

2023-07-11 18:15:45王娟魏来

财会月刊·上半月 2023年7期

王娟 魏来

【摘要】为探究年报文本语调能否缓解企业融资约束问题, 本文基于信号传递理论, 以2009 ~ 2020年我国A股非金融业上市公司数据为研究样本, 分析发现年报文本语调积极度越高, 企业融资约束问题越能得到缓解, 且相比于积极语调的正面影响, 消极语调的负面影响力度更大。通过替换年报文本语调、 融资约束测度指标及控制年份及行业的方法进行稳健性检验, 上述结论依旧成立。此外从宏、 中、 微观角度, 选取经济政策不确定性、 行业集中度及管理层权力三个变量进行异质性分析, 研究表明, 在经济政策不确定性越小、 行业集中度越大、 管理层权力越小的情况下, 年报文本语调对企业融资约束问题的缓解作用越显著。影响机制分析发现, 年报文本语调会影响媒体报道倾向进而影响企业的融资约束。本研究丰富了年报文本语调对企业信息披露、 经营管理等方面的研究, 对企业、 投资者及市场监管者具有理论参考价值。

【关键词】年报文本语调;融资约束;信息披露;信号传递;信息不对称

【中图分类号】 F230 【文献标识码】A 【文章编号】1004-0994(2023)13-0079-7

一、 引言

融资是企业长足发展的基石。无论是依靠留存收益进行内源融资, 还是通过举借债务或增加股权获得外源融资, 所得资金或其他资源是维持企业资金链稳定、 创造创新及长足发展的重要基石。资本市场的信息不对称是造成企业融资约束的主要原因(Myers和Majluf,1984; 顾群和翟淑萍,2013), 由于存在机会主义及代理问题的可能性, 投资者、 银行等外部人无法保证企业信息公开、 企业经营绩效的真实与可靠, 也无法判断企业的价值及成长潜力, 从而加大了知情者与外部资金供给者之间的不公平交易风险(Dhaliwal等,2011;郭桂花等,2014)。为了防范信息不对称带来的借贷风险及投资风险, 资金供给者会采取提高贷款利率、 实行信贷配给等手段, 使得企业外部融资成本高于内部融资成本, 继而约束企业的融资活动。

为缓解资本市场弊端导致的企业融资约束问题, 在宏观经济调控方面, 政府通过下调金融机构存款准备金率来降低社会综合融资成本, 抑或是对企业进行扶持, 如降低企业税费负担、 安排财政奖补资金、 打造普惠金融示范区等。这些措施为融资约束问题的缓解提供了积极向好的外部大环境, 但市场上的信息不对称问题依然存在, 需要在企业和外部人之间搭建一个高效的沟通桥梁, 减轻资金供给方的过度提防戒备心理。大量研究表明, 企业可通过高质量的数字及文本信息披露向社会提供真实信息, 从而降低信息不对称程度并缓解融资约束。随着文本分析技术在管理金融领域的应用, 非标准化的文本信息得到很好的解读, 具有数字信息无法表达的深刻内涵(曾庆生等,2018), 在我国高语境传播环境中具有很高的研究价值。上市公司年报作为企业披露过去一个年度经营状况的信息载体, 不仅包括财务数字, 还包括大量的文本信息, 外界可通过分析企业年报文本语调倾向及文本措辞更好地了解企业发展情况并评估企业价值(Huang等,2014)。

现有关于年报文本语调的研究多集中在盈余管理、 经营业绩、 风险预警、 内部人交易等方面, 并從投资者、 审计师、 分析师等不同视角剖析了年报文本语调的影响, 但目前较少有学者从年报文本语调角度出发研究其缓解企业融资约束的作用。根据现有研究, 年报净语调与企业债务融资规模有正向影响关系, 可降低企业融资成本(赵宇亮,2020), 且通过对语调程度的划分发现过度乐观的语调会对企业债务融资决策产生显著影响(吴国通和李延喜,2019)。但现有分析融资约束与年报文本语调关系的实证研究较少, 该领域的研究存在进一步补充完善的空间。

而年报是证监会强制性要求企业向外界披露过去一个会计年度生产经营及财务状况的总结报告, 其内容是上市公司信息披露的核心。虽然有学者基于委托代理理论及管理层自利心理证实了上市公司的年报文本语调存在“粉饰”行为, 但随着证监会对信息披露的高度重视及市场监管的不断完善, 年报可以在很大程度上缓解市场信息不对称, 年报文本语调的积极度是真实可靠的, 因此在我国高度依赖语境的背景下研究年报文本语调对于缓解企业融资约束的作用具有较大的实际意义。为此, 本文以2009 ~ 2020年我国A股非金融业上市公司数据为研究样本, 探究年报文本语调能否缓解企业的融资约束问题。

本文可能的边际贡献为: 第一, 目前大部分针对企业融资约束的研究仍是以企业财务数据为出发点, 较少从年报文本语调角度探究文本信息对于企业融资约束的缓解作用。本文从语调视角研究了年报文本与融资约束之间的关系, 并将文本语调拆解为正面语调与负面语调, 厘清各语调对于融资约束的作用方向及拉力大小, 补充了年报文本语调的经济后果研究。第二, 从宏观环境、 中观行业及微观个体三个层面, 系统考察年报文本语调对融资约束缓解作用的异质性差异, 进一步分析年报文本语调、 媒体报道倾向、 融资约束三者之间的关系, 通过中介检验拓展年报文本语调对融资约束的作用路径, 从信息媒介角度解释上市公司年报文本语调对融资约束的影响机制, 为后续研究提供了新思路。第三, 本研究提示企业应重视年报文本信息披露的质量及价值, 外部人在进行投资及借贷决策时应“双管齐下”, 兼顾年报财务数字和文本内容。

二、 文献回顾与研究假设

1. 文献回顾。根据Myers和Majluf(1984)提出的优序融资理论, 企业一般会遵循先内源融资、 后外源融资的顺序。由于内源融资往往不够充足, 企业需借助外部融资补充其长远发展的动力。由于资本市场存在信息不对称问题, 投资者及债权人面对投资不确定性的加剧会要求更高的风险溢价, 继而使企业外部融资溢价及融资成本提高, 企业与外部资金供给者之间的信息不对称程度决定了融资约束程度(郑江淮等,2001)。

已有研究证实企业可以通过信息披露缓解融资困境(张纯和吕伟,2007;倪恒旺等,2015)。高质量的信息披露内容能减轻外界对企业不确定性的担忧, 上市公司会通过披露招股说明书、 发布季报年报等方式向市场传递企业经营及发展情况, 使投资者和债权人识别企业释放的信号(谭雪,2017)。近年来, 文本挖掘技术的应用使文本信息的解读具有极高的现实意义与价值。文本情感源于企业内部管理层公开披露的权威信息, 其用词程度及情感倾向揭示了管理层对于企业目前经营情况及未来发展的态度与情绪, 日渐成为投资者验证资本市场定性信息的重要参考(林乐和谢德仁,2016)。语调作为文本情感信息分析结果的衍生物, 在现有研究中可分为电话会议、 业绩说明会、 分析师报告以及企业内部披露的年报等文本语调信息。根据国外学者的相关研究, 文本语调与企业未来业绩预测、 市场成交量及收益等方面有显著关系。国内对于文本语调的研究相对较晚, 但随着非财务信息在信息披露中越来越居于重要地位, 学者们对此的研究日益增加。谢德仁和林乐(2015)、林乐和谢德仁(2016)从业绩说明会文本分析角度切入, 研究了我國上市公司管理层语调与企业未来业绩以及分析师荐股评级水平之间的关系。王华杰和王克敏(2018)、 朱朝晖和许文瀚(2018)、 黄超和王敏(2019)均发现, 管理层通过操纵上市公司年报文本语调来配合企业的盈余管理。曾庆生等(2018)研究了年报文本语调与内部人交易之间的关系, 发现管理层出于利己心理对年报文本语调的披露存在操纵管理行为。梁日新和李英(2021)从审计视角出发, 发现年报文本语调的积极度会对企业的审计方面产生显著影响。大量学者的实证研究表明, 我国上市公司披露的文本撰写及语调倾向对信息在资本市场的传递及公司治理发挥了一定作用。

2. 研究假设。信号传递理论解释了企业内部管理层与外部投资者及债权人如何通过市场互动缓解信息不对称问题。管理层为了将本企业与市场上其他企业区分开来, 通常会自愿披露信息并传递积极信号, 从而在不需要额外支付其他成本的情况下降低资本成本并提升企业价值。常见的信号传递方式如提高股利支付率、 聘请分析师及审计师进行查验等(谭雪,2017)。投资者及债权人通过资本市场的信号传递识别企业释放的信号, 筛选成长潜力大的企业并为其提供资金。基于信号传递理论, 管理层可通过年报文本语调引导外部投资者及债权人的反应, 进而缓解企业融资约束。一方面, 年报文本语调通过文字情感及态度表达向外界传达企业经营业绩的积极或消极信号, 从而对企业的财务会计信息起到补充及提升作用; 另一方面, 年报文本语调通过降低横亘在企业内外部之间的信息不对称问题来降低企业投资风险及风险溢价, 起到信息增量作用, 传递的积极信息受到资本市场的青睐, 吸引了更多的投资者参与市场交易, 增强股市流动性并作用于资本市场证券定价, 从而有效降低资本成本(Easley和O'hara,2004)。据此, 本文提出如下假设:

H1: 在其他条件不变的情况下, 上市公司年报文本语调与融资约束呈负相关关系, 即年报文本语调越积极, 越可以缓解上市公司的融资约束问题。

三、 研究设计

1. 样本选择及数据来源。本文选取2009 ~ 2020年我国A股上市公司为初始研究样本, 在此基础上进行以下筛选: ①剔除金融、 保险业的公司; ②剔除ST、 ?ST公司; ③剔除无法提取年报文本的公司; ④剔除主要变量缺失的公司。为了排除极端值对本文实证结果的影响, 对所有连续变量进行了上下1%水平的Winsorize缩尾处理, 最终得到3293个公司样本, 共计23865个观测值。上市公司年报信息来自CNRDS数据库, 公司财务数据及治理数据来自CSMAR数据库, 分析软件采用STATA 16。

2. 变量定义与衡量方式。

(1)解释变量: 年报文本语调。根据林乐和谢德仁(2016)、 曾庆生等(2018)的研究, 基于Loughran和McDonald提供的LM金融词典统计年报文本积极词汇数与消极词汇数。现有文献对于年报文本语调的度量主要有两种方式:第一种方式是参照Davis 等(2012)的研究, 以(积极词汇数-消极词汇数)/年报词汇数衡量年报文本语调(Tone1)。第二种方式是参照Price等(2012)的研究, 使用(积极词汇数-消极词汇数)/(积极词汇数+消极词汇数)衡量年报文本语调(Tone2)。Tone1和Tone2的值越大, 说明年报文本语调越积极。本文用Tone1进行主检验、 异质性分析和影响机制分析, 用Tone2进行稳健性检验。

(2)被解释变量: 融资约束。魏志华等(2014)在Kaplan和 Zingales(1997)构造KZ指数方法的基础上, 以“现金股利/年初总资产”测度股利并加入托宾Q值, 用五个影响指标(KZ1~KZ5,0-1变量)衡量融资约束程度。KZ指数越大, 说明上市公司面临的融资约束程度越高, 具体模型如下:

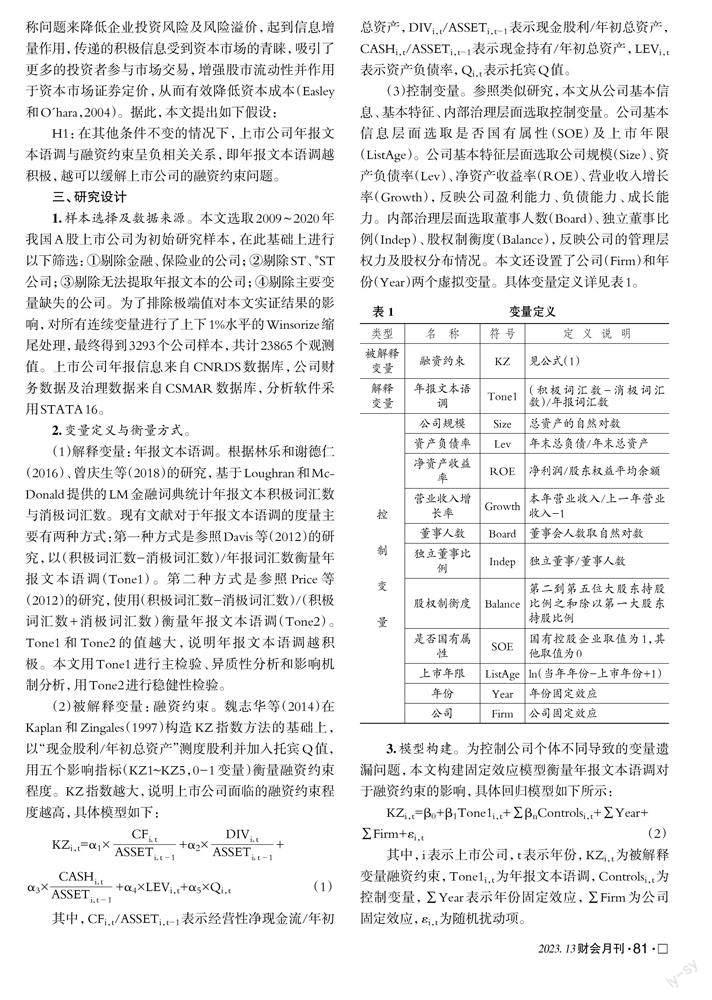

(3)控制变量。参照类似研究, 本文从公司基本信息、 基本特征、 内部治理层面选取控制变量。公司基本信息层面选取是否国有属性(SOE)及上市年限(ListAge)。公司基本特征层面选取公司规模(Size)、 资产负债率(Lev)、 净资产收益率(ROE)、 营业收入增长率(Growth), 反映公司盈利能力、 负债能力、 成长能力。内部治理层面选取董事人数(Board)、 独立董事比例(Indep)、 股权制衡度(Balance), 反映公司的管理层权力及股权分布情况。本文还设置了公司(Firm)和年份(Year)两个虚拟变量。具体变量定义详见表1。

3. 模型构建。为控制公司个体不同导致的变量遗漏问题, 本文构建固定效应模型衡量年报文本语调对于融资约束的影响, 具体回归模型如下所示:

四、 实证检验

1. 描述性统计。表2是主要变量的描述性统计结果, 其中年报文本语调Tone1的均值为0.001, 中位数为0.001; Tone2的均值为0.0078, 中位数为0.0075。两种年报文本语调的中位数与平均值都接近, 且标准差相对而言较小, 说明上市公司年报积极度稳定且集中, 50%以上的上市公司年报语调偏积极。融资约束KZ指数的平均值为1.099, 中位数为1.324, 说明我国上市公司面临的融资约束程度较严重, 解决企业融资约束问题刻不容缓。控制变量与既有研究基本一致。

2. 主回归分析。表3第(1)列报告了年报文本语调影响融资约束的回归结果。其中, Tone1的系数显著为正(β1=-5.429, p<0.01), 表明上市公司的年报文本语调积极度越高, 其面临的融资约束越小。这一结果验证了H1, 说明通过发挥资本市场信号传递作用, 上市公司提升年报文本语调的积极度可以向投资者释放利好信号, 有效缓解信息不对称造成的融资约束问题。

已有研究表明, 公司客户决策(汪昌云和武佳薇,2015)及投资者情绪(底璐璐等,2020)对消极、 负面信息更敏感, 因此对于年报文本信息而言, 过多的负面词汇或负面信息的传达可能会给上市公司带来不利影响。为了进一步验证年报文本语调的作用方向, 厘清积极语调与消极语调对于融资约束缓解或加重的贡献度, 本文将年报文本语调分为正面语调(PosTone1)与负面语调(NegTone1)两种, 分别定义为PosTone1=积极词汇数/年报词汇数 , NegTone1=消极词汇数/年报词汇数 。回归模型同公式(2), 回归结果如表3第(2)、 (3)列所示。年报正面语调(PosTone1)的系数显著为负(β1=-5.946, p<0.05), 年报负面语调(NegTone1)的系数显著为正(β1=6.430, p<0.05), 且其绝对值相比于正面语调系数更大, 说明企业年报信息中负面语调较多时会向外部市场传递出消极信号, 此时投资者做出决策会相对谨慎, 使得企业融资约束程度加大。

控制变量与融资约束的回归结果符合预期。在公司经营层面, 公司规模(Size)、 净资产收益率(ROE)、 營业收入增长率(Growth)的系数均在1%的水平上显著为负, 说明规模更大、 经营业绩更好、 成长性更高的企业, 其面临的融资约束越小; 而资产负债率的系数显著为正, 说明负债越多的公司, 其面临的融资约束问题越严重。同时, 从公司内部治理层面看, 董事人数(Board)和独立董事比例(Indep)的系数在5%的水平上显著为正, 说明上市公司的董事人数越多、 独董比例越大, 企业获得融资的难度越大。

3. 稳健性检验。

(1)更换年报文本语调衡量方法。为了进一步加强上述结论的稳健性, 本文采用第二种年报文本语调衡量方式Tone2进行稳健性检验, 即Tone2=/(积极词汇数-消极词汇数)/(积极词汇数+消极词汇数), 回归结果如表3第(4)列所示, 年报文本语调的回归系数显著为负(β1=-0.825, p<0.01), 说明本文的模型具有较好的稳定性。

(2)更换融资约束测度指标。为避免内生性干扰, 本部分采用SA指数进行稳健性检验。Hadlock和Pierce(2010)按照KZ指数的构造方法, 仅用公司规模和公司年龄两个具有很强外生性的变量构建SA指数, SA指数计算结果为负, 其绝对值越大, 说明上市公司融资约束程度就越高, 具体公式如下:

SA=-0.737Size + 0.043Size2-0.040Age (3)

其中, Size表示企业规模, Age表示企业年龄。回归结果如表3第(5)列所示, 年报文本语调的回归系数显著为负(β1=-0.523, p<0.01), 与主回归结果一致, 说明年报文本语调越积极, 上市公司的融资约束越可以得到缓解。

(3)双向固定后的回归检验。借鉴叶康涛和祝继高(2009)的研究, 当银根紧缩时高成长行业的信贷融资额将大幅下降, 因此当货币政策等其他宏观经济调节手段发生变化时各行业会受到不同影响。考虑到行业对于企业融资的重要影响, 因此参考赵宇亮(2020)的做法, 加入行业(Ind)虚拟变量进行回归, 回归结果见表3第(6)列。在固定了行业、 公司和年份效应后, 年报文本语调的回归系数依旧显著为负(β1=-5.319, p<0.01), 回归结果依旧稳健, 与主回归结论高度吻合, 验证了结论的可靠性。

五、 异质性分析

1. 经济政策不确定性的影响。经济政策的波动使得企业无法确定适合自身的经济政策制定、 执行及反馈, 甚至对于政策变动产生严重时滞效应, 只能依靠资金管理决策尽可能降低政策不确定性造成的负面影响(才国伟等,2018); 商业银行等第三方借贷机构面对不确定性较高的情况会受到“羊群效应”的影响, 产生“惜贷现象”, 采取紧缩信贷政策缩减贷款规模以规避信用风险。经济政策不确定性的增加加大了企业外部经营环境的风险, 企业收益的不确定性又会影响资本市场的信贷及投资行为, 导致企业资金链脆弱性增加、 融资成本上升及融资约束程度加重。

根据Baker等(2016)构建的经济政策不确定性指数, 本文以当年各月指数按照每月相应的权重转化为年度数据, 并除以100进行标准化处理, 分组回归结果如表4第(1)和(2)列所示。结果显示: 在经济政策不确定性程度较小的组别, 年报文本语调(Tone1)的回归系数显著为负 (β1=-8.742,p<0.01); 在经济政策不确定性较大的组别, 年报文本语调(Tone1)与融资约束(KZ)仅在10%的水平上显著负相关。虽然在经济政策不确定性较大时, 上市公司年报文本语调积极度对于缓解融资约束问题起到了一定作用, 但是相比之下, 经济政策不确定性越小, 显著性越明显。经济政策的变动会显著影响上市公司融资, 当政策趋稳、 经济环境友好时, 公司经营风险降低, 企业内部的资源配置得到优化, 此时年报文本语调趋于平稳积极, 信贷机构更愿意进行投资与放贷, 资本市场风险水平下降, 企业面临的融资约束得到有效缓解(赵萌和叶莉,2020)。

2. 行業集中度的影响。上市公司所处行业的集中度间接影响企业的管理决策及投融资行为。当公司处于集中度高的行业时, 企业间竞争小, 垄断利润使得企业盈利能力强、 现金流充足, 由于“信任关联”及“声誉效应”, 大型企业的信用、 名誉及社会地位为外界认可, 投资人更倾向于为大型企业提供资金借贷以降低违约风险, 此时企业面临的融资约束问题往往较小(盛丹和王永进,2013)。

本文使用赫芬达尔—赫希曼指数衡量行业集中度, 分组回归结果如表4第(3)和(4)列所示。结果显示, 在行业集中度高的组别年报文本语调(Tone1)的回归系数显著为负(β1=-7.774, p<0.01), 而行业集中度低的组别未通过显著性检验, 说明行业集中度越高即行业竞争度越低的企业, 其年报文本语调的积极度对于融资约束的缓解作用越明显。低行业集中度组别未通过检验的原因可能在于行业竞争过大导致的经营情况不稳定、 金融机构对于该类企业风险管控能力不足而产生的谨慎心理, 借款方及投资方对于其年报文本语调积极度或消极度的变化不敏感。

3. 管理层权力的影响。随着现代企业制度的发展, 两权分离引发了股东与管理层之间诸如代理问题、 道德风险等一系列问题, 基于委托代理理论与信息不对称理论建立起管理层权力理论。该理论指出, 当公司治理出现缺陷或缺乏外界制约的情况时, 权力大的管理层为使个人收益最大化, 会对公司治理体系表现出超过其特定控制权范围内的影响力(权小锋等,2010)。管理层权力越大, 受到的内部股东限制及外部市场监督越弱, 越有能力运用权力寻租, 获取私有收益的能力越强, 管理层自利的可能性越大, 委托代理问题也越严重。已有研究表明, 金融市场上管理层权力相对集中的企业往往会受到“金融歧视”, 银行等金融机构为了规避管理层权力寻租的可能性, 对于公司持保守态度, 企业面临的融资约束问题更严重。

借鉴卢锐等(2008)、 赵刚等(2017)的研究, 本文采用权力虚拟变量衡量管理层权力, 分组回归结果如表4第(5)和(6)列所示。研究发现, 管理层权力大的组别未通过显著性检验, 在管理层权力小的组别年报文本语调(Tone1)的回归系数显著为负(β1=-6.902, p<0.01), 说明上市公司管理层权力越小, 其年报文本语调的积极度对于融资约束的缓解力度越大。由于外部人对管理层权力过大导致的信息隐瞒及遮盖行为的担忧, 投资者对该类企业的投资持谨慎保守态度, 年报文本语调积极度对于企业融资约束问题的缓解没有影响, 因此管理层权力大的组别未通过检验。

六、 影响机制分析

为进一步检验上市公司年报文本语调对融资约束的影响机制, 本文选取媒体报道倾向(M-Tendency)作为中介变量进行检验。媒体作为外部市场信息发现渠道和信息中介可有效发挥公司治理作用, 缓解逆向选择和道德风险问题, 进而使企业更易获取外部融资。本文所用媒体报道数来自传统财经报刊, 原始数据包括传统报刊媒体对于上市公司的正面报道数、 负面报道数, 数据来自CNRDS数据库。本文对媒体报道倾向做如下定义:M-Tendency=(PosMediai,t-NegMediai,t)/(PosMediai,t+NegMediai,t), 其中, PosMediai,t表示上市公司i在第t年的正面报道数, NegMediai,t表示上市公司i在第t年的负面报道数。

借鉴温忠麟和叶宝娟(2014)提出的中介效应检验流程, 本文对公式(2)构建完整的中介效应模型如下:

M-Tendencyi,t=α0+α1Tone1i,t+∑αnControlsi,t+∑Year+∑Firm+εi,t(3)

KZi,t=γ0+γ1Tone1i,t+γ2M-Tendencyi,t+∑γnControlsi,t+∑Year+∑Firm+εi,t(4)

表5的回归分析即根据上述中介效应检验步骤得出的结果。第(2)列表明年报文本语调(Tone1)的回归系数显著为正(α1=2.639, p<0.01), 说明年报语调越积极, 媒体越倾向于正面报道; 第(3)列加入媒体报道倾向(M-Tendency)后年报文本语调(Tone1)的回归系数显著为负(γ1=-5.348, p<0.01), 且回归系数的绝对值相较于主回归系数明显减小, 证明媒体报道倾向(M-Tendency)在回归中发挥了部分中介效应, 上市公司年报文本语调的积极度影响了媒体报道正向倾向, 进而缓解了企业的融资约束问题。

七、 结论

本文使用2009 ~ 2020年所有非金融业A股上市公司数据为样本, 实证检验了企业的年报文本语调对融资约束的影响。研究发现, 通过资本市场的信号传递, 企业年报文本语调积极度越高, 融资约束问题得到缓解的程度就越高, 说明企业年报文本信息在一定程度上可以显著改善市场上的信息不对称问题。且相比于积极语调的正面影响, 消极语调的负面影响力度更大。在更换年报文本语调及融资约束的测度指标并同时控制年份和行业变量后, 积极的年报文本语调依旧可以缓解企业的融资约束问题。异质性分析发现, 年报文本语调与融资约束的负相关关系在经济政策不确定性越小、 行业集中度越大、 管理层权力越小的环境中更显著。中介效应检验表明, 年报文本语调通过媒体报道倾向这一路径显著作用于企业的融资约束问题, 说明为降低融资成本、 缓解“融资难”问题, 企业务必重视年报文本信息的披露以树立良好的外在形象及社会声誉。

本文的研究拓展了企业缓解融资约束问题的途径。第一, 企业要重视年报文本信息的披露, 提升自身的治理水平及经营能力。外部机构会通过文本分析等技术挖掘年报文本用词的积极度与消极度, 进而揭示管理层对于企业未来发展的情绪及态度, 因此积极可靠的文本语调会通过资本市场一系列的反映, 向投资者与债权人释放正向信号以缓解市场信息不对称问题, 打破融资约束怪圈。第二, 投资者及债权人在进行决策时要加强信息处理与理解能力, 不仅要关注企业的财务数字信息, 也要兼顾并甄别企业的文本信息, 注意识别企业管理层是否出于利己主义及吸引投资者目光的倾向操纵年报文本语调、 提供虚假或夸大信息, 导致投资者及债权人利益受损, 资源配置出现偏差。第三, 本文发现宏观层面的经济政策不确定性及中观层面的行业集中度会显著影响企业信息披露与融资约束之间的关系, 因此监管机构要尽量减少政策调整的频率, 加强行业引导, 为企业提供安全稳定的融资环境, 同时完善文本信息披露规范, 发挥信息披露治理效应, 惩治误导投资者及扰乱市场秩序的虚假信息披露行为, 促进我国资本市场的长足发展。

【 主 要 参 考 文 献 】

才国伟,吴华强,徐信忠.政策不确定性对公司投融资行为的影响研究[ J].金融研究,2018(3):89 ~ 104.

底璐璐,罗勇根,江伟,陈灿.客户年报语调具有供应链传染效应吗?——企业现金持有的视角[ J].管理世界,2020(8):148 ~ 163.

顾群,翟淑萍.信息披露质量、代理成本与企业融资约束——来自深圳证券市场的经验证据[ J].经济与管理研究,2013(5):43 ~ 48.

郭桂花,池玉莲,宋晴.市场化进程、会计信息质量与融资约束的相关性分析——基于最终控制人的视角[ J].审计与经济研究,2014(1):68 ~ 76+85.

黄超,王敏.管理层利用年报语调配合盈余管理了吗?[ J].当代经济管理,2019(6):90 ~ 97.

梁日新,李英.年报文本语调与审计费用——来自我国A股上市公司的经验数据[ J].审计研究,2021(5):109 ~ 119.

林乐,谢德仁.投资者会听话听音吗?——基于管理层语调视角的实证研究[ J].财经研究,2016(7):28 ~ 39.

卢锐,魏明海,黎文靖.管理层权力、在职消费与产权效率——来自中国上市公司的证据[ J].南开管理评论,2008(5):85 ~ 92+112.

倪恒旺,李常青,魏志华.媒体关注、企业自愿性社会责任信息披露与融资约束[ J].山西财经大学学报,2015(11):77 ~ 88.

权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵.经济研究,2010(11):73 ~ 87.

盛丹,王永进.产业集聚、信贷资源配置效率与企业的融资成本——来自世界银行调查数据和中国工业企业数据的证据[ J].管理世界,2013(6):85 ~ 98.

谭雪.行业竞争、产权性质与企业社会责任信息披露——基于信号传递理论的分析[ J].产业经济研究,2017(3):15 ~ 28.

汪昌云,武佳薇.媒体语气、投资者情绪与IPO定价[ J].金融研究,2015(9):174 ~ 189.

王华杰,王克敏.应计操纵与年报文本信息语气操纵研究[ J].会计研究,2018(4):45 ~ 51.

魏志华,曾爱民,李博.金融生态环境与企业融资约束——基于中国上市公司的实证研究[ J].会计研究,2014(5):73 ~ 80+95.

温忠麟,叶宝娟.中介效应分析:方法和模型发展[ J].心理科學进展,2014(5):731 ~ 745.

吴国通,李延喜.管理层过度乐观与企业债务融资决策[ J].工业技术经济,2019(11):130 ~ 144.

谢德仁,林乐.管理层语调能预示公司未来业绩吗?——基于我国上市公司年度业绩说明会的文本分析[ J].会计研究,2015(2):20 ~ 27+93.

叶康涛,祝继高.银根紧缩与信贷资源配置[ J].管理世界,2009(1):22 ~ 28+188.

张纯,吕伟.信息披露、市场关注与融资约束[ J].会计研究,2007(11):32 ~ 38+95.

赵刚,梁上坤,王卫星.超募融资、管理层权力与私有收益——基于IPO市场的经验证据[ J].会计研究,2017(4):31 ~ 37+95.

赵萌,叶莉.经济政策不确定性、融资约束与企业税收规避行为[ J].中央财经大学学报,2020(2):67 ~ 78.

赵宇亮.年报净语调对企业债权融资的影响研究[ J].经济管理,2020(7):176 ~ 191.

郑江淮,何旭强,王华.上市公司投资的融资约束:从股权结构角度的实证分析[ J].金融研究,2001(11):92 ~ 99.

朱朝晖,许文瀚.上市公司年报语调操纵、非效率投资与盈余管理[ J].审计与经济研究,2018(3):63 ~ 72.

曾庆生,周波,张程,陈信元.年报语调与内部人交易:“表里如一”还是“口是心非”?[ J].管理世界,2018(9):143 ~ 160.

Angela K. Davis, Weili Ge, Dawn Matsumoto, et al.. The Effect of Manager-specific Optimism on the Tone of Earnings Conference Calls[ J]. Contemporary Accounting Research,2012(3):845 ~ 868.

Baker S. R., Bloom N., Davis S. J.. Measuring Economic Policy Uncertainty[ J].The Quarterly Journal of Economics,2016(4):1593 ~ 1636.

Dhaliwal D. S., O. Z. Li,A. Tsang, Y. G. Yang. Voluntary Nonfinancial Disclosure and the Cost of Equity Capital: The Initiation of Corporate Social Responsibility Reporting[ J].The Accounting Review,2011(86):59 ~ 100.

Easley D., O' hara M.. Information and the Cost of Capital[ J]. The Journal of Finance,2004(4):1553 ~ 1583.

Hadlock C., J. Pierce. New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index[ J]. Review of Financial Studies,2010(5):1909 ~ 1940.

Huang X., Teoh S. H., Zhang Y.. Tone Management[ J]. The Accounting Review,2014(3):1083 ~ 1113.

Steven N. Kaplan, Zingales. Do Investment-cash Flow Sensitivities Provide Useful Measures of Financing Constraints[ J]. Quarterly Journal of Economics,1997(112):169 ~ 215.

Myers S. C., Majluf N. S.. Corporate Financing and Investment Decisons When Firms Have Information That Investors Do Not Have[ J]. Journal of Financial Economics,1984(2):187 ~ 221.

McKay S. Price, James S. Doran, David R. Peterson, Barbara A. Bliss. Ear-nings Conference Calls and Stock Returns: The Incremental Informativeness of Textual Tone[ J]. Journal of Banking and Finance,2012(4):992 ~ 1011.

猜你喜欢

商业经济(2016年11期)2016-12-20 19:19:51

办公室业务(2016年9期)2016-11-23 09:27:50

时代金融(2016年23期)2016-10-31 10:45:38

现代经济信息(2016年19期)2016-10-20 18:56:41

中国市场(2016年33期)2016-10-18 14:07:17

中国市场(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49

商(2016年27期)2016-10-17 05:46:03

商(2016年27期)2016-10-17 04:10:10

企业导报(2016年9期)2016-05-26 21:46:46