数字金融对民营企业融资约束的影响研究

2023-07-11 06:37李和芊

商展经济 2023年12期

李和芊

(西华大学经济学院 四川成都 610039)

1 引言

民营企业是推动社会经济发展的重要力量,在稳增长、促创新、保就业、改民生等方面发挥了重要作用。中国政府网数据显示,2022年上半年民营企业进出口增长13.6%,占进出口总额近五成;规模以上民营企业实现利润总额超11000亿元,占总利润的近三成;固定资产投资153074亿元,占全国固定资产投资的近六成。但民营经济的高速发展也伴随着许多约束,其中融资约束是阻碍民营企业发展的关键因素,融资约束主要表现为外部信贷融资约束。资本市场不完善、所有制歧视、信息不对称、融资成本过高是造成企业外部融资约束的主要原因[1]。民营企业的融资约束主要是由信息成本、代理问题和违约风险造成的。相比于承担了改善民生、保障就业等社会角色的国有企业,民营企业因其战略目标和所有权结构差异而具有比国有企业更高的外部融资约束[2]。

随着数字科技的快速发展,数字金融应运而生并展现出强大的普惠效果。有学者研究表明,数字金融在缓解企业融资约束方面具有重要意义。但已有研究多集中于数字金融对中小企业融资约束问题的缓解作用,鲜有文章专门研究数字金融对民营企业融资约束问题的缓解作用。因此,本文重点研究数字金融对民营企业融资约束问题的缓解作用。

2 文献综述与研究假设

2.1 数字金融与民营企业融资约束

已有研究认为,数字金融主要通过以下两个方面缓解企业融资约束:第一,数字金融通过提高金融服务覆盖率、可及性和满意度满足企业融资需求。陈旭(2022)等认为,数字金融正向拉动了民营小微企业的短期融资[3];解维敏等(2021)研究发现,数字金融补足了传统金融服务的短板,重点服务于被传统金融忽视的弱“长尾”群体,拓宽了资金来源,金融机构资金获取能力提高,使得民营企业有了更充足的资金支持[4]。第二,数字金融通过拓宽融资渠道、提高融资效率、降低融资交易成本等来缓解企业融资约束。任晓怡(2020)认为,数字金融通过优化企业融资结构和企业现金流、降低企业融资费用和杠杆率来缓解融资约束[5];王澎涵等(2022)认为,数字金融通过抑制影子银行业务、提升企业信息披露程度、降低金融机构监管成本、优化金融资源配置来缓解“规模歧视”和“所有制歧视”造成的金融错配从而降低企业杠杆率[6]。

基于上述分析,本文提出如下假设:

H1:在其他条件不变的情况下,数字金融能够有效缓解民营企业的融资约束。

2.2 数字金融与不同属性民营企业的融资约束

传统金融体系在金融资源分配上存在显著的结构性问题,导致金融资源出现“领域错配”问题,使得高新技术企业面临着更大的融资约束[7]。高新技术企业作为技术和知识均密集的企业,具有更为密集的R&D活动,有着更强的资金需求,靠民营企业内部融资往往难以满足巨大的资金需求,因此具有较强的外部融资需求。但R&D活动所具有的高调整成本、高度不确定性、高度信息不对称、缺乏抵押价值和长周期、持续性的特征,使得R&D活动融资较一般融资更为困难。以信息技术为支撑的数字金融通过数字化信息降低了金融服务门槛,创新了融资成本,放松了企业的财务约束,优化了创新融资效率,促进了高新技术企业技术创新[8]。

基于以上分析,本文提出如下假设:

H2:在其他条件不变的情况下,数字金融缓解高新技术民营企业融资约束问题的效果更为显著。

3 实证研究设计

3.1 数据来源与样本选择

本文以2011—2020年上市民营企业为研究样本,民营上市公司财务报表数据和高新技术企业名录均来自CSMAR数据库,数字金融数据来自北京大学数字普惠金融指数[9]。在进行回归分析之前,本文借鉴已有研究对样本进行如下筛选:(1)剔除所有金融类企业;(2)剔除ST、*ST、SST和期间退市的企业;(3)剔除主要变量缺失数据的样本;(4)剔除数据连续年数少于5年的样本;(5)针对所有连续变量进行1%和99%的缩尾处理以消除极端值影响。经过以上处理,最终得到13650个样本。

3.2 模型设定和变量说明

本文采用现金-现金流敏感性模型度量融资约束。现金-现金流敏感性基准模型如式(1)所示:

式(1)中:ΔCASSHi,t为企业现金及现金等价物变化量,CFi,t是企业经营现金流量,控制变量包括企业规模(Size)、资产负债率(LEV)、主营业务增长率(GRO)、企业年龄(AGE)、资产收益率(ROA),εi,t为误差扰动项。其中,企业规模和企业年龄均进行了对数化处理。

为研究数字金融对民营企业融资约束的影响,本文将数字金融指数与企业现金流量的交乘项(DIFI×CF)引入模型中,构建出模型(2):

为解决数字金融指数较其他指标数值过大的问题,本文将数字普惠金融指数除以100。

4 实证结果与分析

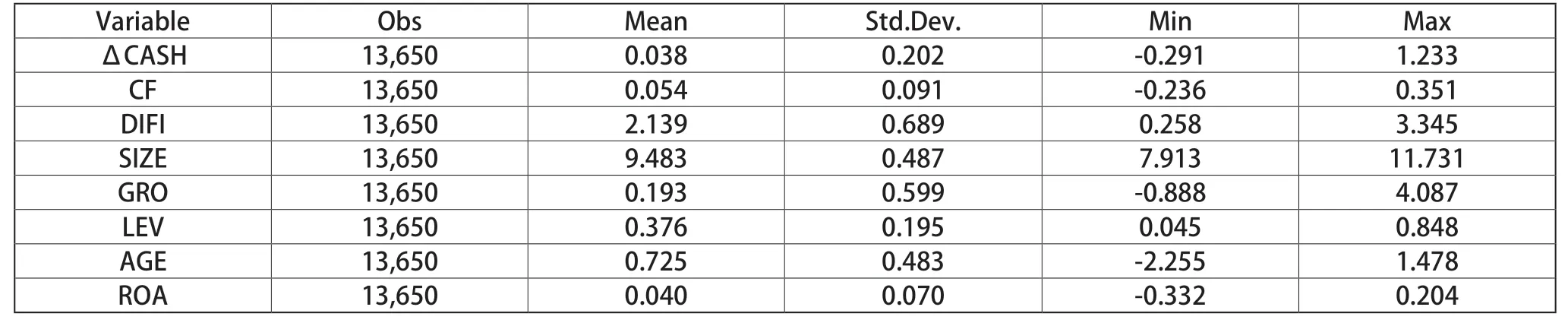

4.1 描述性统计分析

描述性统计分析结果如表1所示。从表1可以看出,样本间企业现金及现金等价物变化额和企业经营性现金流具有较大差异,而且数字金融发展在各地级市之间存在较大差异。

表1 描述性统计分析结果

4.2 数字金融与民营企业融资约束

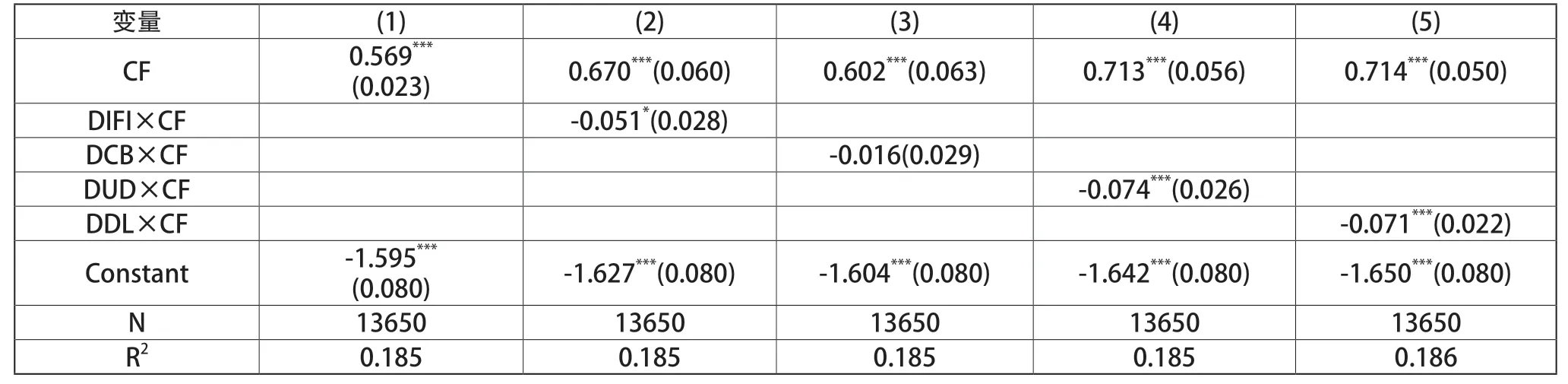

根据Hausman检验结果,本文使用固定效应检验数字金融对民营企业融资约束的影响,回归结果如表2所示。从表2可知,我国民营企业存在着融资约束问题,但数字金融降低了民营企业现金-现金流敏感性,缓解了民营企业融资约束问题,能够在一定程度上解决“所有制”歧视问题。

表2 数字金融与民营企业融资约束面板固定效应回归结果

为了深入研究数字金融对民营企业融资约束的缓解作用,本文分别将覆盖广度指数与企业现金流交乘项(DCB×CF)、使用深度指数与企业现金流交乘项(DUD×CF)、数字化程度指数与企业现金流交乘项(DDL×CF)作为解释变量加入方程(2)中,结果如表2中(3)至(5)列所示,其结果进一步说明了我国民营企业存在着融资约束问题。从表2中列(3)到(5)的回归结果可以看出,数字金融三个维度均能缓解民营企业的融资约束问题。其中,对民营企业融资约束的缓解效果使用深度维度最优,数字化程度维度次之,覆盖广度维度最劣。

4.3 数字金融对民营企业融资约束影响的异质性分析

为验证假设2,本文根据国泰安数据库上市公司资质认定信息文件,将2011—2020年认定为高新技术企业的民营企业赋值为1,否则为0。实证结果显示,高新技术企业和非高新技术企业的企业经营性现金流量回归系数分别为0.735和0.459,而且在统计学上显著,说明高新技术企业融资约束问题更为严重。高新技术民营企业数字金融指数与现金流量交互项系数为-0.063,而且在统计学上显著,而非高新技术民营企业系数为-0.031,说明数字金融更能缓解高新技术企业的融资约束,能够在一定程度上缓解“领域错配”问题,假设2得以成立。

4.4 稳健性分析

本文将衡量企业融资约束的指标从前文的现金-现金流敏感度模型转换成SA指数,进行稳健性检验。SA指数的计算式为:

计算后所得的SA取绝对值,绝对值越大表明企业受到的融资约束越大。回归结果表明,数字金融能够缓解企业融资约束,而且数字金融会对高新技术企业融资约束起到更好的缓解作用。回归结果与异质性检验结果与上文保持一致,说明以上实证结果是稳健的。

5 结语

实证研究表明,我国大多数民营企业都存在融资约束问题,数字金融能够有效缓解民营企业融资约束,而且其缓解作用对于高新技术民营企业更为显著。数字金融对民营企业融资约束的缓解作用主要体现在使用深度维度和数字化程度维度,从这两个维度缓解民营企业融资约束要比从覆盖度广度维度缓解民营企业融资约束更为显著。因此,不仅要大力推广数字金融,增加数字金融数量,更要提高数字金融质量,深化数字金融服务便利性。针对上述结论,本文提出以下政策建议:

第一,优化数字金融技术,加快建设数字金融基础设施,推动数字金融高质量发展。深入推动“大智移云区”等先进互联网数字技术在金融领域的创新赋能作用,提高数字金融可获得性,补齐金融服务短板。健全支付体系、征信体系、担保体系等数字金融基础设施建设,进一步完善数字金融征信系统和信息系统,推进涉企信用信息整合共享。

第二,建立健全数字金融风险防控体系。明确各类金融机构监管界限,制定数字金融跨行业、跨境监管统一标准,构建完善、协同合作、分工明确的数字金融服务网络,防范信息泄露风险和用户隐私泄露风险。

猜你喜欢

浙江国土资源(2022年11期)2022-12-13

浙江国土资源(2022年8期)2022-09-06

加油站服务指南(2021年4期)2021-07-21

华人时刊(2020年13期)2020-09-25

数学年刊A辑(中文版)(2020年1期)2020-05-19

华人时刊(2018年23期)2018-03-21

中国资源综合利用(2016年2期)2016-01-22

现代财经-天津财经大学学报(2015年10期)2015-12-01

人生十六七(2015年6期)2015-02-28

上海企业(2014年9期)2014-09-22