基于差异性分析的骨科手术DRGs 医用耗材调查研究

2023-07-10 13:12柳淑婧马超琼

医疗卫生装备 2023年5期

柳淑婧,黄 卓,马超琼,温 林

(四川省人民医院·四川省医学科学院,成都 610072)

0 引言

近年来,随着医药卫生体制改革的深入及国家对医用耗材的管理日益严格,在保证患者诊疗质量的前提下,如何实现医用耗材精准管理、控制医疗成本不合理增长成为医院关注的重点问题[1]。疾病诊断相关分组(diagnosis related groups,DRGs)付费是一种能够衡量医疗服务质量与效率的模式,也从根本上体现了同质病例的服务绩效水平[2]。随着我国老龄化社会的到来,关节炎、骨折等老龄人群易患病日益增多[3]。骨科患者群体愈加庞大,必然带来手术量的增加及耗材需求的增长,而骨科植入物作为此类手术的关键医用耗材,给患者带来了较大的经济负担[4]。差异性分析是常用的数据分析方法,是用于检测各分组之间是否有差异以及差异是否显著的办法[5]。本次调研以部分骨科手术DRGs 为例,深入分析重点DRGs 住院患者的医疗费用组成,采用差异性分析方法确定同病种下影响医用耗材费用的关键因素,并提出合理的医用耗材费用区间建议,以期为加强医疗资源精细化管理、合理控制医疗费用增长提供决策依据。

1 资料与方法

1.1 确定调研分析的DRGs

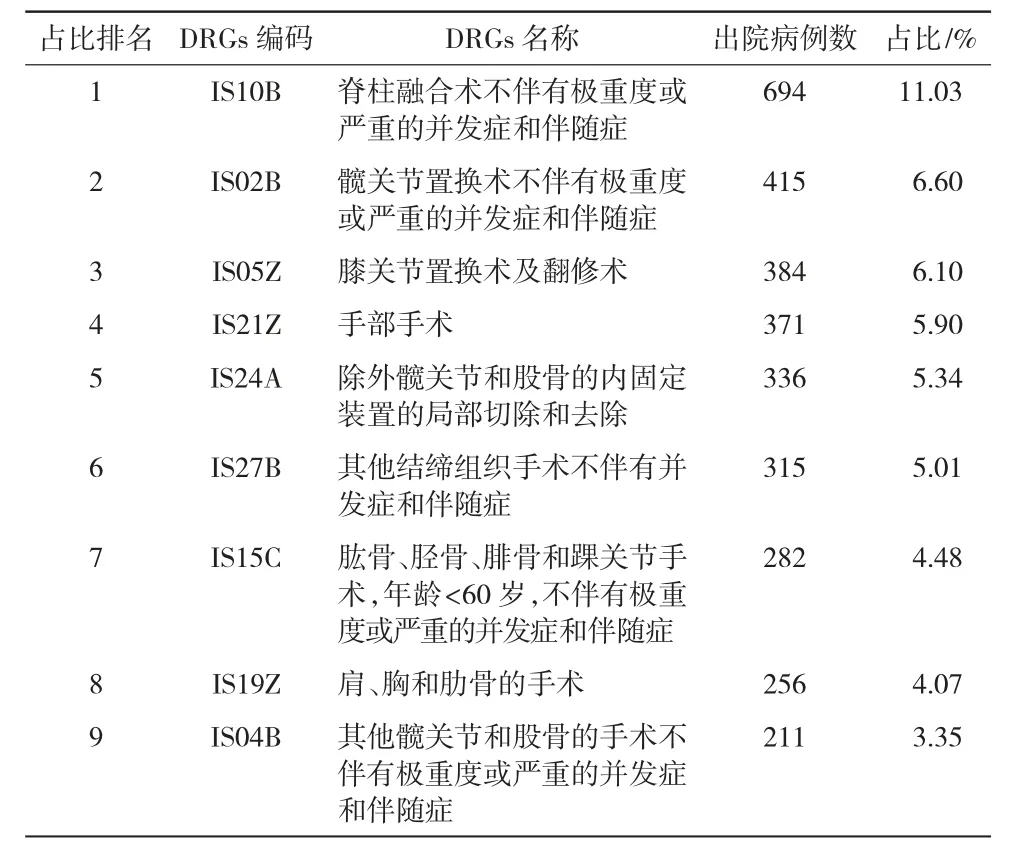

基于国家医疗保障局发布的DRGs 方案,统计四川省某医院骨科105 个DRGs 的病例数。数据来源于骨科病案首页信息,从中选取2021 年出院病例数排名靠前且合计占比超过50%的DRGs,最终纳入统计的病例数占2021 年骨科手术患者出院病例数的51.88%,详见表1。

表1 本次调研的DRGs 情况统计

1.2 确定重点分析的收费明细数据

从院内医院信息系统(hospital information system,HIS)中提取本次调研病组的骨科手术出院患者的住院费用明细信息1 000 851 条,患者3 489 例,其中包括病人住院号、收费项目名称、单价、收费数量、开单医生、开单科室、医疗组、病组、收费时间、费用类型等。本次调研的排除标准:(1)一个住院号有多个医疗组参与;(2)排除核查认为是异常值的病例数据。最终共纳入3 164 例患者。

1.3 调研方法

本次调研采用SPSS 24.0 软件进行数据分析。选取DRGs 中材料费用总金额排名靠前及医用耗材占比较高的病组进行差异性分析:采用单样本检验对同一病组中医用耗材占比较高的医疗组进行检验;采用非参数检验中两独立样本比较的Mann-Whitney U 检验对同一病种不同品牌医用耗材对患者手术材料总费用造成的差异性影响进行分析(检验水准α=0.05);采用百分位数法计算各重点病种医用耗材的合理使用费用区间。

2 调研结果

2.1 基本情况

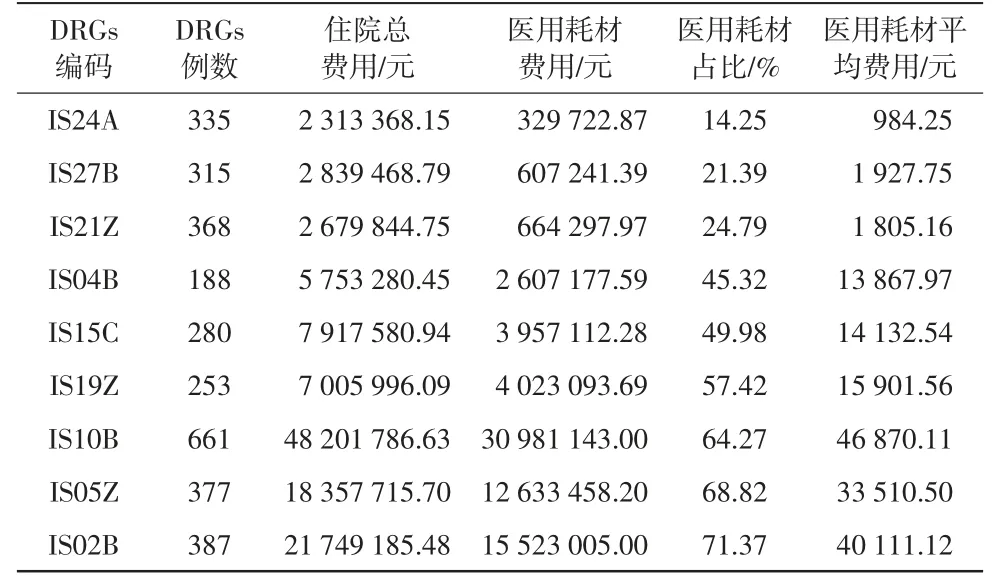

本次调研纳入患者例均费用为36 921.06 元,例均医用耗材费用为22 543.06 元,医用耗材费用占总费用比例为61%。样本基本情况见表2。

表2 样本基本情况统计

本次调研统计出9 个DRGs 患者例数、住院总费用、医用耗材费用、医用耗材占比情况。从表2 可以看出,部分DRGs 耗占比超过总费用50%,其中IS02B、IS05Z、IS10B 的耗占比超过60%。另外,各DRGs 医用耗材平均费用差异较大,其中IS02B、IS05Z、IS10B的医用耗材平均费用均超过3 万元。综上,将IS02B、IS05Z、IS10B 3 个病种列为重点分析案例。

2.2 重点案例病种医用耗材费用占比明细分析

本次调研纳入3 个病种,其中IS02B 涉及医用耗材77 种、IS05Z 涉及医用耗材81 种、IS10B 涉及医用耗材157 种。本次调研选取以上DRGs 中费用占比排名靠前的医用耗材进行分析。

2.2.1 IS02B 病组费用分析

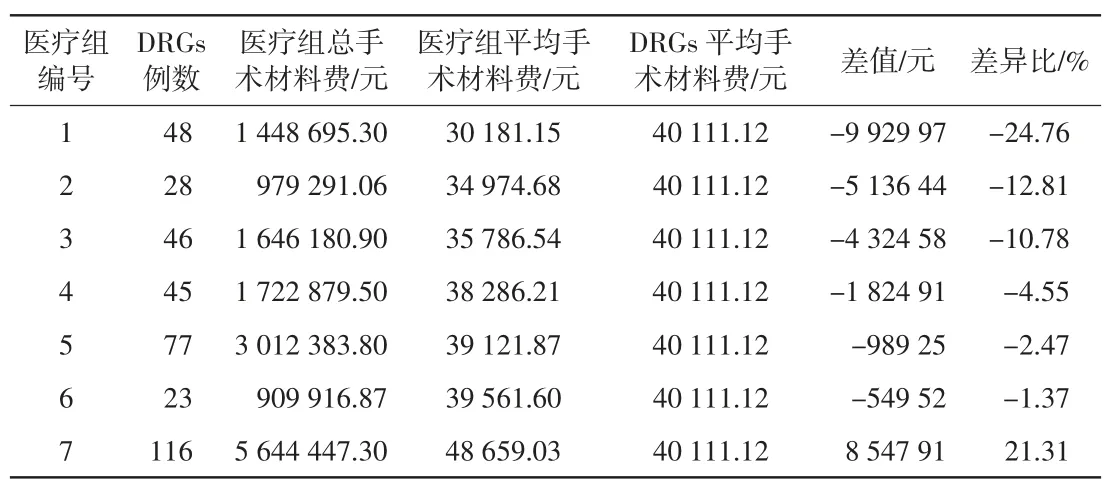

IS02B 病组中,各医疗组的费用情况详见表3。

表3 IS02B 病组费用统计

从表3 可以看出,该病组中医疗组7 的病患人数最多,为116 例,手术材料费用平均值最高,超出该病组平均费用的21.31%,因此对该病组及该医疗组费用进行分析。

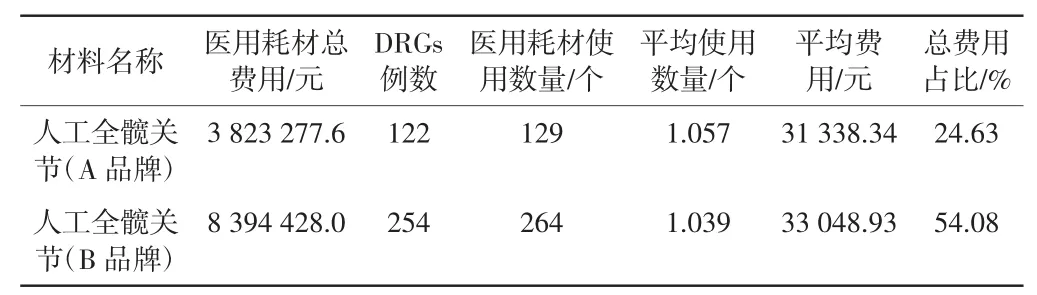

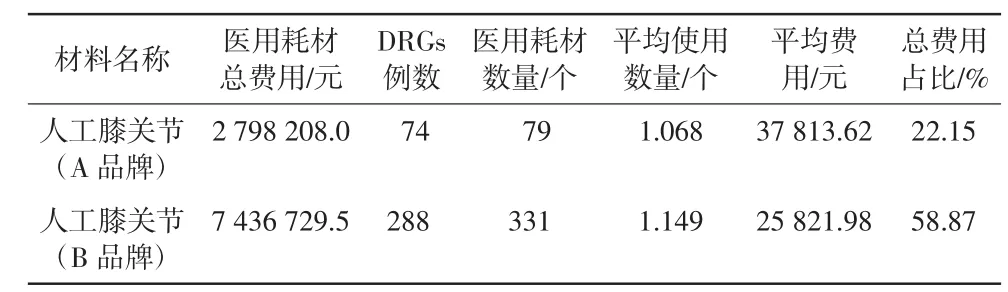

从表4 可以看出,IS02B 病组中2 个品牌的人工全髋关节费用占该病组材料费用的78.71%,且2种品牌人工全髋关节平均使用数量差异无统计学意义(P>0.05),但平均费用差异有统计学意义(P<0.05)。因此,对2 个品牌人工全髋关节对患者材料例均费用的影响差异性进行两独立样本非参数检验,分析不同品牌人工全髋关节对患者材料例均费用的影响(详见表5)。

表4 IS02B 病组重点品牌耗材费用统计

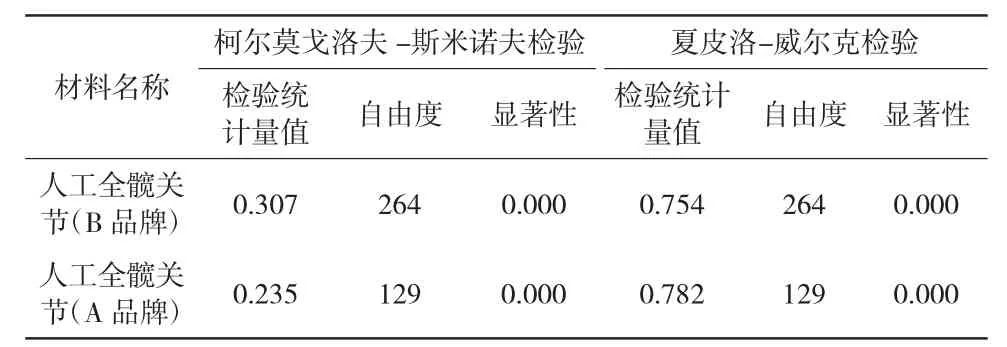

表5 IS02B 病组不同品牌人工全髋关节对患者材料例均费用的影响的正态性检验结果

对2 个品牌人工全髋关节的例均费用进行探索分析,由表5 可知显著性小于0.05,说明数据分布不是正态分布。再对IS02B 病组内不同品牌人工全髋关节对患者材料例均费用的影响进行曼-惠特尼检验,渐近显著性小于0.05,故认为2 种品牌人工全髋关节在患者材料例均费用方面具有显著差异。

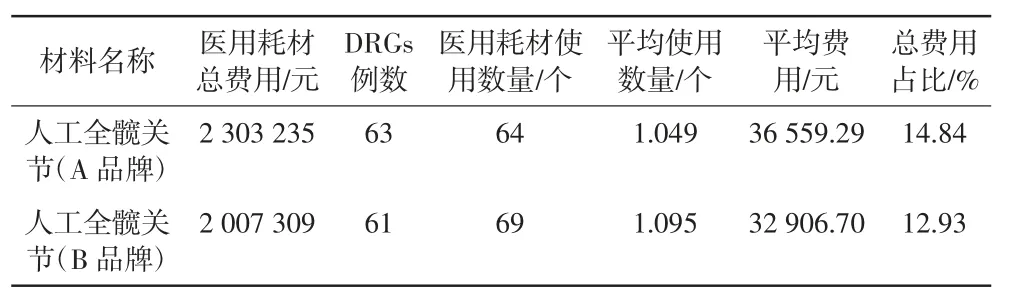

从表4、表6 可以看出,医疗组7 使用A 品牌的人工全髋关节的病例数达到该病组使用品牌A 数量的一半,该医疗组在使用A 品牌的人工全髋关节方面平均使用数量与该病组差异无统计学意义(P>0.05),但是在平均费用方面与该病组差异有统计学意义(P<0.05)。因此,对IS02B 病组中使用A 品牌的人工全髋关节的患者例均费用进行两独立样本非参数检验,分析医疗组7 与其他医疗组使用A 品牌的人工全髋关节的差异,详见表7。

表6 IS02B 病组的医疗组7 中部分重点品牌人工全髋关节使用情况统计

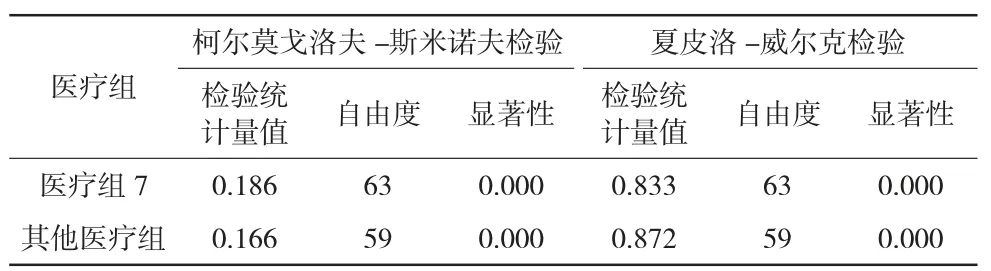

表7 医疗组7 与其他医疗组使用A 品牌的人工全髋关节的正态性检验结果

对医疗组7 和其他医疗组使用A 品牌的人工全髋关节的例均费用进行探索分析,显著性小于0.05(见表7),说明数据分布不是正态分布。再对医疗组7 与其他医疗组使用A 品牌的人工全髋关节对医用耗材例均费用的影响进行曼-惠特尼检验,渐近显著性为0.013,小于显著水平。故认为在同样使用A 品牌的人工全髋关节时医疗组7 与其他医疗组在患者材料例均费用方面的差异有统计学意义(P<0.05)。

2.2.2 IS05Z 病组费用分析

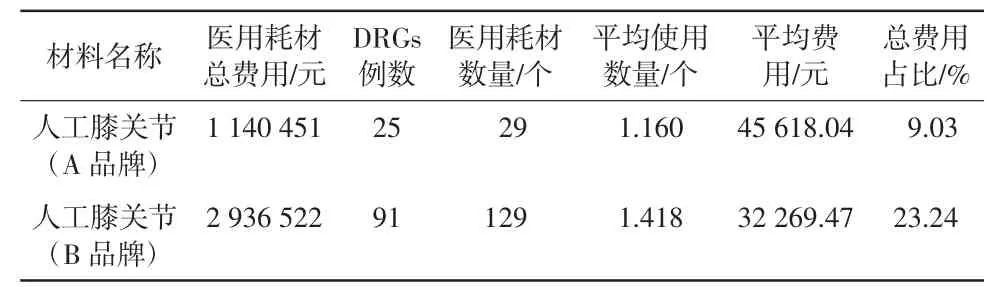

从表8 可以看出,IS05Z 病组中医疗组7 病患人数最多,为120 例,手术材料费用平均值最高,超出该病组平均费用的21.89%,因此对该病组及该医疗组费用进行分析(详见表9)。

表9 IS05Z 病组重点品牌耗材费用统计

从表9 可以看出,IS05Z 中2 个品牌的人工膝关节费用占该病组材料费用的81.02%,且2 种品牌人工膝关节平均使用数量差异无统计学意义(P>0.05),但平均费用差异有统计学意义(P<0.05),因此不同品牌人工膝关节对患者材料例均费用也存在影响。

从表10 可以看出,医疗组7 的B 品牌的人工膝关节平均用量约为1.418 个/人,平均费用为32 269.47 元/人,而该病组中B 品牌的人工膝关节平均用量约为1.149 个/人,平均费用为25 821.98元/人,在平均用量及费用方面差异均有统计学意义(P<0.05),因此对医疗组7 B 品牌的人工膝关节人均用量、人均费用与该病组总体人均用量、人均费用进行单样本t 检验。结果显示医疗组7 的B 品牌的人工膝关节人均用量、人均费用与该病组总体人均用量、人均费用的差异性都小于显著水平,说明该医疗组B 品牌的人工膝关节与该病组在人均用量、人均费用方面差异均有统计学意义(P<0.05)。

表10 IS05Z 病组的医疗组7 中部分重点品牌人工膝关节使用情况统计

2.2.3 IS10B 病组费用分析

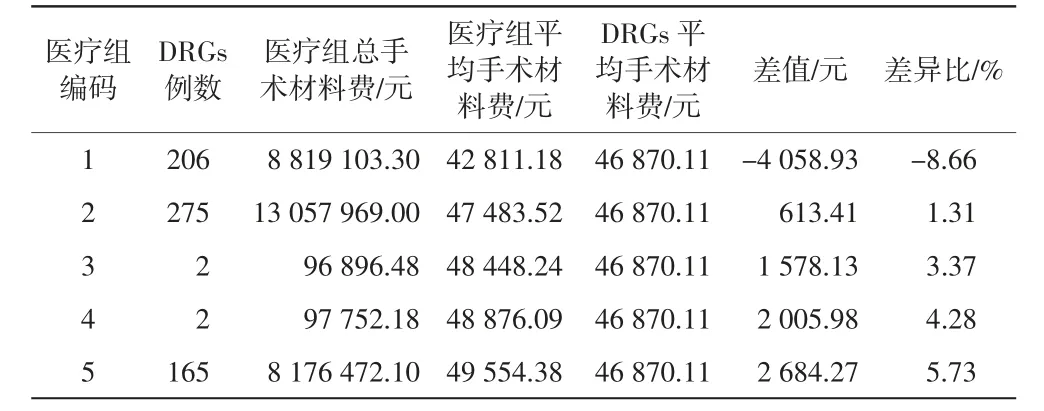

从表11 可以看出,病组IS10B 中各医疗组材料费用与总体平均费用差异无统计学意义(P>0.05),差异值均在±10%以内。其中医疗组1 病例数较多,为206 例,材料平均费用却低于该病组总体材料平均费用的8.66%,说明该病组在医用耗材使用方面总体控制较好,且各组之间差异无统计学意义(P>0.05)。病组IS10B 医用材料费用分析详见表12。

表11 IS10B 病组部分医疗组费用统计

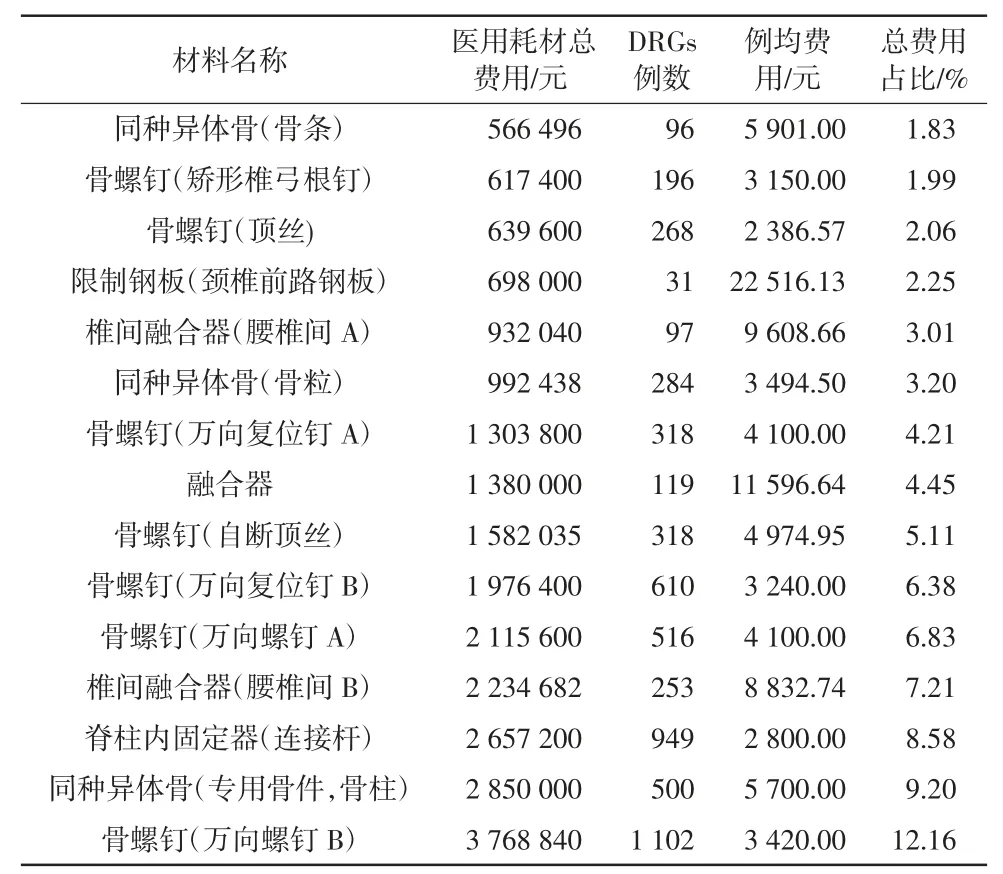

表12 IS10B 病组部分医用材料费用统计

从表12 可以看出,该病组中耗材费用占比较高的种类为同种异体骨类、骨螺钉类、限制钢板类、椎间融合器类及脊柱内固定器。以上5 类类医用耗材不属于互相可替代的类别,且各类耗材内各品牌具有唯一性,无法完全相互替代。

3 讨论与建议

3.1 加强成本控制

骨科诊疗过程中,加强医用耗材成本控制是控费的关键。其中,控制高值医用耗材费用是医院控制骨科手术患者住院费用合理增长的重点[6]。医院应按照《医疗机构医用耗材管理办法(试行)》的要求建立医用耗材全流程的监管体系,包含遴选、采购、验收、储存、申领、发放、临床使用、监测与评价等环节,细化成本管控措施,借助信息化手段和科学分析方法实现医用耗材的精细化管理[7]。另外,医院的医用耗材管理部门可通过定期调研、数据分析、定额管理等方法加强医用耗材费用控制。

3.2 加快执行骨科耗材带量采购结果

2021 年9 月,国家组织人工关节集中带量采购在天津开标。髋关节平均价格从3.5 万元下降至7 000 元左右,膝关节平均价格从3.2 万元下降至5 000 元左右,平均降价82%[8]。医院应加快推进国家集采结果的执行进度,切实减少骨科相关耗材的费用。

3.3 强化对关键医用耗材及关键医疗组的监管

由数据分析可以看出,针对同一病种,由于医疗组使用偏好、医疗水平等差异,会造成术中使用医用耗材的品牌、品规、用量不同,均会导致患者材料总费用产生显著差异。

针对以上情况,可通过强化对关键医用耗材及关键医疗组的监管,促进医用耗材的合理使用。

一是院内的医用耗材管理部门强化监管关键医用耗材。院内医用耗材归口管理部门应借助卫生经济学及循证医学的方法不断规范医用耗材的准入流程,严格把控准入。同时,医用耗材管理部门要结合国家卫生健康委员会发布的《第一批国家高值医用耗材重点治理清单》,梳理医院重点医用耗材使用情况,集中关注使用金额较大或增长较快的医用耗材(具体到医用耗材的规格型号)。

二是院内医务部门需重点关注关键医疗组,促进医用耗材的合理使用,防止滥用。对于DRGs 人均耗材费用显著超出同病组的医疗组,医务部门应组织相关专家组开展对相应医疗组医用耗材使用合理性的点评工作,进行病例的追溯再评估,根据评估结果联合各相关部门商讨处理方案。

3.4 确定骨科重点DRGs 医用耗材费用建议控制区间

使用百分位数法确定骨科重点DRGs 医用耗材费用建议控制区间(部分平均费用较低的病组未纳入)(详见表13),在5%~95%区间内的为建议控制区间。由于各DRGs、各医疗组的使用品牌及治疗偏好不同,该区间推荐作为医用耗材使用点评的初步参考。

表13 骨科重点DRGs 医用耗材费用建议控制区间

从表13 可以看出,同一病组在5%~95%费用区间内费用上限与下限之间差异悬殊。DRGs 数据完全依赖病案首页,因此需进一步规范病案首页数据的填写,以提高DRGs 的准确性[9]。

3.5 重视其他一次性医用耗材管控

本次调研显示,除高值医用耗材外,骨科手术患者所需的其他一次性医用耗材也具有一定管控空间。一次性医用耗材的合理管控需要多部门的联合,互相协同、互相监督。护理部门还需强化科室人员对低值医用耗材的节约意识,扩大宣传范围,增强宣传力度,合理降低低值医用耗材使用占比。同时,还需要制订适用于不同科室的使用总额限制及奖惩制度等,使科室人员能够真正重视合理节约一次性医用耗材。

3.6 不断提高信息化水平

医疗信息的及时、完整和精确是实现医院成本控制的重要环节[10]。医院信息部门必须建立基于DRGs支付的医疗服务质量和成本监控的信息系统,通过即时对DRGs 数据进行分析评价,对各病种开展成本效益分析,为医院管理工作提供强力的数据支持。

4 结语

随着医改的不断深入和DRGs 付费制度的全面实施,如何在保证医疗质量和安全的前提下科学地控制医疗费用,成为医院必须思考的问题。面对逐步增长的医用耗材成本,医院应做好医用耗材实际使用数据分析(如关注医疗组对耗材的品牌使用偏好、规格型号使用偏好、使用数量等因素对耗材费用造成的影响等),努力探索医用耗材管理的可持续发展之道。

猜你喜欢

医院管理论坛(2022年9期)2022-10-28

华人时刊(2022年7期)2022-06-05

华人时刊(2022年5期)2022-06-05

华人时刊(2022年1期)2022-04-26

实用老年医学(2021年11期)2021-12-06

中国医院(2021年4期)2021-04-02

中学生数理化·高一版(2020年6期)2020-12-17

中学生数理化(高中版.高二数学)(2020年6期)2020-12-04

消费导刊(2018年10期)2018-08-20

中国医疗保险(2018年3期)2018-07-14