高质量发展导向下的央企经营分析初步探索

2023-07-07 19:25:16堵娟李婷董雅静刘俊鹏

航空财会 2023年3期

关键词:高质量发展

堵娟 李婷 董雅静 刘俊鹏

摘 要 党的二十大提出高质量发展是全面建设社会主义现代化国家的首要任务。中央企业作为中国特色社会主义经济的顶梁柱,在经济发展上肩负重任,必须在高质量发展上作表率。本文在总结高质量发展对中央企业经营分析新要求的基础上,通过经营画像探索中央企业经营分析的新思路,同时对经营分析提出了几点思考,以期通过经营管理手段推动中央企业高质量发展。

关键词 高质量发展;经营分析;经营画像

DOI: 10.19840/j.cnki.FA.2023.03.002

党的二十大提出“高质量发展是全面建设社会主义现代化国家的首要任务”。我国经济已转向高质量发展阶段,经济社会发展必须以推动高质量发展为主题。中央企业是中国特色社会主义经济的顶梁柱,是全面实现中国式现代化的战略力量,面对从高速发展向高质量发展的转型关键期,央企在推进高质量发展进程中面临较多的卡点和瓶颈,其中尤为关键的是对核心经营指标进行分析,通过数据分析对经营情况进行全面、准确地评估,进一步发现、追溯、剖析企业经营背后的深层次问题。本文在总结高质量发展对中央企业经营分析新要求的基础上,通过经营画像探索中央企业经营分析的新思路,同时对经营分析提出了几点思考,以期通过经营管理手段推动中央企业高质量发展。

一、高质量发展对中央企业经营分析的新要求

(一)优化完善中央企业经营指标体系要求引导企业更加突出高质量发展首要任务

2023年,为全面深入贯彻党的二十大精神和中央经济工作会议精神,推动中央企业进一步聚焦提升核心竞争力,聚焦实现高质量发展,聚焦培育世界一流企业,国资委在总结近几年工作成效基础上,结合国资央企新时代新征程新使命,对中央企业经营指标体系进行了优化调整,将“两利四率”调整为“一利五率”[1],为企业经营分析提供了根本目标。

(二)加快建设世界一流财务管理体系要求财务管理手段要与新时期中央企业高质量发展目标相匹配

2022年,国资委为推动中央企业进一步提升财务管理能力水平,加快建设世界一流财务管理体系,赋能企业高质量发展,发布《关于中央企业加快建设世界一流财务管理体系的指导意见》,要求“强化对标管理,开展多維度成本分析”“对标先进找差距”。对标管理作为“开眼界、看差距”、破除“闭门造车”的有效管理手段,为以财务数据为基础的经营分析找到了突破口[2]。

(三)中央企业绩效评价新要求支撑企业中长期的高质量发展

2023年,国资委下发了新的中央企业绩效评价指标,从盈利回报、资产运营、风险防控和持续发展四个维度引导企业加强行业对标诊断,减少了规模增长指标,增加了近期关注的全员劳动生产率、研发经费投入强度等持续发展指标,为引导企业高质量发展、经营对标提供了基本行业标准[3]。

二、中央企业经营分析探索

基于高质量发展对中央企业经营分析的新要求,本文聚焦中央企业“一利五率”经营指标,按照“诊断治疗”模式开展经营分析,以央企平均水平、各行业水平等为标准,探索构建清晰、精准的企业经营画像,整体反映企业经营水平,并以此为表象、突破口进行经营诊断,通过数据挖掘分析、驱动因素分析等深挖经营管理手段、业务发展模式的问题,“对症下药”、有效提出解决问题、防范风险、提升能力的措施[4][5][6]。

(一)确定经营分析标准

中央企业经营指标体系以及“一利五率”指标“一增一稳四提升”的总体目标为开展中央企业经营画像提供了“卡点”方向,中央企业在实操时确定各项指标的基准即标准是关键。传统确定标准的思维方式往往局限于“复制”标杆对象的所有数据,但是不同的企业经营发展理念、业务发展模式等不尽相同,这种完全“复刻”的方式就可能存在一直在追标或者披露数据信息不全,无法明确标准的困难,因此确定标准要以问题导向的思维方式开展经营分析和对标诊断,要在收集大量标杆数据信息的基础上确定,标准既可以是行业类标准也可以是企业类标准,对于中央企业而言,央企平均水平、各行业水平、集团型企业内部平均水平等都是其主要的标准参考。

(二)经营数据处理

在明确了画像标准后,就要对企业进行研究分析,找出不同企业的共性、特性等。为了清晰的反映企业经营趋势、差距等,首先要对基准数据进行标准化处理,消除变量间的量纲关系,从而使数据具有可比性,同时,针对逆指标进行一致化处理,使所有指标作用方向一致。同时,为了看出经营指标趋势,要把近三年的情况进行整体画像。

(三)经营画像生成

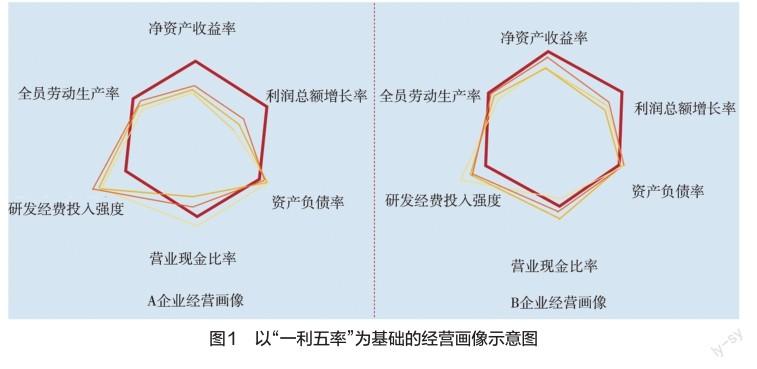

对于集团型企业而言,可以对同类型的所属单位开展画像对比分析,研究所属单位共性特点等。下图为“一利五率”经营画像示意图(如图1所示),红圈代表标准;黄圈由浅到深代表各年份与标准的差距,颜色越深代表年份越近,在红圈外代表好于标准,在红圈内代表劣于标准,A企业和B企业都是某集团型企业的所属同类型大型企业。

可以看出,B企业除利润总额增速指标偏低外其余指标与标准都较为接近,对于大型企业而言虽利润偏低但增速能保持持续提升已实属不易,经营发展状况良好;A企业最近年份画像与B企业前年画像较为接近,都是研发投入较高,但其他指标都与标准还有差距。通过画像可以分析出,A企业近几年处于高投入时期,虽然近几年盈利回报能力、持续发展能力较差,但是随着经营发展,在持续关注成本管控和资产周转的前提下后期产出效益会慢慢显现,与同类型的B企业经营发展趋势相似。

(四)经营结果分析与溯源

以上经营指标画像是表象、突破口,企业需从画像对比图中发现趋势规律、短板弱项,扬长板、补短板,进一步从经营管理、业务等多角度分析动因、找到“症结”,与科技创新、提质增效等中央企业年度重点任务相结合,深入难点、痛点进行深入剖析,做出可行性方案,推动中央企业整体高质量发展。

三、关于经营分析的几点思考

(一)企业不可能在所有方面优秀

企业经营画像的目的是找出问题,寻求经营发展的突破口,基于经营管理需要经营指标的标杆基准有多个,因此经营画像的结果往往不可能全部优秀,企业主要是从画像中找到薄弱点,以点带面、层层追溯、持续改进。

(二)动态调整、更新完善经营画像指标

由于形势变化、企业發展时期、管理导向等影响,企业在各个时期的经营方向会有所侧重,因此需要定期收集相关经营指标及数据信息,不断动态调整、更新完善经营画像指标,与时俱进。

(三)多维度开展经营画像

对于集团型企业,可参照企业画像的思维模式,按照集团业务、产品等维度开展经营画像,分析各业务板块、各产品的经营情况,将企业、业务、产品等经营画像组合构建成可思维、可行动的经营体。

(四)通过计划考核推动经营画像落地

计划考核是落实责任的有效手段,通过经营画像以及结果分析与溯源后,要将行动项通过计划下达分解至相关责任部门/责任人,通过考核激励约束任务完成,促进经营业绩更高质量、更可持续、更加健康。 AFA

参考文献

[1] 袁野.优化中央企业经营指标体系 推动加快实现高质量发展[J].国资报告,2023(1):11-14.

[2] 财务与会计编辑部.加快建设世界一流财务管理体系 赋能央企高质量发展[J].财务与会计,2022(11):13.

[3] 毕马威中国.从“一利五率”看中央国资委绩效评价思路与启示[DB/OL].[2023-03-25]. http://news.sohu.com/a/658895242_120070887.

[4] 林辰锶,陈祖英.经营分析中“雷达图”的应用——以安踏公司为例[J].中国农业会计,2022(5):59-60.DOI:10.13575/j.cnki.319.2022.05.013.

[5] 樊有才.如何写出高质量的企业经营分析报告[J].中国商界,2023(2):160-161.

[6] 张小妮.面向大数据的企业经营分析系统设计和应用[J].微型电脑应用,2022,38(4):187-190.

(编辑:赵晴)

猜你喜欢

中国市场(2018年18期)2018-06-13 05:41:22

理论探索(2018年3期)2018-05-31 09:15:22

理论探索(2018年3期)2018-05-31 09:15:22

当代农村财经(2018年4期)2018-05-28 11:01:12

人民论坛(2018年9期)2018-04-20 07:21:56

人民论坛(2018年9期)2018-04-20 07:21:56

中国对外贸易(2018年2期)2018-04-12 16:47:42

北方经济(2018年3期)2018-04-08 07:36:16

新民周刊(2018年11期)2018-04-02 04:29:06

领导科学论坛(2018年4期)2018-03-24 09:31:48