业绩期望落差、股权结构与企业风险承担水平

2023-07-06 08:13:29梁星杨慧卿张弛

会计之友 2023年14期

关键词:股权集中度

梁星 杨慧卿 张弛

【摘 要】 为探究业绩期望落差对企业风险承担水平的内在影响机制以及股权集中度和股权制衡度对二者间关系的调节作用,以2007—2020年沪深A股上市公司数据为研究样本,通过OLS回归实证研究发现随着业绩期望落差的增大,企业风险承担水平呈先升后降的倒U型变化趋势;进一步研究发现历史业绩期望落差和行业业绩期望落差与企业风险承担水平存在显著差异,股权结构会显著影响业绩期望落差与企业风险承担水平之间的关系。股权集中度在这一作用路径中起到负向调节作用,而股权制衡度则具有正向调节作用。文章拓展了业绩期望落差与企业风险承担水平的影响机制研究,丰富了企业行为理论和公司治理领域的相关研究成果,为企业优化股权结构、改善经营管理提供了理论依据和实践参考。

【关键词】 业绩期望落差; 企业风险承担水平; 股权集中度; 股权制衡度

【中图分类号】 F272.3 【文献标识码】 A 【文章编号】 1004-5937(2023)14-0083-07

一、引言

市场经济环境下,企业经营受内外部诸多因素的影响,无论采取什么措施,都不可避免地要承担一定的风险。风险承担水平是企业承受风险程度和适应内外部环境变化能力的综合体现,是企业提升自身价值、保持竞争优势和推动自身可持续发展的关键因素。2020年初爆发的新冠疫情给社会经济发展带来严峻考验,也对企业风险承担水平提出挑战。为有效识别并应对主要风险,本文尝试从股权集中度和股权制衡度入手,探讨业绩期望落差对企业风险承担水平的影响规律,助力企业持续向好经营。

企业风险承担影响动因的相关研究,国内外已开展了多方面有益探讨。John et al.[ 1 ]通过分组检验发现投资者保护的质量越高,企业的风险承担水平越高。Connelly et al.[ 2 ]发现一家公司的CEO解雇行为不仅会影响其竞争对手,而且会对行业中其他企业的风险承担和战略决策产生连锁反应。余明桂等[ 3 ]发现过度自信的管理者会显著提升企业风险承担水平。李文贵[ 4 ]从企业风险承担的视角检验决策权集中的激励效应及其经济后果。这些研究从管理者、企业自身和利益相关者等方面界定了影响企业风险承担水平的因素,但对经营业绩的变动预期尚未系统论述。近两年受疫情影响,企业普遍出现经营业绩期望落差较大的情况,如何提升企业风险承担水平值得细究。目前学术界关于业绩期望落差的研究主要集中在它与管理层特征和企业行为等方面的关系。何晴晴等[ 5 ]发现CEO权力的高低会影响企业从事寻租活动的程度,而独立董事监督则会强化期望落差对企业创新行为的影响,但未分析在期望落差情境下企业风险承担水平的变化趋势,以及有哪些内外部治理因素会对这种趋势带来影响。

股权结构作为公司治理的重要内容,与企业绩效反馈和风险决策关系密切,但少有文献考虑它对二者关系的影响。由于大股东会对企业决策行为起到监督作用,因此基于相对集中或分散的不同股权结构,业绩期望落差对企业风险决策的影响必然存在差异。为探究业绩期望落差影响企业风险承担行为的边界机制,有必要引入股权集中度和股权制衡度作为调节变量,检验股权结构对业绩期望落差与企业风险承担水平关系的影响。

由此,本文基于企业行为理论、业绩反馈理论、前景理论、威胁刚性理论和委托代理理论,尝试剖析业绩期望落差与企业风险承担水平的关系,挖掘业绩期望落差影响企业风险承担水平的内在机制,进而从股权结构角度探讨业绩期望落差对企业风险承担水平的影响,并引入股权集中度和股权制衡度检验二者对业绩期望落差与企业风险承担水平之间关系的调节作用。

二、理论分析与研究假设

(一)业绩期望落差与企业风险承担水平

业绩为企业是否在正轨运行的直观反馈。基于企业行为理论和业绩反馈理论的核心思想,管理者通过评估实际经营业绩与期望业绩之间的差距,对当前的经营状况做出反应,进而决定后续决策和行动。以往研究发现,业绩期望落差与企业冒险行为密切相关。基于前景理论,Chen[ 6 ]发现期望绩效和实际绩效之间的差距将会对企业后续决策行为形成驱动力,期望差距越大,决策者从事冒险行为的动机越强,而当实际经营业绩低于预期时,消极的业绩反馈结果会驱动管理者采取冒险性决策,以期改善企业当前的经营状况。Rudy & Johnson[ 7 ]基于威胁刚性理论研究发现,期望落差状态下的管理者更偏向采取政治活动等短期获利行为,而从事创新活动的动机将减弱。创新活动属于长期行为决策,寻租、贿赂等政治性活动属于短期行为决策,可见业绩波动会显著影响企业风险承担和后续行为决策。郭蓉和文巧甜[ 8 ]以企业行为理论为基础,发现业绩反馈越消极,企业战略风险承担水平越高。王晓燕和柳雅君[ 9 ]将业绩期望落差细分为历史期望落差与行业期望落差,通过实证分析得到二者均与企业风险承担存在倒U型关系的结论。研究结论的难以统一引起了更多学者的关注。

综合以往研究,本文的分析思路与观点同王晓燕和柳雅君[ 9 ]的研究结论较为契合。当期望落差尚处在企业认为可控的范围内时,期望目标占据主导地位,企业有冒险进行创新活动来改善当前经营状况的动机;当期望落差进一步扩大至超过企业可承受的范围时,生存目标开始取代期望目标的主导地位,面临生存威胁的企业往往会选择规避风险,不会将可用资源继续投入到风险高、周期长的冒险性活动中。因此,随着业绩期望落差的加大,企业风险承担水平呈现先升后降的倒U型变化趋势。

基于以上分析,提出假设1:

H1:业绩期望落差与企业风险承担水平之间存在倒U型关系。

(二)股权结构的调节作用

1.股权集中度的调节作用

在公司治理机制中,股权结构的地位尤为重要,不同的股权结构状态决定了企业将存在不同的矛盾与冲突。股权集中能同时为企业带来“监督效應”和“侵占效应”。基于委托代理理论,大股东与企业整体利益趋于一致,因此有加强对管理层行为进行监督的动机;然而,大股东也可能会滥用权力侵占中小股东的利益,以获取更多私人收益。“一股独大”的现象必然会影响企业行为决策,Paligorova认为大股东对企业风险承担的影响是基于成本与收益的权衡,由于拥有大量股权的股东在企业中承担更多风险,因此他们可能会主张保守的投资策略。股权高度集中意味着大股东的财富都集中在一家企业,无法实现财富分散化,而承担风险又会带来更大的成本,从而大股东会选择更保守的投资策略,以保证其自身利益。

处于期望落差状态的决策者往往愿意比处于期望顺差状态的决策者承受更大的风险,但当股权高度集中时,大股东与公司整体利益的一致性驱使他们出于保护自身利益的目的,倾向采取更保守的策略以规避风险。因此,由于大股东的监督和控制,决策者在期望落差情境下贸然采取冒险行为的冲动会在一定程度上受到抑制。

基于以上分析,提出假设2:

H2:股权集中度会削弱业绩期望落差与企业风险承担水平之间的倒U型关系。

2.股权制衡度的调节作用

股权制衡度在公司治理机制中有举足轻重的地位,反映了大股东之间的制约关系。当企业存在多个大股东时,其他大股东在决策过程中参与监督,有利于减少控股股东采取保守决策的行为,遏制大股东单独控制企业决策的意图。徐向艺和张立达通过实证检验证实多数上市公司第二到第十大股东的股权集中程度发挥了强有力的制衡作用,说明股权制衡能够有效抑制第一大股东的私利行为。我国上市公司存在较重的大股东治理问题,而大股东之间相互牵制可以有效制约大股东谋求私利、侵占中小股东利益的行为,因此,提升企业股权制衡度可以视为解决“一股独大”问题的一个有效方法。

股权制衡通过降低控股股东保守投资决策的概率,以及加强对决策者的监管力度,提高了企业风险承担水平。Faccio et al.发现多元化大股东控制的企业能够承担风险更高的投资项目。冯晓晴和文雯的研究结果显示,股权制衡度与企业风险承担水平具有正向关系,多个大股东通过对决策者与控股股东的行为进行监督和牵制,能促进企业风险承担水平的提升。当企业中存在多个大股东时,其他大股东的监督有助于缓解第一大股东和决策者的风险规避倾向。在期望落差情境下,大股东之间相互牵制,共同承担风险,从而促使决策者从长远发展的角度愿意进行长期有益的投融资活动。

基于以上分析,提出假设3:

H3:股权制衡度会加强业绩期望落差与企业风险承担水平之间的倒U型关系。

三、研究设计

(一)数据来源

本文以2007—2020年沪深A股上市公司为研究样本,为确保样本选择的合理性,按照以下原则对数据进行处理:(1)剔除金融类上市公司;(2)剔除ST、*ST上市公司;(3)剔除数据严重缺失的样本。经过以上筛选,最终获得3 893家企业的22 464条非平衡面板观测值。为避免回归时有异常值对研究结果产生影响,对主要连续变量用Winsorize方法在1%的水平上进行了缩尾处理。研究所使用的数据均来自CSMAR数据库,实证分析使用的软件为Stata16.0。

(二)变量定义

1.因变量

本文借鉴Boubakri、余明桂、吕文栋等的研究,用企业盈利的波动性衡量企业风险承担水平,盈利波动性越大,代表企业风险承担水平越高。考虑我国上市公司高管的平均任期为3年,因此以3年为一个观测时段,计算各企业每一观测时段内调整后资产收益率的标准差,将其赋值为企业风险承担水平。具

其中,RiskTi,t表示企业风险承担水平,i表示企业,t表示年份,N表示3年滚动期,n表示某一行业中的企业总数,ROAi,t为企业i在第t年的税息折旧及摊销前利润(EBITDAi,t)与企业当年期末总资产(ASSETSi,t)的比值,adj_ROAi,t为经行业调整后各企业的资产收益率。

2.自变量

业绩期望差距是企业实际经营业绩与渴望水平之间的差值,包括期望落差(Pi,t-Ai,t<0)和期望顺差(Pi,t-Ai,t≥0)两种情况。本文的自变量为业绩期望落差(Ngapi,t),在變量定义时对其取绝对值,其值越大,说明期望落差越大。具体而言,设置虚拟变量I1,当企业处于期望落差状态时I1=1,否则为0,即Ngapi,t=I1Pi,t-Ai,t。其中,对期望水平Ai,t的测量借鉴Rudy & Johnson、王菁等的研究方法,采用历史业绩期望水平(HAi,t)和行业业绩期望水平(SAi,t)加权组合的方式进行衡量,具体计算公式如下:

企业i在第t期的历史业绩期望水平由上一期的历史业绩期望水平与实际业绩的加权组合计算而得,行业业绩期望水平是企业i所在行业内其他企业的业绩均值。参数?琢1和?琢2决定平滑水平以及对期望值和实际结果之间差异的响应速度,根据Rudy & Johnson的测算方法,以0.1为增量将?琢1和?琢2赋值为[0,1]之间的数值。本文在回归分析和稳健性检验中汇报了?琢1取不同值的情况。对于?琢2的取值,参考Chen、连燕玲等的研究,仅汇报?琢2=0.4的情况。

3.调节变量

引入股权集中度和股权制衡度作为调节变量,考察股权结构对业绩期望落差与企业风险承担水平的影响。股权集中度(Fshare),借鉴杨风和李卿云、陈伟宏等的研究,选择用第一大股东持股比例来衡量股权集中度。股权制衡度(Bshare),参考现有研究,选用第二到第十大股东持股比例与第一大股东持股比例的比值作为股权制衡度的衡量指标。

4.控制变量

为保证模型的完整性,将业绩期望顺差(Pgapi,t)作为控制变量纳入模型中。具体而言,设置虚拟变量I2=1-I1,则Pgapi,t=I2(Pi,t-Ai,t)。根据以往研究,选取可能会影响企业风险承担的其他相关因素作为控制变量,并考虑时间变化和行业发展对企业风险承担水平的影响,设定年份和行业虚拟变量。由于企业后续行为决策往往由前期业绩反馈所决定,因此将主要变量采取相对因变量滞后一期处理。

具体变量定义如表1所示。

(三)模型构建

基于假设1的观点,构建模型(6)用以研究业绩期望落差与企业风险承担水平的关系。其中,Controlsi,t-1代表除行业和年份哑变量以外的其他控制变量。基于假设2的观点,在模型(6)的基础上加入股权集中度构建模型(7),用以探究它对业绩期望落差与企业风险承担水平之间关系的调节作用。同样,基于假设3的观点,在模型(6)的基础上纳入股权制衡度构建模型(8),以检验它对二者关系的影响。

四、实证分析

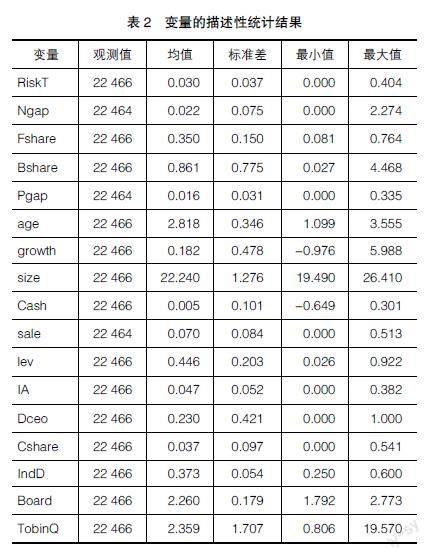

(一)描述性统计

主要变量的描述性统计结果如表2所示。可知,企业风险承担水平的最小值为0,最大值为0.404,均值为0.030,表明样本企业整体风险承担水平偏低。业绩期望落差的均值为0.022,而业绩期望顺差的均值为0.016,说明在样本企业中,决策者基于当前经营状况,更容易作出高估未来经营业绩的判断,从而产生更大的期望落差。反映股权集中度指标的最小值为8.1%,最大值为76.4%,均值为35%;反映股权制衡度指标的最小值为2.7%,最大值为446.8%,均值为86.1%,说明样本企业的股权结构存在较大差异,因此有必要探究股权集中度和股权制衡度对业绩期望落差与企业风险承担水平的调节作用。

(二)回归分析

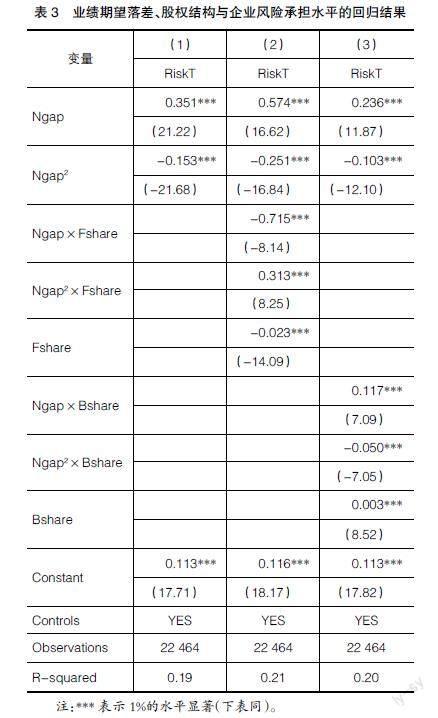

为避免多重共线性问题的影响,在实证检验时对调节效应模型中构成交互项的变量进行了中心化处理。此外,对主要变量进行了方差膨胀因子(VIF)诊断,结果显示各变量的VIF值均小于10,表明回归模型不存在严重的多重共线性问题。回归结果如表3所示。

表3列(1)显示了模型(6)的回归结果,Ngap的系数显著为正,Ngap2的系数显著为负,初步判定可能存在倒U型关系。进一步通过utest检验确定曲线拐点(1.15)位于样本区间范围(0,2.27)以内,曲线左右两端的边际斜率符号相反,且均在1%的水平上显著,证明业绩期望落差与企业风险承担水平之间存在倒U型关系,假设1成立。

表3列(2)和列(3)分别展示了模型(7)和模型(8)的回归结果。可知,Ngap2×Fshare的系数显著为正,Ngap2×Bshare的系数显著为负。显然,股权集中度在业绩期望落差与企业风险承担水平之间起负向调节作用,削弱了二者的倒U型关系,股权制衡度在业绩期望落差与企业风险承担水平之间起到正向调节作用,加强了二者之间的倒U型关系,假设2和假设3成立。

(三)内生性检验

考虑回归分析中可能存在内生性问题,本文使用工具变量法进行内生性检验。以滞后两期的业绩期望落差作为工具变量,首先采用2SLS估计法对回归结果进行处理。由于GMM广义矩估计比2SLS估计更适合解决短面板数据中的异方差问题,因此进一步使用GMM估计进行检验。通过最优GMM估计得到的系数估计值与2SLS估计结果基本一致,说明考虑内生性问题后研究结论依旧成立,进一步验证了业绩期望落差与企业风险承担水平之间的倒U型关系。

(四)稳健性检验

为确保模型构建的有效性和回归结果的可靠性,本文通過替换主要变量的衡量方式进行稳健性检验。首先,替换因变量的衡量方法。国外文献在使用企业盈利波动性衡量风险承担水平时,一般以5年为一个观测时段,因此本文将度量风险承担水平的观测时段从3年调整到5年,重新滚动计算企业风险承担水平并进行回归检验。其次,替换自变量衡量方法,改变参数取值。参数?琢1反映了渴望水平中历史业绩期望水平和行业业绩期望水平的不同权重,将?琢1的取值从0.7依次递减0.1个单位,分别尝试对?琢1=0.6,?琢1=0.5和?琢1=0.4的情况进行回归检验。由于篇幅原因,以上回归结果未列示。结果显示,主要变量的系数符号与前文保持一致,且均在5%的水平上显著,进一步验证了前述观点。

(五)进一步研究

回顾有关期望落差的研究成果,早期研究认为历史业绩期望落差和行业业绩期望落差会导致相似的响应行为,但近期研究发现由于管理者对两种期望落差情境存在认知偏差,会产生差异性反应。Arrfelt et al.认为历史期望水平显示出对过度投资的影响,而行业期望水平则与投资不足有显著的关系。刘建国发现不同维度的绩效衰退对企业创新行为的驱动力存在显著差异。而在期望落差影响企业风险承担水平的内在机制中,历史维度和行业维度的影响是否存在差异,值得进一步深究。基于此,本文将模型(6)中的自变量分别替换为历史业绩期望落差(HNgqp)和行业业绩期望落差(SNgap)进行回归检验,结果如表4列(1)和列(2)所示。虽然HNgap2的系数显著为正,但并未通过utest检验,通过拐点的位置发现样本数据均分布于拐点右侧,且呈现递增的变化趋势,这与HNgap的系数符号方向一致,说明历史业绩期望落差与企业风险承担水平之间呈正向关系。而SNgap的系数显著为正,SNgap2的系数显著为负,utest检验结果显示拐点(1.64)位于区间范围(0,3.26)以内,曲线两端的边际斜率符号相反,因此行业业绩期望落差与企业风险承担水平之间存在显著的倒U型关系。

历史业绩期望落差与企业风险承担水平的正向关系可以从过度自信的角度分析。根据认知理论的响应过程,过度自信的管理者可能会将历史期望落差的产生归于外部因素,而将历史期望顺差归于自我能力,由此造成对历史期望反馈的认知偏差[ 10 ]。当经营业绩未达到期望目标时,过度自信的管理者认为这是由外因而非内因导致的,为改善经营现状,会选择加大投资力度,从而企业风险承担水平上升。相对而言,行业期望水平是以整个行业作为参照对象设置的期望目标,因此行业业绩反馈更能真实反映企业的问题及现状,并同样与企业风险承担水平之间呈倒U型关系。综上所述,在业绩期望落差对企业风险承担水平的影响机制中,行业维度上的期望落差起到更大的影响作用,从而使业绩期望落差与企业风险承担之间呈现倒U型的变化趋势。

为进一步验证股权集中度和股权制衡度的调节效应,将模型(7)和模型(8)中的自变量替换成历史业绩期望落差和行业业绩期望落差,回归结果如表4列(3)—列(6)所示。结果显示,股权集中度负向调节历史业绩期望落差与企业风险承担水平的正向关系,削弱了行业业绩期望落差与企业风险承担之间的倒U型关系,而股权制衡度则对上述两种关系起到了正向调节作用。由此,股权集中度和股权制衡度在业绩期望落差影响企业风险承担路径上的调节作用得以验证。

五、研究结论及建议

(一)研究结论

上述业绩期望落差对企业风险承担水平影响机制的研究以及股权集中度和股权制衡度的调节效应分析结论如下:

第一,业绩期望落差与企业风险承担水平之间存在倒U型关系。当实际业绩低于期望目标,且这一落差尚在可控范围内时,为改善当前的经营状况,企业有采取冒险性决策和选择高风险、高收益投资项目的动机,企业风险承担水平随业绩期望落差的加大而上升;当期望落差进一步扩大至企业感受到生存威胁时,为保证企业的长期生存与发展,决策者可能不会继续将可用资源大量投入到风险高、周期长的项目中,企业风险承担水平随之降低。

第二,历史业绩期望落差和行业业绩期望落差与企业风险承担水平的关系存在显著差异。期望目标的设置要参考企业前期的实际业绩水平、前期的期望目标值和行业中其他企业的业绩情况。进一步研究结果显示,企业风险承担水平随历史业绩期望落差的加大而增加,与行业业绩期望落差之间呈显著的倒U型关系,说明在期望落差影响企业风险承担水平的内在机制中,行业业绩期望落差起主导作用,从而形成期望落差与企业风险承担水平之间的倒U型关系。

第三,股权集中度和股权制衡度在业绩期望落差影响企业风险承担水平的路径中起不同的调节作用。股权集中度会显著削弱二者之间的倒U型关系,而股权制衡度则显著加强了二者之间的关系,表明企业的股权集中度越高,股权制衡能力越弱,大股东“一股独大”会导致投资决策越趋于保守;而大股东之间相互制衡的能力越强,在期望落差状态下决策者为了改善经营现状,越可能选择高风险、高收益的投融资项目,提升了企业的风险承担水平。

(二)政策建议

面对业绩困境,企业如何调整经营策略,选取适当的风险应对措施来扭转经营不佳的局势,对企业来说既是挑战也是机遇。基于本文的研究结论,在以下两方面提出建议:

第一,强化决策者的认知水平和风险评估能力,提升企业分析当前形势和制定未来预期目标的眼光及技能。过往的信息与经验固然重要,但决策者察觉风险的敏锐度和对未来发展的预判也同样关键,将实际水平与预期目标做比对是为了更好地筛选出适应性变革方案,决策者应洞察行业风向,及时作出调整,以推动企业持续做大做强,稳健发展。

第二,在我国现有制度背景下,构建大股东多元化的股权结构,有助于缓解上市公司的治理问题。股权应保持适度集中,既不能“一股独大”,也不能太过分散,以防止产生代理问题或其他大股东“搭便车”的现象,可通过权衡非控股股东给企业带来的成本和收益,积极发挥其监督和治理作用,以长远促进国家宏观经济的持续健康发展。

【参考文献】

[1] JOHN K,LITOV L,YEUNG B.Corporate governance and risk-taking[J].Journal of Finance,2008,63(4):1679-1728.

[2] CONNELLY B L,QIANG J L,WEI S,et al.CEO dismissal:consequences for the strategic risk taking of competitor CEOs[J].Strategic Management Journal,2020,41(11):2092-2125.

[3] 余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究,2013(1):149-163.

[4] 李文贵.决策权集中的激励效应:基于企业风险承担视角的检验[J].会计之友,2022(6):2-10.

[5] 何晴晴,杨柳,潘镇.创新还是寻租:业绩期望落差对企业风险承担行为的影响[J].商业经济与管理,2020(7):71-85.

[6] CHEN W R.Determinants of firms' backward- and forward-looking R&D search behavior[J].Organization Science,2008,19(4):609-622.

[7] RUDY B C,JOHNSON A F.Performance,aspirations,and market versus nonmarket investment[J].Journal of Management,2013,42(4):936-959.

[8] 郭蓉,文巧甜.雙重业绩反馈、内外部治理机制与战略风险承担[J].经济管理,2019,41(8):91-112.

[9] 王晓燕,柳雅君.业绩困境会影响企业的风险承担吗:基于管理者过度自信视角的实证研究[J].云南财经大学学报,2021,37(1):74-89.

[10] 梁肖梅,汪秀琼,叶广宇,等.绩效反馈理论述评:知识框架与研究展望[J/OL].南开管理评论,2021-10-22.

猜你喜欢

东北财经大学学报(2016年6期)2017-02-20 22:15:54

软科学(2016年12期)2017-02-07 01:27:14

商业研究(2016年8期)2016-12-20 13:25:15

对外经贸(2016年8期)2016-12-13 03:59:23

中国市场(2016年37期)2016-11-12 05:01:27

商(2016年8期)2016-04-08 10:16:15

商业会计(2016年5期)2016-04-05 21:56:23

商(2016年2期)2016-03-01 19:08:41

商业会计(2016年1期)2016-02-18 21:36:58

商业会计(2016年1期)2016-02-18 21:21:45