融资约束对投资非效率的影响研究

2023-07-06 08:13:29陈晶璞朱芸娟

会计之友 2023年14期

陈晶璞 朱芸娟

【摘 要】 以2010—2020年A股上市企业为样本,结合有调节的中介效应模型对融资约束、代理冲突、投资非效率以及管理者背景之间的作用路径进行深入研究,得出融资约束与投资非效率之间存在“U”型关系,其中代理冲突发挥部分中介作用,同时,管理者的专业背景正向调节代理冲突的中介作用,管理者的行政背景反向调节代理冲突的中介作用。进一步对企业性质和外部宏观环境的影响进行研究发现,产权属性能够缓解该“U”型关系,但其在行政性国有企业中受到抑制,而经济政策不确定性能缓解非国有企业和行政性国企中的该“U”型关系。文章进一步明晰和完善了融资约束、投资非效率的研究内涵,为企业解决投资非效率问题与提高治理水平提供了一定的理论支持。

【关键词】 融资约束; 投资非效率; 代理冲突; 管理者背景; 经济政策不确定性

【中图分类号】 F275;F272.3;F832.51 【文献标识码】 A 【文章编号】 1004-5937(2023)14-0051-09

一、引言

目前我国经济已进入高質量发展阶段。提升投资效率不仅对企业的持续经营至关重要,而且对促进市场要素投入转向创新驱动、优化调整经济结构存量与增量具有重要的战略意义,是促进我国经济高质量发展的重要课题之一。

现有文献在融资约束与投资效率之间作用机制的深入研究方面尚有不足。以往研究或从融资约束调节效应入手[ 1 ],或以融资约束作为中介变量[ 2 ]对投资效率进行研究,还有部分学者以会计信息质量[ 3 ]、融资渠道[ 4 ]等作为中介变量对融资约束与投资效率之间的关系进行研究,或者以超额现金持有作为调节变量进行研究[ 5 ],而少有学者对其中的影响路径进行深入剖析。闫伟宸等[ 6 ]在研究中提出高管专业背景和行政背景的概念,并表明高管的专业背景和行政背景均对企业的投资决策有重要的影响。融资约束与投资效率之间究竟存在何种关系?股东和管理者之间的代理冲突究竟在融资约束与投资效率之间起到怎样的作用?管理者的背景又将如何影响融资约束、代理冲突以及投资效率之间的作用路径?这些都是目前亟待研究的课题。

本文的创新点主要有:第一,从管理者的专业背景和行政背景入手,探究了融资约束、代理冲突、管理者背景以及投资非效率之间的作用路径,补充和完善了融资约束与投资非效率之间的影响研究,扩展了管理者背景的相关理论研究;第二,与传统研究国有企业和非国有企业性质不同,本文还从市场性国有企业和行政性国有企业入手,深入探究企业性质对融资约束与投资非效率之间关系的影响;第三,从经济政策不确定性入手,探究外部市场环境对上述机制的影响,进一步明晰和完善融资约束、投资非效率以及经济政策不确定性的研究内涵。

二、研究假设

(一)融资约束与投资非效率

企业的融资约束越大往往越容易错失投资机会[ 7 ]。资本市场存在各种噪音与摩擦,市场并非完全有效,企业的内源资金很可能无法支持企业的发展和投资,此时,外源资金成为企业投资的主要来源之一。由于外部的债权人和投资者所承担的风险及不确定性要远高于内部股东,其将要求更高的资产回报率,从而增加企业融资成本,加剧企业融资约束。企业的融资约束越大企业管理者所能运营的自由现金流就越少,则企业很有可能因为资金缺乏而放弃原本净现值为正的项目,导致投资不足。

企业的现金持有量越多越会加剧其过度投资[ 8 ]。从自由现金流假说来看,当企业拥有大量闲置资金但成长机会较少时,管理层将有滥用资金的倾向。从代理成本理论及信息不对称理论来看,由于所有者与经理人对企业的经营状况与成长状况有更细致深入的了解(这些对于投资者而言却是内幕信息),当企业拥有充裕的现金流时,管理者很有可能因为盲目自信或从自身利益出发,造成过度投资的现象。

综上所述,企业的融资约束越高投资不足现象越严重,当企业融资约束较低,拥有充裕的现金流时,企业过度投资的现象越严重。据此提出以下假设:

H1:融资约束与投资非效率之间存在“U”型关系。

(二)代理冲突的中介作用

本文研究的代理问题为第一类代理问题。一方面,融资约束能够缓解企业的代理冲突。企业融资约束越小时其拥有的现金流越多,管理者过度投资的机会将越大,其与企业之间的代理冲突越严重[ 9 ]。当企业面临较高的融资约束时,外源融资的成本较高,股东更倾向于对管理者进行监督和控制,管理者为了实现其职业价值,也必须与股东统一战线,更加注重资金的使用率,进而能够在一定程度上缓解代理冲突。另一方面,融资约束也能够加剧企业的代理冲突。当企业面临较低的融资约束时进行外源融资的成本较小,企业将会从外部融入资金,外部的债权人为了能收回债权将会加大对企业管理者的监督,从而降低管理者的非理性行为,缓解管理者与股东之间的代理冲突。

有学者研究发现,代理冲突对企业的投资非效率程度有显著的正向影响。首先,从效率冲突角度来看,由于所有权和经营权的分离,导致管理者更倾向于维持现状而非进行风险投资,造成投资不足。其次,从时期偏好冲突角度来看,与所有者关注长期利益不同,管理者将更为偏好投资短期内能获取大量现金流而长期净现值为负的项目,造成过度投资。再次,从风险偏好冲突角度来看,通常将财产投资于其所在企业的管理者更像债权人,将尽可能选择较为保守的经营战略以降低企业的总风险,而放弃具有潜在盈利能力的项目,造成投资不足。最后,从财产冲突角度来看,代理成本会导致管理层以牺牲股东利益为代价进行在职消费,最终可能导致企业没有足够的现金流投资净现值为正的项目,造成投资不足。

综上所述,融资约束一方面能够加剧企业的代理冲突从而加剧企业的投资非效率程度,另一方面能够缓解企业的代理冲突从而缓解企业的投资非效率程度。据此提出以下假设:

H2:代理冲突在融资约束和投资非效率的“U”型关系之间起到中介作用。

(三)管理者背景的调节作用

1.管理者专业背景的调节作用

Graham等[ 10 ]认为,具有专业背景的管理者能够更加深入透彻地认识企业的财务问题,并且做出更为恰当的财务应对策略。Custodio等[ 11 ]基于“财务技能观”指出,具有更高金融和财务背景管理者的企业,将持有更少的现金,拥有更多的债务,这是因为具有更高财务背景的管理者在职业生涯中能够接触到较多的财务知识且在长期的实践中融会贯通,能够更积极地管理财务政策,即使在信贷紧缩的情况下也能够筹集外部资金,其公司的投资对现金流不敏感。因此,管理者的专业背景能够影响融资约束对代理冲突的作用,从而影响代理冲突在融资约束与投资非效率之间的中介效应。基于此提出以下假设:

H3:管理者的专业背景能够调节融资约束与代理冲突之间的关系。

投资作为一项专业性的决策行为,往往需要专业背景和专业经验作为支撑,管理者所拥有的专业知识和多年累积的专业经验将使其对财务知识和财务政策有更深刻的理解,进而做出更有效的投资决策。Jensen等[ 12 ]的研究表明,具有财务专业背景的管理者可以为企业带来更多元化的投资,提升投资效率。李焰等[ 13 ]的研究表明拥有财务专业学历背景的管理者能够对财务政策和知识有深入的理解与应用,从而进行更理性的投资,显著提升企业的投资效率。因此,管理者的专业背景能够调节代理冲突对投资效率的影响,从而影响代理冲突在融资约束与投资非效率之间的中介效应。基于此提出以下假设:

H4:管理者的专业背景能够调节代理冲突与投资非效率之间的关系。

2.管理者行政背景的调节作用

首先,管理者的行政背景可以作为一种信号传递手段[ 14 ],向外界传达该企业的融资行为有政府信誉作为担保的信号,有利于提高外部投资者对企业的信任,提高贷款额度,降低融资成本,延长融资期限,降低企业外源融资的获取难度,从而影响融资约束对代理冲突的作用。其次,我国以国有商业银行为主导的金融体制,信贷分配存在主从顺序,而具有行政背景的管理者可以利用与政府建立的良好关系,获得更多的银行贷款和政府补助,缓解企业的融资约束[ 15 ],基于此提出以下假设:

H5:管理者的行政背景能够调节融资约束与代理冲突之间的关系。

在充滿信息不对称的资本市场中,管理者的行政背景将在一定程度上成为企业克服制度障碍的一种非市场化的替代工具[ 16 ],从而为企业带来各方面的投资,此时,企业将受到各方债权人的监管,进而缓解代理冲突对投资非效率的影响。姜付秀等[ 17 ]认为,管理者的背景特征对企业过度投资的影响具有一定的差异性。在影响企业过度投资的管理层背景特征中,管理团队的平均教育水平与过度投资之间的关系存在显著的负相关关系,而且这种负相关关系无论对公司的管理层还是董事长,无论对国有企业还是非国有企业,都是成立的。基于此提出以下假设:

H6:管理者的行政背景能够调节代理冲突与投资非效率之间的关系。

综上所述,融资约束通过代理冲突的中介作用对投资非效率产生影响,并且这种中介作用受到管理者专业背景和行政背景的调节,据此提出以下假设:

H7:管理者的专业背景能够调节代理冲突在融资约束和投资非效率“U”型关系之间的中介作用。

H8:管理者的行政背景能够调节代理冲突在融资约束和投资非效率“U”型关系之间的中介作用。

三、研究设计

(一)样本选择

本文选取2010—2020年所有A股上市企业作为样本进行研究,剔除样本缺失、ST、*ST、PT、*PT以及金融行业的企业,共得到3 127家企业的数据,为排除离群值的影响,对数据进行了上下1%的Winsorize缩尾处理,最终得到19 959个样本。公司基本财务数据和治理数据均来自CSMAR数据库,管理者专业背景及行政背景通过手工整理管理者简历得到,并采用Stata15.0进行相关数据分析。

(二)模型设定与变量解释

利用Baron and Kenny模型对“U”型关系及其中介效应进行检验,针对H1、H2构建模型(1)—模型(3):

参考温忠麟和叶宝娟[ 18 ]对有调节的中介效应的检验,本文针对H3、H4、H5、H6构建模型(4)—模型(6),其中Type为管理者背景:

当a2≠0且b2≠0,或者a4≠0且b1≠0,或者a4≠0且b2≠0中至少满足一组时,则验证代理冲突的中介效应受到管理者背景的调节。

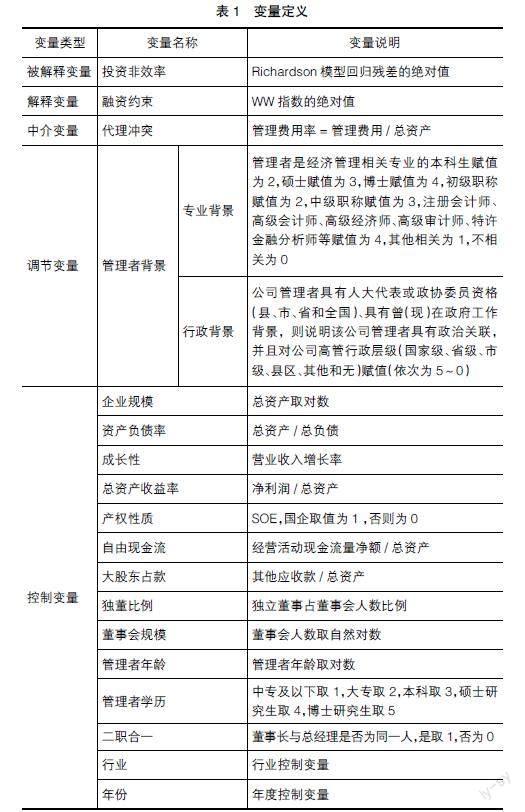

被解释变量:投资非效率(Ineff)。目前,利用多个指标构建综合评价模型是学者用以衡量投资效率的主流方法,本文参考王丹等[ 19 ]的做法,运用Richardson模型来衡量企业的资本配置效率。

将模型(7)回归得出的残差取绝对值定义为Ineff_Inv,以此衡量企业的投资非效率,Ineff_Inv的值越大说明企业的投资非效率程度越大。

解释变量:融资约束(FC)。本文参考钱雪松和方胜[ 1 ]的研究,选择WW指数的绝对值对企业的融资约束进行衡量,数值越大企业面临的融资约束越大。

中介变量:代理冲突(Agency)。本文借鉴陈耿和严彩红[ 20 ]的研究,选用管理费用率作为衡量指标,管理费用率越高企业的代理冲突越大。

调节变量:管理者背景。本文的管理者包括企业高管(CEO、CFO以及总经理)和董事长,管理者背景包括专业背景(Perfe)和行政背景(Pcd)。参考闫伟宸等[ 6 ]的研究,将管理者的专业背景定义为管理者具有经济管理技术背景,即其接受过经济管理方面的知识教育,相应赋值规则见表1,最终对不同企业相应年份管理者的专业背景赋分进行加总,得到当年该企业的管理者专业背景得分,得分越高企业管理者专业背景越高。将管理者的行政背景定义为管理者具有政治关联,相应赋值方法见表1,最终对不同企业相应年份管理者的行政背景赋分进行加总除以10,得到当年该企业的管理者行政背景得分,得分越高企业管理者行政背景越高。

控制变量:本文将从公司层面、管理者层面以及行业和年度进行控制,使解释变量更具有说服力。其中公司层面包括企业规模、资产负债率、成长性、总资产收益率、产权性质、自由现金流;管理者层面包括大股东占款、独董比例、董事会规模、管理者年龄、管理者学历以及二职合一。

具体变量定义及计算公式如表1所示,在进行回归前对解释变量、中介变量以及调节变量进行中心化处理。

四、实证结果及分析

(一)假设检验

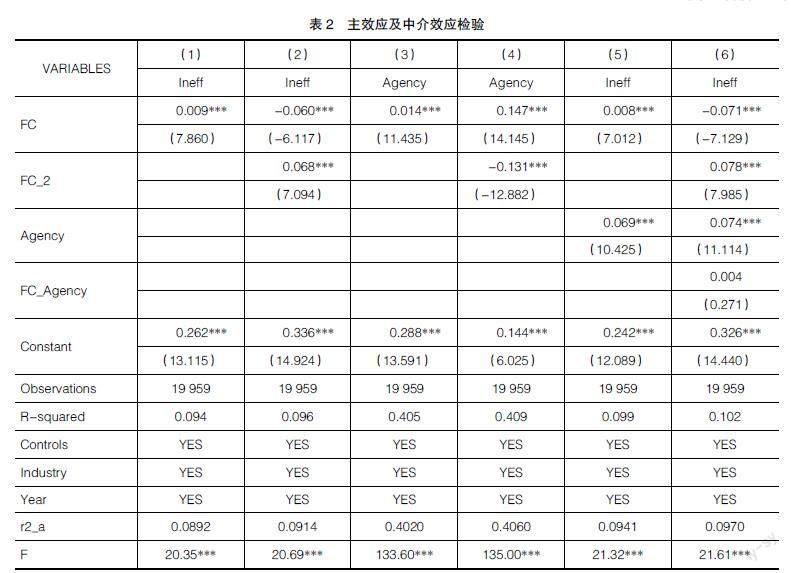

1.主效应以及中介效应检验

如表2所示,列(1)是模型(1)未加入FC_2項前的回归结果,列(2)是加入FC_2项后的回归结果,从r2_a以及F检验的结果来看加入FC_2项后的拟合优度更高,从回归系数来看,融资约束与投资非效率之间存在显著的“U”型关系,H1得到验证。列(3)、列(4)是模型(2)的回归结果,列(5)、列(6)是模型(3)的回归结果。列(6)在模型(1)的基础上加入了代理冲突这一中介变量后,FC_2的回归系数提高,且代理冲突的回归系数为0.074且在1%的水平上显著,该回归结果表明,代理冲突在融资约束和投资非效率之间起到了部分中介作用,即融资约束对投资非效率的作用有部分是通过影响代理冲突进而作用于投资非效率实现的,H2得到验证。

2.管理者背景调节下的中介效应检验

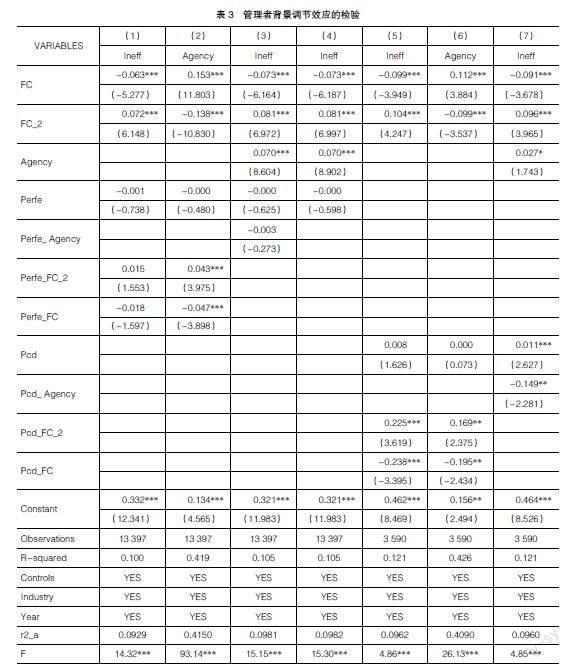

部分管理者既具有专业背景也具有行政背景,为了排除两种背景混淆在一起对回归结果造成的影响偏差,首先将回归样本重新分组,剔除拥有行政背景的样本形成研究专业背景调节效应的样本组,重新对模型(4)—模型(6)进行回归,结果如表3列(1)—列(3)所示。其次剔除拥有专业背景的样本形成研究行政背景调节效应的样本组,重新对模型(4)—模型(6)进行回归,结果如表3列(5)—列(7)所示。

从列(1)的回归结果来看,管理者的专业背景对融资约束与投资非效率之间的“U”型关系并没有直接的调节效应。由于列(3)中Perfe_Agency的回归系数为-0.003但并不显著,则令Perfe_Agency等于0重新对模型(6)进行回归得到列(4)的回归结果,重新估计相关系数。结合列(2)、列(4)回归结果来看,该调节效应仅作用于前段路径,即通过正向调节融资约束对代理冲突的影响从而正向调节代理冲突的中介作用,H3、H7得到验证,H4未得到验证。管理者专业背景调节下的代理冲突的中介效应为0.070*(-0.138+0.043Perfe)。

列(5)Pcd_FC_2的回归系数为0.225且在1%的水平上显著,说明管理者的行政背景对融资约束与投资非效率之间的“U”型关系有直接的正向调节效应,即管理者的行政背景将进一步加剧该“U”型关系。结合列(6)、列(7)回归结果来看,该调节效应对前后路径均有作用,即管理者的行政背景通过正向调节融资约束与代理冲突之间的关系,以及反向调节代理冲突与投资非效率之间的关系,综合反向调节代理冲突的中介作用,H5、H6、H8均得到验证。管理者行政背景调节下的代理冲突的中介效应为(-0.099+0.169Pcd)*(0.027-0.149Pcd)。

(二)稳健性检验

1.工具变量二阶段模型

为了解决遗漏变量产生的内生性问题,本文选取融资约束滞后一期和滞后两期作为融资约束的工具变量,选择融资约束平方的滞后一期和滞后两期作为融资约束平方的工具变量进行工具变量二阶段回归,结果稳健(限于篇幅,未列示)。

2.Heckman二阶段回归

为了解决样本选择偏差造成的内生性问题,本文选择Heckman二阶段模型对模型(1)、(2)、(3)重新进行回归。第一阶段构建模型(9)以估计企业具有融资约束的概率,从而得到逆米尔斯比例(Invmills)。其中WW_1为融资约束的虚拟变量,当企业的WW指数低于1/3分位点时WW_1取值为0,否则为1。M_ww为当年同行业WW指数的平均值,控制变量与主回归模型的控制变量相同。第二阶段将第一阶段得到的逆米尔斯比例(Invmills)作为控制变量代入模型(1)、(2)、(3)进行回归,结果显示上述结论稳健(限于篇幅,回归结果未列示)。

3.替换变量进行回归

为了排除变量选择带来的偶然性结果,本文利用FC指数替换WW指数的绝对值对模型重新进行回归,按投资非效率的十分位点将全部样本分为10组,从小到大、从1到10依次打分,并对分数取对数,得到新的投资非效率变量Ineff_1,代入方程重新回归,从回归结果来看上述结论依旧稳健(限于篇幅,回归结果未列示)。

五、进一步研究

(一)产权属性及国有企业性质异质性研究

相较于民营企业,一方面,国有企业由于其良好的背景,在进行外部融资时会更具优势,加之受到相关政府部门的监管,投资非效率的问题会得到一定程度缓解。另一方面,我国国有企业中高管需承担非经济的政策性目标,此时很可能进行非效率投资[ 21 ]。相对于行政性国有企业,市场性国有企业拥有更为宽松的自主经营权,能够更好地利用市场资源参与市场调配[ 6 ]。因此为了进一步探究产权属性和国有企业性质对融资约束与投资非效率之间关系的影响,本文引入国有企业性质Nature,若国有企业的直接控股股东为国资委、财政局等政府机构、国有资产经营或投资公司等,则定义为行政性国有企业,Nature取值为1,否则为市场性国有企业,Nature取值为0,构建模型(10)、模型(11),并对模型(1)进行分组回归,结果如表4所示。回归结果表明,产权属性将缓解融资约束与投资非效率之间的“U”型关系,该“U”型关系在民营企业更为严重。国有企业的性质将会抑制产权属性的缓解作用,在行政性国有企业中,融资约束与投资非效率之间存在倒“U”型关系,而在市场性国有企业中该关系并不显著。

(二)經济政策不确定性异质性研究

企业融资约束与投资非效率均受到外部宏观经济政策的影响。Born[ 22 ]认为当企业面临更高的不确定性时将加大预防性储备。当外部经济政策不确定性增加时,企业将会加大预防性储备,现金流增加,此时将部分缓解融资约束导致的投资不足,而当企业的融资约束较小时,企业的管理者也会保持更为稳健的投资模式,缓解过度投资现象。马健和林树[ 23 ]的研究显示,对于相对发达地区的非国有企业而言,经济政策不确定性将抑制企业的投资非效率。企业受到政府政策和市场经济的共同影响,二者相辅相成。因此为了进一步探究经济政策不确定性对融资约束与投资非效率之间的影响,本文以Huang and Luk[ 24 ]编制的经济政策不确定性指数为基础,对月度数据取对数进行加权平均得到中国年度经济政策不确定性指数(EPU),构建模型(12),并对模型按产权属性及国有企业性质进行分组回归,结果如表5所示。回归结果表明,经济政策不确定性将缓解融资约束与投资非效率的“U”型关系,且对该“U”型关系的抑制作用仅在非国有企业和行政性国企中显著。

六、研究结论及建议

本文以我国2010—2020年所有A股上市企业为研究样本,探究融资约束、代理成本、管理者背景及投资非效率之间的具体作用路径。结果表明:第一,融资约束与投资非效率之间存在显著的“U”型关系,代理冲突起到部分中介作用。第二,管理者的专业背景能够通过正向调节中介效应的前半段路径加强代理冲突的中介作用;管理者的行政背景能够综合影响中介效应的前后段路径,最终将抑制代理冲突的中介作用。第三,产权属性能够缓解融资约束与投资非效率之间的“U”型关系,而该缓解作用在行政性国有企业中会受到抑制。第四,经济政策不确定性能够缓解非国有企业及行政性国企中融资约束与投资非效率之间的“U”型关系。

基于上述结论,本文提出以下建议:第一,以行业的平均融资约束水平作为临界点进行衡量,当企业的融资约束未超过该临界值时,企业可通过缩减管理者现金权限、股利分红、回购股票以及高效并购等措施,减少外源融资,对企业的现金流进行控制。此外可以考虑聘请专业背景更强的管理者,或者适当减少具有行政背景的管理者。而当企业的融资约束超过该临界点时,企业应考虑如何增加企业现金流量,并引进具有行政背景的管理者。第二,更加关注人才政策,从管理者的专业背景和行政背景入手进行政策制定,进而提高企业的投资效率,尤其是具有行政背景的人才,在对具有行政背景人才的引进政策方面应该进行综合考虑。第三,适当放宽对国企在日常经营和经济活动中的行政管控,尤其当经济政策不确定性较高时,应充分发挥国有企业的市场作用,或者促进国有企业与民营企业之间的协同合作,特别是行政性国企可以选择优质的民营企业进行参股或者控股。

【参考文献】

[1] 钱雪松,方胜.《物权法》出台、融资约束与民营企业投资效率:基于双重差分法的经验分析[J].经济学(季刊),2021,21(2):713-732.

[2] 顾海峰,朱慧萍.经济政策不确定性、融资约束与企业投资效率[J].现代经济探讨,2021(12):93-104.

[3] 郭琦,罗斌元.融资约束、会计信息质量与投资效率[J].中南财经政法大学学报,2013(1):102-109.

[4] 贺之瑶,贾丽平.融资约束、投资效率与融资渠道选择[J].金融理论与实践,2017(7):44-49.

[5] 王满,权烨,高婷.融资约束、超额现金持有和投资效率的实证研究[J].西南民族大学学报(人文社科版),2017,38(9):117-123.

[6] 闫伟宸,肖星,王一倩.国企性质、高管特征和投资效率[J].科研管理,2020,41(8):148-159.

[7] ACHARYA V V,ALMEIDA H,CAMPELLO M.Is cash negative debt?A hedging perspective on corporate financial policies[J].Journal of Financial Intermediation,2007,16(4):515-554.

[8] RICHARDSON S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2/3):159-189.

[9] 徐寿福,邓鸣茂,陈晶萍.融资约束、现金股利与投资—现金流敏感性[J].山西财经大学学报,2016,38(2):112-124.

[10] GRAHAM J R,HARVEY C R,PURI M. Managerial attitudes and corporate actions[J].Journal of Financial Economics,2013,109(1):103-121.

[11] CUSTODIO C,METZGER D.Financial expert CEOs:CEO's work experience and firm's financial policies[J]. Journal of Financial Economics,2014,114(1):125-154.

[12] JENSEN M,ZAJAC E J.Corporate elites and corporate strategy:how demographic and structural position shape of the firm[J].Strategic Management Journal,2004,25(6):507-524.

[13] 李焰,秦义虎,张肖飞.企业产权、管理者背景特征与投资效率[J].管理世界,2011(1):135-144.

[14] 熊家财,桂荷发.政治关联与高新技术企业融资约束:基于动态面板GMM模型的实证检验[J].当代财经,2017(6):48-60.

[15] 于蔚,汪淼軍,金祥荣.政治关联和融资约束:信息效应与资源效应[J].经济研究,2012,47(9):125-139.

[16] FAN JPH,GUAN F,LI Z,et al.Relationship networks and earnings informativeness:evidence from corruption cases[J].Journal of Business Finance & Accounting,2014,41(7/8):831-866.

[17] 姜付秀,伊志宏,苏飞,等.管理者背景特征与企业过度投资行为[J].管理世界,2009(1):130-139.

[18] 温忠麟,叶宝娟.有调节的中介模型检验方法:竞争还是替补?[J].心理学报,2014,46(5):714-726.

[19] 王丹,李丹,李欢.客户集中度与企业投资效率[J].会计研究,2020(1):110-125.

[20] 陈耿,严彩红.代理冲突、激励约束机制与并购商誉[J].审计与经济研究,2020,35(2):65-76.

[21] 闫伟宸,肖星.政府目标、国企分类与高管继任[J].南开管理评论,2019,22(5):130-141.

[22] BORN B,PFEIFER J.Policy risk and the business cycle[J].Journal of Monetary Economics,2014,68:68-85.

[23] 马健,林树.产权性质、地区发展水平差异与非效率投资[J].世界经济与政治论坛,2021(5):65-86.

[24] HUANG YUN,LUK P.Measuring economic policy uncertainty in China[J].China Economic Review,2020,59(C):101367.

猜你喜欢

日本问题研究(2018年1期)2018-07-05 08:54:52

科学与财富(2018年12期)2018-06-11 01:49:24

当代经济科学(2017年4期)2017-09-25 00:03:46

商业研究(2017年6期)2017-06-27 16:30:47

商业研究(2017年6期)2017-06-27 15:30:48

价值工程(2016年32期)2016-12-20 20:09:56

商业经济(2016年11期)2016-12-20 19:19:51

商业研究(2016年8期)2016-12-20 13:46:11

时代金融(2016年23期)2016-10-31 10:45:38

中国市场(2016年33期)2016-10-18 14:07:17