国有股权参股会改变企业成本粘性吗

2023-07-06 08:11闫华红朱明轩

会计之友 2023年13期

闫华红 朱明轩

【摘 要】 成本粘性体现着管理者决策对企业经营效率和经營风险的影响。随着混合所有制改革的深入推进,国有股权参股上市公司的现象越来越多,国有股权在促进企业创新、提升企业绩效、提高公司治理水平上发挥了积极作用。那么国有股权参股是否也会改变企业成本粘性呢?文章以2009—2021年沪深A股上市公司为样本,检验国有股权参股对企业成本粘性的影响及路径。研究发现:国有股权参股显著降低了企业成本粘性,并且国有股权参股比例越高,企业成本粘性越低;机制检验表明,国有股权通过降低两类代理成本,进而降低了企业成本粘性。文章从成本粘性的角度,证实了国有股东在公司治理中的积极作用,同时为深入推动混合所有制改革、推动企业高质量发展提供经验证据。

【关键词】 国有股权; 代理成本; 成本粘性

【中图分类号】 F234.3;F275 【文献标识码】 A 【文章编号】 1004-5937(2023)13-0009-10

一、引言

党的二十大报告指出,高质量发展是全面建设社会主义现代化国家的首要任务,经济工作要紧紧围绕高质量发展主题开展。企业是重要的经济主体,其高质量发展离不开高质量的成本管控。当前,世界经济仍处于深度调整期,企业在决策经营时不断面临着经济下行压力和生产经营成本上行压力的考验。如何进行有效的成本管控,对企业的高质量可持续发展起着决定性的作用。现实中有些企业一味追求业务量的提高而忽视了成本的管控,导致企业经营成本高企,经营风险剧增;而有些企业却能在业务量下滑时通过重视成本的管控,及时调整企业经营决策,降低经营风险。由此可见,企业能否持续经营不仅依赖于业务量的提高,也依赖于对于成本的科学管控。

传统成本理论认为成本的变动与收入的变动成正比,但是近年来发现成本的变动存在粘性,具体表现为销售收入下降时成本下降的幅度小于销售收入上升时成本增加的幅度,即成本与收入的不对称性变化。正是成本出现的“易涨不易跌”现象,使得许多企业出现成本高企,盈利堪忧的问题。已有研究表明,代理成本是成本粘性的主要成因之一。我国的市场经济起步较晚,不完善的市场机制和公司治理制度,使得我国上市公司代理问题更加严重,更易发生成本粘性[1]。

在深化发展混合所有制经济的背景下,国有资本与民营资本相互融合的现象越来越多。国有控股公司基于治理优化、资源配置效率提高等目标引入非国有股权;民营控股公司基于提高企业绩效等原因引入国有股权,那么国有股东参股给企业带来的治理效应,是否能降低企业代理成本,进而影响企业的成本粘性呢?

本文以2009—2021年沪深A股上市公司为研究样本,从成本粘性动因中代理成本方面对国有股参股与企业成本粘性的关系进行理论分析与实证检验。本文的研究贡献在于从股权结构的视角拓宽了成本粘性动因的探索,证实了国有股东在公司治理中发挥的积极作用,丰富了混合所有制改革背景下国有股权参股的经济后果,为企业提高资源配置效率、推动高质量发展提供经验证据。

二、文献回顾与研究假设

(一)文献综述与理论基础

现实中,管理层不同的成本管理行为会使得成本不再机械地随着业务量对称变动,而与业务量的变动方向有关[2]。Anderson et al.[3]首次以美国上市公司为样本,实证研究并证实了成本与业务量变动的不对称性,并将其定义为“成本(费用)粘性”。此后,学者们以不同国家企业为样本证实了成本粘性在企业中普遍存在[4-5]。

在相关研究的基础上,Banker et al.[6]将调整成本、管理层乐观主义和代理问题归纳为成本粘性产生的三大动因。首先,调整成本观点认为,企业的成本来自于资源的投入,管理者调整经营决策时,会增减投入资源,进而产生调整成本;其次,管理者乐观主义认为,管理者进行决策时不仅考虑当前的业务状况,也会预测未来的业务走势。管理者普遍认为,现阶段的业务下滑是短期的,而长期来看企业的业务量是逐渐增长的,因此对企业未来销售额的增长保持乐观预期,不会在业务下滑时迅速减少资源的投入,由此产生成本粘性;最后,代理成本观点认为,管理层与股东之间存在委托代理问题,出于自利动机,管理者做出的资源调整决策可能不是企业的最优资源配置,并由此产生成本粘性。由于具体情形不同,代理问题对成本粘性的影响也不同[7]。受个人动机影响,管理者偏好在业务量上升时增加过多的资源投入,而在业务量下降时减少过少的资源投入,由此加剧了成本粘性。而在管理者的薪酬与企业的业绩挂钩时,为完成既定业绩目标,管理者则倾向于谨慎经营[8],在业务量下降时减少过多的资源,进而减弱成本粘性。此外,韩飞等[1]认为我国上市公司的“一股独大”特征明显,相对于国外企业来讲内部治理问题更为突出,更有可能出现成本的粘性行为。

纵观国内外研究的文献资料,研究者对成本粘性的探究范围不断扩大,从最初的销售和管理费用[3],到劳动力成本[9],再到营业总成本[10-11];基于成本粘性的三大成因,许多学者从政策实施[12]、股权结构[13-14]、高管特征[15-16]等角度对影响成本粘性的因素深入研究。股权结构能够体现企业持股主体性质和股权分布情况[17],是公司治理的基础性力量,也是近年来成本粘性研究中普遍关注的问题。从产权性质的角度,万寿义等[18]认为国有企业的费用粘性程度比非国有企业高。Gu et al.[9]认为相比于非国企,国企承担着稳定就业的政治目标,劳动力调整成本更高,因此劳动力成本粘性更强。程宏伟等[13]认为国有企业具有政治成本和税收征管优势,其税负粘性程度低于非国有企业。廖飞梅等[19]发现混改通过抑制经理人代理问题而降低国有企业成本粘性,尤其是在实行差异化战略的国有企业中作用更显著。李继元等[10]认为相对于民营企业,“党建入章”后国企的党组织能够直接参与公司重大决策,影响股东和管理者的行为,缓解双重代理问题,因而对企业成本粘性的抑制作用更显著。现有研究主要从产权性质的角度,讨论成本粘性在国有企业和非国有企业中的不同;而较少地将国家视为企业众多股东中的一员,从股东投资者的角度,讨论国有股权参股对企业代理问题及成本粘性的影响。

随着混合所有制改革的深入推进,国有股权和非国有股权交叉持股的现象越来越多,国有股权在促进企业创新、提升绩效、缓解融资约束等方面的作用也相继得到验证。廖飞梅等[19]认为,混合所有制改革的本质是不同所有制之间的融合,各种资本间的交叉持股、各取所长,是一种有效率的资本组织形式。李井林[20]发现通过改善公司治理水平,混改带来的股权主体的多样性和制衡度可以促进国有企业投资效率的提升,对企业投资形成有效约束。杨典[21]认为在产权多元化及政府税收增长的背景下,国有股东对企业扶持力度的增加和攫取资源的减少,能够促进公司绩效的提高。

发展混合所有制经济,不仅可以通过国有企业引入非国有资本,也可以通过非国有企业引入国有资本。余汉等[22]发现民营企业中的部分国有股权可以依靠其政治关联为企业的发展提供更多的经济资源与发展机会。刘倩影[23]发现国资入股可以降低民营企业的两类代理成本,并且随着国有持股转为国有控股,其对民营企业的第二类代理成本降低作用显著。韦浪等[24]发现,通过提高企业的抗风险能力和获取资源能力,非控股国有股权可以提高民营企业的创新水平和创新效率。唐松莲等[25]发现国有股东对家族企业发挥“监督效应”和“资源效应”,从而抑制其股价崩盘风险。

因此,本文在混合所有制深化改革的背景下,从股权结构中国有股东持股的角度,探究国有股权参股对上市公司成本粘性的影响,并聚焦代理成本探求其中的作用机理。

(二)理论分析与研究假设

1.国有股权参股对成本粘性的影响

企业代理问题是影响成本粘性的重要原因之一。当企业所有权与控制权分离,企业的经营权掌握在管理层或大股东手里时,就会产生委托代理问题。出于建造个人商业帝国的动机[26],管理者倾向于在企业业务量上升时,积极扩大企业规模,大量增加资源投入;而在业务量下降时,维持原有企业规模,延迟削减资源投入,由此产生成本粘性。同样,当大股东掌握经营决策权时,大股东倾向于选择顺从自己的管理者,从而与管理者形成利益合谋,实行对上市公司的“掏空行为”。大股东和管理者在资源配置结构调整时偏好保留冗余资源,不愿在业务量下降时及时削减资源,由此也会产生成本粘性[14,27]。

国有股权参股则有助于缓解企业代理问题,进而降低企业成本粘性。相比于其他股东,国有股东有更强的能力和动机监督管理者和大股东。从能力角度讲,国有股东拥有强硬的政府背景,可以带给企业优质资源和融资便利[23],在企业中拥有一定话语权,进而对管理层的经营决策施加影响。从动机角度讲,一方面国有股东出于对国有资产流失、自身声誉维护和政治晋升的压力,会加强对参股企业经营管理的监督[25],由此抑制管理者和大股东的自利动机;另一方面国有股东同机构投资者一样,入资追求的是企业长期价值,而不是短期套利,因此更有动机去监督公司管理者的自利行为[28]。国有股权参股对管理层自利行为的监督和抑制,可以缓解代理问题,使得管理者和大股东在业务量上升投入资源时更为谨慎,而在业务量下降削减资源时更为及时,从而有效抑制成本粘性。

综上所述,代理问题是成本粘性产生的主要动因之一,国有股权参股通过加强对管理层和大股东自利行为的监督,可以缓解企业代理问题,降低企业成本粘性,由此本文提出假设1。

H1:国有股权参股会抑制企业成本粘性。

2.两类代理成本、国有股权参股与成本粘性的关系

上述理论分析表明,国有股权参股通过发挥国有股东的监督效应,抑制了管理层和大股东自利行为,从而缓解委托代理冲突,进而削弱企业的成本粘性。因而本文认为,相比于代理问题不严重的企业,国有股权参股在代理问题严重的企业对成本粘性的抑制作用更显著。

由于股权结构和治理水平的不同,企业两类代理冲突的严重程度不同,国有股权参股抑制企业成本粘性的效果亦有所不同[14,26]。具体来讲,当公司治理结构不完善且股权结构较分散时,管理者的自利行为难以受到监管,任期越长的管理者在企业经营决策中的权力越大,追求自身名誉、权利等动机越强,第一类代理问题越严重,由此导致的成本粘性越高[26]。出于实现国有资产保值增值的投资目的,国有股东会加强对管理层的监督,并且,当国有股权参股达到一定比例时,国有股东可以派驻董事参与公司高管的选任[23],由此缓解管理层委托代理问题。因此,当第一类代理问题较为严重时,国有股权参股可能发挥更大的监督作用,对企业成本粘性的抑制作用可能更为显著。

当公司治理不完善而股权较为集中时,大股东与管理者合谋“掏空”上市公司的行为难以被控制,虽然第一类代理问题得以缓解,但是第二类代理问题较为严重。尤其是在家族企业和“母子结构”的上市公司,大股东通过“隧道效应”从控股企业攫取资源、侵害中小股东权益的行为越多[21,25],企业成本粘性也越高。此时,引入国有股权可以提高中小股东对大股东的股权制衡[29],而国有股权的退出在资本市场传递信号作用,能够有效抑制管理者和大股东的自利行为[25]。同时,国有股东带来的政治监管强化了对大股东侵占行为的监督[23],有效缓解第二类代理问题进而降低成本粘性。因此,相比于治理完善或不存在“一股独大”的企业,国有股权参股对企业成本粘性的负向影响可能在第二类代理成本较大的企业中更为显著。

由此推测,国有股权参股对成本粘性的抑制作用可能在代理成本较高的企业中更为显著。由此本文提出假设2。

H2:相对于代理成本低的企业,国有股权参股对成本粘性的抑制作用在代理成本较高的企业更显著。

三、研究设计

(一)样本选择与数据来源

由于新《企業会计准则》自2007年起开始实施,会计科目的确认、计量和报告方式发生较大变化,使得此后年度财务报表与此前年度财务报表存在较大差异,前后数据具有不可比性,因此本文选取2007及以后年度作为数据观测的范围。由于部分变量的测算需要前两期的数据,故本文实际采用2009—2021年沪深A股上市公司为研究样本。相关数据均来自CSMAR数据库,其中包括上市公司股东文件、公司治理及财务数据等。借鉴已有文献,本文对样本数据进行如下筛选:(1)剔除金融行业的上市公司;(2)剔除ST、?觹ST的公司样本;(3)剔除资产负债率(Lev)大于1的样本;(4)剔除样本区间内数据不全或不满足计算条件的研究样本,最终保留了22 535个企业-年度样本观测值。数据处理和分析工作主要采用Excel 2019和Stata 17软件完成。为控制极端值的影响,本文参考梁上坤[28]的研究对全部连续变量进行了0.5%和99.5%分位上的缩尾(Winsorize)处理。

(二)变量定义

1.被解释变量

成本粘性的测量,通常采用成本变化与收入变化之间的变动关系来间接表示。参考李继元等[10],选取的被解释变量为营业总成本的变化(Ln Cost),定义为公司当年与上一年营业总成本比值的自然对数。

2.解释变量

以营业收入变化(Ln Rev)表示收入变动,定义为公司当年与上一年营业收入比值的自然对数。收入下降虚拟变量(D)表示公司当年营业收入较上年是否下降,下降取1,否则取0。国有股持股比例(State)为年末公司前十大股东中的国有股东①持股比例之和。

3.分组变量

借鉴赵欣等[15]的分组研究思路和刘圻等[30]对代理成本的衡量方法,以管理费用率即管理费用与营业收入的比值来衡量第一类代理成本(Admin),若管理费用率高于其行业和年度中位数则取1,否则取0;以股权制衡度即第二至第十大股东与第一大股东持股比例的比值来衡量第二类代理成本(Aother),若股权制衡度低② 于其行业和年度中位数则取1,否则取0。

4.控制变量

参考Anderson et al.[3]的研究,选取四大经济变量(Economic_Vars)作为控制变量,包括是否连续两年收入下降(Dtwo)、经济增长(Growth)、人力资本密度(EI)及固定资本密集度(AI)。参考梁上坤[28]的研究,本文在模型中还控制四大经济变量与粘性的交乘项(Economic_Vars×D×Ln Rev)。

此外参考赵欣等[15]的研究,本文还加入了四大经济变量以外的其他控制变量(Control_Vars),包括公司规模(Size)、资产负债率(Lev)、公司年龄(Age)、第一大股东持股比例(Sh)、管理层持股比例(Mshare)、董事长和总经理两职合一虚拟变量(Dual)、独立董事占比(Rinde)以及产权性质③(Soe)。

(三)模型构建

为检验国有股权参股与企业成本粘性的关系,借鉴Anderson et al.[3]、梁上坤[28]等的研究成果,构建模型1进行多元回归。为提高回归结果的稳健性,模型回归时还控制了行业效应(Ind,以证监会2012行业标准分类并细分制造业)和年份效应(Year),按公司聚类回归(Cluster)。

Ln Cost=β0+β1Ln Rev+β2D×Ln Rev+β3State×D×

Ln Rev+β4State+∑Economic_Vars×D×Ln Rev+∑Eco-

nomic_Vars+∑Control_Vars+ε (1)

模型中,D×Ln Rev描述了成本粘性,若D×Ln Rev的系数β2显著为负,即意味着相比于收入上升时成本的上升,收入下降时成本下降得更慢,表明存在成本粘性现象。若H1成立,则成本粘性与国有股权持股比例的交乘项(D×Ln Rev×State)的系数β3应显著为正,即可以验证国有股权参股显著降低了企业成本粘性。由于模型中已有三项交乘项,在两类代理成本的机制检验中,本文将样本分为第一类代理成本高、低两组和第二类代理成本高、低两组进行分组回归以检验H2。若H2成立,则在第一类、第二类代理成本较高的组,β3应该显著为正,即可以验证国有股权参股通过降低两类代理成本降低企业成本粘性。

四、实证结果与数据分析

(一)描述性统计

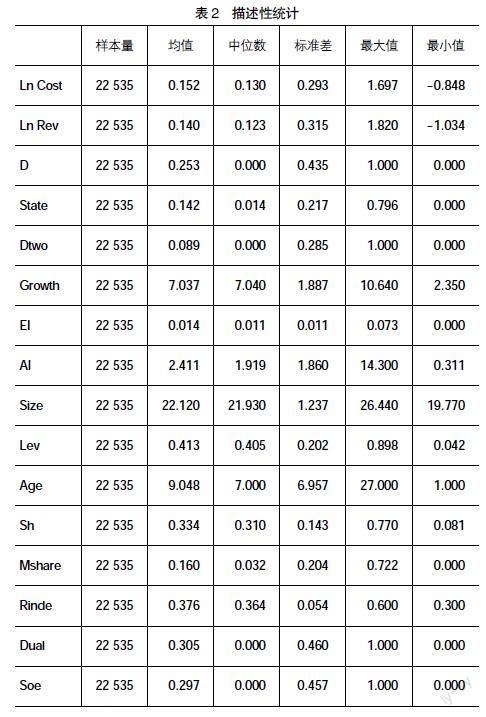

表2列示了主要变量的描述性统计结果。其中营业总成本变化(Ln Cost)的均值为0.152,中位数为0.130,营业收入变化(Ln Rev)的均值为0.140,中位数为0.123,可见营业收入与营业总成本的变化较为接近。观测收入下降虚拟变量(D)和收入连续两年下降(Dtwo)的均值发现,营业收入下降的观测样本占比25.3%,而营业收入连续两年下降的观测样本占8.9%。国有股权持股比例(State)的均值为14.2%,中位数为1.4%,最大值为79.6%,表明国有股东是中国上市公司一支重要持股主体,持股比例两端分布较多。此外,资产负债率(Lev)的均值为41.3%,公司年龄平均为9年,第一大股东持股比例均值为33.4%,管理层持股比例均值为16%,独立董事占比(Rinde)37.6%,满足证监会关于独立董事不少于董事会人数三分之一的要求,两职合一(Dual)的公司占比(Soe)30.5%,国有企业占比29.7%,均与以往文献统计量接近。

(二)回归分析

1.国有股权参股与成本粘性

表3报告了本文H1的回归结果。(1)列仅包含营业收入变化(Ln Rev)和成本粘性(D×Ln Rev)两项。结果显示,营业收入变化(Ln Rev)的系数在1%水平上显著为正,成本粘性(D×Ln Rev)的系数在1%水平上显著为负,由此表明沪深两市的上市企业普遍存在成本粘性的现象。(2)列—(4)列是加入国有股权持股比例(State)及其与粘性交乘项(D×Ln Rev×State)回归的结果,其中(2)列未考虑控制变量,(3)列加入了经济因素控制变量相关项,(4)列又加入了经济因素以外的其他控制变量。无论是否加入控制变量,D×Ln Rev×State的系数均在1%水平上显著为正。以上结果表明,随着国有股权参股比例的上升,企业成本粘性有所下降,这一发现证实了H1,即国有股权参股可以显著抑制企业成本粘性。

2.国有股权参股影响成本粘性的机制检验

H2检验了国有股權参股通过降低两类代理成本,进而降低成本粘性的作用机制。首先,以管理费用率衡量第一类代理成本,检验国有股权与第一类代理成本及成本粘性的关系。由于管理费用包括差旅费、办公费等与管理者相关的费用,管理费用率可以比较准确地衡量经理人过度在职消费的问题,衡量经理人自利行为产生的第一类代理成本。表4报告了H2的检验结果,其中(1)列、(2)列结果显示,在第一类代理成本较高(Admin=1)组,D×Ln Rev×State的系数在1%水平上显著为正。而在第一类代理成本较低(Admin=0)组,D×Ln Rev×State的系数为负且不显著,且D×Ln Rev的系数不再显著,这表明当第一类代理成本较低时企业不存在成本粘性,一定程度上证明了代理问题是成本粘性的主要动因。此外,两组间D×Ln Rev×State系数的差异在1%水平上显著。该结果可以表明,相比于第一类代理成本低的公司,国有股权参股在第一类代理成本较高的公司对成本粘性的抑制作用更显著。

其次,以股权制衡度衡量第二类代理成本,检验国有股权与第二类代理成本及成本粘性的关系。由于股权制衡度反映了其他股东对大股东的牵制作用,股权制衡度越高,越能抑制大股东的“掏空行为”,由此可以用股权制衡度衡量大股东自利倾向产生的第二类代理成本。(3)列、(4)列结果显示,在第二类代理成本较高(Aother=1)组,D×Ln Rev×State的系数在1%水平上显著为正;而在第二类代理成本较低(Aother=0)组,D×Ln Rev×State的系数为正但不显著。同样,D×Ln Rev×State的两组间系数差异在5%水平上显著。该结果说明相比于第二类代理成本低的公司,国有股权参股在第二类代理成本较高的公司对成本粘性的抑制作用更显著。

综合以上结果可以得出,相比于代理成本低的公司,在代理成本高的公司国有股权参股对成本粘性的抑制作用越显著,H2得证。由此也证实了缓解两类代理问题是国有股权参股降低企业成本粘性的作用途径。

(三)稳健性检验

为缓解可能存在的互为因果、遗漏变量的内生性问题,证实结论的稳健性,本文通过滞后解释变量、更换固定效应模型、替换被解释变量等方式对结果进行稳健性检验。

1.滯后解释变量

滞后解释变量可以解决样本解释变量与被解释变量互为因果的内生性问题。本文将国有股权持股比例(State)及其交乘项(D×Ln Rev×State)滞后一期,带入回归方程进行回归,结果如表5所示。在(1)列全样本、(2)列第一类代理成本较高组、(4)列第二类代理成本较高组,D×Ln Rev×L.State的系数均为正,且分别在1%、5%、1%水平上显著。而在(3)列第一类代理成本较低组、(5)列第二类代理成本较低组,D×Ln Rev×L.State的系数均不显著。组间差异检验结果表明,两种分组D×Ln Rev×L.State的系数均在5%水平以上显著差异。以上结果表明,上一年的国有股权持股比例也影响着公司成本粘性,对于第一类或第二类代理成本高的组,上年的国有股权持股比例对公司成本粘性的抑制作用同样显著,这增强了国有股权参股与成本粘性的因果关联及机制推断。

2.固定效应模型

为缓解原模型中不随时间变化的遗漏变量的问题,本文采用固定效应模型进行稳健性检验。由于固定个体特征比固定行业特征更为严格,本文采用控制个体公司和年份的固定效应模型进行回归检验。表6结果显示,在(1)列全样本、(2)列第一类代理成本较高组、(4)列第二类代理成本较高组,D×Ln Rev×State的系数均为正,且分别在1%、10%及1%水平上显著。而在(3)列第一类代理成本较低组与(5)列第二类代理成本较低组,D×Ln Rev×State的系数均不显著。两组间D×Ln Rev×State的系数差异均在1%水平以上显著。上述结果表明,更换个体和年份的固定效应模型回归不改变前文的基本发现。

3.替换被解释变量

由于财务费用不随业务量变化而显著变化,参考张传奇等[31]的衡量方法,本文从营业总成本中剔除财务费用作为被解释变量的替代变量,以衡量成本粘性进行回归分析。表7结果显示,在(1)列全样本、(2)列第一类代理成本较高组、(4)列第二类代理成本较高组,D×Ln Rev×State的系数均在1%水平上显著为正。而在(3)列第一类代理成本较低组与(5)列第二类代理成本较低组,D×Ln Rev×State的系数均不显著。两组间D×Ln Rev×State的系数差异分别在在1%、10%水平以上显著。上述结果表明,更换衡量成本粘性的被解释变量进行回归不改变前文的基本发现。

4.其他稳健性检验

为保证结论的稳健性,本文还做了以下检验:(1)由于经济增长(Growth)为年度变量,由此去掉年份固定效应进行回归。(2)更换其他应收款占比衡量第二类代理成本,销售管理费用率衡量第一类代理成本进行分组回归。(3)缩短样本时间为2009—2019年度进行回归,以排除疫情对企业经营的可能影响。回归结果基本与前文一致④,因此结论具有一定的稳健性。

五、研究结论与不足

随着混合所有制改革的深入推进,国有股权参股民营企业的现象越多,国有股东持股带来的经济后果越受关注。本文以成本粘性为切入点,选取2009—2021年沪深A股上市公司为研究对象,对国有股权参股与企业成本粘性之间的关系进行研究,并得出以下结论:国有股权参股能够显著抑制企业的成本粘性;当企业两类代理成本较高时,国有股权参股对企业成本粘性的抑制作用更显著,该结果证实了国有股权参股通过缓解企业代理问题抑制成本粘性的作用机制。研究结论在考虑遗漏变量、互为因果的内生性问题后仍然成立。

本文丰富了有关股权结构、代理问题与成本粘性的有关研究,从代理问题动因的角度研究了国有股权参股对企业成本粘性的影响,丰富了混合所有制改革背景下国有股权参股的经济后果,为提高企业成本决策效率,推动企业高质量发展和推进混合所有制改革提供了理论支持与经验证据。由于本文研究样本为A股上市公司,从整体的层面证实了国有股权与成本粘性的关系,未来可以缩小样本范围,聚焦到第二类代理问题较严重的家族企业;亦可以关注国有股权参股对政策支持性行业企业的成本粘性的影响。同时,也可将营业总成本粘性的研究范围拓宽至费用粘性、工资粘性的研究,以此可以更全面地认识国有股权参股对企业成本粘性的影响和作用机制。

【参考文献】

[1] 韩飞,刘益平.关于制造业上市公司总成本粘性的实证分析[J].财会月刊,2010(33):24-26.

[2] COOPER R,KAPLAN R S.The promise-and peril-of integrated cost systems[J].Harvard Business Review,1998,76(4):109-119.

[3] ANDERSON M C,et al.Are selling,general,and administrative costs “sticky”?[J].Journal of Accounting Research,2003,41(1):47-63.

[4] CALLEJA K,et al.A note on cost stickiness:some international compaInes[J].Management Accounting Research,2006,17:127-140.

[5] 孔玉生,朱乃平,孔慶根.成本粘性研究:来自中国上市公司的经验证据[J].会计研究,2007(11):58-65,96.

[6] BANKER R D,et al.Sticky cost behavior:theory and evidence[C].AAA,2011.

[7] KAMA I,WEISS D.Do managers' deliberate decisions induce sticky costs?[M].Tel Aviv University,Faculty of Management,The Leon Recanati Graduate School of Business Administration,2010.

[8] 王彦玲.混合所有制改革、高管限薪与国有企业绩效[J].财会通讯,2020(8):38-41.

[9] GU Z,et al.The political economy of labor employment decisions:evidence from China[J].Management Science,2020,66(10):4703-4725.

[10] 李继元,汪方军,赵红升,等.“党建入章”与企业成本粘性:基于党组织治理的解释[J].外国经济与管理,2021,43(10):21-34.

[11] 戴子礼,罗玄.董事会治理与成本粘性的实证研究——基于管理者过度自信的中介效应检验[J].会计之友,2016(12):59-63.

[12] 江伟,姚文韬,胡玉明.《最低工资规定》的实施与企业成本粘性[J].会计研究,2016(10):56-62,97.

[13] 程宏伟,吴晓娟.税制结构、股权性质及企业税负粘性[J].中南大学学报(社会科学版),2018,24(4):77-86.

[14] 薛霞.盈余管理、股权结构与企业成本粘性研究[D].重庆:重庆理工大学硕士学位论文,2021.

[15] 赵欣,杨世忠.高管学术经历与企业成本粘性[J].软科学,2021,35(3):35-41.

[16] 辛惠琴,梁靖靖.高管变更、产权性质与成本粘性——来自中国制造业上市公司的经验证据[J].会计之友,2018(23):12-17.

[17] 俞静,徐霞.定向增发、股权结构与盈余管理[J].商业研究,2016(8):45-57.

[18] 万寿义,徐圣男.中国上市公司费用粘性行为的经验证据——基于上市公司实质控制人性质不同的视角[J].审计与经济研究,2012,27(4):79-86.

[19] 廖飞梅,万寿义,叶松勤.国企混改、竞争战略与费用粘性[J].审计与经济研究,2020,35(4):88-104.

[20] 李井林.混合所有制改革有助于提升国有企业投资效率吗?[J].经济管理,2021,43(2):56-70.

[21] 杨典.公司治理与企业绩效——基于中国经验的社会学分析[J].中国社会科学,2013(1):72-94,206.

[22] 余汉,杨中仑,宋增基.国有股权能够为民营企业带来好处吗?——基于中国上市公司的实证研究[J].财经研究,2017,43(4):109-119.

[23] 刘倩影.国资入股对民营上市公司代理成本的影响研究[D].兰州:兰州大学硕士学位论文,2020.

[24] 韦浪,赵劲松.非控股国有股权对民营企业创新水平的影响研究[J].财政研究,2021(10):114-129.

[25] 唐松莲,孙经纬,李丹蒙.国有股参股家族企业可抑制股价崩盘风险吗?[J].上海财经大学学报,2021,23(6):3-19.

[26] 谢获宝,惠丽丽.代理问题、公司治理与企业成本粘性——来自我国制造业企业的经验证据[J].管理评论,2014,26(12):142-159.

[27] 王珏,肖露璐.股权集中度、成本粘性与企业风险[J].财会通讯,2017(27):28-31.

[28] 梁上坤.机构投资者持股会影响公司费用粘性吗?[J].管理世界,2018,34(12):133-148.

[29] 姜付秀,蔡欣妮,朱冰.多个大股东与股价崩盘风险[J].会计研究,2018(1):68-74.

[30] 刘圻,赵沪晓.员工持股计划、内部控制质量与企业资本投资效率[J].统计与决策,2022,38(21):179-183.

[31] 张传奇,孙毅.债务约束、过度投资和成本粘性的关系研究——基于中国制造业上市公司的实证证据[J].云南财经大学学报,2018,34(2):69-80.

猜你喜欢

商(2016年31期)2016-11-22

中国集体经济(2016年26期)2016-11-19

商(2016年28期)2016-10-27

商业会计(2016年12期)2016-10-08

商(2016年26期)2016-08-10

商(2016年21期)2016-07-06

商场现代化(2016年16期)2016-07-02

市场观察(2016年5期)2016-06-23

商(2016年11期)2016-05-04

商场现代化(2016年3期)2016-04-08