环保税法对企业绩效的影响研究

2023-07-05 04:42:09贺渝张莹朱小波

中国集体经济 2023年20期

贺渝 张莹 朱小波

摘要:文章以2015-2020年长江上游地区上市公司为样本,运用双重差分法(DID)实证研究2018年实施的环保税政策对长江上游地区企业绩效的影响。结果表明,环保税政策会显著提高长江上游地区重污染企业的资产收益率。进一步研究发现,相对于盈利能力较高的企业,环保税政策对盈利能力处于较低水平的企业的提升作用更显著;环保税政策对云贵地区企业资产收益率的促进作用更大,而对成渝地区企业的影响却不显著。

关键词:环保税法;企业绩效;双重差分法(DID);长江上游地区

一、引言

随着中国经济的高速发展,以资源消耗为主的粗放型经济发展模式所导致的环境问题日益突出,造成的生态破坏问题愈发严重。为了应对严重的环境污染问题,我国在2016年年底颁布并于2018年正式实施了《中华人民共和国环保税法》,将排污费提升成为环保税法,从法律层面强化了政府对环境的治理。长江经济带的高质量发展必须解决上、中、下游之间的协调发展问题,也就必须重视长江上游地区的绿色发展问题。长江上游地区涵盖了重庆、成都、贵阳、昆明四大区域性省会城市。以成渝双城经济圈和长江经济带重大战略为时代背景,长江上游地区绿色发展不仅关系到整个长江经济带绿色发展目标的实现,甚至关系到整个国家的经济发展和社会稳定的大局,推进其绿色发展具有重要的时代价值。在这种背景下,环保税法作为推动绿色发展的重大措施,其实施对长江上游地区企业的影响如何?环保税的实施能否实现环境保护与经济发展的双重目标?

鉴于环保税的重大意义,已有很多学者探讨其对于环境和经济的影响,但并未形成统一的观点。其中,环境规制政策对企业绩效的影响,主要有以下三种观点:适宜的环境规制会提升企业的业绩(杨蓉和彭安祺,2021;尹正浩,2022);环境规制会导致企业绩效的下降(叶红雨和王圣浩,2017;卢洪友等,2019);环境规制对企业绩效的影响是不显著的(耿云江和赵欣欣,2020;吕靖烨和张林辉,2021)。但是,目前还少有文献从微观层面探讨环保税政策对企业经营业绩的影响,因此,本文致力于填补这一研究空白,探讨环保税政策对于企业绩效的影响。

本文采用双重差分法(DID)研究2015-2020年,环保税政策对长江上游地区上市公司经营业绩的影响。把环保税法的实施看成外生政策冲击,作为一次准自然实验来开展研究。环保税的立法原理是基于谁污染谁付费,重污染企业是环保税的主要纳税人和影响对象。因此,本文将企业分为重污染企业和其他企业,重污染企业是实验组,其他企业是控制组。

二、数据和方法

(一)数据与样本

本文选用了2015-2020年所有中国A股上市公司为初始样本,然后再根据企业所属地区筛选出在四川、云南、贵州和重庆的企业。本文的数据来源为国泰安数据库。同时,本文对样本数据进行了处理:剔除样本期间内交易状态异常(ST、*ST、PT)的企业,因为本文的研究主要是针对一般情况而非特殊情况。将处于特殊状态下的企业剔除,可以有效避免它們产生的干扰;剔除金融类企业,因为这些企业所受到的监管与别的企业不同;剔除创业板和科创版企业,控制企业生命周期的影响;剔除数据严重缺失的企业;剔除上市第一年,控制IPO效应;为降低极端值的影响,对所有连续变量作1%的平尾处理。经过如上处理,最终本文的样本有164家上市公司。

(二)变量

1. 被解释变量

企业的盈利能力是指其创造利润的能力,这对股东和社会都非常重要。有很多指标可以用来衡量企业的盈利能力,其中包括资产收益率(ROA)和净资产收益率(ROE)。资产收益率反映了企业综合利用全部资产的能力,而净资产收益率则衡量了企业运用自由资本的效率。资产收益率越高,说明企业利用全部资产的效率越高,整个企业的盈利能力越强。而净资产收益率越高,则说明企业运用自由资本的效率越高,运营效益越好。本文选择资产收益率来衡量环保税政策对企业经济效益的影响,而净资产收益率则被用于稳健性检验。

2. 解释变量

本文的主变量为时间虚拟变量(Afteri.t)、分组虚拟变量(HP Firmsi,t)以及两者的交互项。交互项HP Firmsi,t*Afteri.t为主要解释变量,若企业i是实验组,且在政策实施前则为0,实施后为1;若企业i为控制组,均为0。

3. 控制变量

本文的研究选取7个控制变量来控制其他因素对企业盈利能力的影响。控制变量的选择主要是基于公司的治理结构和财务基本面。First,即第一大股东持股比例; Sedtenth,即第二到第十大股东的持股比例; Board Size,即董事会规模,用公司董事会人数的自然对数衡量; Age,即企业上市年龄,用企业上市年龄的对数衡量; Lev,即企业的杠杆率,用企业的总负债除以总资产的比值衡量; Tangible,即固定资产比率,用固定资产净额除以总资产衡量; Cash flow,即现金流状况,用现金流除以总资产表示。

三、实证分析

(一)共同趋势检验

使用双重差分法的一个重要前提就是实验组与控制组在政策实施前存在共同趋势,而在实验后不存在共同趋势。图1是企业资产收益率的共同趋势图,本文可以得出如下结论:在环保税实施前,重污染企业与其他企业的资产收益率都呈上升趋势;在环保税实施后,两组企业都出现了小幅度的下降趋势,且重污染企业的平均资产收益率反过来超过了其他企业的。综上所述,本文认为双重差分法适合于本研究。

(二)环保税法对企业绩效的影响分析

双重差分法(DID)是评估政策效用使用最广泛的方法之一,通过比较政策实施前后实验组和控制组的影响之差,剔除掉一些不易观测到的干扰因素,从而得到政策的净效应。因此,本文利用双重差分法构建了关于企业资产收益率的双重差分计量模型:

ROAi,t=αi,t+βi,tHP Firmsi,t+θi,tAfteri,t+δi,tHP Firmsi,t*Afteri,t+ζ1i,tCorporate Governancei,t+ζ2i,tFinancial Fundamentali,t+εi,t (1)

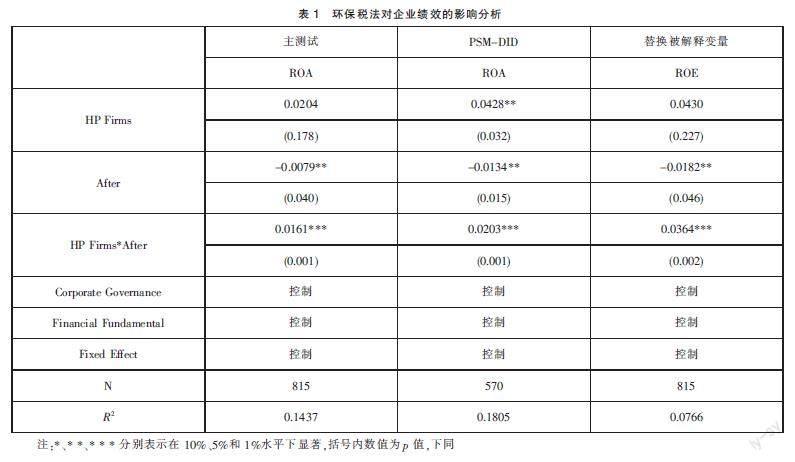

在模型(1)中,i代表企业,t代表年份;ROAi,t为企业i在t年的资产收益率,HP Firmsi,t是企业分组虚拟变量,Afteri,t是政策时间虚拟变量;Corporate Governance和Financial Fundamental表示两组控制变量,Corporate Governance包括企业治理结构First、Sedtenth、Board Size,Financial Fundamental包括企业财务基本面Age、Lev、Tangible、Cash Flow;是随机扰动项。同时,本文采用固定效应模型以控制公司個体固定效应。交互项HP Firmsi,t*Afteri,t的系数是本文集中关注的环保税政策净效应。表1展示的是环保税政策对企业资产收益率的回归结果,交互项系数为正(0.0161)且在1%水平显著,说明环保税显著提高了长江上游地区的重污染企业的资产收益率。

本文用倾向匹配得分法(PSM)变换控制组。其中,倾向得分匹配法的匹配协变量为现有控制变量,匹配比例为 1: 1,匹配方法为最近邻匹配。经过倾向得分匹配后,重污染企业的样本和其他企业的样本在现有控制变量上已不存在显著的差异。本文将新控制组分别带入主测试模型(1)中回归。结果显示资产收益率对应的交互项系数有一定上升,在1%水平显著,且拟合优度(R2)明显提高。这表明在使用PSM-DID方法进行稳健性检验时,环保税对企业资产收益率的促进作用这一实证结果是稳健的。

此外,本文将使用净资产收益率(ROE)作为企业绩效的替代指标,并再次使用模型(1)进行测试。结果显示,交互项的系数也有一定幅度的提高,且依然都在1%水平显著。这些结果说明,环保税政策会对长江上游地区重污染企业的业绩(ROE)产生明显的提升作用。表明本文的主测试结果较为稳健。

(三)附加测试

本文进一步采用分位点测试探讨了环保税政策是否会对长江上游地区资产收益率初始水平不同的企业产生不同的影响。回归结果如表2所示,交互项系数只有25分位点水平是显著的,影响大小为0.0103,其余的都不显著,说明环保税政策对长江上游地区重污染企业的资产收益率处于较低水平的企业的促进作用是显著的,环保税政策会增强这些企业的盈利能力。

此外,长江上游地区涵盖了成渝和云贵城市群,尤其是成渝经济圈,在长江经济带发挥的作用越来越大,并在推动我国西南地区绿色发展中起到了重要作用。因此,本文再次使用模型(1)研究环保税政策对成渝地区、云贵地区重污染企业资产收益率的影响。回归结果如表2所示,环保税对位于长江上游的云贵地区重污染企业的资产收益率有明显促进作用,交互项系数为0.0373,且在1%水平上显著。此外,环保税对川渝地区重污染企业的资产收益率影响为正,但没有通过显著性检验。

四、结论与政策建议

本文研究发现环保税政策会显著提高长江上游地区重污染企业的资产收益率,在通过一系列的稳健性测试后依旧成立。在进一步的研究中发现,相对于资产收益率较高的企业,环保税政策对资产收益率处于较低水平(25%分位水平)的企业的提升作用更显著;环保税政策对云贵地区企业资产收益率的促进作用更大,而对成渝地区企业的资产收益率的影响却不显著。为了促使环保税政策能最大限度地发挥其作用,绿色发展能够成为新时期经济发展的主流方向,长江上游地区企业的业绩得以提升,基于上述实证结论提出以下建议。

第一,环保税作为我国的第一项环境保护的专项税法,应得到严格的执行和各界的重视。在实证中发现,环保税政策会对长江上游地区企业的资产收益率产生积极影响,但是对于企业的社会责任的影响确实不显著的,因此有必要加强对企业社会责任意识的培养。鉴于长江上游地区的经济发展相对落后于下游地区,政府应当为此提供相关的政策,用政策引导企业的社会责任意识,并且应该慎重考虑企业的承受能力,把握政策实施的力度,避免过轻和过重的情况,以营造良好的政策实施环境。

第二,因地制宜差异化地实施环保税政策。从本文的实证分析中可以看出,云贵地区与川渝地区的重污染企业在面对政策冲击时,其影响是存在差异的。由于我国各个地区,不管是地理地貌,还是风俗文化,经济发展水平相差都是比较大的,因此根据各地的资源环境、地理位置和金融发展水平的差异,环保税政策冲击影响也会存在差别。为了使长江上游川渝地区的重污染企业能够实现绿色发展,使环保税政策在各地区全面执行,各地应该根据各自的情况,合理地调整相关的补贴费用,或者调整相关污染物的费率,提高企业绿色生产经营的积极性。

参考文献:

[1]耿云江,赵欣欣.环境规制、绿色创新与企业绩效——基于重污染上市公司的经验检验[J].财务研究,2020(02):15-24.

[2]卢洪友,刘啟明,徐欣欣,杨娜娜.环保税能实现“减污”和“增长”么?——基于中国排污费征收标准变迁视角[J].中国人口·资源与环境,2019,29(06):130-137.

[3]吕靖烨,张林辉.技术创新视角下环境规制与经营绩效研究[J].经济与管理,2021,35(02):40-46.

[4]杨蓉,彭安祺.环境规制、技术创新与重污染企业绩效[J].华东师范大学学报(哲学社会科学版),2021,53(01):129-141+173-174.

[5]叶红雨,王圣浩.环境规制对企业财务绩效影响的实证研究——基于绿色创新的中介效应[J].资源开发与市场,2017,33(11):1328-1333.

[6]尹正浩.环保税视角下环境规制对制造业企业财务绩效的影响研究[J].商业会计,2022(08):56-59.

*基金项目:重庆工商大学高层次人才科研启动项目“长江上游地区环保税政策实施效果及其对公司影响研究”(1955056);国家社会科学基金青年项目“长江上游地区环保税政策有效性跟踪评估及空间协同策略研究”(19CJY022)。

(作者单位:重庆工商大学金融学院。贺渝为通信作者)

猜你喜欢

财经理论与实践(2018年5期)2018-12-08 09:09:50

河北经贸大学学报(2017年6期)2017-11-13 07:11:13

合作经济与科技(2017年20期)2017-09-18 18:30:02

软科学(2016年9期)2017-05-09 06:52:49

财经问题研究(2017年2期)2017-04-13 22:42:36

俪人·教师版(2016年15期)2016-11-22 04:47:06

大经贸(2016年9期)2016-11-16 15:51:18

时代金融(2016年23期)2016-10-31 12:06:16

中国市场(2016年33期)2016-10-18 13:26:43

中国市场(2016年33期)2016-10-18 13:23:39