开放经济视角下中国衍生品市场的发展与挑战

2023-06-30 00:37何雨霖,陈宪,蒋一乐

上海经济 2023年3期

何雨霖,陈宪,蒋一乐

[摘要]衍生品基本功能是规避风险。与封闭经济体相比,开放经济体居民和非居民规避风险的需求更加丰富,需要完善发达的衍生品市场予以支持。通过跨国和跨币种比较发现,我国衍生品的国际地位远低于经济的国际地位,人民币衍生品的国际地位与货币的国际地位相当。我国衍生品市场存在市场结构不够平衡、对外开放程度不高、法律体系和制度建设不完善以及金融基础设施质量不优等发展短板,还面临来自离岸市场的竞争以及跨境监管协作的挑战。定性和定量分析显示,开放经济下应防范离岸人民币流动性风险,并警惕人民币汇率定价权旁落境外的问题。建议深化在岸利率汇率市场化改革,完善衍生品产品体系和优化交易制度,推动在岸制度型开放,引领构建全球人民币衍生品监管框架,推出离岸流动性操作工具,以推动开放经济下中国衍生品市场加快健康发展。

[关键词] 衍生品市场;人民币国际化;主权货币;汇率

[中图分类号] F83 [文献标识码]A [文章编号]1000-4211(2023)03-0083-11

一、中国及人民币衍生品的发展情况

(一)中国衍生品的国际地位远低于经济的国际地位,人民币衍生品的国际地位与货币的国际地位相当

经济体量大意味着一国交易丰富,居民避险需求会较旺盛。货币的国际地位高意味着一国货币被非居民广泛接受和使用,非居民的避险需求较旺盛。居民和非居民可在境内或者境外衍生品市场进行交易,这取决于一国衍生品市场发达程度以及资本项目开放程度。

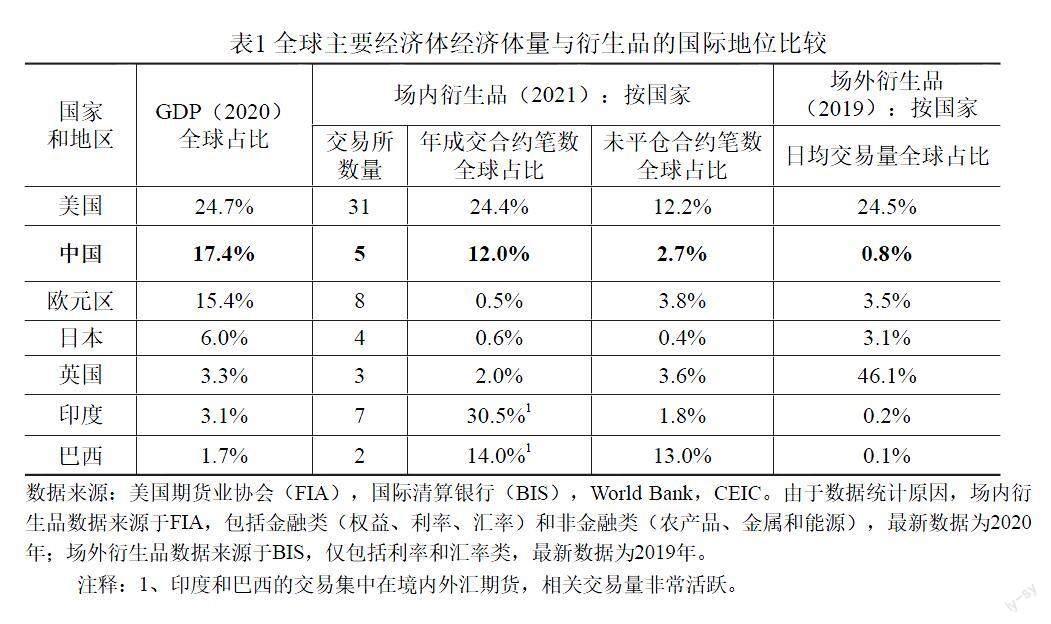

通过对比中国、美国、欧元区、英国、日本、印度和巴西的衍生品市场,本研究发现2020年中国GDP全球占比17%,位列全球第2位,但是:(1)2021年中国场内衍生品市场未平仓合约(规模指标)在全球的占比仅为2.7%,低于欧元区的3.8%和英国的3.6%,成交合约(活跃度指标)在全球的占比仅为12.0%,低于印度的30.5%和巴西的14.0%;(2)2019年中国场外衍生品日均交易量在全球的占比仅为0.8%,远低于其他发达经济体和地区,欧元区和日本全球占比大于3%,英国为46.1%。这意味着,与全球主要经济体相比,中国衍生品市场规模相对于我国经济体量而言还较小,衍生品对我国经济服务能力还不强。

如果对比上述国家主权货币的国际地位和衍生品国际地位,本研究发现,人民币国际地位与衍生品国际地位相当。2022年二季度人民币在国际储备中占比为2.9%,位列全球第5位。相比之下:(1)人民币计价的场内衍生品未平仓名义本金(规模指标)在全球的占比0.1%,日均交易名义本金(活跃度指标)在全球的占比0.4%,都低于美元、欧元、日元、英镑等国际货币,还略低于巴西雷亚尔;(2)人民币计价的场外衍生品日均交易量在全球的占比为1.6%,也都低于美元、欧元、日元、英镑等国际货币。这意味着,全球人民币计价衍生品发展与人民币国际化水平都相对较低,二者存在一定相关关系。曹远征(2021)认为,从中国目前的情况看,除离岸与在岸市场的分割,统一的本币市场尚未形成外,还存在资本市场发育程度低、金融产品期限结构尚不完善、金融衍生工具少以及国际通行交易规则及司法保护缺乏等问题。这些都妨碍了金融市场的进一步深化,构成人民币国际化的一个重大挑战。

在2022年5月11日国际货币基金组织(IMF)对特别提款权(SDR)定制审查中,人民币权重由10.92%上调至12.28%。在本次审查期内,人民币权重提升主要源自于“商品和服务出口占比”、“官方储备占比”的提升,但其他与金融交易相关的指标提升幅度并不大,包括外汇交易量和私人部门国际金融活动货币使用(丁志杰,2022)。从SDR审查结果看,人民币在金融领域有广阔的上升空间,衍生品就是这些金融领域之一。

(二)场内衍生品中,中国金融类产品发展不及商品类产品,人民币金融类产品的境内发展逊于境外

据美国期货业协会(FIA)统计,2021年全球期货成交量排名中,中国期货品种包揽农产品前11名、在金属品种前10强中占9席,能源品种前20强中占7席,郑州商品交易所、上海期货交易所和大连商品交易所在全球交易所期货和期权成交量排名中分别位居第7、第8、第9位,合计有84个商品类品种。相比之下,在场内金融类衍生品全球成交排名中,中国无一个产品进入全球前20强,中国金融期货交易所在全球交易所期货和期权成交量排名中位居第27位,仅上市10个金融类品种。

在全球人民币场内金融类衍生品中,部分境外權益和汇率品种的活跃度较境内更高。具体而言:(1)权益类品种。在2021年场内权益类衍生品的全球成交量排名前50中,美国金融资产的相关产品占绝对优势,其次欧盟和印度,仅一个是以中国权益为基础资产的期货期权产品,即新加坡交易所于2006年9月推出的富时中国A50指数期货(SGX FTSE China A50 Index Futures,比内地沪深300股指期货早了将近4年),成交量位列全球场内权益类衍生品的第21位。不过,这一期货是以美元结算的。(2)汇率类品种。在2021年场内汇率类产品的全球成交量排名前40中,印度、俄罗斯、土耳其、巴西境内交易所的本币兑美元的期货产品占据上风,只有一个是以人民币汇率为基础资产的期货期权产品,即由新加坡交易所发行的美元兑人民币期货(US Dollar/Chinese Yuan Renminbi Futures),成交量位列全球场内汇率类衍生品的第29位。(3)利率类产品。在2021年场内利率类产品的全球成交量排名前40中,美元利率衍生品(包含离岸、在岸交易品种,以及长期、短期品种)占据主导地位,只有一个是以人民币利率为基础资产的期货期权产品,即中国金融期货交易所发行的10年期国债期货(10 Year Treasury Bond Futures, China Financial Futures Exchange),成交量位列全球场内利率类衍生品的39位。

究其根本原因,我国在岸金融市场整体发展水平较低,衍生品市场仍在起步发展阶段,发展不及海外成熟市场。再者,出于对资金大进大出风险及在岸金融体系发展水平的担忧,中国不敢完全开放在岸金融体系,这使得在岸体系不能为人民币国际使用提供全面便利的服务(张春等,2022)。这促使了境外投资者更倾向于使用境外衍生品对冲风险,最终导致人民币金融类产品的境内发展逊于境外。

(三)场外衍生品中,人民币金融类产品的境外发展快于境内

场外交易市场又称为OTC市场(Over-The-Counter,OTC),主要是交易对手通过协商进行的一对一的交易,交易品种丰富、形式灵活多样,OTC市场一般是批發市场,特别适合金融机构、大企业客户等参与交易,发达资本市场的OTC交易规模要远远大于交易所交易规模。

1.场外外汇衍生品。

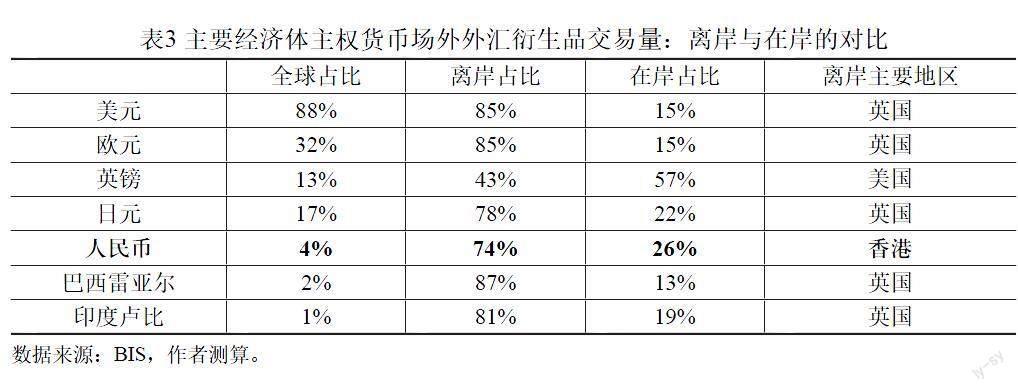

数据显示(表3),主要经济体主权货币的场外外汇衍生品交易均体现为离岸规模大于在岸。场外外汇衍生品的这一发展格局具有一般性,即突破地域限制、以大型国际银行为主导,因此更易在境外发展(主要是国际金融中心),尤其是满足非居民汇率对冲需求的外汇衍生品。在境外市场中,人民币场外外汇衍生品交易以香港为主,美元、欧元、英镑、日元、巴西雷亚尔和印度卢比的场外外汇衍生品交易则以英国为主。

除了场外外汇衍生品发展规律的一般性,我国衍生品市场也存在着一些特殊性,助推了这一发展格局。我国境内场外外汇衍生品对客交易仍需满足实需原则,这降低了交易自由度、缩小了交易范围,但境外并无类似要求,产品也更加丰富、交易更加灵活(蒋一乐,2021);与此同时,正如上文所述,境内场外外汇衍生品对外开放程度有限,目前仅允许境外央行类机构参与,以及境外商业类机构以及债券通(北向通)下香港结算行基于债券投资对冲需求参与。因此,综合一般性和特殊性,人民币场外外汇衍生品在离岸的发展远快于在岸。

2.场外利率衍生品。

利率衍生品主要涉及浮动和固定利率转换、短期和长期利率转换。数据显示(表4),对于资本项目完全开放的国家,例如美国、英国、日本,其主权货币场外利率衍生品交易的在岸发展略高于离岸;但对于未完全开放的国家,例如我国、巴西和印度,其主权货币场外利率衍生品交易在离岸的发展则相对较快。这两组经济体的差异除了源自于资本项目开放程度的不同,也受境内利率市场化程度的影响。

中国境内人民币场外利率衍生品主要活跃在银行间市场,包括债券远期、利率互换和远期利率协议,其中利率互换市场份额稳步增长,逐渐成为主导品种。在贷款市场报价利率(LPR)形成机制改革之前,存贷款利率以存贷款基准利率进行定价,存贷款基准利率也为当时的政策利率,波动非常小,市场参与者对冲存贷款利率波动的需求也较低。在LPR形成机制改革之后,LPR在政策利率(主要指中期借贷便利利率)的基础上进行市场报价形成,贷款利率则以LPR定价,LPR和贷款利率的市场化程度较以往有所提高(盛松成等,2021)。不过,从改革后LPR走势来看,LPR紧跟政策利率调整,与金融市场利率波动联系并不紧密。

究其根本原因,这仍然源自于境内人民币利率体系仍未完全市场化,存贷款市场利率和金融市场利率走势并不同步,利率走势整体相对比较稳定。面对较低的利率波动,境内主体对使用利率衍生品来对冲价格波动风险的需求便相应降低,从而导致境内主体对利率衍生品交易需求不足。对比之下,境外人民币利率波动较大,市场参与者对利率衍生品交易需求相对较高,从而带来了人民币场外利率衍生品交易量呈现离岸多于在岸的表现。

二、中国境内衍生品市场发展短板

市场结构不够平衡。一是场外场内衍生品比例方面,在主要发达市场,场外衍生品市场规模一般大于场内衍生品市场规模,而中国场外衍生品交易的名义金额总量还不及场内衍生品的一半。二是衍生品品种少,尤其是利率和汇率产品。在我国场内衍生品市场,大宗商品和股票资产类别的交易量和衍生品市场较大,而在海外主要经济体市场,利率衍生品交易的名义金额总量最大(ISDA,2021)。这与我国在岸利率汇率市场化程度不高有关。刘安然(2015)指出,我国国债期限结构不尽合理,浮动利率基准指标纷繁,除各金融机构外的客户盘规模小,这些都限制了我国人民币利率互换市场的发展。鲁政委(2022)指出,我国银行间市场缺乏长久期的对冲工具,这将使银行资产端的贷款和债券面临较大的利率风险。三是参与者和交易策略都较单一,这会影响产品的供需平衡,降低市场流动性,例如场外衍生品市场参与者大部分都是商业银行,他们交易目的和策略类似,导致市场上缺乏相反交易的对手方。这些市场结构特征源于我国衍生品市场仍受到较严格的监管限制,包括产品上市需经过严格审批,某些机构无法参与特定衍生品交易市场,以及实需原则和卖空交易被限制等。胡潇予(2018)特地指出,由于多种监管限制,我国外汇市场参与主体相对单一,易形成市场踩踏与羊群效应。虽然这些监管限制了市场流动性和规模的发展,但并非一无是处,比如这些监管限制在保证市场稳定性、防范市场波动方面发挥了作用。赵峰等(2022)实证发现,外汇衍生品监管有效减少了中国企业的衍生品避税行为,且这种抑制作用对民营企业更大。

市场对外开放度不高。整体来看,我国衍生品开放程度远低于现货开放程度。从品种类型看,衍生品开放程度为商品类大于金融类,金融类中权益类大于汇率类、汇率类大于利率类。这一开放程度差异体现了我国金融市场发展水平差异,市场化发展水平越高的市场,开放程度越大。衍生品开放程度具体情况包括:(1)在权益衍生品市场方面,QFII/RQFII等合格境外机构投资者可以参与股指期货,但规模较小,成交量占比不足全市场1%,2021年才允许参与期权市场。(2)利率衍生品市场方面,境外央行类机构和商业类机构均可在银行间债券市场开展利率衍生品交易(场外产品),但我国国债期货市场尚未对境外机构投资者开放。为境外投资者提供更丰富的风险管理工具,也将通过丰富参与者来提供利率衍生品市场流动性、倒逼产品创新发展,是一个突破性举措。(3)外汇衍生品方面,境外央行类机构、商业类机构以及债券通(北向通)渠道下香港结算行都可参与银行间外汇衍生品(场外产品),境内尚无场内产品。(4)信用衍生品市场方面,目前还未有境外投资者参与。

法律体系和制度建设仍需完善。2022年4月20日,十三届全国人大常委会第三十四次会议表决通过《中华人民共和国期货和衍生品法》,本次立法对衍生品交易的定义、范围和监管,单一协议及终止净额结算机制,中央对手方机制,衍生品交易报告库等方面都进行了规定(陈贵,2022)。但是,我国距离构建全面、系统、完善的衍生品法律体系,还有很多配套立法和制度建设工作需要完成,例如法律保障方面,在明确场内和场外集中清算均涉及的结算最终性、终止净额有效性的基础上,需进一步明确抵押品隔离和快速处置等法律确定性问题。规则制度方面,集中清算规则制度仍需加强,各类金融机构参与集中清算业务的市场准入、会计处理、风險资本计量等仍需明确,场外市场合约存续期管理机制有待进一步完善,信用类产品相关信用事件后续处置有待完善。

金融基础设施质量和开放度有待提升。一是金融基础设施体系互联互通不够。目前,我国交易平台之间、交易平台与清算设施、清算设施与证券和资金结算系统等在逐渐建立起紧密交织的连接网络,还不能实现保证金联合计算、市场联合监管等功能。二是我国中央交易对手(CCP)的国际认可度还不高。2022年10月3日上海清算所已成为欧盟认证的“第三国中央对手方”,但尚未得到美国商品期货交易委员会和英格兰银行等其他主要国外金融监管机构的充分认可。在缺乏国际认可的情况下,受相关机构监管的交易者可能会被禁止使用中国的CCP进行交易和集中清算,或面临较高的风险资本加权,这都会阻碍境外机构参与在岸衍生品市场,并阻碍相关现货市场对境外机构的吸引力提升。

三、我国发展境内人民币衍生品市场的重要战略意义

一是助力实体规避金融风险,服务于中国式现代化。随着我国金融市场化改革的深入,经济主体面临的利率和汇率波动加大,信用刚兑在逐渐被打破,经济主体对利率、汇率和信用的衍生品需求不断增加。再加之,当今国际政治经济格局面临深刻调整,战争、通货膨胀、疫情等对全球经济和金融市场形成了剧烈冲击,金融市场不确定性显著增加。在此背景下,我国实体经济,尤其是参与跨境经营的企业和金融机构,可以通过合理使用衍生品工具来规避风险,从而有效降低企业运行的风险。

2022年党的二十大报告指出“以中国式现代化全面推进中华民族伟大复兴”。金融作为资源配置的重要手段和经济发展的重要助力,势必在中国式现代化进程中肩负重要使命。在这一过程中,衍生品市场可以发挥重要作用。第一,衍生品可以直接助力实体经济规避金融风险,服务实体经济。尤其是,对于广大中小企业而言,其面临的市场冲击纷繁、抵御风险能力较低,若其能合理有效地使用衍生品工具,便可以更好、更长时间地维持经营,这有助于促进共同富裕。第二,适度规模的衍生品市场可以增强整个金融体系抵御金融风险的能力,通过建设更加完备的衍生品产品体系、更加协调的监管体系,引导经济主体合理、规范、充分地使用衍生品,避免衍生品市场脱离实体经济发展,并呈现膨胀化、空心化或者不协调化等弊端,这有助于我国牢牢守住安全底线,走和平发展的可持续道路。

二是协调在岸和离岸衍生品市场发展,统筹推动金融安全与人民币国际化。正如上文所述,场外衍生品中境内人民币金融类产品逊于境外发展,外汇衍生品表现尤甚。以人民币外汇衍生品交易为例,从总量的供需角度看,供给端离岸人民币存款规模于2015年“811汇改”后增速趋于稳定,但随着互联互通模式下金融市场加速开放,需求端离岸人民币外汇交易规模快速上升,其中超70%为衍生品交易,这些外汇衍生品相当于市场参与者的隐性短期负债。需求逐渐大于供给导致了离岸人民币市场容易出现流动性紧张的风险(蒋一乐等,2021;蒋一乐,2022)。再者,以场内的人民币外汇期货为例,新加坡和港交所上市的人民币汇率期货需要用离岸人民币交割。随着人民币外汇期货交易量上升,市场对离岸人民币流动性的需求也将增加。随着金融市场开放下境外衍生品快速发展,如果衍生品交割或保证金资金来源受到限制,这将推高离岸人民币利率并给离岸人民币汇率带来变动压力,并不利于离岸人民币汇率利率稳定,以及境外从事人民币业务的系统性重要金融机构或基础设施的稳健运行。未来我国境内人民币衍生品市场发展可以提升金融市场对国际优质金融资源的吸引力,考虑到境内人民币流动性非常充裕,这将适度降低离岸衍生品市场潜在流动性风险。

与此同时,对一国来说,了解市场交易信息价格形成过程,对制定宏观政策和维护金融稳定尤为重要。目前部分衍生品在境外发展快于境内,尤其是场外衍生品,而场外衍生品具有交易不透明、风险跨地域传播的特征,容易引发金融风险。2008国际金融危机后,二十国集团(G20)达成了对全球场外衍生品市场进行监管改革的共识,提高场外衍生品市场交易透明度和推动集中清算。但目前我国监管部门对境外人民币衍生品交易信息掌握有限,也对境外相关金融机构和金融基础设施没有管理权限,这意味着交易信息留存于境外机构及监管部门,从而对我国市场监测和监督管理带来了挑战。因此,如果可以吸引更多全球主体参与境内衍生品市场,我国将能更多地了解全球人民币衍生品交易,从而更好地监管和引导其发展,维护全球人民币市场稳定发展。

三是提升我国境内金融机构的竞争力,推动金融基础设施升级。中国境内存在部分基础性场内产品供给不足(例如境内尚未上市人民币外汇期货产品)、场内场外活跃度均逊于境外的问题,这不利于我国金融基础设施及金融机构竞争力创新力的提升和发展。并且,长期以来,我国商业银行的经营过分依赖传统存贷业务,衍生品这一中间业务发展相对迟缓。衍生品市场的发展可以推动商业银行升级其经营模式,提高自身风险管理的水平和能力。更进一步,张肖飞等(2022)通过实证研究发现,我国商业银行持有金融衍生品更多出于利益考虑,而不是风险管理,这将增加银行风险承担,由此认为我国应建立起科学合理的衍生品金融体系,既能降低银行风险承担,也能化解金融风险。与此同时,这一市场的发展还有利于推动金融基础设施不断夯实发展基础,包括系统建设、清算系统、交易规则、制度设计、风险防控等,从而进一步提高其风险防控和服务实体经济的能力。

四是减缓离岸对在岸定价的压力,维护汇率定价权。虽然一些发达经济体外汇衍生品离岸交易规模大于在岸,但汇率定价权可能并不是一个担忧。因为这些经济体资本项目已完全开放,汇率为全球统一市场定价,在岸和离岸市场相互影响。此外,发达经济体主要采用价格型货币政策,对短期利率具有较强控制力。通过利率汇率之间的相互影响,利率变动可以间接影响到汇率变动,因此发达经济体并不存在利率汇率定价权旁落境外的问题,除了一些特殊时期(比如危机)。

而人民币却不一样。在我国资本项目未完全开放的情况下,人民币国际化自然就推动形成了两个不同的、未完全打通的人民币市场,即在岸人民币市场和离岸人民币市场。研究人民币在岸和离岸汇率相互影响的文章汗牛充栋,样本、期限、模型不同,结果也并无定论。本研究借鉴BIS(2019),利用VECM和短期波动模型,检验了离岸和在岸人民币的相互作用,既检验了即期市场相互传导,也检验了远期市场相互影响。本研究的样本期为2012年5月至2022年9月,并分段进行研究,以考虑制度变化(2015年“811汇改”)以及市场压力增大的影响。在岸和离岸人民币汇率相互影响检验模型,长期模型如下:

其中,与衡量了在岸人民币即期汇率(CNY)与离岸人民币即期汇率(CNH)在长期内的相互关系。经检验发现,这两个系数非常接近1,表明长期内两个市场的信息存在完全的相互影响和传递。衡量了CNY偏离其与CNH长期趋势的程度,可视为CNY中未被CNH解释的独立冲击;可视为CNH中未被CNY解释的独立冲击。

短期模型如下:

其中,和是核心的系数,衡量了上一期CNH独立冲击(未被CNH与CNY长期趋势解释的)对当期CNY变动的影响,衡量了上一期CNY独立冲击(未被CNY与CNH长期趋势解释的)对当期CNH变动的影响。如果显著,则表明上一期CNH对当期CNY变动有引导作用;如果显著,则表明上一期CNY对当期CNH变动有引导作用。为了控制误差项自相关影响,本研究采用广义最小二乘法估计短期波动模型使用。

利用上述模型,本研究还检验了人民币无本金交割远期外汇交易汇率(NDF),以从现货和衍生品市场共同考察在岸和离岸汇率的相互影响。最终本研究将和的检验结果以箭头的方式体现,箭头方向代表相关系数显著,若无方向则代表相关系数不显著。

结果显示(见表5),2015年“811汇改”以来,即期离岸汇率对即期在岸汇率的引导较明显,尤其是市场压力增大的时期,远期市场则更多体现为离岸和在岸的相互影响;而在“811汇改”之前,反而是在岸汇率对离岸汇率有较明显的引导,不论是即期市场还是远期市场。

因此,考虑到我国资本项目尚未完全开放、同时采用数量型和价格型货币政策,境内外人民币利率和汇率仍属于两个市场,随着境外交易量增大,而我国又不能直接影响和调控境外市场交易,因此我国需警惕定价权旁落境外,以及境外衍生品对境内外汇和金融市场产生过度负面冲击的风险。

四、政策建议

我国发展金融衍生品市场具有重要意义,有助于服务实体经济规避风险、巩固人民币定价权、管理离岸衍生品风险以及参与大国金融竞争。近些年,国内衍生品市场快速发展,并稳步对外开放,但仍与海外主要经济体存在差距,部分市场的在岸发展逊于离岸。为此,本文有以下建议:

一是深化在岸市场改革,激活和满足全球市场对冲需求。深化利率汇率市场化改革,增强境内外市场参与者对利率汇率波动的敏感性,激活市场对冲需求。完善金融资产风险管理产品体系,加快场内场外新品种上市审批,简化审批流程,增加市场参与者数量和类别,研究放宽交易限制,稳慎优化交易规则,在人民币外汇期货设计中引入宏观审慎额度管理和差异化实需原则要求,满足全球对冲需求。

二是推动在岸制度型开放,吸引更多境外主体参与。提升在岸衍生品市场开放水平,尤其是基础性、具有集中清算机制的品种,优化外资参与境内市场的规则。发挥在岸金融基础设施的优势,为外资衍生品交易提供电子化、集中清算等服务。研究在上海离岸人民币市场建设中发展衍生品市场。加强与支付和市场基础设施委员会、国际证监会组织等国际组织和相关国家监管机构的合作,获得主要国外监管机构的认可,有效解决境外市场参与者使用国内中央交易对手服务的制度障碍。

三是引领构建全球人民币衍生品监管框架,维护金融安全。持续推进净额结算相关法律认定,完善会计实务制度。人民币是我国主权货币,并且风险有跨境传导的特征,我国应主动引领全球人民币衍生品监管,更多参与国际金融市场规则和监管制度的制定,完善场外衍生品交易报告库制度,推动跨境监管合作,监控衍生品对金融系统的冲击,建立衍生品风险的预警机制和应急处理机制。

四是推出离岸流动性操作工具,稳定离岸流动性并巩固人民币定价权。为避免离岸衍生品交易激增带来的离岸人民币流动性过度波动,央行可以构建一套离岸流动性操作工具,将离岸和在岸利率差异稳定在一个合理区间,既可以应对离岸短期流动性短缺,也可以通过稳定离岸利率来稳定离岸汇率,巩固人民币汇率定价权(张春和蒋一乐,2021)。

参考文献:

[1]曹远征.大国模型下的金融开放及主权货币国际化的思考[J].国际经济评论,2021,No.151(01):76-86+5.

[2]陈贵.期货和衍生品法衍生品相关条文的法理解读和对行业影响[C].《上海法学研究》集刊,2022,No.3.

[3]丁志杰.人民币国际化再上新台阶[J].当代金融家,2022(06):26-29.

[4]胡潇予.中国外汇衍生品市场现状、问题及发展建议[J].西南金融,2018,No.446(09):65-70.

[5]蒋一樂.从全球人民币市场发展看上海浦东离岸金融中心建设[J].中国外汇,2021(19).

[6]蒋一乐,何雨霖,李一芃.金融开放下离岸人民币市场新风险——外汇衍生品隐形负债的估算[J].亚太经济,2022(01):20-27.

[7]劉安然.国内人民币利率互换市场发展相关问题浅析[J].债券,2015,No.38(08):67-70.

[8]鲁政委.我国衍生品市场加快发展正当时[J].金融市场研究,2022,No.126(11):7-18.

[9]盛松成,蒋一乐,何雨霖.我国应考虑构建操作利率体系[J].清华金融评论,2021(08):55-60.

[10]张春,蒋一乐.央行应该考虑离岸流动性操作以保证宏观政策自主性和金融稳定[J].国际金融,2021(05):50-57.

[11]张春,蒋一乐,刘郭方.中国资本账户开放和人民币国际化的新路径:境内人民币离岸金融体系建设[J].国际经济评论,2022,No.160(04):30-47+4-5.

[12]张肖飞,赵康乐,贺宏.金融衍生品持有与银行风险承担:“风险管理”抑或“利益驱动”?[J].会计与经济研究,2022,36(05):105-126.

[13]赵峰,郭宇萱,马光明.外汇衍生品监管能抑制中国海外企业的避税行为吗?[J].世界经济研究,2022,No.346(12):57-72+133.

[14]ISDA.发展安全、稳健、高效的中国衍生品市场[R],2021.

[15]BIS. Offshore markets drive trading of emerging market currencies[R],2019.

The Development and Challenges of China's Derivatives Market from the Perspective of Open Economy

He Yulin1,2, Chen Xian3, Jiang Yile4,5

(1. Fudan University, Shanghai, 200433, China;

2. Shanghai Gold Exchange, Shanghai, 200001, China;

3. Antai School of Economics and Management, Shanghai Jiaotong University,

Shanghai, 200030, China;

4. Shanghai Head Office of the People's Bank of China, Shanghai, 200120, China;

5. China Academy of Financial Research, Shanghai Jiaotong University,

Shanghai, 200030, China.)

Abstract: The basic function of derivatives is to hedge risks. Compared with closed economies, residents and non-residents in open economies have more abundant needs to avoid risks, and need to improve the developed derivatives markets to support them. Through the comparison between transnational and cross-currency, it is found that the international status of China's derivatives is far lower than that of the economy, and the international status of RMB derivatives is equivalent to that of currency. China's derivatives market has some development weaknesses, such as unbalanced market structures, low degree of opening to the outside world, imperfect legal system and institutional construction, and poor quality of financial infrastructure. It also faces challenges from competition in the offshore market and cross-border regulatory cooperation. Qualitative and quantitative analysis shows that under the open economy, we should be aware of the offshore RMB liquidity risk, and that the RMB exchange rate pricing right is left overseas. It is suggested to deepen the market-oriented reform of onshore interest rate and exchange rate, improve the derivatives product system and optimize the trading system, promote the onshore institutional opening, lead the construction of a global regulatory framework for RMB derivatives, and launch offshore liquidity operation tools to accelerate the healthy development of China's derivatives market under the open economy.

Key words: Derivatives Market; RMB Internationalization; Sovereign Currency; Exchange Rate

猜你喜欢

中国外汇(2019年19期)2019-11-26

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年6期)2019-07-13

中国外汇(2019年21期)2019-05-21

大经贸(2016年9期)2016-11-16

中国市场(2016年38期)2016-11-15

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31