2023年一季度中国经济运行的若干特点与二季度展望

2023-06-30 00:37:59许宪春,唐雅,王洋,常子豪

上海经济 2023年3期

关键词:经济运行

许宪春,唐雅,王洋,常子豪

[摘要]本文从生产、需求、收入和价格四个角度梳理和分析了2023年一季度中国经济运行的若干特点。本文认为,从生产角度看,一季度经济增速恢复较快,第三产业,特别是其中的线下接触型服务业的快速恢复对经济增速恢复发挥了重要作用。从需求角度看,消费需求增速恢复较快,对经济增长发挥了主引擎作用;投资需求平稳增长,对经济增长形成支撑;而净出口需求对经济增长的贡献率下滑。从收入角度看,居民收入保持平稳增长,规模以上工业企业利润降幅较大。从价格角度看,消费领域价格温和上涨,涨幅逐月回落;生产领域价格下降,降幅持续扩大。本文分析了一季度经济增长恢复较快的原因并总结了经济恢复中存在的挑战。最后,本文对2023年二季度经济运行进行了展望,并提出了相应的政策建议。

[关键词] 经济运行;经济恢复 ;经济展望

[中图分类号] F293.3 [文献标识码]A [文章编号]1000-4211(2023)03-0001-13

2023年一季度,GDP同比增长4.5%,生产和需求均呈较快恢复态势,居民收入保持平稳增长,物价总体稳定,经济实现良好开局。在生产和需求恢复中,线下接触型服务业生产和消费需求的快速恢复发挥重要作用,新经济新动能也持续为经济增长提供动力。但是,应注意到经济恢复中还存在若干挑战与制约因素,下一阶段应聚焦供需重点领域、关键环节同步发力,实现经济增速持续回升。

一、一季度经济运行的若干特点

(一)从生产角度看经济运行特点

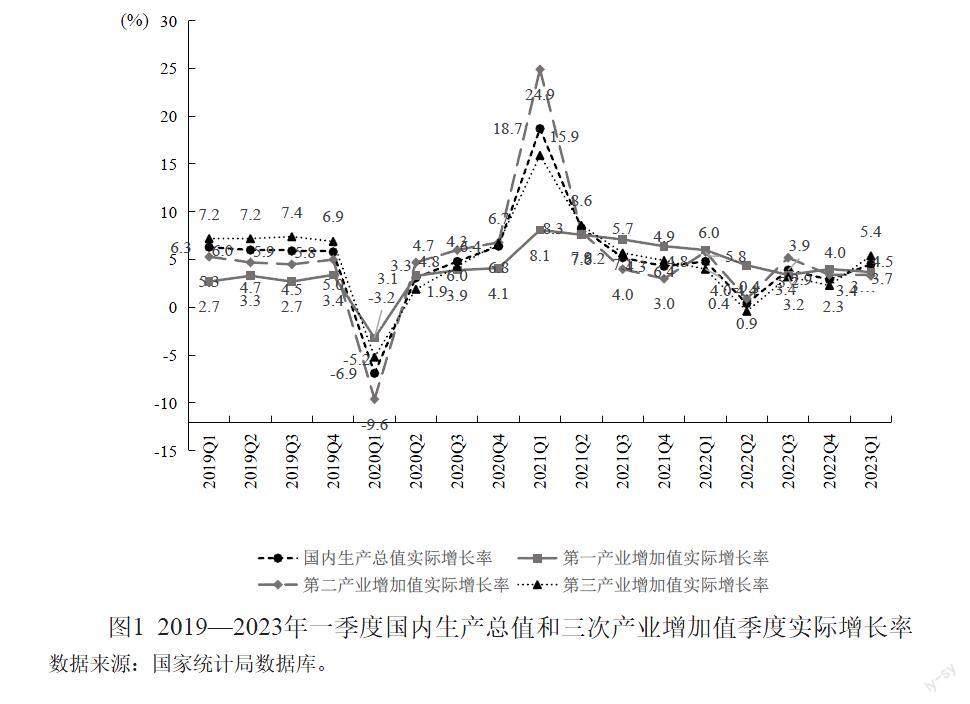

经济增长呈现较快恢复态势。2023年一季度,GDP同比增长4.5%,是2022年二季度以来的最高增速,比2022年四季度增速回升1.6个百分点,经济增速超出市场预期。

第三产业增长恢复迅速,对GDP增长起主要拉动作用。2023年一季度,第三产业增加值增长5.4%,在三次产业中增速最高,比GDP增速高0.9个百分点,对GDP增长起主要拉动作用。第三产业增加值增速比2022年四季度提升3.1个百分点,也是三次产业中增速回升幅度最大的,对GDP增速恢复起主要作用。其中,住宿和餐饮业增长恢复最为迅速,对第三产业增加值增长起到支撑作用。一季度住宿和餐饮业增加值同比增长13.6%,在所有行业中增速最高。伴随着疫情管控的放松,各种消费场景限制被突破,被抑制的居民出行需求释放,促进了住宿和餐饮业的快速发展。同时,租赁和商务服务业、批发和零售业增加值分别增长6.0%、5.5%,也保持了较快增长。综上所述,线下接触型服务业恢复迅速。另外,一季度,房地产业增加值增长1.3%,在2021年三季度后首次实现季度正增长,在各项扶持政策的影响下,房地产业开始恢复。

工业增加值增速较低,但呈较快恢复态势。一季度,第二产业增加值增长3.3%,在三次产业中增速最低,比2022年四季度还低0.1个百分点,比同期GDP增速低1.2个百分点。其中,建筑业增加值增长6.7%,保持较快增长,但比去年四季度回落0.3个百分点;工业增加值仅增长2.9%,在国家统计局公布的所有行业中除房地产业外增速最低。因此,工业增加值增速对第二产业增加值增速起到下拉作用,对GDP增长形成拖累。但是,也要看到工业增加值增速表现出较快恢复态势,一季度工业增加值增速比2022年四季度回升0.4个百分点。从月度规模以上工业增加值看,1—2月,增长2.4%,比2022年12月回升1.1个百分点,3月增长3.9%,比1—2月回升1.5个百分点,增速逐月回升。

(二)从需求角度看经济运行特点

从需求角度看,2023年一季度,消费需求发挥对经济增长的主引擎作用,投资需求为经济增长提供重要支撑,净出口需求走弱,对经济增长贡献下滑。

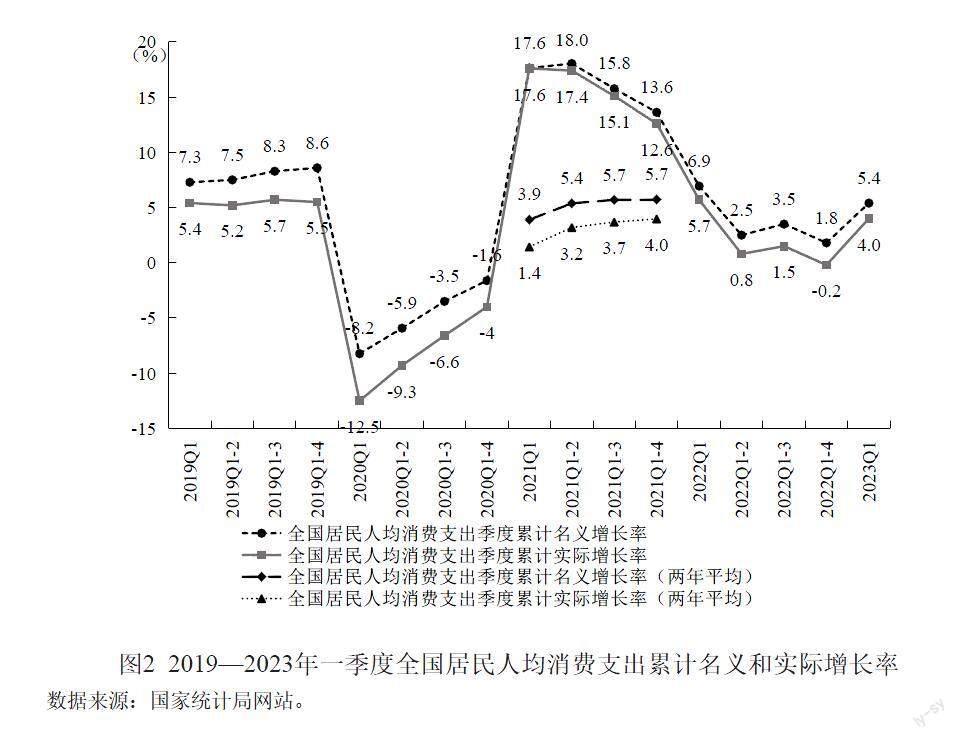

消费需求发挥对经济增长的主引擎作用。2023年年初以来,疫情影响逐步消退,各地促消费政策显效发力,带动消费需求较快增长。一季度,消费需求对经济增长的贡献率为66.6%,拉動GDP增长3.0个百分点。

从住户调查数据看,一季度,全国居民人均消费支出同比名义增长5.4%,实际增长4.0%,实际增速由负转正,比去年四季度提升4.2个百分点。分城乡看,城镇居民人均消费支出名义增长4.8%,实际增长3.5%;农村居民人均消费支出名义增长5.5%,实际增长4.2%,名义和实际增速均快于城镇居民。分类别看,人均居住支出、教育文化娱乐支出、医疗保健支出增长相对较快,同比增速分别为8.7%、9.2%、14.7%,均高于居民人均消费支出增速。房地产市场边际改善带动居住支出恢复;疫情防控措施调整后,居民消费场景限制解除,带动线下接触型消费快速恢复;一季度多地出现由甲流带动的相关药品销售,从而带动医疗保健支出快速增长。人均食品烟酒、衣着、生活用品及服务支出增长相对较慢,同比增速分别为2.1%、-3.3%、3.9%,均低于居民人均消费支出增速,居民基本品类的消费恢复仍需一定时间。

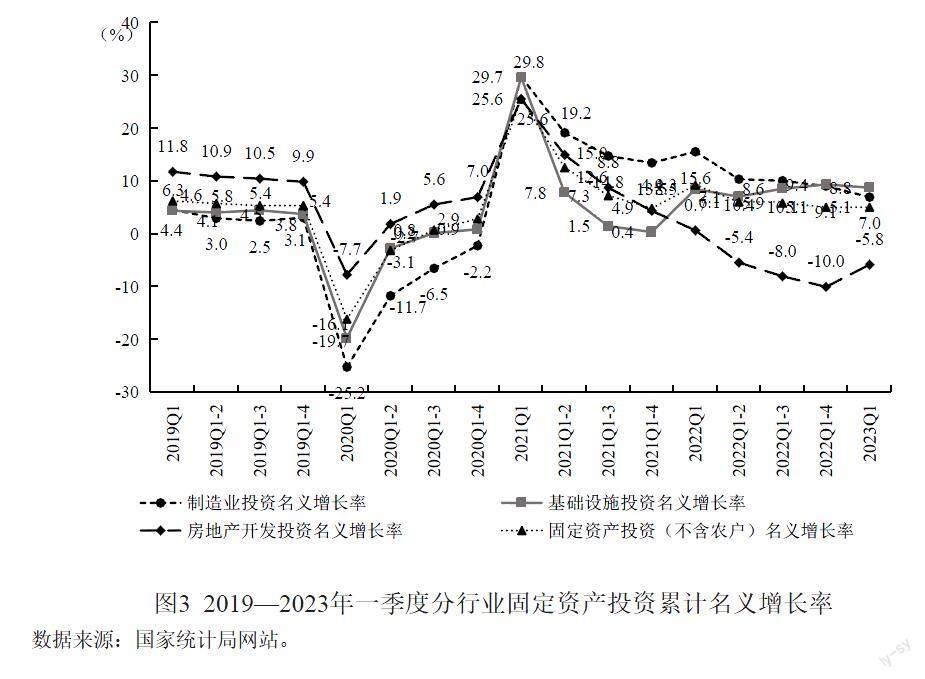

投资需求为经济增长提供重要支撑。2023年一季度,投资需求对经济增长的贡献率为34.7%,拉动GDP增长1.6个百分点。

一季度,全国固定资产投资(不含农户)增长5.1%,与去年全年增速持平。分三大领域看,制造业投资同比增长7.0%,增速比去年全年回落2.1个百分点,企业利润走低、库存高企是制约制造业投资增长的主要因素;基础设施投资增长8.8%,增速比去年全年回落0.6个百分点,在三大领域投资中增速最快,专项债发行前置、实物工作量加速形成等因素支撑基础设施投资保持较快增长;房地产开发投资下降5.8%,降幅比去年全年收窄4.2个百分点,年初以来房地产销售市场回暖带动房地产开发投资增速边际改善,房地产开发投资拖累有所减弱。分投资主体看,国有及民间投资增速分化问题突出,民间投资活力明显不足。一季度国有及国有控股投资增长10.0%,民间投资增长0.6%,增速差为9.4个百分点,差距较大。与去年同期相比,一季度两者增速均有所下滑,但国有及国有控股投资增速仅下滑1.7个百分点,而民间投资增速大幅下滑7.8个百分点,反映出民间投资信心不足。

净出口需求走弱,对经济增长贡献下滑。海外主要经济体增长放缓导致外需萎缩,一季度净出口需求对经济增长的贡献率为-1.3%,拉动GDP 增长-0.1个百分点。

一季度,我国货物贸易进出口同比增长4.8%,其中,出口增长8.4%,进口增长0.2%,出口增速明显高于进口,导致货物贸易差额同比增长44.0%。货物贸易顺差大幅增长的同时净出口需求对经济增长的贡献率却为负值,一方面与服务贸易逆差扩大有关系,一季度受严峻复杂的国际环境等因素影响,外部需求增长放缓,服务贸易逆差扩大,对经济增长的拉动作用有所减弱(赵同录,2023)。从商务部服务贸易进出口增长数据可以看出,1—2月,我国服务贸易出口下降11.8%,进口增长14.7%,出口增速远低于进口。另一方面的原因是出口价格涨幅高于进口价格涨幅,影响更大。从表1可以看出,1—2月,货物贸易进口价格涨幅远低于出口价格涨幅,3月货物贸易进口价格出现下降而出口价格仍在上升,出口价格涨幅高于进口价格涨幅导致按不变价计算的货物出口增速小于货物进口增速,从而导致不变价货物和服务净出口呈负增长。

分月看,3月,我国货物贸易出口同比增长23.4%,增速比1、2月分别提升25.4、18.2个百分点。在海外主要经济体经济持续走弱、外需疲软情况下,3月出口表现超出预期,主要原因:一是海外金融风险带来的信贷紧缩对实体经济的传导存在一定时滞,海外需求短期仍有一定韧性;二是去年底受疫情影响部分订单积压,叠加年初春节假期影响,前期积压订单可能在3月集中释放。

(三)从收入角度看经济运行特点

居民收入保持平稳增长。一季度,全国居民人均可支配收入同比名义增长5.1%,实际增长3.8%,名义增速比2022年全年回升0.1个百分点,实际增速回升0.9个百分点,保持平稳增长。分城乡看,农村居民人均可支配收入名义增长6.1%,实际增长4.8%,城镇居民人均可支配收入名义增长4.0%,实际增长2.7%,农村居民收入名义增速和实际增速均继续快于城镇居民。城乡居民人均可支配收入比为2.3,比去年同期缩小了0.1,城乡居民收入相对差距缩小。分收入来源看,经营净收入增长较快。一季度,全国居民人均经营净收入增长5.8%,增速快于全国居民人均可支配收入0.7个百分点,家庭经营逐步恢复带动经营性收入较快增长。全国居民人均工资性收入增长5.0%,比去年全年回升0.1个百分点;人均财产净收入和转移净收入分别增长4.1%和5.1%,增速分别回落0.8和0.4个百分点。

规模以上工业企业利润降幅较大。1—3月,规模以上工业企业利润总额同比下滑21.4%,自2022年7月以来连续第8个月负增长,且降幅较2022年1—12月显著扩大。工业企业利润连续下滑主要是由于生产逐步恢复的同时市场需求偏弱,库存超季节性累积,导致工业品价格持续偏低,挤压了工业企业利润空间。分行业看,在41个工业大类行业中,仅10个行业利润总额同比增长,其中金属制品、机械和设备修理业,电力、热力生产和供应业利润增速相对较高,分别为79.6%、47.9%;29个行业利润下滑,其中黑色金属冶炼和压延加工业、其他采矿业利润下滑明显,分别下降111.9%、100.0%。

全国一般公共预算收入保持稳定。一季度,全国一般公共预算收入同比增长0.5%,累计增幅比1—2月提高1.7个百分点,实现由负转正。全国税收收入下降1.4%,其中进口货物增值税、消费税下降14.4%,主要受去年同期高基数因素影响;个人所得税下降4.4%,主要是限售股转让等财产转让所得下降较多(薛虓乾,2023)。非税收入增长10.9%,主要是地方多渠道盘活闲置资产带动国有资源(资产)有偿使用收入增长32.4%,拉高了非税收入增幅(薛虓乾,2023)。

(四)从价格角度看经济运行特点

消费领域价格温和上涨,涨幅逐月回落。一季度CPI同比上涨1.3%,其中,食品价格上涨3.7%,影响CPI上涨约0.68个百分点(王有捐,2023)。食品中鲜果价格涨幅较高,上涨11.0%;猪肉价格上涨8.5%,但这并不是由于生猪供需变化所导致的,而主要是由于去年同期基数较低。非食品价格小幅上涨,基本保持稳定。一季度,非食品价格同比上涨0.7%,影响CPI上涨约0.57个百分点(王有捐,2023)。其中工业消费品价格小幅上涨0.3%,国际原油价格下行对国内能源价格的下降具有一定带动作用。而服务价格上涨0.8%,主要是由于疫情防控政策优化调整,居民消费场景限制解除,被抑制的居民出行需求也有所释放,飞机票、交通工具租赁费分别上涨30.6%、4.2%。分月看,CPI涨幅逐月回落,1至3月CPI分别上涨2.1%、1.0%和0.7%。这种回落趋势主要有两方面原因:一是季节性因素。今年春节在1月,春节期间由于需求提升,价格往往会出现上涨,而节后随着需求的回落,CPI涨幅通常会出现下降趋势;同时,随着温度回暖,鲜菜供应充足导致同比价格下降;另外,由于去年同期猪肉价格较高,而今年生猪供给充足,2月猪肉价格涨幅的回落也对CPI涨幅的回落具有带动作用。二是国际上能源价格的回落带动了国内能源消费品价格回落。能源价格受国际市场影响较大,随着世界经济增长放缓,国际能源价格总体呈现回落走势,这也导致国内CPI中能源消费品价格的下降,对CPI涨幅的回落走势起到一定带动作用(付凌晖,2023)。

生产领域价格下降,降幅持续扩大。一季度PPI同比下降1.6%,其中生產资料价格下降2.3%,生活资料价格上涨1.2%,主要是生产资料价格下降带动PPI下降。生产资料中黑色金属冶炼和压延加工业价格下降11.2%,影响PPI下降约0.67个百分点(王有捐,2023)。这主要是由于去年同期基数较高;受国际大宗商品价格下降影响,石油和天然气开采业价格下降5.3%,化学原料和化学制品制造业价格同比下降6.3%,有色金属冶炼和压延加工业价格下降5.9%,合计影响PPI下降0.75个百分点(王有捐,2023)。分月看,1至3月PPI分别同比下降0.8%、1.4%和2.5%,降幅逐月扩大。PPI下降的原因在于:第一,去年同期基数较高。受俄乌冲突、国际大宗商品价格持续走高影响,2022年一季度PPI同比上涨8.7%,去年同期的高基数是今年PPI下降的重要原因。第二,国际大宗商品价格走低。世界经济增速放缓导致需求降低,同时供给缺口也逐渐被弥补,因此国际大宗商品价格开始下降,这带动了国内PPI的下降。

二、一季度经济增长支撑点

2023年一季度中国经济开局表现较好,主要支撑有三点。

接触型服务业迅速恢复和房地产业边际修复支撑生产端表现较好。一季度GDP同比增长4.5%,经济增速恢复较快。从生产端看,线下接触型服务业和房地产业的恢复对经济增速恢复起到重要拉动作用。一方面,随着对新冠病毒感染调整为“乙类乙管”,过去由于疫情管控而被限制的出行、旅游等需求充分释放,线下接触型服务业快速恢复。具体来说,批发和零售业,住宿和餐饮业以及交通运输、仓储和邮政业增加值分别增长5.5%、13.6%和4.8%,增速分别比去年全年回升4.6、15.9和5.6个百分点。可见随着疫情管控放松,居民外出购物和用餐行为大量增加。同时,线下交流、会议增多,居民旅行需求增加,这些出行需求的增长促进了交通运输业的恢复。营业性客运量、旅客周转量同比分别增长26.3%和61.8%。另一方面,随着供需两端政策对房地产业发展大力支持,房地产业生产出现边际恢复。一季度房地产业增加值增长1.3%,扭转了2021年三季度以来持续负增长态势,对生产恢复也起到重要作用。

消费加快恢复拉动需求端增长。一季度,最终消费支出对经济增长贡献率达66.6%。主要原因在于疫情影响的快速消退和各地促消费政策发力。疫情防控政策优化带来消费开始回归常态化,受疫情影響更大的城镇居民消费恢复较快,实际增速由去年全年的下降1.7%转为今年一季度的增长3.5%。必选消费品方面相对稳定,药品增速保持高位,一季度医疗保健消费同比增长14.7%;可选消费品方面,文化娱乐和餐饮消费表现突出,一季度全国营业性演出(不含娱乐场所演出)场次较去年同比增长95.4%,全国餐饮收入同比增长13.9%。

新经济新动能为经济发展提供重要支撑。从生产角度看,信息传输、软件和信息技术服务业增加值增长11.2%,维持快速增长态势,在国家统计局公布的所有行业中增速仅略低于住宿和餐饮业,为一季度经济增长起到重要支撑。同时,创新驱动发展战略不断促进产业升级,一季度装备制造业增加值增长4.3%,增速高于规模以上工业增加值1.3个百分点,产业技术密集程度稳步提升。从需求角度看,数字技术创新消费场景,不断激发消费新活力。一季度,实物商品网上零售额同比增长7.3%,增速高于社会消费品零售总额1.5个百分点。高技术产业投资同比增长16.0%,增速高于全部固定资产投资10.9个百分点,为投资保持稳定增长提供了重要保障。具体来说,高技术制造业投资增长15.2%,其中电子及通信设备制造业投资增长20.7%;高技术服务业投资增长17.8%,其中电子商务服务业投资增长51.5%,科研成果转化服务业投资增长51.3%(翟善清,2023)。

三、经济增长面临的挑战

虽然一季度经济增长恢复较快,但也要看到经济运行中还存在的一系列挑战,在下一阶段经济工作中应做好应对。

工业生产持续恢复存在诸多不利因素。虽然分月看,规模以上工业增加值增速持续回升,工业生产呈持续恢复态势,但是还存在一些不利于工业生产进一步恢复的因素。具体来说,一是工业产能利用率和产品销售率均有所下降。一季度工业产能利用率为74.3%,比去年全年下降1.3个百分点,低于去年各季度产能利用率。同时,3月规模以上工业企业产品销售率为94.1%,比1—2月回落1.7个百分点,比去年全年回落2.6个百分点,可见工业企业销售情况并不乐观,可能影响工业企业未来的生产积极性。二是制造业投资有所回落,高技术制造业支撑力度下降。一季度,制造业投资增长7%,增速比去年全年回落2.1个百分点。其中高技术制造业投资增长15.2%,比去年全年回落7个百分点。制造业投资回落对制造业进一步恢复也具有不利影响。

房地产开发投资复苏态势还不稳固。一季度,房地产开发投资同比下降5.8%,降幅比1—2月扩大0.1个百分点,可见3月房地产开发投资表现有所弱化。这是由于当前房地产开发投资以“保交楼”为主,一季度房地产开发企业房屋竣工面积迅速提升,同比增长14.7%,是2021年12月之后的最高增速。但一季度房屋新开工面积下降19.2%,降幅比1—2月扩大9.8个百分点,可见房企新开工意愿并不强,这对房地产开发投资的可持续发展带来不利影响。并且一季度房地产开发企业本年到位资金下降9%,虽然降幅比1—2月有所收窄,但是到位资金负增长对房地产开发投资增长造成一定负面影响。因此,尽管房地产开发投资有所恢复,但是这种恢复态势的可持续性还有待观察。

出口表现可持续性有待观察。3月,我国货物贸易出口同比增长23.4%,增速比1—2月提高22.5个百分点,比去年同期增速提高10.8个百分点,在海外主要经济体经济持续走弱、外需疲软情况下,3月出口表现超出预期。但是超预期表现的可持续性仍有待观察。一方面,超预期背后的支撑因素是否可持续仍有待观察。3月,以人民币计价,我国对俄罗斯出口同比增长156.1%,远超其他主要经济体,拉动我国出口增长2.2个百分点,俄罗斯对我国出口拉动明显提升。但是俄乌冲突仍在持续,地缘政治风险依然存在,不确定不稳定因素较多,后续我国对俄罗斯出口是否能够保持高幅度增长仍有待观察;二是全球经济增长放缓,美欧等主要发达经济体的经济下行压力仍在延续,外需并未趋势性回暖,对我国出口增长的影响仍较大。IMF 4月11日发布的《世界经济展望报告》预测,2023年全球经济将增长2.8%,较1月预测下调0.1个百分点,低于2022年的3.4%,全球经济增速可能较去年明显回落。同时美欧通胀仍然处于较高水平,由于银行业流动性风险上升、个别银行出现流动性危机,货币政策持续收紧,经济不确定性、不稳定性加剧,可能会辐射到其他国家,对我国出口的整体拖累风险仍较大。

青年就业压力较大。一季度,全国城镇调查失业率均值为5.5%,比去年四季度下降0.1个百分点。然而,16—24岁城镇青年劳动力调查失业率为18.3%,比去年四季度高1.1个百分点。分月来看,1至3月青年失业率分别为17.3%、18.1%、19.6%,逐月走高。青年失业率较高的原因主要有两点:第一,一季度正值秋招时期,2023届高校毕业生开始进入劳动力市场求职;第二,教育供给与就业需求不匹配。我国普通高等教育毕业生数量不断增加,但职业教育和技能培训供给不足,大量毕业生进入市场后,并不能与市场所需岗位相匹配。据国家统计局初步测算,3月城镇青年9637万人,没有参与劳动力市场的青年6418万人,主体为在校学生;参与劳动力市场的青年3219万人,其中就业人数2587万人、失业人数632万人。失业青年中已经毕业的青年386万人,有就业意愿的2023届应届生246万人(王萍萍,2023)。

工业品价格下跌不利于工业经济良性循环。一是工业品价格下跌挤压工业企业利润空间。一季度,PPI连续3个月下降,降幅由1月的0.8%逐月扩大至3月的2.5%。工业品价格下降导致工业企业营业收入下降明显,1—3月,規模以上工业企业营业收入同比下降0.5%。同时,企业成本黏性较大,1—3月营收利润率为4.86%,同比下降1.39个百分点。营收下降、成本黏性挤压了企业利润空间,叠加去年同期高基数影响,1—3月规模以上工业企业利润同比下降21.4%。二是企业利润下降会抑制投资意愿。规模以上工业企业利润从去年7月开始连续负增长且至今年2月降幅逐月扩大,仅3月降幅较前值收窄1.5个百分点,同期民间固定资产投资增速也在逐月下滑,去年12月跌破1%的增速,至今年3月累计增速已跌至0.6%。民间投资是市场化较强的经济活动,民营企业自主决策、自负盈亏,企业盈利能力下降会削弱民间投资意愿和投资能力(刘树成,2016),不利于工业经济良性循环。

四、展望与政策建议

2023年二季度,预计服务业生产和消费需求仍将保持快速恢复态势,加上2022年二季度经济增长0.4%,基数较低,因此2023年二季度GDP增速将达到6%以上的较快水平,全年经济增长目标的实现较为乐观。

从生产角度看,二季度,经济增速将继续保持较快恢复态势。其中,服务业增速将继续回升。随着消费场景限制逐渐解除,被抑制的居民消费需求将持续恢复。同时,伴随着生产的快速恢复,居民收入和就业状况将有所改善,支持居民消费的进一步回升。因此,批发和零售业,住宿和餐饮业,交通运输、仓储和邮政业等线下接触型服务业增速有望继续回升。由于房地产开发投资恢复态势并不稳固,房地产业的恢复态势是否可持续具有较大不确定性。第二产业中,建筑业有望继续保持较快增长。中央经济工作会议指出,2023年将“加快实施‘十四五重大工程,加强区域间基础设施联通”;同时还强调“政策性金融工具要加强对符合国家发展规划重大项目的融资支持”。政府工作报告关于今年财政预算内和预算外赤字目标均比去年有所提升,且发力重点从减税降费向增加支出倾斜,并提出“鼓励和吸引更多民间资本参与国家重大工程和补短板项目建设”,从资金角度为基建投资保持力度提供了基础。这均意味着在2023年基础设施建设仍然是重头戏,为建筑业的较快增长提供有力保障。

从需求角度看,首先,消费需求增长仍有潜力,在二季度、甚至全年经济增长中有望继续做出主要贡献。一是出行旅游消费有望提升。随着天气转暖,流行性病毒等的发病率进一步下降,人们普遍从新冠病毒感染中完全恢复,出行消费意愿大幅提高。以“五一”出行为例,美团、大众点评数据显示,截至4月10日,五一假期国内旅游订单较2019年同期增长约200%,创五年来新高。二是汽车等大宗消费有望提升。3月以来,数十家车企和地方政府联合加大汽车补贴力度,带动汽车消费回暖。其次,二季度投资需求增长将持续向好。一是基建投资有望保持快速增长。今年各地区各部门积极推动重大项目开工建设,财政保持较大支持力度,项目建设中不再受到疫情以来停工因素的影响,项目开工率较高、项目进展较前几年更加顺利,实物工作量加速形成。国家重大战略部署和“十四五”规划中包括大量基建投资项目,也推动基建投资保持较快增长节奏。二是制造业投资力度加大。随着传统制造产业改造升级,新兴制造行业创新发展持续,制造业投资需求加大。国家继续引导金融业加大对制造业投资支持力度,为制造业提供更多信贷支持。再次,出口将继续承压。1—3月,全球制造业PMI指数和PMI新订单指数持续位于荣枯线以下,反映全球经济整体偏弱、预期也较差,外需疲软仍将制约我国出口增长。但政策端有重要积极信号释放,4月7日,国常会提出“要想方设法稳住对发达经济体出口”等强势稳外贸部署,有望为出口提供支撑。

从收入角度看,首先,二季度居民收入将继续保持平稳增长。央行城镇储户调查问卷数据显示,一季度居民收入信心指数为49.9%,比上季上升5.5个百分点,反映出居民收入预期持续较好。同时,就业预期指数为52.3%,比上季上升9.4个百分点,居民就业预期也在持续改善。此外,4月7日、4月14日国务院两次召开常务会议,均提到与就业政策和重点就业人群有关的工作,为稳就业提供政策保障。就业的不断改善将会稳步提高二季度居民收入水平。其次,二季度企业利润有望改善。一是去年同期基数较低为利润增长提供空间;二是中游装备制造业有基础设施建设项目持续开工落地支撑,利润有望回暖;三是随着需求端逐渐企稳,有望带动下游消费类行业利润回升。

从价格角度看,CPI涨幅将在较低水平上有所回升。在基数效应和世界经济增速放缓导致能源价格下降的影响下,今年一季度CPI涨幅较低,且出现逐月回落的走势。但是当前社融保持较快增长,经济恢复良好,因此出现通缩的可能性较小。当前虽然消费需求快速恢复,但是与疫情前仍有差距。本文认为,随着消费需求持续恢复,CPI涨幅将在较低水平上有所回升。PPI预计在二季度将继续保持下降态势。世界经济增长放缓,且海外实行偏紧的货币政策,大宗商品价格下降的走势大概率会持续,这也决定了中国PPI上升的可能性较小,预计二季度我国PPI仍保持下降态势。

下一阶段,需聚焦供需重点领域、关键环节同步发力,保障经济增速平稳回升。在生产方面,短期应着力降低企业成本与负担,持续推动改善房企融资状况政策的落实。长期应鼓励企业攻克核心技术难题,促进产业升级和高质量发展。当前由于PPI持续下降,企业利润出现大幅度降低,对于生产进一步恢复造成不利影响。为了保障企业生产持续恢复,应着力降低企业负担。具体来说要优化政府服务企业的效率和流程,加强财政、货币和产业政策的联动。同时,房企恢复尚不稳固,应持续推动货币政策的落实以改善房企融资状况,推动房地产业的持续恢复。长期来看,应不断挖掘高技术产业对经济增长的支撑力,加强税收、货币政策对科技创新的支持力度。

需求方面需继续促消费、稳投资、稳外贸。一是要千方百计增加居民收入,积极增加优质供给,不断释放消费潜力。重点围绕提振家电、汽车等耐用品消费,以及旅游消费部署政策安排。例如向特定群体大规模发放家电消费券、举办各类家装家电消费节、开展以旧换新促銷活动等;延续购车补贴政策,并加快推进充电桩和城市停车设施建设,大力推动新能源汽车下乡;大力发展全域旅游,推动红色旅游、休闲度假旅游、旅游演艺等创新发展,促进非遗主题旅游发展。鼓励各地做好各类主题消费季、购物节、嘉年华等活动筹划,凸显当地特色,提供高品质旅游产品。二是加快实施“十四五”重大工程,注重提高投资质量,鼓励和吸引更多民间资本参与国家重大工程和补短板项目建设,激发民间投资活力。三是想方设法稳住对发达经济体出口,引导企业深入开拓发展中国家市场和东盟等区域市场,鼓励各地因地制宜出台配套支持政策,增强政策协同效应,推动各项稳外贸政策加速落地落实。

参考文献:

[1]付凌晖,2023:《国家统计局新闻发言人就2023年一季度国民经济运行情况答记者问》,国家统计局网站,4月18日,http://www.stats.gov.cn/sj/sjjd/202304/t20230418_1938752.html。

[2]刘树成.民间投资增速严重下滑与宏观经济波动[J].中国工业经济,2016,No.344(11):5-12.

[3]王萍萍,2023:《一季度就业形势总体好转》,国家统计局网站,4月18日,http://www.stats.gov.cn/sj/sjjd/202304/t20230419_1938809.html。

[4]王有捐,2023:《一季度CPI温和上涨 PPI有所下降》,国家统计局网站,4月18日,http://www.stats.gov.cn/sj/sjjd/202304/t20230419_1938811.html。

[5]薛虓乾,2023:2023年一季度财政收支情况新闻发布会文字实录,http://www.mof.gov.cn/zhengwuxinxi/caizhengxinwen/202304/t20230418_3879449.htm。

[6]翟善清,2023:《固定资产投资平稳增长》,国家统计局网站,4月18日,http://www.stats.gov.cn/sj/sjjd/202304/t20230419_1938806.html。

[7]赵同录,2023:《经济运行实现良好开局》,国家统计局网站,4月19日,http://www.stats.gov.cn/sj/sjjd/202304/t20230419_1938802.html。

Several Characteristics of Chinas Economic Performance in the First Quarter of 2023 and Outlook for the Second Quarter

Xu Xianchun1,Tang Ya2, Wang Yang2, Chang Zihao3

(1.National School of Development, Peking University Beijing 100871;

2.School of Economics and Management, Tsinghua University, Beijing 100084

3.Department of Public Finance Audit, National Audit Office of the People's Republic of China, Beijing 100073)

Abstract: This paper analyzes the characteristics of China's economic performance in the first quarter of 2023 from the perspectives of production, demand, income and price. From the production side, the economic growth rate recovered quickly in the first quarter, and the rapid recovery of the tertiary industry, especially the offline contact service industry, played an important role. From the demand side, the growth rate of consumer demand recovered rapidly, devoting most to economic growth. Investment demand grew steadily, supporting economic growth well. The contribution of net export demand to economic growth declined. From the income side, personal income maintained steady growth, and the profits of industrial enterprises above designated size fell sharply. From the price side, the price of consumer sector rose modestly, the increase fell month by month; Prices in the production sector fell, and the decline continued to expand. This paper further discusses the underlying reasons and summarizes the challenges faced by current economy. Finally, an outlook and corresponding policy recommendations for the second quarter are put forward.

Key words: Economic Performance; Economic Recovery; Economic Outlook

猜你喜欢

机械工业标准化与质量(2022年4期)2022-08-12 02:20:06

今日农业(2021年9期)2021-07-28 07:08:40

中国外汇(2019年6期)2019-07-13 05:44:02

先锋(2019年2期)2019-03-27 09:31:22

消费导刊(2017年24期)2018-01-31 01:29:24

投资北京(2017年1期)2017-02-13 20:44:17

投资北京(2016年6期)2016-05-14 13:49:27

中共合肥市委党校学报(2015年2期)2015-12-14 05:10:17

云南电力技术(2015年2期)2015-08-23 01:32:00

投资北京(2014年12期)2014-04-29 00:44:03