非洲猪瘟疫情对中国省际生猪产业的影响分析

2023-06-28 01:32王鑫何忠伟刘芳王琛

河南农业大学学报 2023年3期

王鑫, 何忠伟, 刘芳 , 王琛

(1.北京农学院经济管理学院,北京 102206;2.北京新农村建设研究基地,北京 102206)

截至2022年5月,伴随着生猪行业供给产能的持续增加,生猪价格不断下跌,从2020年30元·kg-1降至2022年5月不到13元·kg-1的价格。行业内生猪产能的过剩带动着价格的“大起大落”,使得许多生猪养殖户亏损严重。市场的剧烈波动与2018年突发的非洲猪瘟疫情有着千丝万缕的联系,生猪疾病防控一直是稳定生猪产能的主要障碍。如2006年中国暴发的蓝耳病也对当年的生猪市场造成剧烈波动。因此,通过识别非洲猪瘟疫情下各省间产业损失的联系,不断完善生猪疾病防控体系,是实现生猪产业可持续发展长效机制的“良药”[1-3]。

非洲猪瘟疫情暴发之初,国内学者主要聚焦在对中国生猪生产、市场、布局、产业链等方面的影响[4-5]。伴随着非洲猪瘟疫情对中国生猪产业影响的不断减弱,以及疫情下暴露出的中国生猪产业的各种“短板”,研究重心逐渐向生猪的产业结构转移。王祖力[6]认为需要优化生猪产业链结构、生猪产业布局;聂赟彬等[7]认为应建立完善相关疫情监控体系,并重视产业链整合与延伸;付莲莲等[8]认为面对疫情需要增强对生猪市场的调控,以此确保猪价平稳。

现有的研究在分析非洲猪瘟疫情对生猪产业的影响多是从生猪产能、价格等方面展开,较少从产业经济损失角度分析非洲猪瘟疫情对生猪产业的影响。经济损失量化评估较早出现在灾害学中,主要通过投入产出(IO)模型,量化灾害对农业部门造成的损失,以此分析对整个产业的影响[9-11]。多区域投入产出(MRIO)模型是基于IO模型的变体,可以分析出不同区域间产业的联系,已应用于对外贸易隐含碳、灾害风险损失、污染水转移等研究中[12-14],较少涉及动物疫病损失的研究。同时,现有动物经济损失研究也较少涉及省级横向经济损失方面的探讨[15-17]。基于此,本研究尝试从经济损失视角,选取多区域投入产出模型,从生产侧、消费侧两个角度分析非洲猪瘟疫情对中国生猪产业经济损失,以此丰富完善动物疫病经济损失评估内涵,也为各地区生猪产业结构优化提供理论支持,以完善疫情防控减灾体系。

1 理论分析

生猪产业具有较高水平的产业链协同性(图1),非洲猪瘟疫情造成的生猪产品减少,还会对与生猪生产相关的饲料、屠宰、肉制品加工等行业产生影响。因此,损失不仅仅是生猪养殖业停产、扑杀的损失,还包含其他行业因生猪产品减少在短时间内无法迅速作出反应导致产能不足或生产资源过剩的损失。因此,本研究从消费侧、生产侧两个角度分析非洲猪瘟疫情对中国生猪产业的影响与经济损失。

图1 生猪产业链及其影响因素

一是消费侧损失。生猪产品从生产加工到最终消费过程中,需要饲料、疫苗、屠宰等行业的配合。消费侧损失指短期内,当非洲猪瘟疫情造成生猪减产后,相应养殖户企业购买消费的生产资料减少,使得类似饲料、农机产品、屠宰等行业因为生猪产品减少出现停减产情况。所以,非洲猪瘟疫情对生猪产业造成的消费侧损失为生猪产业链缺失原材料(生猪)后,导致生产系统前后关联产业的停减产的损失[18]。二是生产侧损失。生猪产业生产侧指生猪从生产到加工过程中,人力、固定资产、饲料、农机产品、屠宰等对其的投入。生产侧损失指短期内,当非洲猪瘟疫情造成生猪减产后,短期内对生猪产业投入的人力、生产资料等是无法改变的,使得投入出现剩余闲置而造成的损失。所以,非洲猪瘟疫情对生猪产业造成的生产侧损失为生猪产业链缺失原材料(生猪)后,导致生产系统前后关联产业生产资源过剩的损失。

2 数据来源和研究方法

2.1 数据来源

本数据非洲猪瘟疫情数据来源于农业农村部官网“非洲猪瘟防控专栏”(http://www.moa.gov.cn)发布的疫情公告内容,各省份猪的饲养产值来源于2013—2021年《中国畜牧兽医年鉴》。

由于多区域投入产出表每5年更新一次,所以本研究采用中国科学院区域可持续发展分析与模拟重点实验室最新编制的《2012年中国31省区市区域间投入产出表》(香港、澳门和台湾数据暂缺)进行分析[19]。投入产出表年份的更新主要是在原有基础上不同产业不同区域之间需求消耗的更新,而农业属于第一产业,投入产出较为稳定。所以本研究以《2012年中国31省区市区域间投入产出表》中不同区域不同产业的投入产出关系估算2018年非洲猪瘟疫情造成产业经济损失。其中,8部门分别为农业、工业、建筑业、批发和零售业、交通运输、仓储和邮政业、住宿和餐饮业、信息传输、软件和信息技术服务业、其他服务业。

2.2 研究方法

投入产出(IO)模型是研究国民经济各部门、再生产各环节间数量依存关系的一种方法,可用于评估产业经济损失[20-23]。多区域投入产出(MRIO)模型是基于IO模型,反映多个区域间以及内部产业之间的经济联系和分配关系[24-26]。应用MRIO模型从多区域产业链角度,分析非洲猪瘟疫情对生猪产业链的冲击,并根据不同省份生猪产业消费侧、生产侧的损失大小,制定不同的恢复策略,从经济整体性角度把损失降到最低。

模型表示为有m个省份,每个省份又有n个部门。投入产出表具有完整的行、列均衡关系,多区域投入产出表也同样满足式(1)和式(2):

(1)

从列向看:

(2)

(3)

为测算非洲猪瘟疫情对生猪产业的损失,参考部分学者有关IO模型量化灾害的产业关联性经济损失的假设[26],将上式转换成矩阵增量形式,即式(4):

ΔQ=(I-A)-1ΔY

(4)

式中:ΔQ为总产品损失;ΔY为最终产品损失。

(5)

(6)

(7)

同理可得各p省i部门产业生产侧损失为式(8):

(8)

相应地,各省份生猪产品减少导致不同产业部门损失构成了因非洲猪瘟疫情造成的消费侧、生产侧损失为式(9)和式(10):

(9)

(10)

用ΔQep、ΔQeq分别表示各省生猪产品减少对外省生猪产业造成的消费侧、生产侧损失,计算公式为式(11)和式(12):

(11)

(12)

用CRp、CRq表示本省生猪产品减少对生猪消费侧、生产侧损失的贡献为式(13)和式(14):

(13)

(14)

贡献值越高,表明p省生猪产品减少对外省生猪产业影响越小,即该省生猪产业对外省相关加工制造业依赖度低。

3 实证分析

3.1 非洲猪瘟疫情对生猪产业造成的经济损失

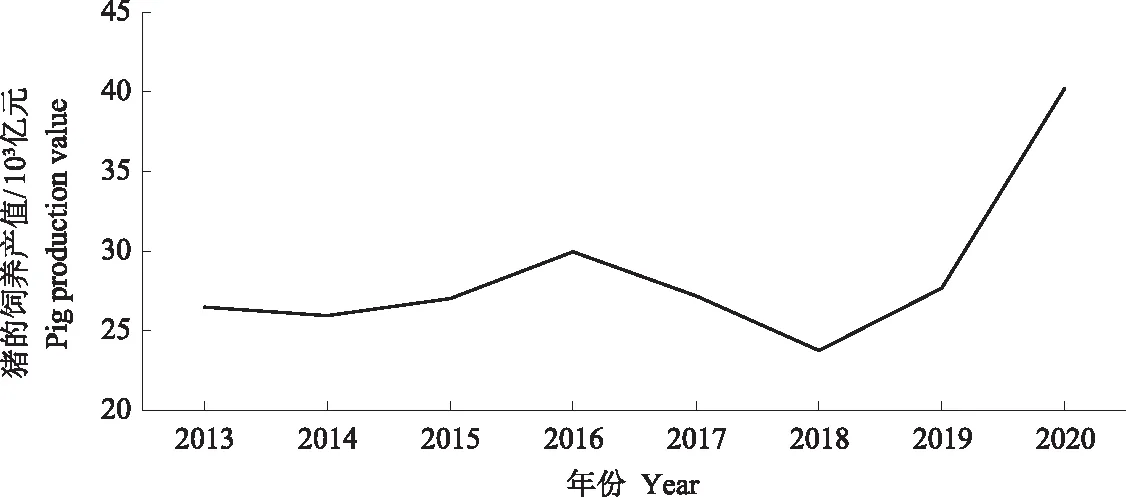

3.1.1 生猪养殖业损失 截至2022年6月,中国因非洲猪瘟疫情已累计扑杀生猪120万头,非洲猪瘟疫情对生猪产业造成的最直观的损失便是因生猪扑杀、停产等造成的生猪产品损失。生猪养殖业产值的减少可以粗略代表生猪产品损失。如图2所示,非洲猪瘟疫情发生前饲养产值一直趋于平稳,疫情发生后,猪的饲养产值在2017—2018年减少了3 425亿元,损失严重。然而,在猪价高升的带动下,2018年后猪的饲养产值骤升,2020年产值达到40 239亿元,同比增长45%。综上所述,于整个生猪养殖业而言,造成的损失主要为2018年疫情暴发之初,之后在市场与政府调节下,大都被养猪巨额的利润所抵消。因此,本研究的损失测算主要是2018年针对突发疫情各行业无法及时反应的损失,分析各省生猪产业结构,以此应对以后可能突发的灾害状况。

图2 2013—2020年生猪养殖业产值变动情况

根据2018年生猪的饲养产值相对于2017年的减少量,算出各省生猪养殖业损失。其中,生猪养殖业产值损失较高的河南(181.1亿元)、黑龙江(168.0亿元)、辽宁(153.4亿元)均是受非洲猪瘟疫情较为严重的省份,其均是疫情高发区域,生猪的大肆扑杀致使饲养产值损失严重,严重威胁着中国的生猪供应安全。

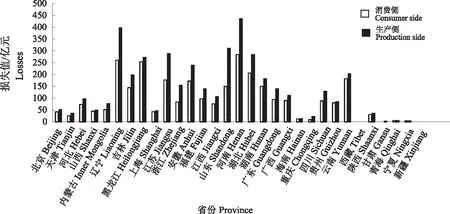

3.1.2 生猪产业损失 根据2018年各省生猪养殖业损失状况,测算出非洲猪瘟疫情对整个生猪产业造成的消费侧和生产侧的经济损失(图3),生产侧损失远高于消费侧损失。相较于非洲猪瘟疫情造成的生猪产业停减产损失、其他行业投入闲置损失更大。2018年,非洲猪瘟疫情造成的经济和消费侧损失较高的前5个省依次为河南、辽宁、黑龙江、湖北、云南。这些省的消费侧损失共达到180亿元以上,占全国总损失的36%。生产侧损失较高的前5个省为河南、辽宁、山东、江苏、湖北,损失略高于消费侧,均达280亿元以上,占全国总损失的42%。这类省份生猪产业协同性强,所以损失较大。而消费侧和生产侧损失较低的前5个省依次为新疆、西藏、甘肃、宁夏、青海,这5个省整个生猪产业上下游较少受到非洲猪瘟疫情的影响,同时其生猪生产也相对较少,所以产业损失较低。河南是消费侧和生产侧损失最严重的省,分别达284.44、435.51亿元。一方面它是生猪生产消费大省,生猪产业发达,另一方面它是非洲猪瘟疫情重灾区生猪扑杀严重,在双重加持下导致河南受损最为严重。

图3 2018年各省份生猪产业侧和消费侧的经济损失

生猪产业消费侧经济损失构成如图4所示。非洲猪瘟疫情造成的经济损失主要是生猪饲养产值损失(对生猪产业消费侧损失超50%以上)的省有20个,即河北、江苏、广东、山西、青海、辽宁、江西、福建、四川、湖北、吉林、河南、湖南、海南、黑龙江、安徽、广西、贵州、云南 ,其受非洲猪瘟疫情影响较为严重,主要是因为非洲猪瘟疫情造成生猪减产导致相关产业停减产损失。生猪产业损失主要是来自于第二产业需求损失(对生猪产业消费侧损失超50%以上)的省有3个,即天津、重庆、宁夏,相较于受疫情生猪扑杀的影响,其产业中与生猪养殖业联系较多的饲料、屠宰、加工等行业损失更为严重。农业生产侧损失构成分解如图5所示,未来非洲猪瘟疫情对生猪产业结构造成的损失主要是第二产业,其中主要是来自于第二产业供给损失(对生猪产业生产侧损失超50%以上)的省有15个,即四川、广东、陕西、江西、上海、辽宁、河南、河北、内蒙古、江苏、浙江、天津、宁夏、山东、重庆,短期内生猪生产的减少,使得其对生猪产业的投入出现剩余,所以其第二产业损失严重。西藏、甘肃、新疆较少受到疫情波及,所以其损失主要为二、三产业构成。

图4 各省份生猪产业消费侧损失的来源构成

图5 各省份生产侧损失的来源构成

综上所述,相较于受非洲猪瘟疫情影响导致的生猪产业停减产损失,疫情更易对生猪产业链结构造成影响。生猪产业中的部分小规模企业,在技术、资金以及试错成本上存在较大劣势,在消费侧、生产侧损失双重加持下,迫使类似饲料、屠宰等产业中的小作坊及大量散户退出市场。同时在巨额损失以及高额猪价的带动下,大型龙头企业在技术、服务、资金上有较大优势,并不断扩张,进入空出的市场。产业结构正逐渐改变,生猪产业链开始加速整合,生猪养殖行业集中度不断增高,行业格局开始不可逆转性重塑。

3.2 省域生猪产业损失分析

猪肉产品从生产到销售具有跨区域性,一省猪肉的生产需要其他省份的部分行业支持。所以省际间的特殊性使得各省不能以统一标准来防控应对疫情。分析各省生猪产品减少对外省生猪产业造成的损失如图6。

从省际损失来源路径看,生猪产业较为发达的省份易受外省生猪产品减少的影响。这类省份生猪产业链跨区域性显著,易受外省生猪产品减少带来的损失。山东、江苏等省对生猪消费量较大,本省生猪产品生产不足以应付本省消费,需要外省其他产业的投入消费,所以当疫情发生后,更易引起外省损失。从损失程度看,生产侧损失普遍高于消费侧损失。具体地,2018年非洲猪瘟疫情暴发后,山东生猪产值减少对河南生猪产业消费侧影响最大,致使河南相关生猪产业损失了5.37亿元,山东生猪产值减少对黑龙江生猪产业生产侧影响最大,致使黑龙江相关生猪产业损失了28.56亿元。

根据各省生猪产量减少对外省生猪产业造成的损失,从消费侧、生产侧角度分析各省因生猪产品减少对外省生猪产业的损失(图7)。从图7可以看出,除黑龙江、青海、新疆外,其余省份因外省生猪产品减少造成本省生产侧损失均大于消费侧损失。从消费侧角度,看出生猪产品减少对外省生猪产业影响较多的省有山东、江苏、广东、上海、河南、河北,其对生猪消费需求量大,猪肉产品的生产加工跨区域性明显,因此易对其他省份造成损失。从生产侧角度,看出生猪产品减少对外省生猪产业影响较多的省有山东、江苏、浙江、河南、广东、辽宁,损失占总转出的55%。上述各省都是生猪生产大省,其进行生猪生产对人力、生猪农机资料等有较大投入,致使外省因为投入出现剩余闲置而造成的损失。

图7 本省生猪产品减少致外省生产侧、消费侧的损失

因此,损失补偿不能忽视省份间产业的联系,否则会造成区域间经济损失的不平衡性,上下游行业可能在不同地区加工合作。本省生猪产品减少对生猪需求端、供给端损失的贡献度作为横、纵坐标,以50%作为分割线作图(图8)。

图8 本省生猪产品减少对外省生猪产业的影响

绝大多数省份位于第一象限,其中黑龙江、湖北、贵州、吉林、云南本省消费侧、生产侧损失程度均超过90%,表明其消费侧、生产侧损失来源主要来自于本省,不易对外省造成损失,对外省依存度较低。天津、上海、宁夏、重庆4个省份位于第三象限,这4个省份的消费侧、生产侧损失更易因本省生猪饲养产值减少导致外省生猪产业关联损失,对外省依存度较高。北京、山东位于第四象限的,表明其生猪生产在生产侧更易对外省造成影响,主要是相较于两省生猪的投入生产,对猪肉消费巨大,需要外省相关加工制造业对其进行投入。

整体上,上述省份生猪产业区域贸易明显,实际承受的损失与其生猪饲养产值损失具有严重的不对称性,未来防控标准不应只以省份非洲猪瘟疫情发生数来衡量,还应从经济损失方面考虑。例如黑龙江、吉林等省份,尽管受疫情影响较为严重,但其损失主要是本省承受;而天津、上海、宁夏、重庆、北京、山东等省份损失更易对外省生猪产业造成损失,因此这类省份应加强生猪养殖业的扶持,优化产业结构。

4 结论与建议

4.1 结论

生猪生产侧损失远高于消费侧损失。河南、辽宁、黑龙江、湖北、云南、山东、江苏省的损失较为严重,新疆、西藏、甘肃、宁夏、青海省的损失较少。从各省损失的产业构成看,消费侧损失来源主要是受非洲猪瘟疫情的影响,生产侧损失以第二产业为主。生猪产业链开始加速整合,生猪养殖行业集中度不断增高,产业格局开始不可逆转性重塑。

猪肉产品从生产到销售具有跨区域性,生猪产业较为发达的省份易受外省生猪产品减少的影响,损失补偿不能忽视部分省份因生猪产能减少对其他省份生猪产业链造成的影响。黑龙江、湖北、贵州、吉林、云南省的损失主要来自本省生猪产值减少带来的损失,天津、上海、宁夏、重庆、北京、山东省易对外省生猪产业造成损失,对外省加工制造类产业依赖度较高。

4.2 建议

动物疫病经济损失评估应重视产业链的整合和延伸,产业防控政策重心应逐渐从恢复生产向优化产业结构过渡。河南、辽宁、黑龙江、湖北、云南、山东、江苏省应加强对相关养殖业的扶持,减缓疫情对养殖户冲击力度。同时,还要注重协调关联产业开展监测,与生猪产业相关的第二、三产业扶持,有效防控、减缓动物疫病给其他相关产业带来的经济损失。

动物疫病防控还应考虑动物疫病对生猪产业链协同性的影响。作好生猪稳产保供工作,完善和优化政策调控措施,稳定生猪供给能力。面对未来可能出现的动物疫病、猪周期等突发事件,在加强疫情防控,市场监管的同时[27],还应优化天津、上海、宁夏、重庆、北京、山东省的生猪产业结构,制定不同的生猪产业链恢复策略。

猜你喜欢

交通财会(2023年9期)2023-10-29

水利水电快报(2022年8期)2022-11-23

当代水产(2019年11期)2019-12-23

幸福(2019年12期)2019-05-16

猪业科学(2018年8期)2018-09-28

兽医导刊(2016年6期)2016-05-17

中华老年多器官疾病杂志(2016年9期)2016-04-28

中国土地科学(2014年4期)2014-03-01

当代畜禽养殖业(2014年3期)2014-02-27