Elasticsearch技术下国元证券客户差异化运营管理策略研究

2023-06-28 06:58:08张国威于申徐冰清

现代商贸工业 2023年11期

张国威 于申 徐冰清

摘 要:随着金融科技的飞跃式迭代,证券市场已逐步走向数字化竞争阶段,如何向客户提供差异化的服务成为证券公司探索的重要课题。本文以国元证券为例,依据RFM模型建立合理的客户价值评估指标体系,并通过使用Elasticsearch技术和k-means聚类实现客户价值的识别和细分。本文将国元证券的客户主要分为优质型客户、成长型客户、培育型客户和普通型客户,并针对不同的客户提供相应的运营策略,为企业满足客户多元化需求和实现差异化运营提供依据。

关键词:Elasticsearch技术;客户细分;RFM模型;聚类分析

中图分类号:F27 文献标识码:A doi:10.19311/j.cnki.16723198.2023.11.027

0 引言

国元证券于2001年10月成立,2007年10月30日在深圳证券交易所上市,经过多年创新发展,成为行业内业务资质全面、资产质量优良、综合实力领先的证券公司之一。在财富管理转型的大时代,国元证券打造以客户为中心的财富管理体系和组织架构,做实做细客户分类分级。加强线上线下获客渠道建设,做大做强基础客户、基础资产。目前证券行业进入数字化转型的高速发展阶段,如何运用新的客户价值评价模式和方法,在市场中实现突围,也是摆在证券公司面前的竞争课题。国元证券从客户差异化运营层面,以改进的RFM模型结合非监督机器学习的Kmeans算法,对客户价值评价和运营策略进行研究。RFM模型可以衡量出客户价值和客户创造利益能力,为实现个性化的沟通和服务提供了依据。传统RFM模型在进行分析时,主要是根据客户的三个指标,分别是客户最近一次有消费行为的时间(R),在一定时间内的消费次数(F),在一定时间内的消费总额(M)。通过这三个指标,客户的动态轮廓可以显示出来。本文对传统RFM模型进行改造,通过K-means算法来改变原有的人工主观分类的模式,对客户价值进行算法细分,识别出客户的特征,为差异化营销和服务策略提供依据。

1 数字化转型与Elasticsearch技术

中国证监会倡导证券行业数字化转型,金融科技承担着数字化转型的重任。金融科技指利用科技手段去改善金融活动的一种新兴的金融产业,它结合了金融、技术管理和创新管理。基于银行、证券、基金、保险等应用平台,引入先进技术及算法改变传统的金融服务模式。金融科技通过创新业务模式等方式,提高金融机构的收益效应,在融合金融科技的基础上能够实现数字化转型。证券公司也有望利用先进技术实现以低成本方式为客户提供高质量服务,创新服务和产品。

本文通过分布式可扩展的Elasticsearch(以下简称“ES”)系统作为客户数据的存储及搜索媒介,实现优于传统数据库的高速数据搜索及聚合能力,支撑客户价值评价及Kmeans算法的实现。ES是一个高度可扩展的、开源的分布式搜索服务工具。它是由工程师Shay Banon基于Lucene的结构基础上使用Java语言不断优化而来的数据检索和分析引擎。它可以实现快速、近实时地存储、搜索和分析大量数据。作为分布式系统ES集群是由多个节点所组成,节点由物理机或虚拟机构成,将数据分配在多个分片。

ES的主要特点包括集群管理、分片存储、数据恢复和负载均衡。ES技术普遍用于全文检索、大数据复杂查询的搜索领域。王波波等人将MySQL、Elasticsearch和SQL Server这三种技术分别放在纺纱生产数据追溯方面进行实验对比,研究结果发现,基于ES的数据追溯方法更具有稳定性且速度更快。本文通过使用ES技术在数十亿条规模的原始客户数据中完成实验客户群体的检索,对客户特征进行聚类,得到不同的客户价值分析结果,为国元证券未来的营销策略提供依据。

2 国元证券实例分析

2.1 数据获取

本研究首先对传统RFM模型进行指标改造,将客户在最近一次购买时间(R)改为最近一次买入股票的时间,该指标可根据客户运营的实际需求结合股票委托、基金申购、APP登录等进行针对性修改。将在一定时间内的购买商品次数(F)改为买入和卖出股票的交易次数,该指标可结合证券行业实践经验调整为各类产品的专项研究指标。将在一定时间内的购买商品金额(M)修改为业绩贡献,该指标在实际生成环境可根据实际相关业务收入进行调整。完成RFM模型指标改造,将国元证券RFM模型指標定义为近度(R)、频度(F)、额度(M)。借助Elasticsearch技术快速的聚合研究客户群体数据,利用R语言数据处理软件对数据进行预处理和分析。

2.2 数据预处理

本文针对8000名客户进行研究。由于R、F、M这三个指标存在不同的量纲,需要先对数据进行标准化处理以消除量纲不同所带来的偏差。标准化公式如下:

x=Xi-X-σ(X)(1)

公式(1)中,Xi是指各指标样本集中每一个样本值,X-是指各指标中所有样本的平均值,σ(X)是指各指标中所有样本的标准差。表1为标准化处理后的一部分数据。

2.3 K-mean算法的实现

K-means算法是一种能够快速实现数据划分的无监督式算法,该算法由J.B.MacQueen提出,通常用于数据挖掘和模式识别。K-means算法是基于欧式距离来将给定的数据集划分为k个簇。首先选择K个样本作为每一簇的初始聚类中心点,其余样本点按照与中心点最小距离的标准划分到各个簇中去,得到最初的分类,初始分类并不一定是最优化的结果,因此需要在每次分类中重新对中心点的距离进行计算,最终经多次迭代后得到合理的分类。

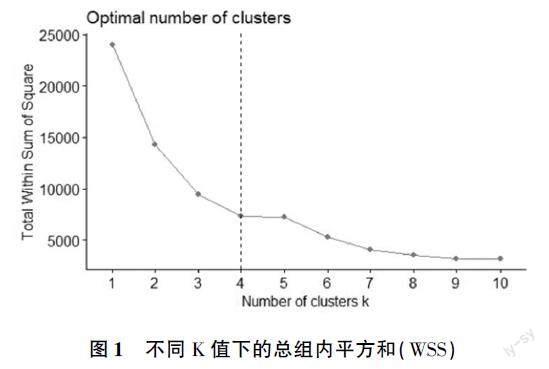

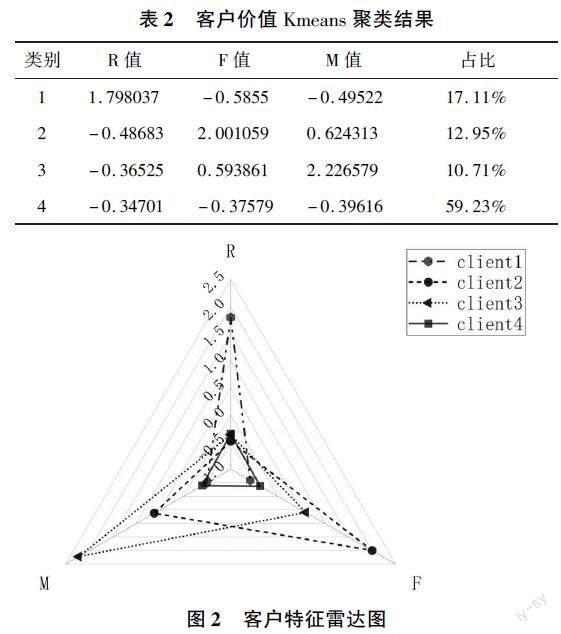

本文利用K-means算法对处理后的8000条数据进行分析,依据不同k值的总平方和来确定最佳聚类数目。由图1可知,当聚类数目逐渐增加时,组内平方和(WSS)逐渐减少,当WSS值降低的速度缓慢时,聚类数目的增加并不会提升聚类效果。因此,本次聚类数目选择分成4类。最终所得聚类结果如表2所示。图2为聚类后的客户特征雷达图。

2.4 聚类结果分析

根据表2聚类结果可以发现:

(1)第一类客户的R值最大,F值和M值较小,这类客户价值在这四类总客户中属于最低的,属于“失活型”客户。

(2)第二类客户的F值最大,M值较大,R值小,说明这类客户交易最频繁,有较高的业绩贡献度,近期活跃度较高,具有较好的成长性,客户价值高,属于“成长型”客户。

(3)第三类客户的M值最大,F值較大,R值比较小。从这类客户三项指标可知,业绩贡献度最高、交易频次较高,处于相对活跃状态,属于“优质型”客户。

(4)第四类客户的R值、F值和M值均较低。这类客户综合价值评价偏低,在股票交易方面动力不足、贡献偏低,但最近的时间周期仍然活跃,无失活迹象,属于“培育型”客户。

2.5 RFM差异化策略

(1)失活型客户。该类客户的交易频率和业绩贡献都很低,最近交易时间相对久远。该类客户在日常服务过程中,会造成大量的无效服务成本。需要针对性地采用失活分类策略,根据客户的户龄、年龄、历史交易行为等区分失活级别。一方面实施反休眠激活,另一方面提取失活共性特征,为新增客户拓展及存量客户维护提供参考,降低营销及服务过程中过度的成本消耗。

(2)成长型客户。此类客户的价值仅次于优质型客户,交易最为频繁,属于忠实型客户。针对成长型客户需要匹配共生保护策略,该类客户由于交易频率过高,会造成较高的摩擦成本和交易风险,持续开展投资者教育,在价值投资、资金管理、交易风险防范、资产配置等方面加强培训及服务。

(3)优质型客户。此类客户占比相对较少,但价值最高。应该将此类客户作为重点目标,需要在三方面实施差异化策略。一是匹配重点客户权益,通过各类权益保持重点客户“价值感”。二是持续跟进投资顾问服务,为客户投资决策提供参考。三是运营活动支持,增加有效互动连接频率,使客户拥有长久满意度、依赖感和忠诚度。

(4)培育型客户。传统观点认为该类客户属于低价值客户的非重要客户,无需给予过多关注。而从RFM模型的R指标角度审视,该类客户近期有投资需求,具备培养价值,需要匹配一对一需求识别策略,加大对于该类客户的一对一沟通力度,制定客户反馈收集机制,充分了解客户参与投资各项需求。针对有价值的反馈措施持续跟进服务,包括定期互动及兴趣邀约,深入了解客户的实际需求,并通过电话、企业微信的沟通方式进行持续的互动,开展现场及互联网方式的兴趣主题活动。

3 结论和启示

本文通过使用Elasticsearch技术能够在海量数据中更快速地获取客户的各项指标信息,依据RFM模型来建立客户的指标完成复杂条件聚合,通过K-means算法来对客户进行分类,最后总共分为4类,这四类客户分别为优质型、成长型、培育型和失活型客户。根据这四类客户的特征,本文分别给出了对应的差异化运营策略。文中的实现方法不仅为国元证券提供客户运营的辅助决策支持,同时也提高了国元证券对客户数字化人格的刻画能力。根据聚类结果可以得出:针对优质客户、成长型客户要给予高度的重视,对于培育型客户应以实际需求为核心匹配服务,对失活型客户明确失活分类,形成识别能力,有效控制成本。

本文基于改进的RFM模型,对国元证券客户价值特征进行了分析。但研究中并未对各类指标的权重进行深度探索。未来的研究可以结合市场实际情况对模型中各指标权重进一步探讨。

参考文献

[1]Schueffel,P.Taming the beast: A scientific definition of fintech.J.Innov.Manag,2017,4,3254.

[2]施若,陈俊龙.金融科技赋能金融服务提质增效的问题及对策分析[J].中国管理信息化,2022,25(12):103105.

[3]Gormley C,Tong Z.Elasticsearch: the definitive guide: a distributed realtime search and analytics engine[M]. O′Reilly Media,Inc.,2015.

[4]李志辉,陈海龙,张旭东,等.金融科技对商业银行盈利能力的影响[J].中南财经政法大学学报,2022,(05):5668.

[5]潘静.区块链技术在金融行业应用探索[J].合作经济与科技,2022,(14):6465.DOI:10.13665/j.cnki.hzjjykj.2022.14.050.6

[6]张恩红,尹海燕,李高洁,等.基于Elasticsearch的气象数据检索技术研究[J].计算机技术与发展,2019,29(11):154158.

[7]胡鑫,姚宇,徐英杰,等.基于ElasticSearch的TEE病例库检索系统设计与实现[J].计算机应用,2018,38(S1):9194.

[8]Gormley C,Tong Z.Elasticsearch: the definitive guide: a distributed realtime search and analytics engine[M]. O′Reilly Media,Inc.,2015.

[9]王波波,鄭小虎,申兴旺,等.基于Elasticsearch的纺纱生产数据追溯方法[J].纺织学报,2021,42(12):5562.

[10]Leong K,Sung A.FinTech (Financial Technology): what is it and how to use technologies to create business value in fintech way?[J].International Journal of Innovation,Management and Technology,2018,9(2):7478.

[11]Elasticsearch B V.Elasticsearch[J].Internet: https://www.elastic.co/pt/,[Sep.12,2019],2018.

[12]Frame,W.S.,L.Wall,and L.J.White.2019.“Technological Change and Financial Innovation in Banking: Some Implications for FinTech.” In Oxford Handbook of Banking,3rd ed.,edited by A.Berger,P.Molyneux,and J.O.S.Wilson,262–284.Oxford: Oxford University Press.

[13]Li Y,Wu H.A clustering method based on Kmeans algorithm[J].Physics Procedia,2012,25: 11041109.

[14]Jain A K,Dubes R C.Algorithms for clustering data[M].PrenticeHall,Inc.,1988.

猜你喜欢

现代营销(创富信息版)(2018年2期)2018-02-10 05:20:50

电子测试(2017年15期)2017-12-18 07:19:27

知识经济·中国直销(2017年7期)2017-07-24 14:12:42

山东青年(2016年2期)2016-02-28 14:25:41

智能系统学报(2015年4期)2015-12-27 09:38:39

河南科技(2015年2期)2015-02-27 14:20:35

电子设计工程(2015年6期)2015-02-27 12:04:53

时代英语·高三(2014年5期)2014-08-26 20:03:59

华东师范大学学报(自然科学版)(2014年6期)2014-02-27 13:40:55

食品科学(2013年19期)2013-03-11 18:27:17